【摘 要】 在“投早投小投创新 ”的政策趋势下,地方政府面临着平衡日益增加的国有创投投 资需求与逐步紧缺的财政压力,国有资本“投早投小 ”逐步演化成国资监管机构与财政部门的动 态博弈局面 。首先以 2012—2022 年国有资本 、社会资本与全球资本在国内主要城市的早期投资 数据为研究样本,然后以莫兰指数检验城市投资的空间扩散作用,进行各类资本在“投早 、投小 ” 层面对主要城市科技创新的影响力分析 。研究发现,微观层面地方国资对科技创新的引领作用 高于社会资本与全球资本,而宏观层面城市股权投融资与城市科技创新呈现出一定的规模分布 效应 。研究揭示了地方财政在助力区域科技创新中发挥的持续推动作用,为地方政府进行国有 创投财政投入提供了决策依据和政策启示 。

一、引言

国内政府投资引导基金以美国 、以色列等探索经验为借鉴 ,自 1985 年《关于科学技术体制改革 的决定》提出“创业投资 ”概念后经历了 30余年的渐进发展 [1] ,期间国有创投的发展经历了三个发展 阶段 [2-3] 。首先是深创投等市场化初创模式 ,在股权分置改革 、政府引导性创投基金发展背景下围 绕股权结构 、组织架构 、分级授权等方面积极探索 ;其次是以鲁信创投等上市平台模式 ,兼顾了创 投募资创新与资本退出途径 ;再者是苏创投等资源整合模式 ,通过整合各类资源打通“科技 、产业 、 金融 ”高水平循环 。

“ 十四五 ”以来,“投早投小投科技 ”成为国家科技创新重点举措 [4] ,北京 、深圳 、上海 、苏州等地 在创新投资与天使投资方面探索创新 ,将国资监管与财政出资有效结合 ,以容错 、让利推动国资放 大效应 。 自党的二十大报告提出贯彻新发展理念 、构建新发展格局 、推动高质量发展 ,制定国资国 企改革顶层部署后 ,优化既有创投生态 、聚力创投资源平台成为国有资本支持科技创新的主要动 作 。 当前学者对国资基金的研究以运作模式 、风险管理 、补偿机制 、引导效应为主 [5] ,尚难解决地方 政府在推进国有创投助力科技创新过程中面临的三方面问题:第一,地方政府如何平衡国有创投投 资需求增加与财政出口谨慎出资的矛盾? 实操层面 ,地方政府需要从国资基金对科技创新带来的 实际效益来衡量未来以财政出资构建天使基金的实施力度,并且与层出不穷的各级天使基金条例文 件相对立,在“财政纵向失衡 ”对地方投融资影响逐步扩大的背景下[6],大多数天使基金缺乏当地财政 部门的有效支持 。 第二 ,地方国资基金如何平衡未来赛道普遍融资下滑与国资基金有限选择的矛 盾? 海南自贸港基金旗下助企纾困基金等案例无法覆盖创新药 、集成电路等科技型企业不断上浮的 股权融资缺口[7] 。第三,地方监管层面如何平衡容错机制设计雷同与容错细则难以有效执行的矛盾? 近年来各省市相继出台的国有资产监督管理暂行办法中约 2/3 提及免责机制,但是由于业务部门 、财政部门和国资监管部门的考核目标不同,部分国资认为当前容错机制普遍缺乏落地性和功能性[8] 。

鉴于三方面的矛盾现状 ,从代表性国资基金 、社会资本 、全球资本助力国内城市科技创新的微 观层面和相关城市股权投融资 、专利统计信息的宏观层面进行分析,探讨了国有资本是否有效助力 科技创新这一命题,以此为地方政府进行国有创投财政投入考量提供决策依据 。

二、制度背景与理论分析

(一)国有资本“投早投小”的制度背景

党的十八届三中全会后,国有经济布局优化与结构调整经历了“艰难探索 ”“放权让利 ”“抓大放 小 ”和“大企业时代 ”等多个调整阶 [9] 。党的十八大以来 ,在新发展理念的宏观指引下 ,国资国企改 革以“ 1+N ”政策体系为顶层设计 ,促进国有资本向战略性关键性领域和优势产业集聚 ,取得了一批 历史性突破性成绩 。党的二十大以来 ,虽然顶层设计对深化国企改革的具体要求发生了部分变化 (例如党的二十大报告关于国企改革的论述较党的十九大报告变化九处 ,将“竞争力 、创新力 、控制 力 、影响力 、防风险能力 ”压缩成“核心竞争力”),但是关于国企功能分类 、现代化产业体系 、产业链 安全 、行业引领 、混合所有制改革等系列问题并没有形成新思路 ,所以党的十八大以来的新一轮国 企改革依然处在走深走实的发展阶段 。

在需求收缩 、供给冲击 、预期转弱三重压力下,国资国企既承担着上述功能任务,也面临着分税 制改革以来地方政府财政收入与支出带来的“天然型财力缺口 ”问题 [10] ,因而宏观层面国有企业在 建设世界一流企业之路上面临着财政压力 、战略调整 、治理优化 、激励约束 、财务升级 、数字转型等 众多挑战 [11-12] 。 另一方面 ,美国政府近期发布了《2022 年国家安全战略》等报告 ,使得提升供应链韧 性 、防止产业链外迁成为国资国企亟需应对的难题 。面对国内 logic 、DRAM 、NAND 等芯片材料 、 生物医药冷冻电镜完全依赖进口 、航天赛道低频轨道即将耗尽等全球产业竞争局面,国内产业链部 分节点或热门赛道过度集聚导致企业估值非理性波动 ,大量存量项目处于跟随式创新状态,“从 0 到 1 ”的创新研发存在大量的空白与断层 [13] ,国有资本承担着补位社会资本“不敢投 、不会投 、不能 投 ”的使命责任 。 多重任务目标的碰撞 ,使得国有资本“投早投小 ”逐步演化成地方国资监管机构 与财政部门的动态博弈 。

(二)国有创投对科技创新的影响力分析

1. 国有资本对早期科创投融资缺位的带动作用 。从 2012 年以来的投资数据来看 ,国有资本在 早期投资的投资频率整体与社会资本持平 ,如深创投 、亦庄国投的投资频率与真格基金 、梅花创投 几乎持平 。首先 ,现有研究表明 ,以政府引导基金 、天使投资基金为代表的国有资本已经在尽职免 责 、容错机制 、让利条款中进行创新 [14] ,但是在运营激励 、容亏比例 、免责兼容与评估协同等实操层 面还缺乏足够打动财政部门 、监管部门等各相关条线的实际证据 。其次 ,在后疫情时代 ,原本财政 尚有充足结余的长三角 、粤港澳等城市群在实际出资天使基金 、创投基金时也逐步出现“雷声大 、 雨点小 ”的现象 ,与动辄千亿撬动 、百亿规模等基金群中长期目标相比 ,实际到账创投平台的财政 基金逐步紧缩 ,地方政府需要近年来“投早投小 ”带来的科技创新证据来逐步摆脱对上级转移支付 过度依赖与激励异化的扭曲现象 。对此 ,为加速国资基金在引领国家科创中心建设过程中积极发 挥杠杆作用,同时助力扶持更多“隐形冠军 ”“灯塔工厂 ”和“独角兽企业”,故提出假设 1 。

H1:地方国有资本对城市科技创新的带动作用要优于社会资本 、全球资本 ,即地方财政助力国 有创投发挥了持续的创新驱动作用 。

2.股权投融资对城市科技创新的影响能级 。尽管国有资本镌刻“投早投小 ”的耐心刻度有着助 力科技创新 、加速国资布局等多重意义,早期投资与城市科技创新是否有宏观层面的相关性尚需论 证 [15] 。首先 ,从产业层面看 ,诸多新兴产业赛道发展至今 ,早期资本在实际切入投资阶段时面临着 扩大化的投资逻辑差异 ,质疑单纯“投早投小 ”并不会提高宏观层面创新效率是合理的 。例如 ,由 于部分本该发生在临床前的药物筛选步骤被推迟到临床阶段 ,近年来创新药研发与产业链供应链 投融资难度持续增加 [7][16] ,带来了早期资金与临床资源的双重浪费 。然而,与质疑部分赛道“投早投 小 ”必要性相对应 ,部分重要行业和关键领域对于财政资金在创投风险补偿的需求力度正在加大 , 比如 2030年前地球低轨道轨位面临可用空间即将耗尽的危机 ,地方国资继续以“耐心资本 ”加速补全“研发-制造-测试-发射 ”技术链环节 [17] 。其次,从经济层面看,美国过去四十年经济周期里科 技风投并非总带来企业端的良性收益,即早期资本对企业创新有着一定的顺周期性证据,但是经济 衰退期间受早期资本支持的企业在专利贡献方面效果不佳 [18] 。对此 ,检验宏观层面投融资对城市 科技创新的相关性和影响能级,故提出假设 2 。

H2:城市层面股权投融资与城市科技创新呈现出规模分布效应 ,即与原始数据相比二者的对 数之间呈现出更好的线性相关性 。

三、数据提取与研究设计

(一)数据来源

以 2012 — 2022 年国内各类基金早期投资数据为研究样本 ,探讨国资基金 、社会资本 、全球资本 在“投早 、投小 ”层面对科技创新的支持力度和影响对比 。其中 ,各类基金投资项目的数据来自企 查查 、Wind 金融数据库 ;科技创新方面数据来自各省市科技指数 、知识产权与专利授权的公开数 据;上市公司层面的数据来自 Wind金融数据库 。其中,部分缺漏数据通过插值法等计算方法得到 。

对 于 研 究 样 本 数 据 ,我 们 结 合 研 究 目 标 进 行 如 下 处 理 :一 是 统 一 标 准 ,将“种 子 轮 、天 使 轮 、 PreA 、A 、A+轮 ”确定为早期投资筛选阶段(见表 1);二是精选样本 ,剔除年均投资数量低于行业均 值或是过早终止运营的投资机构 ;三是多方对比 ,针对国有资本 、社会资本与国外资本的数据特点 遴选出具有统计学意义的城市维度 。最终获取了 15928 个股权投资样本观测值 、12836 个专利样本 观测值,之后根据城市股权投融资与专利统计信息进行分类,将城市层面早期投融资特征与城市专 利样本数据特征进行匹配 。为排除极端值影响,对相关连续变量进行适当缩尾处理 。

(二)研究方法

在微观研究层面 ,选取国有资本 、社会资本与国外资本在早期投资阶段排名靠前的自变量样 本,先以莫兰指数探讨投资的空间扩散作用 [19-20] ,再参照当前城市层面投资效率 、构建检验模型 [21] 与 产业集群空间演化 [22] 等文献研究方法,探索各类基金“投早投小 ”对于城市科技创新的产出影响:

IPi,j,t= α + β i,j,t ∑PEi,j,t+IP_fixed+εi,j,t ( 1 )

IPk,j,t= α + β k,j,t ∑PEk,j,t+IP_fixed+εi,j,t ( 2 )

IPm,j,t= α + β m,j,t ∑PEm,j,t+IP_fixed+εi,j,t ( 3 )

其中 PEi,j,t 、PEk,j,t 、PEm,j,t 表示第 i 个国有资本样本 、第 k 个社会资本样本与第 m 个全球资本样 本在对应城市 j 在第 t 年的股权投资筛选数量 ,IPi,j,t 、IPk,j,t 、IPm,j,t 表示城市 j 在第 t 年受到国有资本 、 社会资本与国外资本激励而涌现出的科技创新增量 ,IP_fixed 为与各类资本无关的科技创新固定效 应 。选取了在“种子轮 、天使轮 、PreA 、A 、A+轮 ”中排名前十的有效样本 ,并与对应城市的知识产权 矩阵进行对比 ,ε i,j,t 表示残差项 。通过估计变量系数 β t 的变化趋势可判断各类创投资本对科技 创新的作用变化 。

在宏观研究层面 ,为探究城市层面股权投融资数量对城市专利增加的影响 ,基于规模法则对样 本城市进行实证分析 [23] ,其中股权投融资数量是包含所有国有资本样本 、社会资本样本与全球资本 样本在内的科技创新总效应:

ln( IPj,t )= λ +μ 1ln( PEj,t )+μ2ln( PEj,t' )+ εj,t ( 4 )

其中 ,PEj,t 表示城市 j 在第 t 年的股权投资创新效应 ,PEj,t' 表示城市 j 在第 t 年之前的股权投资创 新效应 ,εj,t 表示残差项 ,分析时将城市股权投资数量总和与城市知识产权授权数量进行加权平均 对数分析 。

(三)变量说明

1.核心变量 。核心自变量为国有资本 、社会资本与全球资本在对应城市 j 在第 t 年的股权投资 数量( PEi,j,t 、PEk,j,t 、PEm,j,t )。 考虑到国有资本与社会资本对国内主要城市科技创新的贡献度较大 , 而全球资本对国内科技创新的样本支撑性较为薄弱 ,故在对早期投资回归不连续性设计的基础上 对相关数据进行单独处理 [24] 。

2.被解释变量 。 为更好反映代表城市科技创新能力与知识储备能级 ,将城市当年历年专利授 权 、PCT 专利申请等国内外数据定义为城市科技创新的代理变量 。考虑到投资样本中部分企业没 有寻求专利保护 ,且中兴通讯 、华为等龙头企业覆盖了相当一部分城市的专利申请数量 ,专利作为 衡量创新水平的非完美指标是一种创新效应宏观测量的折中选择 [25] 。

四、实证结果与结论分析

(一)微观结果

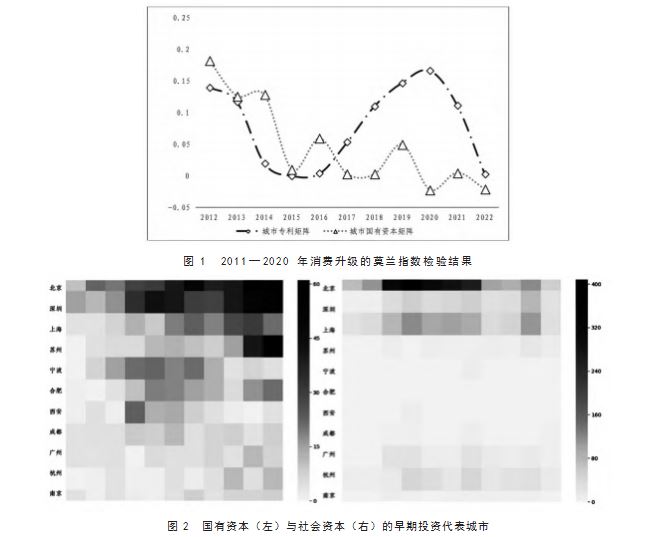

1. 国有资本与社会资本在代表城市的聚集效应 。从空间维度看 ,全局莫兰指数显示国内科技 创新呈现出较好的全局空间依赖性(见图 1),国有资本股权投资的全局空间依赖一般但指数大多 为正,而社会资本则无法呈现出全局空间依赖性 。在科技创新层面,不同城市之间科创集聚度差异 显著 ,整体科技创新的空间依赖性在 2015年前呈现下降趋势 、在 2015 — 2020 年呈现上升趋势 、在 2020 年之后有所下降 ,可能是新冠疫情期间产业链供应链稳定性有所下降导致的 [26] 。在国资投资 层面 ,不同城市之间投资聚集度变化趋势与科创聚集度整体一致 ,但是呈现出较为明显的波动趋 势,这或许与 2015 年《政府投资基金暂行管理办法》提出“适当让利”、2016 年《关于促进创业投资持 续健康发展的若干意见》提出“宽容失败 ”等顶层设计的创新有关 。

从数量维度看 ,北京是代表性国有资本 、社会资本早期投资最为集聚的城市 ,呈现出较为明显 的“虹吸效应”,而上海聚集了第二位的代表性社会资本投资案例(以真格基金 、经纬中国等投资项 目为代表)、深圳聚集了第二位的代表性国有资本投资案例(以深创投 、深圳天使母基金等投资项 目为代表),长三角 、粤港澳也呈现出较高的创投“聚集效应”。综合国资布局来看 ,代表性国资基 金早期投资从高到低的代表城市依次为北京 、深圳 、上海 、苏州 、宁波 、合肥 、西安 、成都 、广州 、杭州 与南京(见图 2)。

2. 国 有 资本 与社会 资本 在 代表城 市 的投 资特 征 。从 贡 献对 比 看 ,在 经 过 各 类 资本对城 市科 技 创新贡献 度 的检验 后 ,国有 资本 、社会 资本变 量 时 间 的 回 归 系数 为 正(见 图 3),说 明二 者对城 市科 技创新的贡献度随着时间迁移呈现上升趋势,而全球资本对城市科技创新则不存在显著影响(见图 4 )。 在 控 制 变 量 的 前 提 下 ,2013 — 2014 年 、2018 年 至 今 两个 阶 段 国 资基 金对城 市科 技 创新 的 相关 性要 高 于 同期社会 资本 ,与北京 、江苏 省 、安徽 省 等地纷纷 设立天使投 资 引导基 金管理办 法和发 布 国有创投管理办法以开启国有创投探索先河呈现出一致性 。然而,受国有创投政策演变影响,与社 会资本相比,国有资本与科技创新的相关性呈现出更大的波动性 。

综合来看 ,微观结果验证了理论分析所提出的假设 H1.即地方国有资本对城市科技创新的带 动作用好于社会资本,并且远远优于全球资本,所以财政资金在以天使基金为代表的创投投入中发 挥了良好的城市创新驱动作用 。尽管如此,国资基金在以母基金等形式投资社会资本 、全球资本的 过程中 ,也在一定程度上“ 引领撬动 ”了其他资本对城市科技创新的正向促进作用 。 由此可见 ,地 方政府持续投入一定的财政资金以维系区域“科技 、产业 、金融 ”高水平循环是必要的 ,但在未来赛 道股权融资普遍下滑的背景下地方国资要在赛道逻辑上做好研究 ,确保有限财政资金带来科创撬 动作用的效益最大化 。宏观检验部分将对理论分析中提及的城市股权投融资的宏观投资数量进行 实证检验分析 。

(二)宏观结果

虽然国内科技创新呈现出较好的全局空间依赖性 ,地方国有资本对城市科技创新的带动作用 好于社会资本与全球资本 ,但是考虑到财政纵向失衡背景 、代表资本投资案例缺乏普遍性 ,部分变 量遗漏或错误可能会带来系列内生性等问题影响 ,在宏观层面城市股权投融资与城市科技创新的 相关性还有待验证 。齐普夫法则等规模法则被广泛应用于对城市群各类宏观特性的规模分布探索[27-28] , 对近年来相关城市的股权投资与科技创新的规模效应进行回归分析(见表 2),基于精度相对较高 的城市股权投融资规模数据与城市科技创新总量的比较 ,证实了在理论分析中所提出的假设 H2. 即城市层面的股权投融资与科技创新呈现出规模分布效应 。

五、政策建议

党的二十大报告中明确了“ 中国式现代化 ”的内涵 ,在国有企业聚力转型升级 、培育发展动能 、 建设世界一流企业的背景下 ,国有资本正在构建以投资为核 、锚定科创和产业的“一核两翼 ”发展路径 。 以近年间国资基金 、社会资本 、全球资本在“投早 、投小 ”层面对主要城市科技创新的支持力 度和影响对比为研究方向 ,发现微观层面地方国资对科技创新的引领作用高于社会资本与全球资 本,宏观层面城市股权投融资与城市科技创新呈现出一定的规模分布效应,可见地方财政在助力区 域科技创新中发挥了持续的推动作用 。

基于上述结果,地方国资在未来可以从两方面继续做好中长期科创投资:

一是明确财政投入方向 ,动态设计早期投资让利容错曲线 。研究证实了十八届三中全会以来 地方财政在助力国资基金打造区域科技创新赛道中取得的推进效果 ,得出了地方政府在面对国有 创投投资需求与财政出口谨慎出资的矛盾时应当坚定支持国有创投发展的结论 。未来地方政府应 当根据市场特点 ,调整分级容错和利润分享制度 ,在阶段维度上综合考虑从种子轮 、天使轮 、PreA 轮 、A 轮到 A+ 轮企业的市场化运作规则 ,将全生命周期的综合基金按不同比例纳入国有创投容错 机制 ,并通过建立不同阶段容错率和收益率机制的“S 型曲线 ”来确定可接受损失和投资激励的量 化范围,并为负反馈调节留下操作指导 。尤其在科学确定豁免程序的前提下,对种子资金和天使基 金设定 100%的容错率和让利率 ,经过定期的投资评价与科创影响回归检测 ,切实发挥国有资本对 科创放大的动态支撑作用 。

二是开展产业赛道对标 ,差异评估国资基金赛道引领效果 。研究仅仅从城市股权投融资数量 、 国内专利授权量等维度衡量了科技创新的规模分布效应 ,但是尚未结合美国 、欧洲 、日本等国家早 期资金对于科技创新的影响力度 。建议一方面定期聘请独立第三方系统评估国有创投的投资业绩 和容错能力 ,及时了解容错机制与存量 、增量规章制度的潜在冲突 、责任认定与操作障碍 ,根据产 业孵化的投资情况动态调整容错收益率曲线,避免容错激励出现负面效应或昙花一现 。另一方面, 地方国资可以在全球早期投融资对区域细分赛道的影响力方面深入研究 ,为深刻考量产业竞争与 区域发展的关联差异 、加速国有资本在支柱行业和关键领域持续发挥“压舱石 ”作用 ,进一步拓宽 研究视野 。

【参考文献】

[1] 秦子生,舒颖 .我国创业投资引导基金运作模式研究[J].金融发展研究,2014(6):77-80.

[2] 陈少强,郭骊,郏紫卉 .政府引导基金演变的逻辑[J].中央财经大学学报,2017(2):3-13.

[3] 江薇薇 .我国政府引导基金发展模式研究[J].西部论坛,2012,22(1):29-36.

[4] 丁健 .风险投资对中国科技创新企业创新发展的影响[J].社会科学战线,2022(2):246-251.

[5] 施国平,党兴华,董建卫 . 引导基金能引导创投机构投向早期和高科技企业吗?——基于双重差分模型的实证 评估[J].科学学研究,2016,34(6):822-832.

[6] 蔡庆丰,陈熠辉 .财政纵向失衡、地方激励异化与企业投资[J].管理世界,2023,39(5):25-40.

[7] 陈韬 . 浦东生物医药高质量发展研究——基于数据与经验的投评视角[J].科技和产业,2023,23(11):13-22.

[8] 梁蔚萍,周翔翼 .容错机制能激励政府引导基金发挥引导作用吗? [J/OL].科学学研究:1-17[2023-08-05].

[9] 罗新宇,马丽,陈韬 .优化国资布局,加快结构调整[A].中国企业改革与发展研究会 . 中国企业改革发展 2021 蓝 皮书[C].中国商务出版社,2021:164-177.

[10] 楼继伟 .1993 年拉开序幕的税制和分税制改革[J].财政研究,2022(2):3-17.

[11] 曹春方,张超 .产权权利束分割与国企创新——基于中央企业分红权激励改革的证据[J].管理世界,2020,36 (9):155-168.

[12] 张继栋 .地方国有企业数字化转型路径探讨[J].现代管理科学,2021(3):96-102.

[13] 陈劲,阳镇,朱子钦 .“ 十四五 ”时期“卡脖子 ”技术的破解:识别框架 、战略转向与突破路径[J].改革,2020 (12):5-15.

[14] 杨天宇,朱光 .容错机制能促进国有企业创新吗[J].经济理论与经济管理,2022,42(10):4-16.

[15]边思凯,周亚虹 .创投引导基金能否发挥引导作用? ——基于企业融资视角的面板数据分析[J].财经研究, 2020,46(6):155-168.

[16] 武霞,邵蓉 .创新药风险投资现状与分析[J].中国医药工业杂志,2020,51(8):1070-1079.

[17] 王小军 . 中国航天运输系统未来发展展望[J].导弹与航天运载技术,2021(1):1-6.

[18] Howell S T,Lerner J,Nanda R,et al.Financial distancing: How venture capital follows the economy down and curtails innovation[J].NBER Working Papers,2020:20-115.

[19] 朱彬 . 中国经济高质量发展水平的综合测度[J].统计与决策,2020,36(15):9-13.

[20] 李赟鹏,张静 .金融要素对宏观经济效率影响的莫兰指数分析[J].西南大学学报(自然科学版),2020,42(3): 124-129.

[21] 刘玉斌,赵天宇,郭树龙 . 战略性新兴产业创业投资引导基金能促进企业创新吗?[J].产业经济研究,2023 (1):73-85+142.

[22] 王彦杰,高启杰,杨瑞 . 我国数字经济产业集聚测度及时空演化特征研究[J].工业技术经济,2023,42(2): 134-145.

[23] Dreyer,O.Allometric scaling and central source systems[J].Physical Review Letters,2023(1):87-90.

[24] Kerr W R,Lerner J,Schoar A.The Consequences of Entrepreneurial Finance: Evidence from Angel Fi- nancings[J].Review of Financial Studies,2014(1):20-55.

[25] 吴超鹏,唐菂 . 知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究, 2016,51(11):125-139.

[26] 王孝松,陈燕 .后疫情时代经济全球化扩展与重组对中国参与全球价值链的影响[J].企业经济,2023,42(1): 12-21.

[27] 杨晓军 . 区域与空间视角下中国城市规模分布与增长[J].人口与经济,2021(5):81-94.

[28] 刘凌波,彭正洪,吴昊.基于 H/T 断裂点法的 POI 自然城市规模等级测度[J].国际城市规划,2019,34(3):56-64.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

生产批量问题是物流企业进行生产决策经常遇到... 详细>>

如何设计有效的环境治理政策, 是学术界和政策... 详细>>