SCI论文(www.lunwensci.com):

摘 要:

本文以主承销商新股投资价值研究报告为基础, 系统研究了中国证券分析师在特殊的制度约束条件下对IPO新股发行价格的合谋高估及其影响。结果发现:分析师通过选择发布高估式报告, 能够有效煽动个体投资者的过度乐观情绪, 使情绪泡沫进入新股价格。由于中国不存在针对分析师的“静默期”规则, 诸多证券公司会选择合谋以构建承销关系网络。分析师高估导致了明显的财富 (福利) 再分配效应, 即发行人获得了更多的融资收入, 证券公司收取了更多的IPO承销佣金, 而个体投资者成为新股财富再分配盛宴的最终买单者。本文可能的边际贡献包括:基于分析师高估煽动个体情绪的证据打破了IPO理论文献中关于情绪外生的标准假设, 开始探讨情绪内生化的机制;基于关系网络的合谋假说拓展了文献中关于非承销分析师行为的认识;基于账户的统计清晰证实了个体投资者是新股财富再分配过程中的最终损失承担人。

关键词:

承销关系网络; 合谋高估; 投资者情绪; 福利效应;

作者简介:邵新建, 对外经济贸易大学国际经济贸易学院, 邮政编码:100029, 电子信箱:shaoxinjian2010@126.com

作者简介:洪俊杰, 对外经济贸易大学国际经济贸易学院, 邮政编码:100029, 电子信箱:hongjunjie@uibe.edu.cn;

作者简介:廖静池, 深圳证券交易所综合研究所, 邮政编码:518038, 电子信箱:jcliao@szse.cn。

基金: 国家自然科学基金项目 (编号:71472039、71403174、71573033) ; 北京市社科基金项目 (编号:16YJC060) 的资助;

Investment Bank Collusion on Analyst Hype and Its Consequences for Social Welfare in the Chinese IPO Market

SHAO Xinjian HONG Junjie LIAO Jingchi

School of International Trade and Economics, University of International Business and Economics Research Institution, Shenzhen Stock Exchange

Abstract:

U. S. IPO regulations stipulate an IPO quiet period, extending from the SEC file date until the 25 th or 40 th calendar day after listing, during which analysts are restricted from issuing public reports on the firm undergoing the IPO.In contrast, the Chinese Securities Regulatory Commission ( CSRC) requires that the underwriting investment bank disclose research reports on the investment value for IPO stocks to institutional investors participating in the IPO offline auction process. In addition, the CSRC never forbids unaffiliated analysts from issuing public reports on IPOs before listing. Are analysts in China subject to severe conflicts of interest? How do analysts' reports influence the offering price? What is the interest distribution pattern that is shaped by analyst behavior in this context? The literature does not pay enough attention to these questions.Using unique research reports on the investment value of IPO stocks issued by underwriters, this paper examines the hyping behavior of analysts before an offering price is determined, including its existence, mechanism and consequences.The main findings are as follows: ( 1) In the reports prepared for institutional investors bidding on the stocks, the earnings forecasted by the underwriter-affiliated analyst deviate positively from the real earnings. As a result, the IPO valuation based on this forecast is much higher than the aftermarket trading price. Similarly, the IPO valuations from unaffiliated analysts demonstrate high deviations from aftermarket prices. These findings imply that both kinds of analyst reports have become tools to hype IPOs, caused by the conflict of interest between underwriting and analyst research in investment banks. ( 2) There is a well-developed reciprocal underwriting network in which investment banks form stable relationships to collude on analyst reports for IPO valuations. A stronger relationship between two investment banks increases the likelihood that analysts affiliated with one bank issue reports on the IPOs underwritten by the other bank and increases the positive deviation of the recommended price from the underwriter's valuation. Analyst reputation is not able to mitigate this kind of quid pro quo as the literature sometimes suggests. ( 3) The hyping by analysts promotes overly optimistic sentiments by investors, increasing their demand for IPOs and resulting in price bubbles. Thus, the issuer raises more money than expected and the underwriter profits from the increased spread. However, hyped IPOs underperform in the aftermarket, implying that investors bear all of the losses.Based on these conclusions, we suggest that research reports on the investment value for IPO stocks made by underwriters should be disclosed publicly so that the hyping behavior of analysts can be disciplined by the market. At present, these analyst reports are only available to institutional investors who participate in the offline pricing of IPOs, meaning that most retail investors are not allowed to read them. This opacity in the current system allows underwriters to avoid responsibility for the negative effects of their reports. We suggest that the whole report should be included in the formal IPO prospectus as a legally required document so that all investors, including retail investors, have access to the report. The supervision and pressure from these investors and the market should help to limit the hyping behavior of underwriters and their analysts.This paper makes three contributions to the literature. First, the evidence that analyst hyping can influence investor sentiment refutes the usual premise in theoretical models of IPOs that investor sentiment is exogenously determined. We show one way in which investor sentiment is endogenously determined. Second, the network collusion hypothesis extends the literature on the behavior of unaffiliated analysts. Third, we identify clearly individual investors as the losers in the process of IPO wealth allocation.

Keyword:

Underwriting Networks; Collusion on Hype; Investor Sentiment; Welfare Effect;

一、引言

2017年7月, 习近平总书记在全国金融工作会议上强调:“要把发展直接融资放在重要位置, 形成融资功能完备、基础制度扎实、市场监管有效、投资者合法权益得到有效保护的多层次资本市场体系。”中小投资者在企业发行上市过程中的权益尤其值得关注。在首次公开发行上市 (IPO) 过程中, 由于信息披露总量相对有限, 发行人和外部中小投资者之间存在着较为严重的信息不对称问题, 此时的证券分析师研究报告对投资者具有显著的影响力。在理论上, 证券分析师是信息的生产者和传播者, 其客观公正的研究报告构成了有效市场的基础之一。但是大量研究也证实, 受雇于投资银行的证券分析师因为承受多种利益冲突问题引发的压力, 其研究报告的独立性会显著受到影响 (Mehran&Stulz, 2007;许年行等, 2012) 。

如果承销商的目标之一是追求新股发行价格的最大化, 那么在利益冲突机制的推动下, 他很可能将定价前的研究报告作为一种新股营销的工具, 通过各类证券分析师 (承销商关联分析师和非关联分析师) 的高估影响投资者对新股的价值判断, 为提高发行价格打下基础, 由此可能最终损害中小投资者的利益。在中国IPO新股定价前, 作为承销商的证券公司会通过所属分析师向询价机构投资者出具一份《新股投资价值分析报告》。虽然普通的个体投资者无法获得该报告, 但监管机构并不禁止承销商之外的证券公司所属分析师) 面向全体投资者在新股定价前公开出具估值研究报告。

在此背景下, 本文提出的问题是:面临利益冲突问题的承销商分析师是否会故意在定价前的报告中高估新股价值?非承销分析师的公开研究报告是否会相对承销分析师更加客观、独立?表面没有利益冲突问题的非承销分析师为什么会出具与承销商保持一致的高估报告, 其行为的内在驱动机制是怎么样的?两类分析师的高估行为所导致的利益分配机制是怎样的, 哪些主体将由此获利, 哪些主体将最终为之买单?在我们所能查阅到的文献内, 还没有发现专门针对上述问题的系统研究, 本文将为此做出一些探索性的分析。

本文基于深交所IPO的主承销商《新股投资价值分析报告》, 通过统计发现:承销分析师对IPO企业未来三年的核心财务指标和新股价值预测, 都存在极大的上行偏差。进一步, 通过统计对比可以发现, 非承销分析师在新股定价前给出的估值相对IPO上市后的实际交易价格同样呈现出极大的上行偏差。主流文献认为, 由于非承销分析师面临的利益冲突压力相对更小, 其高估行为相对承销分析师要显著更少 (Michaely&Womack, 1999) 。本文的研究认为, 新股发行中的非承销商分析师有内在的动机与承销分析师保持相对的一致性。我们基于承销关系网络概念提出了证券公司在分析师高估问题上的合谋假说, 即由于分析师高估有利于提高新股发行价格, 作为承销商的诸多证券公司有强烈的动机在定价前互相为对方所承销的IPO出具高估式报告, 两个证券公司在长期交易过程中所形成的互惠关系越强, 其越有可能为对方承销的IPO出具研究报告, 并且其估值与承销商估值保持一致的概率越高。实证结果支持上述假说。

最后, 本文研究了诸多非承销分析师的公开高估活动所引发的新股利益分配后果。分析师高估行为的最终目的是为了通过煽动个体投资者的过度乐观情绪, 增加其新股需求, 进而提高新股发行价格。这必然会导致发行人获得更多的超募资金, 承销商获得更高的承销费, 使这二者成为高估活动的直接受益人。但随着更多真实信息的披露以及投资者情绪的逐渐消退, IPO公司的股价在后市将显著下降, 在此过程中, 定价前分析师高估力度越大的IPO, 其后市的股价表现就越差, 从而使得投资者整体成为高估活动的最终买单者。

本文在利益冲突的理论框架下, 系统研究了在中国IPO背景下的分析师高估行为的发生机制及其对新股定价的影响。已有文献通常讨论的是分析师在对已上市公司的研究过程中存在的问题 (潘越等, 2011;原红旗和黄倩茹, 2007) , 本文研究的是分析师对于上市前IPO企业的定价过程影响。本文可能的边际贡献包括: (1) 基于主承销商的新股投资价值分析报告, 严格论证了我国承销商分析师在财务预测和估值结论等方面存在的上行偏差现象。 (2) 与多数文献观点不同, 本文认为非承销分析师存在与承销分析师性质一样的高估问题, 而本文提出的证券公司在分析师营销活动中的合谋关系假说, 能够较好地解释两类分析师在本质上一样的高估行为, 这有利于进一步深化文献对证券分析师利益冲突机制及其表现形式的认识。 (3) 提出了分析师高估煽动个体情绪的假说, 而已有理论文献通常假设个体情绪是外生的 (Ljungqvist et al., 2006) , 然后在此基础上讨论发行人、承销商和机构投资者的行为方式。本文实际开始讨论投资者乐观情绪的产生机制, 这有助于拓展文献对于情绪内生机制的认识。 (4) 基于投资者交易账户的统计, 清晰地证实了个体投资者是新股财富再分配过程中的最终损失承担人。

本文余下内容的结构安排为:第二部分基于文献提出假说;第三部分是实证检验;第四部分讨论合谋高估导致的财富再分配效应;第五部分为稳健性检验;第六部分是结论与政策建议。

二、文献评述与理论假说

(一) 承销商分析师报告是否会高估新股的实际价值

中国IPO新股定价前的路演和询价过程中, 承销商将向网下投资者出具一份《新股投资价值分析报告》, 分析师将在该报告中给出新股估值的完整技术过程和合理的价格区间。 (1) 那么, IPO分析师会在该估值报告中高估新股价值吗?根据利益冲突理论 (Mehran&Stulz, 2007) , 如果分析师受雇于具有证券承销业务的投资银行, 投资银行为了维持或获得其与公司之间的业务关系, 将对研究该公司的分析师施压, 推动其出具正面的研究报告。该理论获得了大量实证研究的支持, 例如, Michaely&Womack (1999) 的研究证实了承销分析师对公司IPO后的推荐评级确实存在显著的上偏, 相对非承销分析师的推荐, 其推荐引发的股价表现更差。Bradley et al. (2006) 的研究发现:在静默期结束时点首次给出研究报告的通常是承销商分析师, 此后基本是非承销分析师的报告, 而且市场对两类报告的反应并没有显著区别。吴超鹏等 (2013) 发现分析师为了维护与基金等机构以及与内部投资银行部门的关系, 倾向于发布偏乐观的盈余预测和股票评级, 而声誉较高的分析师也同样不能在各种利益关系的漩涡中保持独立。

由于中国IPO承销商的承销费收入与发行价格决定的融资金额直接挂钩, 因此承销商有强烈的动机提高发行价格 (黄瑜琴等, 2013) 。承销商需要根据询价投资者的报价制定发行价格, 而询价者的报价基础是其对新股价值和未来抛售价格的评估, 因此为了影响投资者的估值, 承销商很可能对出具估值报告的分析师施加压力, 推动其撰写过度乐观的估值报告, 即本应客观独立的分析师将遭遇显著的利益冲突问题。我们通过阅读新股投资价值分析报告的原文发现, 承销商所使用的估值方法主要是相对市盈率估值法和自由现金流折现法 (DCF) , 并且通常会在报告中给出对IPO企业未来三个会计年度的预测财务报表, 而报表对于盈利指标的预测构成了运用两类估值法的数据基础。可以推测如果承销商要高估企业价值, 那么其关联分析师需要高估盈利指标的预测值, 这构成了“做高”企业价值的数据基础。由此, 我们提出:

假说1:承销分析师在新股定价前做出的盈利预测将显著高估IPO企业的实际盈利能力, 并且其给出的新股估值将呈现出显著上偏。

(二) 承销分析师的高估报告如何影响非承销分析师的公开报告

1. 承销商为什么需要非承销分析师的公开高估报告

在市场化的新股定价体制下, 承销商期望通过新股估值报告来影响询价投资者的估值和报价。但是询价投资者基本由专业机构投资者构成, 而主流文献认为机构是相对理性的, 能够预期到承销分析师所面临的利益冲突问题, 进而可以识别其估值报告中的高估把戏。但是, 正如Ljungqvist et al. (2006) 的经典模型所揭示的, 如果个体投资者对IPO新股具有过度乐观的情绪, 则理性的询价机构会预期到上市初期的股价含有情绪泡沫, 当承销商愿意相对于后市泡沫价格 (即机构的抛售价格) 部分地压低发行价格时, 机构也将愿意报出高于其理性估值的报价, 进而为承销商推高发行价格打下基础。在此框架下, 如果承销分析师的估值报告能够通过某种机制影响个体的估值, 提升其乐观情绪, 则当机构预期到将有过度乐观的个体在后市高价购入其获配新股时 (俞红海等, 2015) , 在竞争性的网下询价制下, 其将有动力报出含有情绪泡沫的报价。

由此, 关键的问题演变为:承销分析师的有偏报告如何影响个体的估值呢?需要注意的是, 即使在2010年10月发行体制改革后, 承销分析师的估值结论 (区间) 也只有在新股发行价格制定后才面向全体投资者披露, 因此, 在定价完成后披露的承销商估值结论在事前对个体的直接影响是非常有限的。承销分析师的报告要影响个体的估值, 一种可行的路径是借助众多非承销分析师在IPO定价前出具的新股估值报告, 这些非关联报告是面向个体公开的。国内主要的财经网站 (新浪财经、和讯财经、金融界等) 一般都会在新股发行专栏中转载非承销分析师在定价前的IPO估值报告。公开性、可得性是非承销分析师报告影响个体投资者情绪和需求的前提条件。

2. 为什么非承销分析师愿意为新股出具高估报告

承销商如何能够让受雇于其他证券公司的分析师接受其上偏的估值呢?毕竟作为信息的生产者、解读者, 非承销分析师是相对理性的, 他们能够预期到承销分析师面临的利益冲突压力及由此产生的有偏估值。为了探索承销商影响非承销分析师估值的内在机制, 我们基于承销关系网络概念提出证券公司的合谋假说。 (1) 根据Allen&Babus (2009) , 网络 (networks) 是指诸多节点 (code) 和节点之间关系的集合, 它是表征金融系统的一种有效工具。学术界已经基于网络、关系理论来研究证券发行问题, 如Binary et al. (2007) 研究了承销商和投资者之间的网络关系在IPO新股发行过程中的作用, 结果发现承销商更倾向于将新股分配给关系投资者。Huang et al. (2008) 研究了投资银行的关系网络在上市公司定向增发中 (PIPE) 的作用, 证实投资银行的关系网络越大, 越有助于帮助发行人吸引投资者。

中国IPO承销商的角色是由证券公司担任的, 证券公司的业务通常是多元化的, 除了证券承销外, 它一般还从事证券 (分析师) 研究、资产管理、证券经纪等业务。证券公司在从事各类业务的过程中, 相互之间会建立并维护着合作关系, 如果这种关系主要是围绕着新股承销业务所形成, 那么可称该类关系为证券公司之间的承销关系网络。如果对于担任承销商的众多证券公司来说, 以非承销分析师的公开估值报告来煽动个体情绪、增加需求是新股营销过程中的必要步骤, 则在长期互动的重复IPO博弈过程中, 这些证券公司会形成互惠的合作 (合谋) 关系, 即A券商在承销IPO时, 如果B券商为其出具与A事前估值结论相一致的报告, 则A会投桃报李, 承诺在之后B承销IPO时, A也将出具与B事前估值相一致的报告。这种关系是互惠互利的, 它很容易满足相关主体的参与约束和激励相容条件, 从而具有稳定性。 (2) 如果关系网络上的节点 (主体) 数量相对有限, 则会减少交易成本, 使得这种合谋均衡更容易形成并维持。在本文测算关系的样本期内, 中国A股市场具有承销资格的券商大约有59家, 这个规模相对较小的“圈子”有助于它们在长期重复博弈后形成合作网络。这种合作的表现至少包括两部分:一是“捧场”发布报告, 即在合作券商所承销IPO定价前为其公开出具报告;二是“高估”新股价值, 即为关系IPO出具与承销分析师估值具有一致性的报告, 承销商所期望的一致性估值应该大于等于其事前估值。正如假说1所示, 承销分析师的估值相对新股价值是显著上偏的, 如果非承销分析师的估值与其保持一致, 则意味着原本应该相对客观的估值也将呈现系统上偏。由此, 可提出:

假说2:承销证券公司与非承销证券公司的关系越强, 非承销分析师针对前者的IPO给出公开估值报告的概率越高, 并且其估值相对初始估值的上调幅度越大。

(三) 分析师高估能够影响新股需求和发行价格吗?

James&Karceski (2006) 的研究证实分析师对IPO公司股票的推荐评级越高、给出的目标价格比率越大, 则其引发的股价上涨越大。Malmendier&Shanthikumar (2007) 的研究证实, 分析师的有偏报告至少能够影响相对“幼稚” (naive) 的个体投资者的交易。潘越等 (2011) 的研究发现承销商会利用乐观但偏颇的分析师报告为市场表现不佳的新股进行托市。张宗新和杨万成 (2016) 的研究发现, 分析师能通过信息模式直接影响市场;剥离基本面信息, 《新财富》分析师通过声誉模式产生了更大的市场反应。Jia et al. (2018) 的研究发现IPO上市前的分析师报告数量越多、预测越乐观, 则新股价格上调幅度越大, 并且IPO的长期回报率越高。

根据文献, 分析师报告确实能够影响股价, 至少可以影响个体投资者的交易行为。根据前文的逻辑, 分析师高估能够煽动个体投资者的过度乐观情绪, 提高其新股需求, 借助于询价机构对个体情绪的预期 (Ljugqvist et al., 2006) , 分析师高估能够影响机构的报价, (1) 进而能够提高发行价格, 从而增加发行人的融资收入和承销商的承销费收入。但是在上市后, 随着IPO真实信息和盈利能力的逐渐披露, 原分析师对于盈利能力的乐观预测将被证实是无法实现的, 这将强制修正投资者的乐观情绪, 进而导致IPO后市股价的相对下降。由此提出:

假说3:非承销分析师在新股定价前的高估力度越大, 则个体投资者的乐观情绪越强, 参与新股认购的投资者数量和需求倍数越多, 发行价格的上调程度越大;但是从后市股价表现来看, 分析师高估力度越大的IPO的股价收益率越小。

三、实证检验

(一) 样本选择与数据来源

本文研究的是IPO定价市场化背景下的分析师行为。2009年6月, 证监会颁布《关于进一步改革和完善新股发行体制的指导意见》, 启动了IPO定价市场化改革, 在此前的绝大多数时期内, 对IPO定价存在各类管制。本文要使用机构在网下发行的报价数据, 而该数据在2010年11月份开始才被要求公开披露。2012年5月开始, 证监会针对“发行价格市盈率高于同行业上市公司平均市盈率25%”的情形做出限制性约定。此外, 本文研究还要用到承销商出具的新股投资价值分析报告, 这部分数据源于深圳证券交易所。出于数据可得性和发行体制稳定性的考虑, 本文选择在2011年1月至2012年4月完成公开发行的深交所IPO作为样本, 共有298个IPO。如无特殊说明, 其他数据来源于Wind金融数据终端和国泰安CSMAR数据库。

(二) 实证设计与实证结果

1. 承销分析师与新股实际价值

(1) 承销分析师对IPO企业未来盈利指标的预测

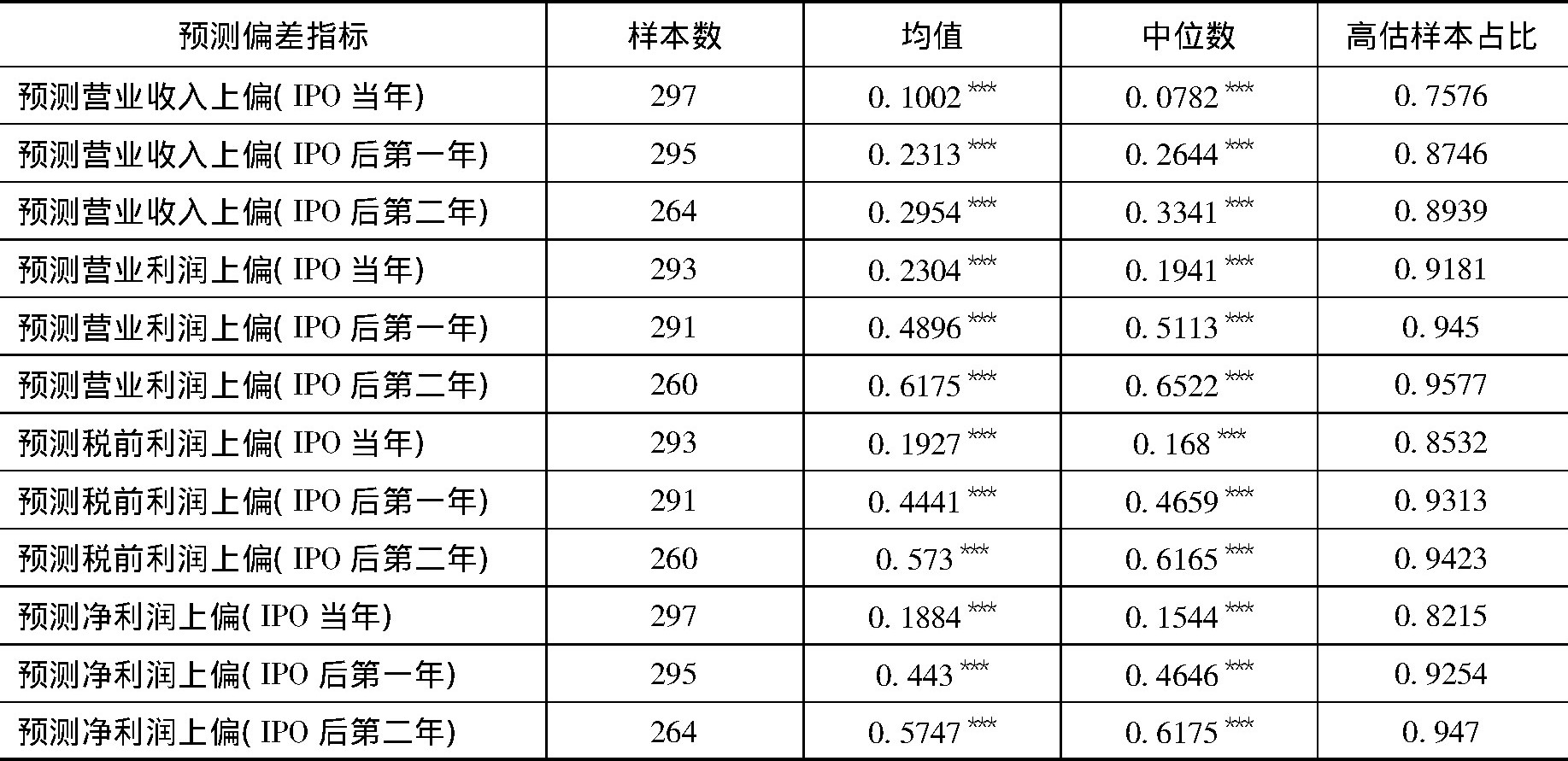

此处设计一个盈利预测偏离度指标, 即盈利预测偏离度= (盈利预测值-盈利实际值) /盈利预测值。该公式的核心参数有两个: (1) 具体的盈利指标, 根据重要性原则选择以下指标:营业收入、营业利润、税前总利润、净利润; (2) 预测年限, 计算对IPO未来三年预测值的偏离度。

下面计算样本IPO预测偏离度的均值和中位数, 然后分别通过t检验和Wilcoxon秩检验来判断预测偏离度的均值和中位数是否显著大于零, 计算结果如表1所示。在营业收入的预测方面, 当年的预测值相对实际值高出了10.02%;对IPO后第一年营业收入的预测平均上偏了23.13%;对IPO后第二年的营业收入的预测平均上偏了29.54%, 高估样本占比达到89.39%。从T统计量和Wilcoxon秩统计量来看, 上偏均值和中位数在统计上都显著大于0。与营业收入指标类似, 预测营业利润、总利润、净利润偏离度指标的均值和中位数, 在三年的预测期内都显著大于0。这意味着承销分析师在新股估值的基础数据———盈利水平的预测上确实存在显著的过度乐观。

(2) 承销分析师对新股价值的预测

此处设计承销分析师估值偏离度指标来进行检验, 即估值偏离度= (承销分析师估值-实际价值) /实际价值。一个技术问题是如何选择作为参照标准的新股实际价值。从新股申购投资者的角度看, 后市交易价格是影响其收益率的主要因素, 因此选择新股上市后某日的交易价格作为价值指标。在样本期内, 网下获配机构的新股要在上市后被锁定三个月, 因而选择上市三月后的股价作为价值指标。为了保证结果的稳健性, 再选择新股上市6个月、12个月的收盘价作为价值指标。承销商估值用新股投资价值分析报告中的估值上限和下限的算术平均值来表示。

表1 预测盈利相对实际盈利上偏指标的统计量

注:***、**、*分别代表在1%、5%和10%的统计水平上显著;高估样本占比等于预测指标大于实际指标的样本数量除以总样本数量。

表2统计了承销分析师估值偏离度的算术平均值和中位数, 可以看到分析师估值相对上市3个月、6个月和12个月的股价分别平均上偏了16.95%、23.03%和42.33。T检验和Wilcoxon秩检验证实这些偏离指标的均值和中位数都是显著大于0的。因此, 承销分析师估值相对后市实际交易价格确实存在显著的高估。

表2 承销分析师估值相对IPO后市交易价格的偏离度统计量

实证中的关键技术问题, 是如何测度作为承销商的证券公司与非承销证券公司之间的关系强度。在有关证券发行的文献中, 经常被讨论的关系是承销商和机构之间的关系 (Binary et al., 2007;Huang et al., 2008;Henderson&Tookes, 2012) 。这些文献通过观察在承销商此前承销的证券发行中, 投资者参与交易的频率, 以此为基础来测算二者之间的关系。这种方法现在是公司金融领域被广泛接受的关系强度测算方法。在本文的研究背景下, 需要测度任意两家券商在分析师报告上的合作或合谋性的关系强度。一种可行的选择通过观察一家证券公司对另外一家承销商曾经组织的IPO出具报告的频率, 来测算二者之间的关系强度。进一步, 本文还考虑了证券公司为IPO出具的估值, 是否与该IPO承销商的估值结论保持一致。

特定IPO网下询价时点之前, 在该IPO的承销商所曾经承销的全部IPO中, 统计特定证券公司指派分析师对这些IPO在其定价前, 给出报价的估值与该IPO承销商的估值区间保持一致的相对比例, 然后用该一致性报价比例作为特定券商与承销券商关系强度的测度指标。用公式描述为:假设第i个IPO的网下发行时点为ti, 其承销商u从2009年定价市场化开始直到ti一共承销了Nu (ti) 个IPO;在这些IPO中, 任意一个证券公司s指派分析师参与该承销商IPO的定价前估值的次数为Nsu (ti) 。以该承销商估值区间下限min作为标准, 当分析师估值中点 (上限和下限的均值) 大于等于min则判定该分析师的估值与承销商估值区间一致。假设在Nsu (ti) 中, 非承销分析师估值属于一致性估值的次数为Nus≥min (ti) , 则在ti时点该证券公司s与该IPO承销商u关系强度的计算公式为:

由于关系的形成需要一个长期过程, 此处在计算ti时点u和s的关系时, 使用的是从2009年IPO定价市场化开始一直到ti时点的IPO估值报告数据。由于该关系强度指标带有时间维度, 在每个IPO网下发行时点都要重新计算一次, 因此它是动态的。

(1) 证券公司之间的关系与分析师对IPO报告的参与

此处使用logit模型进行实证, 以298个IPO乘以全部具有承销商资格的证券公司为基础设计观测值。如果在第i个IPO发行时, 第s个证券公司为其在定价前出具了估值报告, 则自变量 (是否出具报告) Dum_Reports→i (ti) 取值为1, 否则为0。核心解释变量是上文所定义的关系变量Relations→u (ti) 。

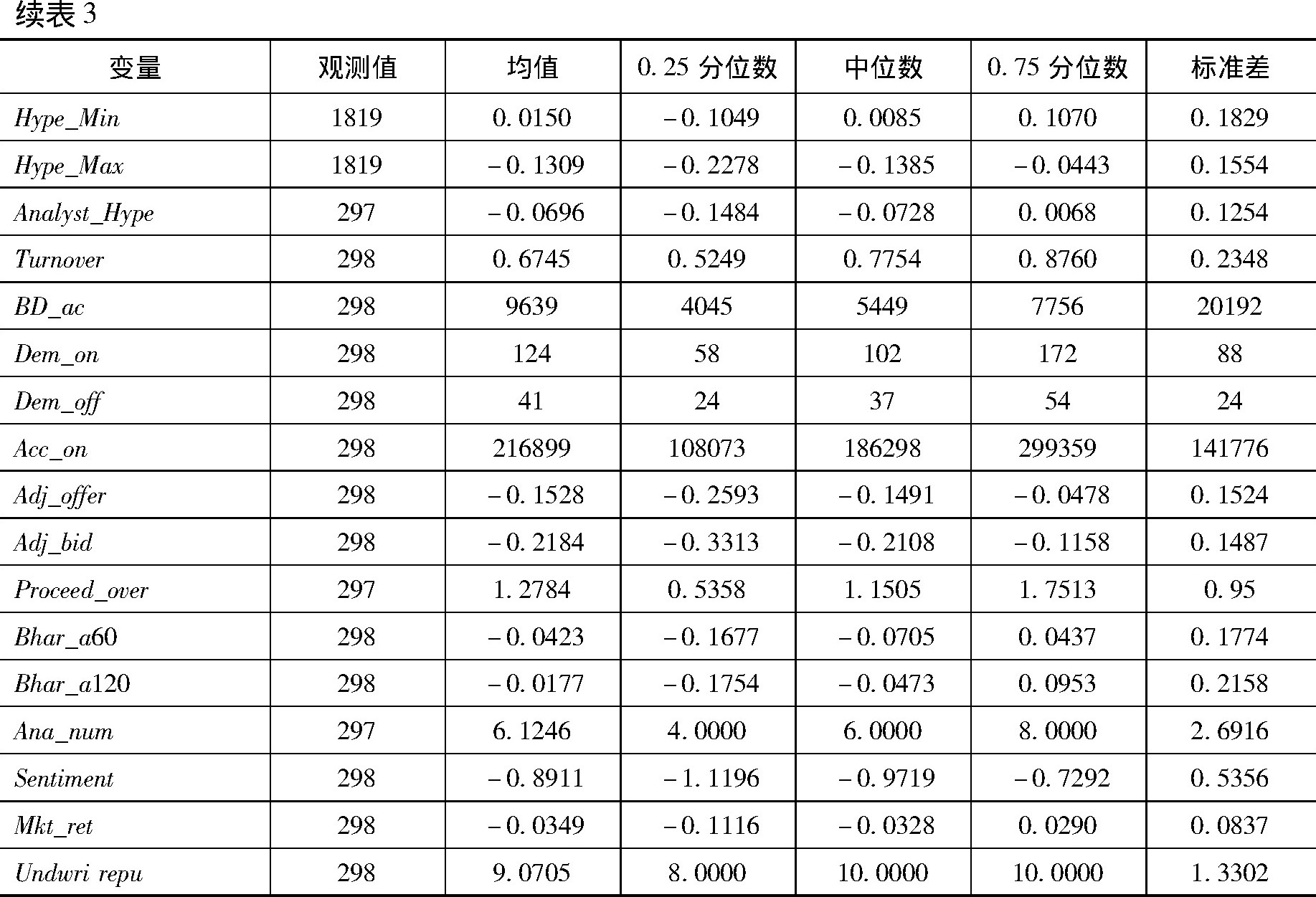

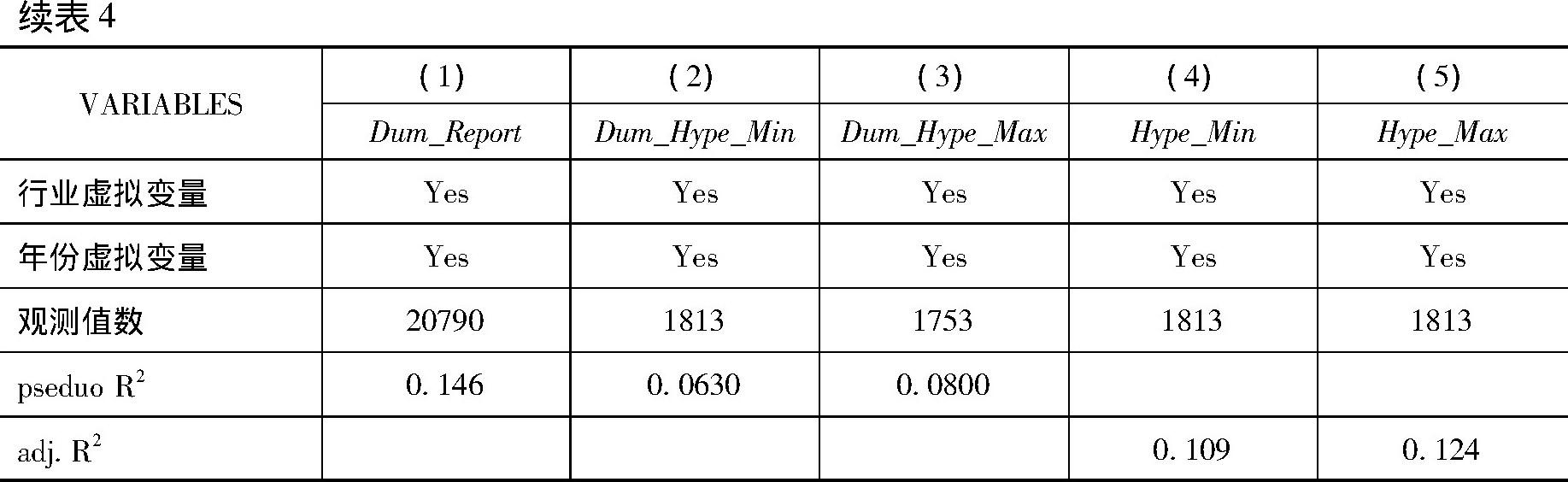

回归模型还控制了如下变量:非承销分析师数量 (Ana_num) , 即统计在IPO网下定价之前, 为IPO出具研究报告的分析师数量。市场情绪 (Sentiment) , 根据伍燕然等 (2012) 、Baker&Wurgler (2006) 等, 在A股市场封闭式基金平均折价率、个体投资者开户数量、市场平均换手率、IPO市场平均首日涨幅等四个指标的基础上, 使用主成分分析方法构建月度市场情绪指标。发行时段内的市场氛围 (Mkt_ret) 变量, 使用IPO网下发行前60个交易日的深圳成分指数涨幅来测度市场氛围。承销商声誉 (Undwri_repu) 根据证券业协会的证券公司分类结果确定, 即协会对承销证券公司在IPO发行时点所属年份的分类结果打分, 最高分11分, 最低分1分。发行前后的股本变化 (Share) 用首次公开发行前的股本量除以公开发后的股本量测算。企业的所有权性质 (Private) , 如果上市前的实际控制人为国有性质, 则该变量取值为0;反之, 取值为1。企业的规模 (Asset) , 使用IPO发行前一年的总资产金额 (万元) 来代表企业规模。企业年龄 (Age) , 使用企业成立之日到IPO网下发行日期之间的天数来表示。发行企业的资产负债率 (Debt) , 使用IPO发行前一年的负债量除以其资产量来测度。企业的盈利能力 (Roe) 使用IPO发行前一年的净资产回报率 (ROE) 来表示。发行企业的经营风险 (Risk) 使用企业上市前三年的销售收入与总资产比率的标准差来表示。上市板块 (Gem) , 如果企业在创业板上市, 则该变量取值为1, 否则为0。行业虚拟变量 (Industry) , 根据Wind二级行业设置行业虚拟变量。年份虚拟变量 (Year) , 根据IPO发行所属年份设置虚拟变量。本文所用到的主要变量的描述性统计量列示在表3。 (1)

表3 主要变量的描述性统计量

表3 主要变量的描述性统计量

关于假说1的回归结果列示在表4第 (1) 列, 可以看到, 证券公司关系强度的系数为在统计上显著为正, 并具有显著的经济意义。上述结果支持假说1。

表4 非承销分析师的参与行为的决定因素

表4 非承销分析师的参与行为的决定因素

注:括号中是稳健性Z统计量, 在计算Z统计量时, 使用了关于IPO的集聚标准差 (Cluster by IPO) ;***、**、*分别代表在1%、5%和10%的统计水平上显著;限于篇幅, 部分控制变量的回归结果没有列出, 下表皆同。

(2) 证券公司之间的关系与分析师对IPO估值的上调

此处所用样本为已经出具报告的非承销分析师估值样本 (观测值为1819个) 。自变量为非承销分析师的估值水平相对承销商估值中点的上调水平。为了保证结果的稳健性, 使用四个变量来刻画该估值上调:Dum_Hype_Min为非承销分析师估值中点是否大于等于承销商估值的下限, 如果是, 则该变量取值为1, 否则为0。Dum_Hype_Max为非承销分析师估值中点是否大于等于承销商估值的上限, 如果是, 则该变量取值为1, 否则为0;Hype_Min为非承分析师估值中点相对承销商估值下限的增长率;Hype_Max为非承分析师估值中点相对承销商估值上限的增长率。核心的解释变量是非承销分析师所属证券公司与承销证券公司之间的关系强度。进一步, 回归模型还控制了分析师声誉 (Star) , 即如果分析师在出具该IPO估值报告之前曾经被评选为《新财富》明星分析师, 则取值为1, 否则为0。该模型中的其他控制变量与前面的模型相同。

回归结果列在表4第 (2) 至第 (5) 列, 可以看到关系变量在四个回归中的系数在统计上显著为正, 并且具有显著的经济意义。总体来看, 此处的实证结果支持假说2。

(3) 非承销分析师与新股的实际价值高估

此处设计一个非承销分析师估值偏离度指标, 即估值偏离度= (非承销分析师估值平均数-新股价值) /新股价值。新股价值的代理变量与前文类似, 从表5可以看出, 分析师估值的平均值相对IPO上市12月的交易价格平均高出29.62%, 高估样本占比高达75.08%。其他估值上偏指标的情况类似。可以判断非承销分析师的总体估值在性质上与承销分析师的估值一样, 都显著高估了新股的实际价值, 这支持假说2。

表5 非承销商分析师估值相对IPO后市交易价格的偏离度统计量

(1) 分析师高估与个体投资者情绪

此处使用非承销分析师对特定IPO的平均估值相对承销商估值中点的上调程度, 来刻画其高估力度 (Analyst_Hype) 。关于个体投资者情绪强度, 根据文献选择两个指标来测度, 一是新股上市首日的换手率 (Turnover) ;二是个体投资者对IPO新股的网络搜索数量 (Da et al., 2011) , 为保证结果的稳健性, 选用三个时段内的百度搜索指数 (搜索量) , 即从IPO预披露时点 (A点) 到新股定价日 (C点) 的搜索量, 从A点到新股上市日的前一天 (D点) 的搜索量, 从C点到D点的搜索量。回归还控制了一系列控制变量等, 其定义与前文相同。

回归结果列示在表6第 (1) 和 (2) 列, 限于篇幅, 此处仅列出了关于换手率和AC点的百度指数的结果。可以看到, 高估力度变量回归系数都显著为正, 并且具有显著的经济意义。总体来看, 分析师高估对投资者情绪具有显著的煽动作用, 这与假说3的推论是一致的。

(2) 分析师高估与投资者需求

此处的投资者分为网上投资者 (个体为主) 、网下机构投资者, 以网上投资者申购量相对网上发行数量的倍数 (Dem_on) 来刻画个体的需求强度, 以网下机构在初步询价中的申购量相对网下发行量的倍数 (Dem_off) 来刻画机构的需求强度。回归结果在表6第 (3) 和 (4) 列, 可以看到, 高估力度变量在2个回归中显著为正。这意味着分析师的高估确实能够增加投资者需求。

表6 分析师高估与投资者情绪、投资者需求之间的关系

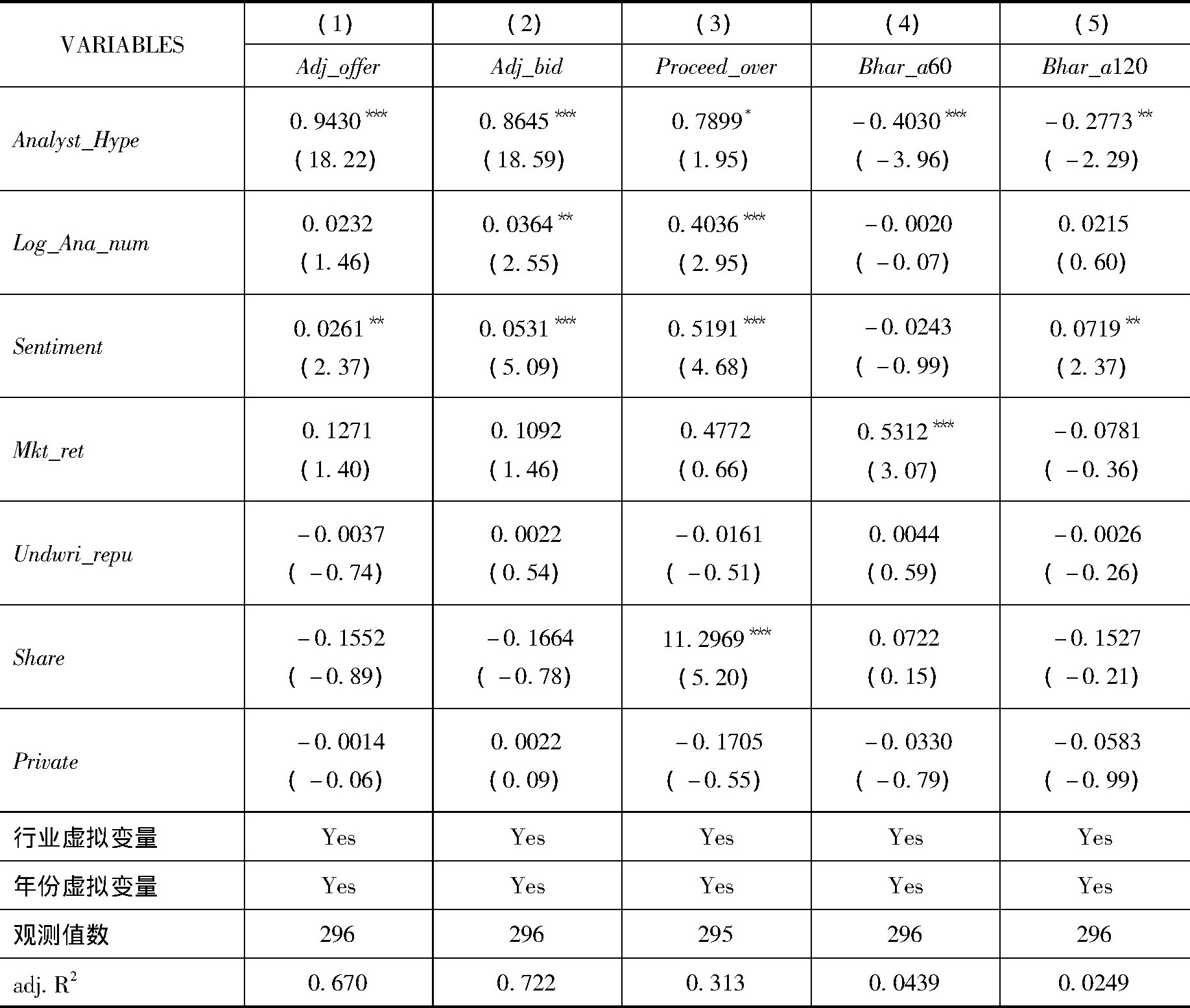

此处以发行价格相对承销商估值中点的涨幅 (Adj_offer) 以及询价机构的加权平均报价相对承销商估值的调整 (Adj_bid) 作为被解释变量。进一步, 如果分析师高估提高了发行价格, 可以推测发行人将获得更多的融资收入, 因而此处将发行人的融资超募比例 (实际融资金额相对计划融资金额的涨幅, Proceed_over) 作为因变量。回归结果在表7第 (1) 至 (3) 列, 可以看到, 高估力度变量在三个回归中都显著为正, 并且其一单位标准差的增加能够将Adj_offer、Adj_bid和Proceed_over分别提高11.82%、10.84%和9.9%, 具有显著的经济意义。

(4) 分析师高估是否能够预测股价的后市表现

在本文的假说框架下, 分析师高估导致情绪泡沫进入上市初期交易价格, 此处的股价表现以上市首日交易价格 (收盘价) 为基础来计算。具体用买入并持有的超额回报率 (Bhar) 来测度后市表现。假设股价中的泡沫成分能够在上市半年内逐渐消退, 可以选择上市6个月后的收盘价 (大约为第120个交易日) 作为均衡价格的代表。为了保证结果的稳健性, 还选择上市后第60个交易日的收盘价作为均衡价格。基准回报率选择以全部A股股票为样本计算的考虑现金红利再投资的综合日市场回报率 (总市值加权平均法) 。结果在表7第 (4) 和 (5) 列, 可以看到, 高估力度变量的回归系数都显著为负。

表7 分析师高估与发行价格调整、IPO后市回报率之间的关系

(一) 分析师高估的获益者———发行人、承销商

根据前文分析, 分析师高估能够有效煽动个体投资者的过度乐观情绪, 进而导致新股在上市初期的股价高估, 借助询价机构的预期, 二级市场的泡沫将通过机构报价传导至一级市场发行价格中。在新股发行总量不变的前提下, 发行价格的提高将直接增加拟上市公司的发行收入, 发行人的福利状况可以由此得到改进。

根据表7第 (1) 列, 分析师高估力度的回归系数显著为正, 其一单位标准差的增加, 可以使得最终的发行价格相对承销商事前估值提高11.82%, 可以使得发行人实际募集资金相对原计划募集资金提高9.9%, 样本期内IPO计划募集资金量的均值为3.34亿元, 这意味着高估力度单位标准差的提高将使得发行人融资收入平均提高3308万元。由于承销商向发行人所收取的发行承销费与实际募集资金总量直接挂钩 (邵新建等, 2013) , 因此分析师高估在提高发行价格的同时, 必然同步提高承销商收取的发行佣金。样本期内承销保荐费占发行收入的均值为5.71%, 这意味着高估力度单位标准差的提高将使得承销商平均增加收入189万。分析师合谋高估能够显著增加发行人及承销商的收入, 使这两个主体成为新股财富再分配过程中的获益者, 进而提高其福利水平。

(二) 分析师高估后果的最终买单者———参与炒新的个体投资者

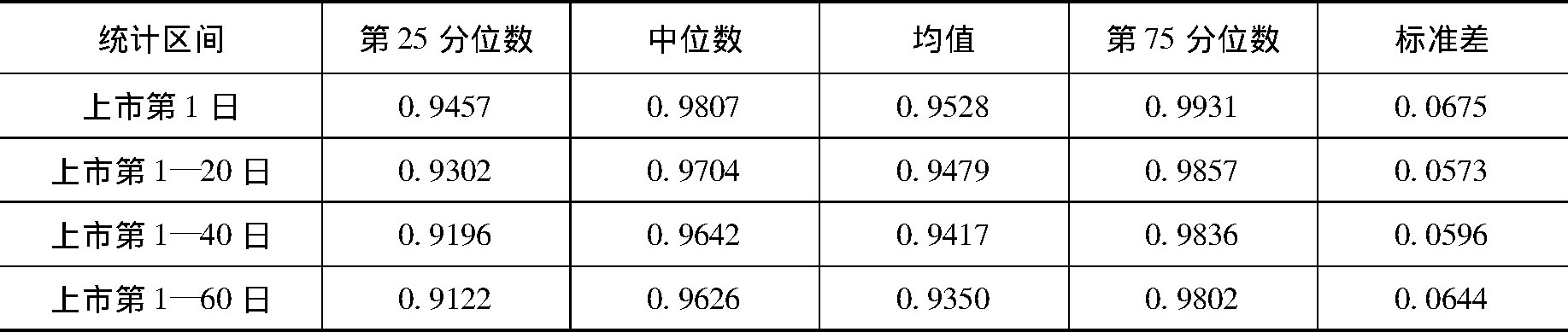

分析师高估导致情绪泡沫进入新股上市初期交易价格, 而随着上市时间的延长, 股价最终将向其实际价值收敛, 情绪泡沫将逐渐萎缩。在上市初期高价买入新股 (炒新) 的投资者整体上将遭遇亏损。那么, 谁在上市初期买入了新股呢?是机构投资者还是个体?根据账户信息, 可以将投资者识别为个体和机构。首先, 分别统计个体和机构在新股上市初期 (上市第1日到第60个交易日) 每个交易日的买入总量, 然后用每类投资者买入总量除以该日总买入量, 获得机构和个体在单日的买入比例。其次, 计算在每个样本IPO中, 两类投资者从第1日到第N日 (N=1、20、40、60) 所有单日的买入比例的均值。再次, 以IPO作为观测单位, 计算两类投资者在特定时段内的买入比例均值的统计量。结果如表8所示, 在上市首日, 个体买入占比均值高达95.28%, 而机构买入占比均值仅仅为4.72%。根据中位数或四分位获得的结果与此相差不大, 较小的标准差说明这种分布在IPO截面上是稳定的, 并非异常值导致。

表8 个投资者在新股上市初期的买入数量占比

这意味着, 新股在上市初期主要是被个体投资者购买持有, 机构的买入占比微乎其微。文献通常认为机构相对个体是理性的, 理性的机构对于上市初期的新股保持“敬而远之”的态度, 这预示着新股上市初期价格过高, 后市价格将向下调整, 这与超额回报率 (Bhar) 的计算结果是一致的。Bhar_a60、Bhar_a120的中位数为-7.05%和-4.73%。分析师高估力度一单位标准差的提高能够将Bhar_a60和Bhar_a120分别降低5.1%和3.5%。总体来看, 由于个体是上市初期高价购买新股的绝对主力, 因此, 在后市股价向下调整的过程中, 他们是分析师高估所致损失的主要承担人。

五、稳健性检验 (1)

(一) 估值偏差与宏观经济

在本文样本期内, 分析师预测的时期是2011—2014年, 此阶段中国经济处于增长率下调时期。分析师站在2011年和2012年的时点, 如果其无法预测即将到来的经济增长率下降以及由此带来的公司业绩下滑, 那么也会出现分析师预测上行偏差。为了检验预测偏差结果的稳健性, 下文用承销分析师对IPO公司在2010年这一特定年份的盈利预测偏差进行客观检验。因为2010年的经济增长率为10.6%, 显著高于2008年和2009年的9.7%和9.4%, 也高于2011年的9.5%。如果是未被预期的经济增长率下调导致了分析师预测的上行偏差, 那么当被预测时期是2010年时, 则不会出现业绩指标的显著上偏。

本文获得了上述样本IPO的承销商新股投资价值分析报告, 由此选择IPO时点处于2009年的IPO, 统计其对2010年财务指标的预测情况。结果显示, 分析师预测偏均值和中位数都显著为正, 由此可以判断上行偏差并不是由分析师无法预测宏观经济相对衰退所导致的。

(二) 关于2010年 (非经济衰退年份) 上市IPO样本的回归

与第1个问题的逻辑一致, 前文对假说2和3的检验结果可能是由于特殊时段数据 (经济相对衰退时期) 导致的。为了检验相关回归结果的稳健性, 我们找到在并非经济衰退年份发行上市的IPO样本, 即在2010年的深交所IPO样本, 共计317个, 然后以此为样本, 重新检验相关假说。进一步, 尝试用新的方法来定义证券公司之间的关系强度, 即统计特定IPO承销商在2006年1月开始至该IPO发行时点总共承销的IPO数量, 然后统计每个证券公司为这些IPO出具分析师报告的数量, 最后用分析师报告次数除以前述承销的IPO总数量得到新的关系强度指标。回归结果表明, 假说2和3依然获得实证检验的稳定支持。

(三) 两类分析师对IPO新股盈利能力的高估现象是否稳健

本文所揭示的两类分析师的高估现象是否仅仅存在于2013年之前的特殊时段?在本文的理论假说下, 只要新股定价是市场化的, 即政府不严格管制发行价格, 则承销商和非承销券商都有通过分析师高估提高发行价格的内在动机。在2014年1月至2月, 新股发行价格依然是市场化的 (此后证监会开始恢复IPO发行市盈率管制) 。在此阶段, 可以预测承销商和非承销证券券商在新股上市前对IPO公司未来盈利指标的预测依然是显著上偏的。我们获得了此阶段全部深交所IPO的承销商新股投资价值分析报告, 从中提取了承销分析师对IPO后第1年 (2014年) 和第2年 (2015年) 的四个核心盈利指标的预测数据。结果仍然表明, 承销商分析师的盈利预测值显著高于实际值。进一步, 通过CSMAR数据库收集了非承销分析师在此阶段对IPO样本公司未来盈利指标的预测数据, 结果显示, 非承销分析师高估IPO企业未来净利润和每股收益的样本占据了绝对多数, 并且预测上偏指标的均值和中位数都是显著大于0的。

六、结论与政策建议

本文系统研究了中国证券分析师在新股发行过程中的高估行为, 结果发现在面向机构出具的新股投资价值分析报告中, 承销分析师对于IPO公司未来盈利的预测相对实际盈利呈现出极大的正向偏差。非承销分析师在新股定价前公开出具的估值报告也较大地高估了新股价值。为了解释非承销分析师与承销分析师在新股高估问题上的一致性, 本文基于承销关系网络提出了证券公司在分析师高估活动上合谋假说。基于分析师在IPO估值报告上的历史数据, 本文提出了一种证券公司合作关系强度的测度方法, 并用该方法证实了上述合谋假说。最后, 本文还研究了分析师在新股定价前的公开高估行为所导致的利益分配后果, 发现高估活动能够通过煽动投资者的乐观情绪, 进而可以调高发行价格, 这使得发行人和承销商成为高估活动的直接受益人, 前者获得了更多的超募资金, 后者分享了更高的承销费。披露作为新股上市初期购买主力的个人投资者成为高估行为的最终买单者。

基于上述结论, 我们建议增加承销分析师估值报告的透明度, 依靠市场纪律和公开问责来约束其高估行为。可以考虑新股投资价值分析报告的全文内容直接添加到招股说明书中, 使之成为在新股定价前必须面向全体投资者公告的标准文件内容之一。由此, 来自包括个体投资者在内的全体投资人的压力有利于制约承销商 (分析师) 的高估冲动。

参考文献:

[1]黄瑜琴、李莉、陶利斌, 2013:《机构投资者报价行为、承销商定价策略与IPO市场表现研究》, 《金融研究》第7期。

[2]李冬昕、李心丹、俞红海、朱伟骅, 2014:《询价机构报价中的意见分歧与IPO定价机制研究》, 《经济研究》第7期。

[3]潘越、戴亦一、刘思超, 2011:《我国承销商利用分析师报告托市了吗?》, 《经济研究》第3期。

[4]邵新建、薛熠、江萍、赵映雪、郑文才, 2013:《投资者情绪、承销商定价与IPO新股回报率》, 《金融研究》第4期。

[5]吴超鹏、郑方鏕、杨世杰, 2013:《证券分析师的盈利预测和股票评级是否具有独立性》, 《经济学季刊》第3期。

[6]伍燕然、潘可、胡松明、江婕, 2012:《行业分析师盈利预测偏差的新解释》, 《经济研究》第4期。

[7]许年行、江轩宇、尹志宏、徐信忠, 2012:《分析师利益冲突、乐观偏差与股价崩盘风险》, 《经济研究》第7期。

[8]俞红海、李心丹、耿子扬, 2015:《投资者情绪、意见分歧与中国股市IPO之谜》, 《管理科学学报》第3期。

[9]原红旗、黄倩茹, 2007:《承销商分析师与非承销商分析师预测评级比较研究》, 《中国会计评论》第3期。

[10]张宗新、杨万成, 2016:《信誉模式抑或信息模式:中国证券分析师如何影响市场?》, 《经济研究》第9期。

[11]Allen, F., and A.Babus, 2009, “Networks in Finance”, in The Network Challenge, edited by P.Kleindorfer and J.Wind, Wharton School Publishing.

[12]Baker, M., and J.Wurgler, 2006, “Investment Sentiment and Cross Section of Stock Returns”, Journal of Finance, 4, 1645-1680.

[13]Binay, M.M., V.A.Gatchev, and C.A Pirinsky, 2007, “The Role of Underwriter-Investor Relationship in the IPO Process”, Journal of Financial and Quantitative Analysis, 42, 785-810.

[14]Bradley, J., D.Bradford, and R.Ritter, 2006, “Analyst Behavior Following IPOs:the Bubble Period Evidence”, Review of Financial Studies, 21, 101-133.

[15]Da, Z., J.Engelberg, and P.Gao, 2011, “In Search of Attention”, Journal of Finance, Vol.66, 1461-1499.

[16]Fang, L., and A.Yasuda, 2009, “The Effectiveness of Reputation as a Disciplinary Mechanism in Sell-Side Research”, Review of Financial Studies, 22, 3735-3777.

[17]Henderson, B., and T.Heather, 2012, “Do Investment Banks’Relationships with Investors Impact Pricing-The Case of Convertible Bond Issues”, Managment Science, 58, 2272-2291.

[18]Hbribar, P., and J.Mc Innis, 2012, “Investor Sentiment and Analysts’Earnings Forecast Errors”, Management Science, 58, 293-307.

[19]Huang, R., Z.Shangguan, and D.Zhang, 2008, “The Networking Function of Investment Banks:Evidence from Private Investment in Public Equity”, Journal of Corporate Finance, 14, 738-752.

[20]Jia, Chunxin, J.Ritter, Z.Xie, and D.Zhang, 2018, “Pre-IPO Analyst Coverage:Hype or Information Production?”, Available at SSRN:https://ssrn.com/abstract=3086114.

[21]Lin, H., and M.F.Mc Nichols, 1998, “Underwriting Relationships, Analyst’Forecasts and Investment Recommendations”, Journal of Accounting and Economics, 25, 101-127.

[22]Ljungqvist, A., V.K.Nanda, and R.Singh, 2006, “Hot Markets, Investor Sentiment, and IPO Pricing”, Journal of Business, 79, 1667-1702.

[23]Mehran, H., and R.M.Stulz, 2007, “The Economics of Conflicts of Interest in Financial Institutions”, Journal of Financial Economics, 85, 267-296.

[24]Malmendier, U., and D.Shanthikumar, 2007, “Are Small Investors Na6ve about Incentives”, Journal of Financial Economics, 85, 457-489.

[25]Michaely, R., and K.L.Womack, 1999, “Conflict of Interest and the Credibility of Underwriter Analyst Recommendations”, Review of Financial Studies, 12, 653-686.

注释:

1 《证券发行与承销管理办法》 (2010年10月) 第九条规定:“主承销商应当在询价时向询价对象提供投资价值研究报告。发行人、主承销商和询价对象不得以任何形式公开披露投资价值研究报告的内容, 但证监会另有规定的除外。”第十条规定:“投资价值研究报告应当由承销商的研究人员独立撰写并署名, 承销商不得提供承销团以外的机构撰写的投资价值研究报告。”

2 非承销分析师的直接的个人利益并非是其参与高估的主要动因, 因为在多数证券公司 (或其研究所) 内部流程控制系统下, 新股估值报告的写作和发布并不是分析师个人就可以相机决定的。根据分析师自律、监管规则, 证券公司通常会要求:将新的IPO公司纳入研究对象覆盖范围需要履行研究所或公司的内部审核程序;分析师参加新股的路演推介会或其他调研活动需要履行内部的审批程序;估值报告发布前要接受公司内部的质量审核和合规审核程序, 最后还需要在证券公司制定的发布系统平台统一发布报告。因此, 新股高估报告的写作并非是纯粹的分析师个人的行为, 这种行为必须征得所属证券公司的同意。 (2) 这里阐述了在分析师报告这种单一业务范围内的合作, 两个证券公司也完全可能“跨业务”合作, 比如A证券公司为B承销的IPO出具一致性估值报告, 则B承诺会参与该A承销IPO的询价过程, 并为其报出相对高价。

3 李冬昕等 (2014) 从机构报价的意见分歧角度研究了我国IPO市场异象问题, 发现机构报价存在较大的差异性, 意见分歧越严重, 定价过高问题就越突出, IPO首日回报就越低, 并且未来股价下调幅度就越大。

4 限于篇幅, 部分控制变量的描述性统计量没有列出, 如有兴趣, 可向作者索取。

5 此处感谢两位审稿人的多项中肯建议。限于篇幅, 此处统计和回归的表格没有列出。如有兴趣, 可向作者索取。

《中国新股发行中分析师合谋高估及其福利影响》附全文PDF版下载:

http://www.lunwensci.com/uploadfile/2018/0723/20180723031420113.pdf

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/210.html