SCI论文(www.lunwensci.com):

摘要:2017年江门市土地出让收入大幅增长带动政府性基金收入快速增长,关注地方政府性基金预决算偏离,不仅有助于了解地方财政预算管理的水平和财政活动的绩效,更有助于增强底线意识,防范过高的预算偏离对经济社会产生冲击的风险。文章利用2017-2020年江门市政府性基金的预算和决算数据,分析和归纳江门市政府性基金预算偏离的典型特征,发现2017-2020年江门市政府性基金预算偏离处于较高水平,市本级和市县层面的预算偏离呈现出截然不同的特征,预算偏离的影响因素主要包括预算管理本身、外部监督等,为降低政府性基金预算偏离程度,应加快构建全面规范的预算体系,形成收支相匹配的地方财政预算管理格局。

关键词:预决算偏离,政府性基金预算,财政预算,财政决算

一、引言

“政府预算对国家治理的影响巨大,一方面它反映政府活动的范围、方向和政策,另一方面也体现着国家权力机构和人民对政府活动的监督”。当前,政府预算收支管理仍存在一些问题,在2021年印发的《国务院关于进一步深化预算管理制度改革的意见》中,这些问题可以归纳为“预算管理统筹力度不足、政府过紧日子意识尚未牢固树立、预算约束不够有力”。

政府预算执行监督管理的结果,会最终体现到收支决算行为上。根据《预算法》和《预算法实施条例》的规定,“预算收入征收部门和单位,必须依照法律、行政法规的规定,及时、足额征收应征的预算收入,并不得违反法律、行政法规规定,多征、提前征收或者减征、免征、缓征应征的预算收入,不得截留、占用或者挪用预算收入;各级政府财政部门必须依照法律、行政法规和国务院财政部门的规定,及时、足额地拨付预算支出资金,加强对预算支出的管理和监督;预算执行中,各部门、各单位依法组织收入,严格支出管理,实施绩效监控,开展绩效评价,提高资金使用效益”。由此可见,预算管理制度要科学规范,其要求之一就是预算编制的情况应大体与其执行相一致。政府预算本身是一种收支计划,预算数应该被允许与决算数存在一定的出入,但如果这种出入过大,则会引发一系列问题,比如,超收收入过多导致微观经济主体的实际税负加重,微观经济主体所受经济激励降低;另外如果政府实际支出不足,特别是基建领域的投资不足则不利于资源要素的有效配置。

查阅相关文献,可看到,“预决算偏离度”是指“在经立法机关审查批准的政府预算收支同作为其实际执行结果的政府决算收支之间出现了差异”。“分税制以来,中国政府预决算差异表现出呈持续扩大的趋势,特别是从1994年开始,大部分年份中国政府的预算偏离都在5%以上,有的年份甚至超过了10%”。而反观国际社会,不少发达国家的预决算偏离度一般都在5%以内。“美国2003—2007年财政预算支出偏离度平均仅为2.1%”。有的文献认为,政府管理的体制机制是影响预算偏离的重要因素。一是“收入压力型政绩评价机制与税收征收计划的层层加码是造成预算偏离的重要原因,并且政策制定和预算过程的分离也对预算偏离造成了不可忽视的影响”;二是“预算法律制度不完善,导致政府执法的意愿不高,进而出现政府预算的“软约束”以及财政“超收”现象,而由于法律监督乏力,地方政府对超收收入拥有极大的自由裁量权则进一步加剧了收入预算偏离的程度”。

不过,上述文献多是从理论层面或者全国、省级层面对政府一般公共预算进行预决算偏离分析,很少有文章在地市级层面进行探讨。其实,除了一般公共预算,政府预算还包括政府性基金预算、国有资本经营预算、社会保险基金预算,且都存在预算偏离的现象。因此本文旨在利用2017—2020年江门市政府性基金预决算数据,描述和归纳江门市政府性基金预算偏离的典型事实、成因来提出相应的对策建议。

二、预决算偏离的整体状况

(一)数据来源

2017年广州、深圳等城市土地成交处于高位,带动江门市土地市场明显活跃,有效房地产用地成交86宗,成交金额160亿元,同比上涨146%,地价从2016的245万元/亩,上升至2017年的431万元/亩,受此影响,2017年江门市政府性基金收入大幅上涨,完成230.14亿元,同比增加167.02亿元,增长264.6%。本文采用的主要数据是2017—2020年江门市政府性基金的预算和决算数据;全市及县区数据来自历年地市各级财政部门在本级人代会的预决算报告。

(二)预算偏离的整体情况

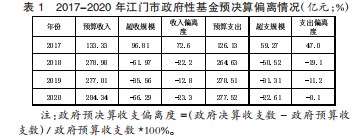

表1给出了2017—2020年江门市政府性基金预算偏离的情况。从近4年看,除了2017年大幅“超收”和“超支”外,2018—2020年基金预算偏离表现为“短收”和“少支”。此外,基金收支预算偏离的变化趋势基本相同,但是收入的预算偏离度要大于支出的预算偏离度。静态来看,2017年基金收入较2016年大幅增长,预算执行数据表明“超收”“超支”偏离处于高点;2020年,面对世纪罕见的三重严重冲击,江门市疫情防控和经济社会发展受到考验,预算“短收”“短支”则达到另一个高点。值得注意的是从全市层面来看,收入预算偏离与支出预算偏离并没有紧密关联,收入预算偏离度较大的年份,可能支出预算偏离较小(如:2020年)。

三、预决算偏离的区域状况

表2给出了2017—2020年江门市本级和有关县区政府性基金预决算偏离的情况。从近4年看,市本级政府性基金都是“超收”,且在2017年达到高点;2018—2020年市本级支出的决算数小于预算数,存在“少支”的情况。同时由表2还可以发现总体上江门市经济发展水平相对较好的县区(如:新会区)基金收支预算偏离较小,经济发展水平相对较差的县区(如:台山市)基金收支预算偏离较大。

四、预决算偏离情况分析

本节探讨造成江门市政府性基金预决算偏离的成因,本文认为主要来自于以下几个方面:一是年初政府向市人代会提交审查批准的全市及市本级年度预算草案报告时,只列明了当年可用财力安排的支出,而对于政府债务、上级专项补助资金等的安排往往只能按预计数编列,这些资金在年中执行中势必会产生追加。二是政府性债务收支预算年初无法完整编列体现,而是在每年特定月份,根据上级下达新增债务额度进行预算调整,而人大常委会通常都表决同意预算调整报告,导致年初政府性基金预算和决算出现差异。三是作为政府性基金主要构成部分的国有土地使用权,出让收入的预算数与决算数偏差较大,如2017年实际收入超预算92.32亿元、2018年低69.86亿元、2019年低39.42亿元、2020年低65.36亿元,表明国有土地使用权出让收入在征收上,存在较大的不确定性,也从侧面反映出征收的不规范性。四是预算调整很频繁。在总预算规模保持稳定的理念下,年中收支结构的调整往往不受人代会的约束,比较随意且不容易受到监督。在这种情况下,政府部门在编制政府性基金预算时有动力高估预算支出,从而加大了政府性基金预算支出的偏离度。五是地方财政部门往往在年初的时候无法准确预估其他部门可能出台的新政策,导致预算与政策相分离。为了应对这些潜在的增支需求,地方政府部门通常会特地留有一定余地甚至虚设支出科目,从而加大基金预算的偏离度。

五、降低预决算偏离的建议

针对上节所述成因,为降低江门市政府性基金预算偏离程度,本文提出如下政策建议:一是严格政府性基金预算编制。不得虚列收支、增加规模,不得少列收支、脱离监管;加强跨年度预算平衡,加强中期财政规划管理,强化中期财政规划对年度预算的约束。二是合理控制基金预算支出规模。调整优化相关重点支出的预算编制程序,不与生产总值或财政收支增幅层层挂钩;加快项目支出标准体系建设,强化支出标准预决算编报和预算执行中的基础性作用。三是推动预算绩效管理提质增效。加强绩效评价的结果应用,加大绩效信息公开力度。四是充分发挥党内监督的主导作用,促进财会监督、行政监督、审计监督等多种监督方式协同发力。加大各级政府预决算公开力度,大力推进财政政策公开。

参考文献:

[1]高培勇.关注预决算偏离度[J].国际税收,2008(01):5-6.

[2]孙玉栋,吴哲方.我国预算执行中超收超支的形成机制及治理[J].南京审计大学学报,2012(04):1-12.

[3]崔振东.我国政府预决算偏离度问题研究[D].北京:首都经济贸易大学,2009.

[4]马蔡琛.中国政府预算超收资金的形成机理与治理对策[J].财贸经济,2009(04):18-22.

[5]刘叔申.政府预算的科学性和软约束—基于中国财政预算执行情况的实证分析[J].中国行政管理,2010(02):110-115.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/45463.html