SCI论文(www.lunwensci.com)

【

摘 要】 环境 、社会责任和治理(ESG)日益受到投资者的关注和上市公司的重视 。 因此,以 2009—2020 年 A 股上市公司为研究样本,考察 ESG 评级与公司股价崩盘风险之间的关系,探讨机 构投资者及股权性质对 ESG 评级与股价崩盘风险关系的影响 。结果表明,公司 ESG 评级与股价 崩盘风险存在着显著的负相关关系,结果具有稳健性 。进一步分析发现,机构投资者降低了 ESG 评级在股价崩盘风险中的抑制作用 。ESG 评级提升对降低非国有企业的股价崩盘风险有显著效 果,且程度高于平均水平,而国有企业的股价崩盘风险受 ESG 评级影响不显著 。

【

关键词】 ESG评级,股价崩盘风险,可持续发展,机构投资者

一、问题的提出

在过去的几年中 ,非金融因素对投资者的投资决策变得更加重要 ,投资者基于环境 、社会和公 司治理( ESG )评级的方法来投资可持续发展的公司 。在发达国家 ,越来越多的机构投资者在构建 和管理组合中加入对公司 ESG 指标的评估 。ESG 投资的优势在于它是企业可持续发展的一种衡量 标准 ,遵循 ESG 理念的投资基金可以投资于 ESG得分高的公司来提高组合回报 [1] 。2016 年我国央 行 、财政部等七部委印发《关于构建绿色金融体系的指导意见》,强化了对 ESG信息披露的要求 。 2018 年央行牵头成立了绿色金融标准工作组,研究构建绿色金融标准体系,ESG 投资的政策环境得 到持续优化和完善 。

股价崩盘风险 ,是指在股票市场上股票价格在没有任何预警的情况下突然急剧下跌 。 已有的 研究中认为,经理们出于职业和薪酬方面的考虑而对投资者隐瞒坏消息,当坏消息积累并达到临界 点时 ,所有坏消息会集中释放 ,导致股价暴跌 [2] 。Jin 和 Myers( 2006 )将崩盘可能性的增加归因于管 理人员囤积坏消息(即管理者倾向于尽可能长时间地向外界隐瞒坏消息),公司管理者隐瞒坏消息 会放大股价崩盘的风险 [3] 。ESG 披露为市场提供了超越公司财务风险且类似于长期可持续性的指 标 。与财务报告一样,ESG 披露增加了投资者可获得的(低成本)信息的数量 。 因此,它增强了投资 者监督经理行为的能力 。 同时,它还通过提供与长期增长相关的指标来降低信息风险 。

一些研究表明 ,ESG 信息披露有助于降低企业融资成本 ,改善企业经营环境 ,从而提高企业价 值 。Yu 等( 2018 )利用彭博 ESG披露评分来评估 ESG 透明度 ,对来自 47个发达国家和新兴市场的 大型股份公司进行了抽样调查 。结果表明 ,ESG 披露通过降低投资者的信息不对称性和改善代理 成本来提升公司价值 [4] 。Wong 等( 2021 )探讨了 ESG认证对马来西亚公司价值的影响 ,结果显示 , 在获得彭博 ESG 评级后,公司的资本成本得到降低,而托宾 Q 显著增加 。这证明了公司利益相关者 追求 ESG 评级的好处[5] 。

ESG 信息披露在降低股价崩盘风险的作用仍存在争议 。Murata 和 Hamori( 2021 )以欧洲 、美国 和日本的主要市场指数成分为研究样本 ,调查了环境 、社会和治理( ESG )披露与股价崩盘风险之间的关系 。ESG 得分系数在欧洲和日本的样本中均显著为负 ,但是在美国市场样本中 ESG 系数不具 有统计显著性 。研究结果表明,ESG 信息披露降低了未来股价崩盘风险,然而 ESG披露的效果和预 测能力在不同地区有所不同 [6] 。Pereira da Silva( 2022 )分析了包括全球44 个国家的上市公司 ,研究 发现 ESG 披露会降低(未来)公司特定的崩盘风险 ,但 ESG 披露对崩盘风险的影响集中在发达国家 的公司,新兴市场和发展中经济体( EMDE )的公司从 ESG披露中获益似乎较为有限 [7] 。

与成熟的资本市场相比 ,中国股票市场还存在一些制度性的缺陷 ,投资者较不成熟 ,股市波动 性更高,股价崩盘风险的特征研究更加具有理论和现实意义 。基于上述原因,我们选取 2009 — 2020 年 A 股上市公司数据为样本,研究 ESG评级对股价崩盘风险的影响和作用机制 。

二、理论分析与研究假设

(一)ESG评级与股价崩盘风险之间的关系

Romer( 1992 )最早提出股价崩盘是由于管理层对长期隐藏积累的负面消息一次性释放 ,信息不 对称是股价崩盘风险的成因 [8] 。潘越( 2011 )以 A 股公司为研究样本 ,研究结果表明 ,企业管理层往 往会对消极信息进行掩盖,从而导致企业的信息不透明 。一旦囤积的负面新闻累积到了某个程度, 就会被集中释放到市场 ,导致股票价格大幅下跌 。上市公司信息透明度与股价发生暴跌的风险显 著负相关 [9] 。Strawser( 2001 )发现从事较多社会责任活动的公司认为增加信息披露是一种社会责任 行为,因此他们提供了更多的信息和更广泛的披露 。一些公司认识到利益相关者管理的重要性,为 了迎合利益相关者的需求 ,公司有动机提供更多的信息披露 [10] 。Kim 等( 2012 )发现 ,具有社会责任 感的公司会向投资者提供更透明更可靠的财务信息,例如较少的盈余管理,表明道德问题可能会促 使经理人编制高质量的财务报告 。ESG 评级高的公司通常具有较高的财务透明度 ,这些公司不太 可能向投资者隐瞒坏消息 。此外,ESG 得分更高的公司表现出更好的信用评级,具有良好 ESG 表现 的公司的债务成本和短期风险较低 [11] 。 叶康涛等( 2015 )对我国 A股上市公司的内控信息披露水平 与股票市场崩溃风险的内在联系进行了研究 。结果表明 ,公司内部控制信息披露水平的提升可以 有效减少信息不对称 ,公司在股票市场的崩溃风险将会显著降低 [12] 。黄晗( 2018 )认为盈余管理会 增加信息不对称 ,并以盈余管理为中介变量 ,实证检验社会责任的披露与股价崩盘风险之间的关 系 。 结 果 表 明 ,负 有 社 会 责 任 的 公 司 会 进 行 较 少 的 盈 余 管 理 ,从 而 降 低 股 价 崩 盘 风 险 [13] 。 Bae ( 2021 )研究 ESG评级是否对韩国上市公司的股价崩盘风险产生影响 ,结果表明 ESG 评级的提升能 够显著降低股价崩盘风险 。此外 ,注重企业长期业绩的公司会自愿披露 ESG 信息 。但是当企业面 临财务危机时,ESG 评级在降低股价崩盘风险方面的作用会被弱化 [14] 。

因此 ,ESG 信息的披露说明公司注重长期价值和企业信誉 ,公司信息更具有透明度 。我们预计 这些公司的股价崩盘风险相对较低,并提出以下假设:

H1:ESG 评级与股价崩盘风险之间存在负相关关系 。

(二)机构投资者对 ESG评级与股价崩盘风险关系的影响

在成熟的资本市场 ,机构投资者作为重要的市场参与者 ,对上市公司的信息披露和治理结构的 优化具有一定的影响 。李维安和李滨( 2008 )认为机构投资者凭借其信息和资金优势 ,对优化公司 治理产生一定影响 ,减少了公司的代理成本 ,提升了公司市场价值 [15] 。程昕等( 2018 )指出机构投资 者的参与可以提高证券分析师对公司的研究覆盖及分析师基于财务信息的盈利预测 ,因此可以提 升公司的信息透明度 [16] 。

另一些学者对机构投资者发挥的作用提出了质疑 。唐运舒和张冰洁( 2018 )实证研究发现现阶 段中国的机构投资者在一定程度上参与了公司治理,但程度并不强,对于消除信息不对称的作用并 不显著 [17] 。许年行等( 2013 )以 A股上市公司和机构投资者为研究对象 ,分析机构投资者对股票价 格暴跌的影响 。研究发现 ,机构投资者的羊群行为增加了公司股票价格崩盘的风险 [18] 。机构投资 者的抱团行为 ,阻碍了个别机构投资者将私有负面信息融入股价 ,减少了他们对公司的监督效应 , 增加了公司信息的不透明度 ,加大了公司股价未来崩盘风险 [19] 。 由于基金人的薪酬取决于业绩表 现 ,机构投资者会更加关注短期利益 。一些研究发现 ,机构投资者会将股价推离基本面 ,从而提高 了股价崩盘风险 。Stein( 2009 )认为机构投资者在进行套利活动时,会通过卖空来增加杠杆比率,创造一个外部的抛售 ,从而提高了股价崩盘的可能性 [20] 。乔鹏程和徐祥兵( 2021 )研究表明 ,会计稳健 性能够显著降低股价崩盘风险,机构投资者持股比例的增加加大了股价崩盘风险,并且机构投资者 持股比例的提升会抑制会计稳健性降低股价崩盘风险的作用 [21] 。综上所述,提出以下假设:

H2:机构投资者持股比例的提升削弱了ESG 评级对抑制股价崩盘风险的作用 。 (三)产权性质对 ESG评级与股价崩盘风险关系的影响

已有研究表明 ,不同产权性质的企业在响应政府的环境政策 、履行社会责任及公司治理上会存 在目的和表现上的差异 。在我国 ,国有企业在创造经济价值的同时要兼顾社会和环境综合价值 。 因此,国有企业在战略制定 、日常经营和制度建设中均需要考虑社会责任因素 。杜雯翠等( 2017 )利 用中国 34个工业行业的面板数据,构建行业国有化程度指标,研究发现行业国有化程度越高,污染排 放程度越低 。可能的原因是国有企业规模相对较大,能够负担得起较高的环境治理投入 [22] 。唐国平 和李龙会( 2013 )分析了 A股上市公司的环保投入特征,结果表明,公司环境治理的积极性与管理层 持股比例呈显著负相关,产权性质对公司的环保投入有显著影响,国有企业会更好地履行环保治理 政 策 [23] 。 任 广 乾 等( 2021 )指 出 国 有 企 业 承 担 着 一 定 的 社 会 责 任 ,因 此 会 积 极 响 应 政 府 的 环 境 政 策 。与国有企业相比 ,民营企业更加关注经济利益 ,在环境治理上会较为消极被动 [24] 。 国有企业在 我国有特殊的性质和功能 ,社会对其承担的社会责任有较高的期待 [25] 。与国有企业相比 ,非国有企 业的首要目标是经济目标 。 因此,其在履行社会责任的同时,不可避免地会附带对经济目标的追求 。 因此我们认为 ESG评级在降低非国有企业信息不对称方面的作用更大 。据此,提出如下假设:

H3:ESG 评级在降低非国有企业的股价风险中的作用更加显著 。

三、研究设计

(一)数据来源与样本选取

选取 2009 — 2020 年 A股除金融行业以外的上市公司年度数据为研究样本 。其中 ,ESG 评级数 据来源于 WIND数据库 ,企业财务数据来自 CSMAR数据库 。根据以往研究的常用做法 ,剔除年度 交易不满 30 周以及数据缺失的观测值 ,对连续变量进行上下 1%的缩尾处理以排除极端值对研究 结果的影响 。

(二)变量定义

1. 股 价 崩 盘 风 险 。 遵 循 Chen 等( 2001 )[26] 、Hutton 等( 2009 )[2] 的 研 究 ,将 负 收 益 偏 态 系 数( NC- SKEW )和收益上下波动率( DUVOL )构建为公司股价崩盘风险的两个主要衡量指标 。两种度量均 基于公司特定的周收益,具体计算过程如下:

Ri,t = αi +β1.i Rm,t - 2 +β2.i Rm,t - 1 +β3.i Rm,t +β4.i Rm,t + 1 +β5.i Rm,t + 2 + εi,t ( 1 )

其中 Ri,t 表示公司 i 在第 t 周的回报率 ,Rm,t 为第 t 周按市值加权计算的 A股市场回报率 。在模 型( 1 )中加入 A股市场回报率的两个领先和滞后项,以减轻对非同步交易的影响 [27] 。

使用模型( 1 )估计的残差项计算出公司 i 在第 t 周的特有收益 Wi,t ,即:

Wi,t = ln(1 + εi,t) ( 2 )

使 用 Wi,t 计 算 负 收 益 偏 态 系 数( NCSKEW ),将 其 作 为 股 票 价 格 崩 盘 风 险 的 第 一 个 指 标 。 NCSKEW 的计算公式如下:

其中,n 代表公司 i 在第 t 年度交易周数 。NCSKEW 值越高表明股票价格崩盘风险越大 。

股价崩盘风险的第二个衡量指标是收益上下波动率 DUVOL,即股票负收益和正收益的不对称 波动率,计算公式如下:

其 中 ,nu 和 nd 分 别 为 公 司 i 在 第 t 年 内 周 特 定 收 益 Wi,t 高 于 和 低 于 该 年 度 Wi,t 平 均 值 的 周 数 。 DUVOL 是下跌周的标准差与上涨周的标准差比率的对数 。DUVOL 值较高的股票可能更容易崩 盘 。与 NCSKEW 相比,这种衡量崩盘风险的方法较少受到少数极端回报的影响 。

2.ESG 评级 。ESG 评级 指标来 源 于华证 ESG 评级 ,该评级覆盖 2009 年 以来 A 股 上 市公 司 ,按季 度发 布 ,并相应地给 予“AAA-C ”的九 档评级 。按 ESG评级从 低 到 高赋值 为 1 ~ 9.将各企业 每年 四 个季度 ESG 评级的平均值作为其年度 ESG 评级 。

3. 控 制 变 量 。 为 确 保 实 证 结 果 的 可 靠 性 ,参 考 Chen 等( 2001 )[26] 、Hutton 等( 2009 )[2] 及 许 年 行 ( 2013 )[18] 的 作 法 ,对 以 下 变 量 进 行 控 制 。资产 负 债 率( LEV ),用 公 司 总 负 债 与 总 资产 之 比表 示 ;总 资产 净 利 润 率( ROA ),即 净 利 润 除 以 总 资产 平 均 余 额 ;账 面 市值 比( BM ),等 于 每股 账 面 价值 除 以 每股市价;资产规模( SIZE ),用总资产的自然对数表示;特有周收益率标准差( SIGMAR ),即公司年 度周特有收益率 Wi,t 的标准差;特有周收益率均值( RET ),即公司年度周特有收益率 Wi,t 的平均值; 应 计 盈 余 管 理( ABACC ),用 修 正 的 琼 斯 模 型 计 算 可 操 控 应 计 利 润 的 绝 对 值 表 示 ;超 额 换 手 率 ( DTURN ),即当年的月平均换手率与上一年月平均换手率之差 。

(三)模型构建

为了检验 ESG评级对股价崩盘风险的影响,模型设定如下:

CrashRiski,t + 1 =β0 +β1ESGi,t + γControli,t + YEARFE +INDFE + εi,t ( 5 )

CrashRiski,t+1 表 示股 票 i 在 t+1 年 度股 价 崩 盘 风 险 ,分 别 用 NCSKEW 和 DUVOL 来 度 量 ;ESGi,t 代 表股票 i 在第 t 年的 ESG 评级;Controli,t 为控制变量;同时在模型中加入年份和行业固定效应 。

四、实证结果和分析

(一)描述性统计分析

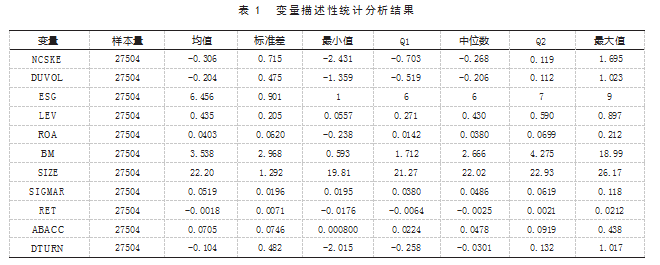

表 1 为各变量的描述性统计分析结果 ,一共包括 27504 个公司的年度观测值 。负收益偏态系数 ( NCSKEW )的均值为-0.306.标准差为 0.715 。收益上下波动率( DUVOL )的均值为-0.204.标准差为 0.475 。股 价 崩 盘 风 险 的 两个 指标 与 已 有文 献 结果 较 为 接 近 [18][19] ,指标处 于 合 理 范 围 。从股 价 崩 盘 风 险 两个 指标 的标 准 差可 以看 出 ,股价 崩盘风 险在样本公 司 中 存在较 大 差 异 。ESG 评级平 均得分 为 6.456 分 ,下 四分位数 与 上 四分位数分 别 为 6 和 7.说 明样本公 司 中 大 量处 于 BBB 评级水平 附近 , 反映出大部分上市公司 ESG 评级水平表现较好 。其他变量的描述性统计结果均处于合理范围内 。

(二)基准回归

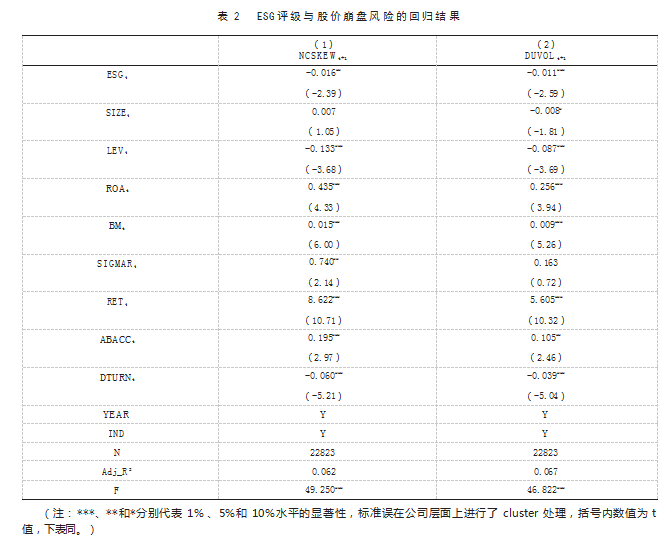

表 2报 告 了 在 控 制 其他 潜 在 的股 价 崩 盘 风 险 影 响 因 素 后 ,对 ESG 与 未 来 公 司股 价 崩 盘 风 险 之 间关 系 的 回 归 分 析 结果 。结果表 明 ,ESG 评 级 与 NCSKEW 和 DUVOL 所 代表 的 未 来 一 年 崩 溃 风 险 呈负相关关系 。列( 1 )表明NCSKEW 与 ESG评级显著负相关 。平均而言 ,第 t 年 ESG 评级增加 1 个 标 准 差会使 t+1 年 的 NCSKEW 减 少 0.02 个标 准 差 。 第( 2 )列表 明 ,在 t 年 ESG 评 级 增 加 1 个标 准 差 会使 t+1 年的 DUVOL 减少 0.021 个标准差 。 因此 ,ESG 评级对未来股价风险的影响具有统计学意义 和 经 济 意义 。表 2 中 的 结果表 明 ,具 有 高 ESG 评 级 的 公 司 未 来股 价 崩 盘 的 风 险 较 低 。结果 与 这 样 的观点一致 ,即 ESG评级高的公司不太可能囤积坏消息 ,并表现出更高的透明度 ,从而降低未来股价崩盘的风险 。该研究结果支持假设 H1.ESG 评级与股价崩盘风险之间存在负相关关系 。

(三)稳健性检验

为减少内生性问题对研究结果的影响,使用工具变量法和系统广义矩估计 GMM 来减少内生性 问题 。工具变量法要求所选择的工具变量要与所替代的解释变量相关且与随机误差项不相关 。根 据权小锋( 2015 )的研究 ,同一行业的 ESG 信息披露及评级具有相似性 ,但行业内其他公司的 ESG 评级并不会对本公司的股价崩盘风险产生直接影响 [28] 。参考 El Ghoul 等( 2011 )[29] 的方法 ,使用公 司所处行业中其他公司的平均 ESG 评级( ESGI )作为工具变量,运用两阶段最小二乘法进行回归 。

表 3 的( 1 )和( 2 )列报告了工具变量法的回归结果 。对于 NCSKEW 和 DUVOL,ESG 的系数在 1%水平上显著为负 ,与原模型结论一致 ,这表明在基于工具变量法控制内生性问题后 ,ESG 评级与 未来股价崩盘风险存在负相关关系 。

表 3 的( 3 )和( 4 )列报告了系统广义矩估计 GMM 的回归结果 。在控制内生性后 ,ESG 与未来股 价崩盘风险仍存在负相关关系,结论具有稳健性 。

五、进一步分析

(一)机构投资者的调节作用

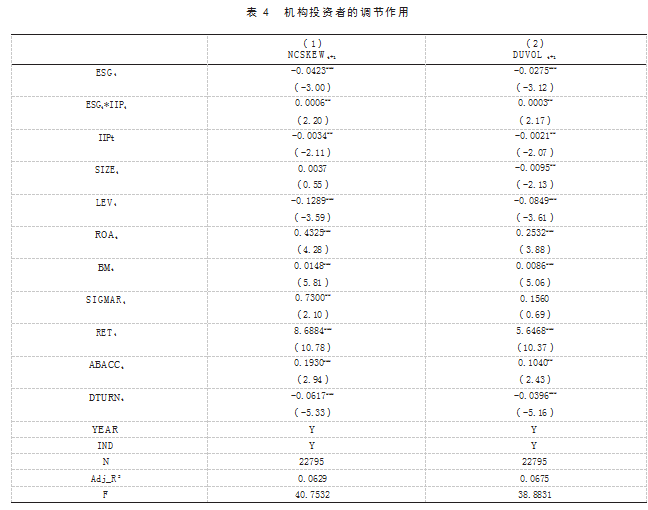

为分析机构投资者持股比例对 ESG 评级与股价崩盘风险之间关系的影响 ,在模型中加入 ESG 评级与机构投资者持股比例( IIP )的交互项 ,表 4报告了机构投资者持股比例对 ESG 评级与公司股 价崩盘风险关系的调节效应 。结果显示:ESG 评级的系数在模型中始终显著为负,这进一步验证了 假设 1 。机构投资者持股比例与 ESG 评级的交互项系数显著为正 。这说明 ,随着机构投资者持股比例的增加,ESG 评级在降低股价崩盘风险方面的作用将会削弱,由此假设 2得到验证 。

我国资本市场中 ,机构投资者受每年业绩排名的压力及客户追求短期利益的影响 ,不得不更加 关注市场短期套利机会 。机构投资者抱团降低了股票的流动性,加剧了股价的波动,并且机构投资 者持股比例越高,股价波动越大 [30] 。

(二)产权性质的异质性检验

企业的环境 、社会和治理行为受外界环境和政策的影响 ,不同产权性质企业的环境 、社会和治 理行为的动机和表现不同 。 因此 ,不同产权性质企业的 ESG 表现产生的效果会有所差异 。为检验 产权性质的异质性作用 ,将样本企业按照产权性质分为国有企业和非国有企业 ,表 5 报告了不同企 业产权企业 ESG 评级与未来股价崩盘之间的关系 。从表 5 中的( 1 )和( 3 )列可以看出 ,国有企业的 ESG 评级与未来股价崩盘的两个指标均不显著 ,表明 ESG 评级在降低股价崩盘风险方面的作用被 削弱 ,国有企业 ESG评级提升在降低未来股价崩盘风险方面的作用不大 。从回归结果的第( 2 )和 ( 4 )列可以看出 ,非国有企业的 ESG评级与未来股价崩盘风险显著负相关 ,且系数小于全样本中的 回归系数,表明非国有企业 ESG 评级的提升可以显著降低公司未来股价崩盘风险 。假设 3得到验证 。

可能的原因之一是国有企业在我国长期担负着重要的社会责任 ,其良好的社会责任形象已被 大众普遍接受 。而非国有企业通常不会主动承担超过政策要求的责任 ,因此 ESG评级高的非国有 企业更能得到投资者的关注和认可 。另一方面,非国有企业信用评级相较于国有企业通常更低,投 资者对其风险更加敏感 ,ESG 评级在一定程度上可以作为判断企业未来经营的持续性和稳定性的 指标会受到投资者的关注 ,因此与国有企业相比 ,非国有企业 ESG评级提升能更加显著地降低其 未来股价崩盘风险 。

六、结论及建议

(一)结论

我们选取 2009 — 2020 年我国上市公司 ESG 评级等相关数据 ,研究 ESG 表现对我国上市公司股 价崩盘风险的影响 ,并在此基础上 ,检验了机构投资者持股比例及企业产权性质对 ESG 评级与股 价崩盘风险关系的调节作用 。研究结果表明:第一,ESG 评级与未来股价崩盘风险之间存在显著负 向关系 ,在考虑了内生性问题后 ,这一结果依然稳健 。这说明 ESG 信息的披露能够提升公司透明 度 ,减少信息不对称 ,并降低股价崩盘风险 。第二 ,机构投资者持股比例的提升削弱了 ESG 评级在 降低股价崩盘风险的作用,即机构投资者持股比例越低,ESG 评级在降低公司未来股价崩盘风险方 面的作用越明显 。 第三 ,ESG 评级在降低国有企业股价崩盘风险中的作用较弱 ,相较于国有企业 , ESG 评级在降低非国有企业股价崩盘风险的作用更加显著 。

(二)建议

绿色低碳 、可持续发展是我国经济发展的战略方向 。ESG 要求企业在追求财务绩效的基础上 兼顾环境 、社会和治理 ,实现高质量发展 ,与我国的可持续发展战略高度契合 。 我国 ESG发展较 晚,ESG 评价体系还需进一步完善 。基于研究结果,我们提出以下对策和建议 。

1. 公司应该树立正确的 ESG 理念 ,将 ESG 因素纳入公司战略和运营中 ,提高公司的环境 、社会 和治理绩效 。企业应该加强与利益相关者的沟通和协作,积极响应社会期待和需求,履行社会责任 和义务 。公司应进一步完善 ESG信息披露的制度和机制 ,提高 ESG 信息披露的质量和水平 ,增强 ESG 信息披露的可比性和一致性 。此外,公司还需要注重 ESG评级的反馈和改进,及时调整和优化 ESG 相 关 的 政 策 和 措 施 ,提 升 公 司 的 可 持 续 发 展 能 力 和 市 场 信 誉 。 在 此 过 程 中 鼓 励 金 融 机 构 将 ESG 评级纳入贷款审核体系 ,引导企业提升 ESG绩效 ,深化 ESG发展理念 ,促进 ESG 投资实践 ,优 化资源配置效率,为企业提升 ESG绩效提供内外部资源支持,将企业投资决策与 ESG 相结合 。

2.投资者应将 ESG 评级作为一种重要的投资指标 ,综合考虑公司的长期价值和社会责任 。充 分利用 ESG信息披露信息 ,分析和评估公司的环境 、社会和治理风险 ,预测和规避股价崩盘风险 。 投资者应该树立正确的投资理念,不仅关注公司的经济效益和短期的股价波动,同时也要关注公司 的社会效益,实现投资收益和社会责任的双赢 。

3. 政府和监管机构应加大对 ESG 信息披露的政策支持和法律保障 ,积极参与国际 ESG 标准体 系建设 ,制定 ESG信息披露准则 ,推动 ESG 评级的标准化和国际化 。首先 ,要提高 ESG 信息披露的 透明度和可信度 。政府和监管机构应制定和完善 ESG 相关的法规和指导意见 ,明确 ESG 信息披露 的内容 、形式 、频率 、范围等要求 ,规范 ESG 信息披露的行为和程序 。其次 ,应建立和完善 ESG 评级 体系和标准 ,参考国际通行的 ESG 评价方法和指标 ,考虑中国特色和实际情况 ,建立符合中国国情 的 ESG 评级框架 。最后 ,监管机构还应加强对 ESG 信息披露和评级的监督和检查 ,及时发现并惩 处 ESG信息披露不真实、不完整、不及时等违规行为,提升 ESG信息披露和评级的公信力和权威性 。

【参考文献】

[1] Kempf A,Osthoff P.The Effect of Socially Responsible Investing on Portfolio Performance[J].2007.13 (5):908-922.

[2] Hutton A P,Marcus A J,Tehranian H.Opaque financial reports,R2.and crash risk[J].Journal of Finan- cial Economics,2009.94(1):67-86.

[3] Jin L,Myers S C.R2 around the world: New theory and new tests[J].Journal of Financial Economics, 2006.79(2):257-292.

[4] Yu E P Y,Guo C Q,Luu B V.Environmental,social and governance transparency and firm value[J].Busi- ness Strategy and the Environment,2018.27(7):987-1004.

[5] Wong W C,Batten J A,Ahmad A H,Mohamed-Arshad S B,Nordin S,Adzis A A.Does ESG certification add firm value?[J].Finance Research Letters,2021(39):101593.

[6] Murata R,Hamor i S.ESG Disclosures and Stock Price Crash Risk[J].Journal of Risk and Financial Man- agement,2021.14(2):70.

[7] Pereira Da Silva P.Crash risk and ESG disclosure[J].Borsa Istanbul Review,2022.

[8] Romer D.Rational Asset Price Movements Without News[J].American Economic Review,1993(83):1112-1130. [9] 潘越,戴亦一,林超群 .信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[10] Strawser G.Corporate Social Responsibility and Financial Disclosures: An Alternative Explanation for Increased Disclosure[J].Journal of Business Ethics,2001.33(1):1-13.

[11] Kim Y,Park M S,Wier B. Is Earnings Quality Associated with Corporate Social Responsibility?[J].The Accounting Review,2012.87(3):761-796.

[12] 叶康涛,曹丰,王化成 . 内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(2):192-206.

[13] 黄晗 .企业社会责任与股价崩盘风险——基于盈余管理中介机理的研究[J].国际商务财会,2018(10):76-81. [14] Bae J,Yang X,Kim M I.ESG and stock price crash risk:role of financial constraints[J].Asia-Pacific Journal of Financial Studies,2021.50(5):556-581.

[15] 李维安,李滨 .机构投资者介入公司治理效果的实证研究——基于 CCGI^NK 的经验研究[J].南开管理评论, 2008(1):4-14.

[16] 程昕,杨朝军,万孝园 .机构投资者、信息透明度与股价波动[J].投资研究,2018.37(6):55-77.

[17] 唐运舒,张冰洁 .机构投资者在公司治理中发挥作用了吗? ——基于企业避税与投资效率视角[J].财会通 讯,2018(11):37-40.

[18] 许年行,于上尧,伊志宏 .机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43. [19] 吴晓晖,郭晓冬,乔政 .机构投资者抱团与股价崩盘风险[J].中国工业经济,2019(2):117-135.

[20] Stein J C.Presidential address: Sophisticated investors and market efficiency[J].The Journal of Fi- nance,2009.64(4):1517-1548.

[21] 乔鹏程,徐祥兵 .机构投资者是价值投资还是套利投资——基于会计稳健性与股价崩盘风险的实证检验[J]. 财会月刊,2021(19):94-103.

[22] 杜雯翠,牛海鹏,张平淡 .企业产权多元化对环境污染的门槛效应检验[J].财贸经济,2017.38(12):145-158. [23] 唐国平,李龙会 .股权结构、产权性质与企业环保投资——来自中国 A 股上市公司的经验证据[J].财经问题研 究,2013(3):93-100.

[24] 任广乾,周雪娅,李昕怡,刘莉 . 产权性质,公司治理与企业环境行为[J].北京理工大学学报:社会科学版, 2021.23(2):44-55.

[25] 韩喜平,李晓琳 .我国国有企业承担社会责任问题研究[J].理论探讨,2015(1):79-82.

[26] Chen J,Hong H,Stein J C.Forecasting crashes: Trading volume,past returns,and conditional skew- ness in stock prices[J].Journal of financial Economics,2001.61(3):345-381.

[27] Dimson E.Risk measurement when shares are subject to infrequent trading[J].Journal of Financial Economics,1979.7(2):197-226.

[28] 权小锋,吴世农,尹洪英 .企业社会责任与股价崩盘风险:“价值利器 ”或“ 自利工具 ”?[J]. 经济研究,2015.50 (11):49-64.

[29] El Ghoul S,Guedhami O,Kwok C C,Mishra D R.Does corporate social responsibility affect the cost of capital?[J].Journal of Banking & Finance,2011.35(9):2388-2406.

[30] 蒋松,钱燕 .基金网络中机构投资者抱团对股票市场的影响研究[J].金融与经济,2021(10):82-90.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/73599.html