SCI论文(www.lunwensci.com)

[摘 要]:数字化转型有助于企业自身信息的释放,缓解投资者与企业、企业与产品供需市场之间的 信息不对称,并使企业和投资者对宏观经济环境的变化更加敏感。本文在已有研究证明数字化转型能够降 低股价崩盘风险的基础上,进一步提出数字化转型对股价风险具有非线性影响,通过选取 2012 至 2021 年 中国沪深两市非金融上市公司为样本, 实证检验企业数字化转型和宏观经济环境差异对股价崩盘风险的复 杂影响,研究结果显示: 与现有数字化转型能够减弱股价崩盘风险的相关研究不同,企业数字化转型对股价崩盘风险具有倒“U ”型影响,随着企业数字化转型加强,对股价崩盘风险的影响为先增大后减弱,并 且当前众多企业数字化转型的影响处于倒“U ”型的左侧,致使企业股价崩盘风险上升;在各地区和国家 金融市场分割普遍存在的情况下, 不同资本市场之间的估值差异、利率差异以及汇率预期对股价崩盘风险 均具有影响;数字化转型使企业与经济社会深度融合,能够调节宏观经济环境差异对股价崩盘风险的影响强度。

[关键词] 数字化转型,估值差异,利率差异,汇率预期,股价崩盘风险,调节效应

一、问题的提出

根据中国信息通信研究院发布的《中国数字经济发展报告(2022 年) 》, 2021 年中国 数字经济规模达到 45.5 万亿元, 占我国 GDP 的比重已达 39.8% ,不同形式的数字经济已经 渗透于经济社会的各个领域,不断改变和升级企业生产经营方式,已经成为支撑、稳固我国 国民经济的重要影响因素。数字经济不仅带来了技术效率的提升,同时数字化转型促使企业 对市场信息搜集处理和分析的能力增强,能够快速反应市场供需关系以及宏观经济变化带来 的影响,对调整生产经营方向有着重要意义[1],这些改变不仅在实体经济中发挥重要影响[2], 同时也对公司信息披露、风险承担、投资者偏好等产生影响,不断深化企业股价与宏观经济 环境之间的内在联系,导致公司股价受宏观经济变量的影响后波动进一步增大,成为股价崩 盘风险产生的关键因素。此外, 近年来各国受疫情影响不断调整本国宏观经济政策,导致宏 观经济环境发生剧烈变化,地区间资本市场非对称的宏观经济政策使得宏观经济环境差异扩 大,引起资本市场剧烈波动,进而形成股价崩盘风险。尤其是中国境内资本市场发展不完善,目前仍采取资本账户管理制度,同时 A 股市场发行制度和交易制度等也与国际资本市场存 在明显差别,多种制度差异导致了境内资本市场与境外国际资本市场产生分割。市场分割在 起到隔离境外金融风险的同时也为扩大宏观经济环境差异提供环境基础。虽然中国境内资本 市场与境外存在分割的情况,但境内宏观经济环境与境外产生较大差异时仍然会对境内维持 现有货币政策等宏观经济政策产生较大成本压力,从而形成宏观经济政策转向的心理预期, 存在对股价波动产生影响的现实基础。

现有关于数字化转型与股价崩盘风险的研究较少,且部分研究仅从单一的线性影响角度出发,并未考察更为复杂的非线性影响。在当前复杂多变的政治经济环境下,数字化转型使 企业与宏观经济的联系更加紧密,研究企业数字化转型如何影响股价崩盘风险以及其对宏观 经济环境差异影响的调节效应是投资者进行投资决策、企业进行市值管理、资本市场监管防 范金融危机的有效着力点。本文的创新点在于: ①立足数字化转型成本收益视角,提出企业 数字化转型可能对股价崩盘风险存在的非线性影响。在数字化转型的初期,由于前期投入和 数字化强度不足,数字化转型与现存公司架构不匹配等原因导致转型尚未成功,难以引起企 业效率提升或投资者偏好发生变化,甚至使原有稳定的管理和经营模式遭到破坏,数字化成 本大于收益,此时对股价崩盘产生负面影响; 当数字化转型到达一定强度则会引起质变,提 升企业效益以及吸引投资者关注,此时数字化收益大于成本,能够降低股价崩盘风险。②指 出金融市场分割是不同地区资本市场宏观经济环境差异扩大的基础, 能够形成对股价崩盘风 险的新影响。并且由于企业数字化转型后与宏观经济联系更加密切, 进一步使数字化转型成为调节宏观经济环境差异对股价崩盘风险影响的关键因素。

二、理论分析与研究假设

已有研究表明数字化转型可以通过信息质量、传播渠道和投资者偏好影响股价崩盘风险, 并且数字化转型对企业的影响并非完全正向的。信息质量是影响股价崩盘风险的重要变量, 部分企业管理层可能实施对“坏消息”的压制导致最终股价崩盘[3-4] ,而企业数字化转型可 以大大缓解信息不对称产生的风险,肖红军等(2021)的研究指出企业数字化转型能够改善 企业信息披露质量, 增强信息透明度[5]。在数字经济嵌入企业管理与经营时, 信息在企业和 用户之间传播更加便捷, 需求方能够主导的企业创新和研发, 一种全新的数字化企业信息披 露方式将为所有利益相关方提供成本低廉的获取渠道[6-7] ,从而减轻信息不对称对企业估值 的影响。虽然林川(2022)的研究显示数字化转型能够显著降低股价崩盘风险[8],但 HAJLI、SIMS 和 IBRGIMOV(2015)、FRYNAS、MOL 和 MELLAHI(2018)的研究显示数字化转 型并非能够使所有企业都从中受益, 数字化转型期间的信息技术应用可能与现有的企业组织 架构发生冲突, 导致企业效率下降[9- 10]。吴非等(2021)也指出企业数字化受管理层能力的 影响, 也存在失败的可能,所以数字化转型存在成本,对股价崩盘风险的影响并非是线性的 [11] 。此外,数字化转型通过降低信息不对称可能会导致分析师预测分析同质化,不能传递 出市场的有效信息,从而导致股价崩盘风险增大[12] 。基于此,提出假设 1.

H1:数字化转型对股价崩盘风险的影响呈现倒“U”型曲线。

通过对关于股价崩盘风险影响因素的文献梳理发现,现有研究将股价崩盘风险的影响因 素归纳为宏观和微观两个视角。其中宏观视角的相关研究显示, 公司所在资本市场的货币政 策、宏观金融杠杆和融资融券制度等以及政府执政和环境规制等地区行政制度都改变了公司 股价崩盘风险。郝芳静和谢远涛等(2020)指出适度宽松的货币政策可以通过缓解股权质押 风险起到降低股价崩盘风险的调节作用[13] ;惠丽丽和谢获宝(2020)的实证研究证明宏观金融杠杆与股价崩盘风险之间存在“U”型关系,在宏观金融杠杆上升的初期股价崩盘风险 反而是下降的,只有当宏观金融杠杆水平达到高水平后,此时宏观金融杠杆持续上升才会导 致股价崩盘风险上升[14] 。融资融券制度方面, 虽然伴随着融资融券标的扩容,融资融券交 易制度对股价崩盘风险的影响从加剧转变为缓解[15] ,但融资融券额度存在长期的不均衡性, 融资融券市场中融资余额长期高于融券余额所产生的非对称性加剧了股价崩盘风险[16] 。同 时,公司所在地区的行政制度也能够影响公司二级市场股价崩盘风险,褚剑和方军雄(2017)、 游家兴和于明洋等(2022)的研究均证明政府官员腐败现象和施政风格激进会导致当地企业 股价崩盘风险上升[17- 18];方红星和林婷(2022)研究环境信息规制政策的实施会加剧具有信 息透明度低和机构持股比例低属性的个股股价崩盘风险[19] 。上述研究显示,宏观经济环境 的变化导致资本市场资金成本、流动性、信息获取成本的变化, 从而影响股价崩盘风险。以 融资融券为代表的制度环境成为维持宏观经济环境差异产生稳定影响的保障。中国境内由于政府采取“金融约束”(Financial Restraint)政策稳定金融体系,致使境内资本市场所处的宏 观经济环境具有特殊性和独立性,具体表现为制度环境强化了货币政策对境内资本市场利率、 汇率和资产估值的影响,使境内利率市场等的波动产生相对独立于全球其他市场的表现。

虽然境内具有相对独立的利率环境,但部分资金的成本受到来自不同地区资本市场利率 的影响,境内相对独立的利率环境与境外充分市场化的利率形成差异仍可以引起可跨境资本 的双向流动。王国松(2015)的研究指出中国和美国的利率差异、汇率会影响外币与人民币 的替代关系, 研究结果显示境内利率相对上升将在短期内促进货币反替代, 从而促进境内资 本市场获得更多的流动性, 相反, 境内利率相对下降将导致货币替代现象加重, 导致人民币 资产出现抛售,人民币转化为外币[20] 。在货币的替代和反替代过程中,伴随着资金进入或 退出资本市场,从而影响股价崩盘风险。从国内单一利率视角看, 荆涛和郝芳静等(2019)、 郝芳静和谢远涛等(2020)的研究证明利率上升会引起大股东质押平仓风险, 进而引起股价崩盘风险[21.13] ,张玉英和谢远涛等(2021)认为紧缩的货币政策可以改善公司治理抑制企 业过度投资,从而降低股价崩盘风险[22] 。与此相似,境外与境内利率差异的扩大同样对公 司管理层和投资者释放了信号,境外利率相对境内上升,形成了境内紧缩货币政策或利率同 步上升的预期压力,能够降低股价崩盘风险。基于此,提出假设 2.

H2:境外相对境内的长期利率上升导致股价崩盘风险下降。

虽然相关研究指出人民币实际汇率更偏向于一个“独立”变量,其受到境内货币政策影响 的较强[23-24],但周若馨和马海超等(2022)的研究指出人民币汇率预期贬值会导致企业投资 呈现风险厌恶,使企业投资决策趋向于保守[25] 。汇率预期的影响不仅限于实体经济投资, 同样能够影响投资者偏好, 徐飞和唐建新等(2018)从竞争性货币贬值的角度研究了各国汇 率对股价崩盘风险的传染影响[26] ,江春和杨力菲等(2022)的实证研究显示人民币预期升 值会刺激投资者风险偏好[27] ,以此催生的投机氛围可以显著提高股价崩盘风险[28] 。无论是 从企业实体投资视角还是股权二级市场投资视角,均显示人民币预期贬值会改变投资偏好, 趋于保守的投资偏好会降低股价崩盘风险。基于此,提出假设 3.

H3:当期本币汇率相对高估(预期贬值)可以降低股价崩盘风险。

即便中国境内资本市场和资本账户存在较为严格的管制,但资本市场间的完全独立性并 不存在,有限度的资本市场开放仍可以受到来自全球资本市场风险的影响[29] ,徐飞和唐建 新(2017)的研究显示外部资本市场的股指波动能够影响本地区的股价崩盘风险[30] 。不同 资本市场的利率和汇率的波动造成的金融风险可以传递至跨地区的金融市场[31] ,是构成资 本市场估值波动的重要原因, 境内与境外不同资本市场之间存在的相对利率差异、汇率等相 对变量会通过资金的相对成本和投资偏好影响投资者持有境内权益资产的意愿,从而形成估 值差异。流动性枯竭也是造成股价崩盘风险的因素之一[32] ,而资本市场间宏观经济环境带 来境内估值相对境外较高时, 表示境内资本市场相对境外繁荣, 流动性充裕,对资产的需求热度较强有助于减弱本地资本市场内的股价崩盘风险。与此同时,过高的股权估值溢价会在 投资者心中产生风险预警,从而使投资者的投资决策趋于保守和谨慎,对标的资产的选择标 准也更为严格,有助于降低股价崩盘风险。基于此,提出假设 4.

H4:资本市场间的估值溢价上升能够降低股价崩盘风险。

从实体经济角度看,数字经济能够凭借信息技术改变社会生产方式, 资源数字化将使知 识的跨区域传播更为便捷, 跨区域团队合作、企业组织变革、产品服务定制的个性化都因数 字经济得以实现[33] 。现有关于数字经济研究显示,数字经济能够促进企业全要素生产率提 升和规模扩张, 增强创新创业活跃度, 对提高城市就业规模和经济高质量发展具有显著的促 进作用[34-36] ,良好的就业市场环境、充沛的企业创新活力以及稳定的区域经济能够支撑境内 相对独立于境外的宏观经济环境差异,对抵御宏观经济环境差异风险具有重要意义。与此同 时,数字化发展带来的创新创业活跃会改变我国境内金融资源需求, 从而可能使境内宏观经济环境与境外产生较大差异时, 企业实体投资和二级市场投资者投资决策受到的宏观经济差 异影响被放大或缩小。

从资本市场角度看, 数字化转型不仅提高了企业信息处理和流通效率, 衔接供给需求两 端,增强企业在市场中的活力,同时能够显著提升股票流动性[11] ,并为企业提供了良好的 风险承担基础能力。企业借助数字科技赋能缓解委托代理冲突、增强信息披露透明度、获得 更强的盈利能力和现金流量,使企业的风险承担水平提升[37]。当企业风险敞口不断扩大, 股票流动性和投资者参与度增长, 其受宏观经济环境的影响会出现相应变化, 股票价格崩盘 风险增大。不仅如此,由于数字经济已经成为当前经济发展的热点, 企业管理层在年报以及 其他对外信息披露时会积极释放数字化转型带来的技术升级信号, 投资者往往对此类开展数 字化转型的企业具有较高的投资参与度和收益预期[38] 。上述研究证明,投资者对企业的投 资意愿上升导致企业对宏观经济的波动更为敏感, 成为研究数字化转型调节宏观经济环境差 异影响股价崩盘风险强度的基础。基于此,提出假设 5.

H5:企业数字化转型能够调节宏观经济环境差异对股价崩盘风险的影响强度。

三、研究设计

(一)变量定义

1.被解释变量

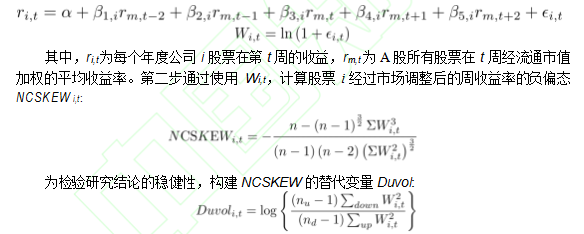

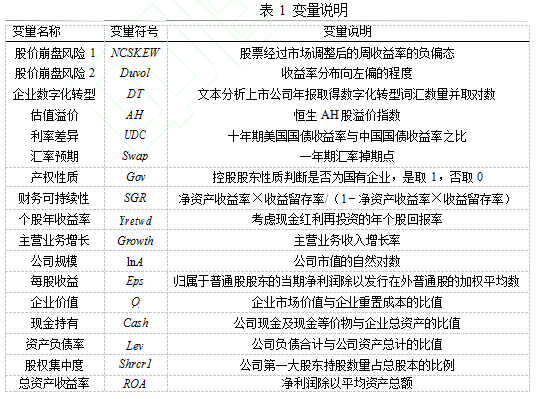

股价崩盘风险(NCSKEW), 通过计算股票 i 经过市场调整后的周收益率的负偏态测度 股价崩盘风险[39-41],具体计算方法分为两步,第一步计算个股 i 经过市场调整后的周特有收 益率 Wi,t:

其中 n 为个股交易周数,nu 和 nd 表示当年个股 Wi,t 大于和小于其均值的周数,Duvol 测 度的是收益率分布向左偏的程度。NCSKEW 和 Duvol 的数值越大,表示股价崩盘风险越高。

2.解释变量

企业数字化转型(DT),通过对上市公司年度报告进行文本分析,提取年度报告中关 于“人工智能技术、云计算技术、区块链技术、大数据技术和数字技术应用” 的词汇, 计算上 述数字化转型词汇的总数量+1 后取自然对数作为测度上市公司数字化转型强度的变量。同 时,选取企业数字化转型的平方项 DT2 检验数字化转型的非线性影响。

宏观经济环境差异测度变量,从市场相对估值、相对利率和以汇率为代表的货币相对价 格三个维度对资本市场之间的宏观经济环境差异进行测度,具体包括不同的资本市场同质资 产估值差异(AH), 长期利率差异(UDC), 汇率预期(Swap)。 其中不同的资本市场估 值差异采用恒生 AH 股溢价指数进行测度, 香港恒生指数有限公司于 2007 年正式发布的恒 生 AH 股溢价指数(Hang Seng China AH Premium Index),该指数通过同时在中国境内 A 股市场和境外香港 H 股市场上市的公司作为成分股,并以流通市值作为价格权重计算 AH股的平均溢价率, 其中港股价格通过日度汇率数据换算为以人民币为计价单位的价格。指数 越高代表 A 股相对于 H 股溢价越高。 长期利率差异(UDC),采用十年期美国国债收益率 与中国国债收益率之比进行测度,此变量越大表明境外资金流出的可能性增大。汇率预期 (Swap),采用一年期汇率掉期点数测度人民币兑美元汇率的贬值预期测度两种货币之间 的币值差异预期,汇率掉期点数越高, 表示人民币预期贬值强度越高, 该变量作为一种超前 指标,Swap 值越大,表示当期人民币币值相对高估。

3.控制变量

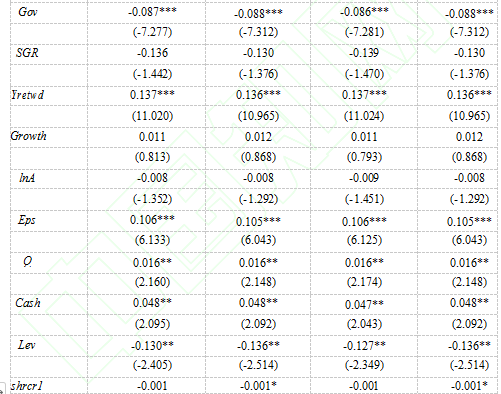

根据股价崩盘风险的相关研究的已有做法,选取相关控制变量(Controls)引入回归模 型[8.15](林川,2022;温博慧和徐佳翔等;2022), 具体包括:产权性质(Gov),当上市 公司控股股东性质为国家、国有法人、境内国有法人的判断为国有控股企业, 则变量取值为 1.非国有控股上市公司此变量取值为 0;财务可持续性(SGR),测度方法为净资产收益率×收益留存率/(1-净资产收益率×收益留存率) ;个股年收益率(Yretwd),采用考虑 现金红利再投资的年个股回报率; 主营业务增长(Growth),采用公司主营业务收入增长率 测度主营业务增长;公司规模(lnA),采用公司市值的自然对数测度公司规模;每股收益 (Eps), 采用归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基 本每股收益; 企业价值(Q), 采用托宾 Q 值进行测度, 采用企业市场价值与企业重置成本 的比值, 具体计算方法为(企业 A 股市值+(总股本-A 股股本) ×(所有者权益合计期末值 /实收资本本期期末值)+企业负债)/总资产;现金持有(Cash),采用公司现金及现金等 价物与企业总资产的比值来测度企业现金持有量。资产负债率(Lev), 采用公司负债合计 与公司资产总计的比值测度公司的资产负债率; 股权集中度(Shrcr1),采用公司第一大股 东持股数量占总股本的比例测度上市公司股权集中度; 总资产收益率(ROA),采用净利润 除以平均资产总额测度企业资产的盈利效率, 计算方式为税后净利润除以总资产; 账面市值 比(BM), 采用资产总计除以市值;独董占比(IDR),独立董事数量与董事规模之比; 根据公司所在的行业属性和时间设立行业固定效应(Industry)和时间固定效应变量(Year)。

具体变量说明如表 1 所示。

(二)样本选择与数据来源

结合 2007 年实行新会计准则发布的时间点以及相关变量数据可获得性因素,本文研究 样本选取为 2012 年至 2021 年沪深 A 股上市公司年度数据,并剔除具有如下属性的研究样 本:①处于 ST 等状态的非正常交易上市公司; ②样本数据缺失及样本连续性不足 5 年的上 市公司; ③金融行业上市公司; ④上市时间小于 1 年的上市公司。变量数据均来自国泰安数 据库(CSMAR),为消除个体异常值的影响, 对主要连续型样本数据进行 Winsorized 方法 上下 1%的缩尾处理。

(三)模型构建

为研究数字化转型、宏观经济环境差异风险对股价崩盘风险多种形式的影响,根据理论 分析得出的研究假设,分别建立基准回归模型和调节效应模型。

含有固定效应的基准回归模型为:

以上公式中,DTi,t 表示公司 i 在 t 时期的数字化转型强度,DTt(i)表示为 DTi,t 的平方项, 用于验证数字化转型的非线性影响, AHt 为 t 时期 A 股市场相对于 H 股市场的估值溢价, UDCt 表示 t 时期的长期利率差异,Swapt 表示 t 时期外汇掉期点数,Controlsi,t 代表全部的控 制变量及其系数, AHDTi,t 、UDCDTi,t、SwapDTi,t 分别表示 AH、UDC、Swap 与 DT相乘得到 的交互项,用于检验调节效应。α0 为常数项, єi,t 为残差项。被解释变量采用 t+1 期数据,而 解释变量和控制变量采用 t 期数据,以缓解模型中可能存在的内生性, 所有回归模型都经过 针对企业层面的聚类稳健标准误调整。

四、实证研究

(一)描述性统计

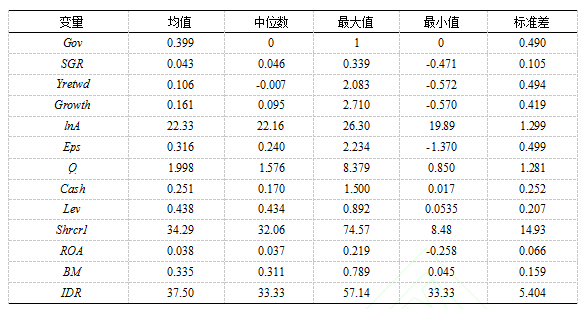

所有变量数据描述性统计结果见表 2 ,DT 均值和中位数分别为 1.240 和 0.693 ,可以发 现研究样本中多数公司都开展了数字化转型。宏观经济环境差异变量方面,AH 均值和中位 数分别为 121.7 和 127.1.表示绝大多数时期 A 股相对 H 股产生溢价,A 股市场相对 H 股市 场繁荣,但极小值为 94.11 ,表示极端时期仍存在 A 股相对 H 股折价的情况,UDC 均值和中位数等均显示美国利率长期低于中国境内利率,Swap 均值和中位数分别为 812.4.0 和 610. 表示人民币贬值预期长期存在,但极小值为-278 ,表示少数时期也存在升值预期。Gov 均值 为 0.399 ,研究样本内国有控股企业大约占比 40%。

(二)基准模型回归结果

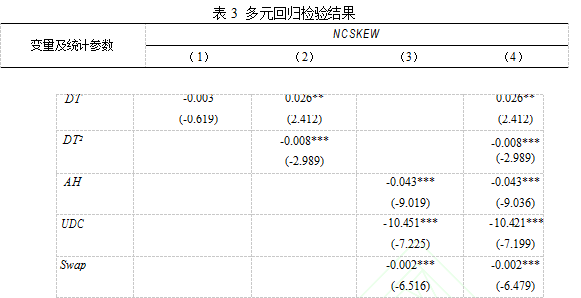

数字化转型和宏观经济环境差异对股价崩盘风险影响的回归估计结果如表 3 所示。模型 (1)显示,在假设数字化转型对企业股价崩盘的无非线性影响时,DT 对 NCSKEW 的影响 表现并不显著,表示企业数字化转型与股价崩盘风险的线性关系不显著, 但在模型(2)加 入了平方项 DT2 的回归结果显示,数字化转型对企业股价崩盘风险具有显著的非线性影响, DT 系数在 10%的显著性水平上显著为正,DT2 系数在 1%的显著性水平上显著为负,表示数 字化转型对股价崩盘风险的影响呈现先上升后下降的倒“U”型曲线状态,通过计算倒“U ” 型数字化转型影响的拐点值为 3.329 ,描述性统计显示目前上市公司数字化转型的强度均值 和中位数分别为 1.313 和 0.693 ,远未达到拐点值,但最大值为 4.990 ,证明仅少数公司通过 数字化转型降低了股价崩盘风险,绝大多数公司数字化转型对股价崩盘风险的影响仍处在倒 “U”型曲线的左半部分的上升区间,表示数字化转型加大了企业股价崩盘风险。假设 1 得到验证。

模型(3)显示了宏观经济环境差异对股价崩盘的影响,其中 AH 的系数在 1%的显著性 水平上显著为负,表示 A 股市场相对 H 股市场估值上升有助于缓解股价崩盘风险,即资本 市场相对繁荣能够对股价崩盘风险产生抑制作用,UDC 的系数在 1%的显著性水平上显著为 负,表示美元利率相对人民币利率增长会导致股价崩盘风险下降,从长期的利率市场来看, 境内相对宽松的货币政策环境,可以导致 A 股市场企业股价崩盘风险下降,Swap 的系数在 1%的显著性水平上显著为负,表示当期人民币相对美元强势能够减小股价崩盘风险。模型(4)为将企业数字化转型与宏观经济环境差异变量全部纳入模型的回归结果,各变量仍显 著符合预期,假设 2 、假设 3 和假设 4 得到验证。

(三)稳健性检验

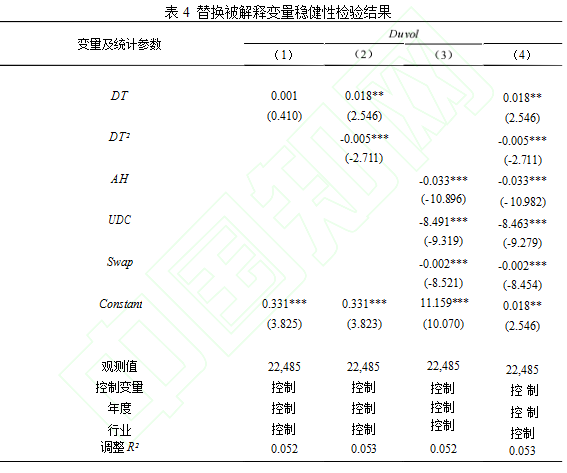

1.替换被解释变量

通过将原有的被解释变量 NCSKEW 替换为 Duvol 进行稳健性检验。表 4 为替换被解释 变量稳健性检验结果,从模型(1)至(4)分别报告了数字化转型和宏观经济环境差异变量 的表现,模型估计结果与原基准模型估计结果基本一致,证明基准回归模型得出的结论具有 稳健性。

2.门槛回归稳健性检验

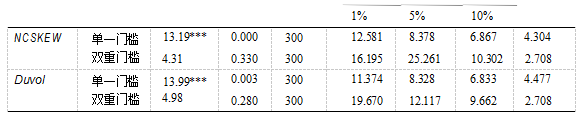

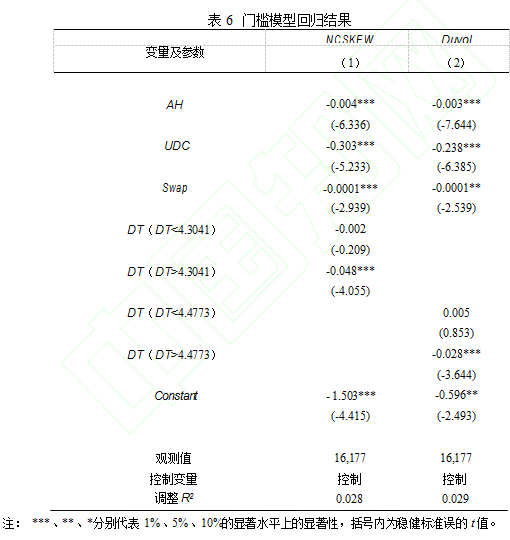

使用门槛回归模型实证检验 DT 是否存在显著的门槛值, 用以判断基准模型中倒“U ” 型影响结论的拐点是否真实存在。以 DT 作为门槛变量,通过门槛效果自抽样检验进行单门 槛和双门槛效应检验, 从 F 统计量和 Bootstrap 法得到的 P 值可知单一门槛模型下 DT 在 1% 显著性水平上通过检验, 双重门槛下 DT 未通过检验, 检验结果表示仅具有单一门槛而不具 有双重门槛,DT 单一门槛值为 4.304.将企业数字化转型强度划分为两个等级, 表 5 为门槛 效果自抽样检验结果,为保证结果可靠性同时使用 NCSKEW 的替代变量 Duvol 进行了门槛 效应检验,检验结果显示同样仅存在单一门槛。

表 6 为门槛模型回归结果,模型(1)为以 DT 为门槛变量进程回归分析的结果, 当 DT 超过门槛值 4.304 时,DT 对 NCSKEW 的影响由不显著转为显著,DT 的系数在 1%的显著性 水平上显著为负,并且使用替换后的被解释变量进行门槛回归仍能得出一致性结果,证明企 业数字化转型对股价崩盘的影响存在拐点,基准回归模型得到的数字化转型倒“U”型影响 结论具有稳健性。

3.研究样本范围调整

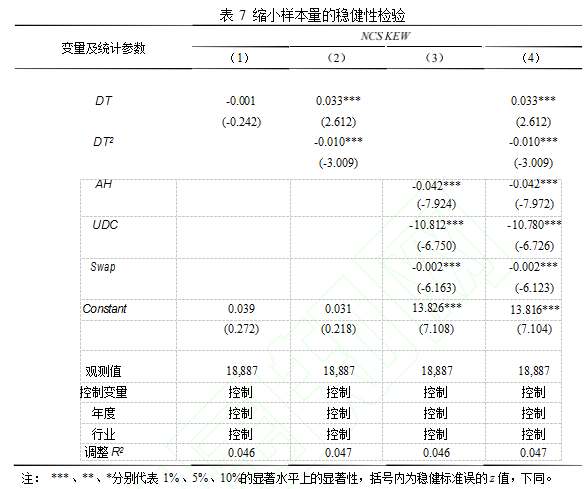

考虑到与其他类型企业相比,创业板上市的企业具有规模相对较小,科技含量高,投资 风险大, 数字化转型成本低等特点,且受到的宏观经济不确定性风险影响更强。为避免这类 企业极强的数字技术应用意愿、能力以及较低的转型成本和宏观经济差异风险抵御能力对实 证结果造成偏差影响,本节稳健性检验采取缩小研究样本的方法,从总样本中剔除创业板上 市企业后,重新使用基准回归模型估计数字化转型和宏观经济环境差异对股价崩盘风险的影响。表 7 为缩小样本量的稳健性检验,根据检验结果显示,与基准回归模型得出的结论具有 一致性,再次证明基准回归模型所得出结论的稳健性。

(四)异质性检验

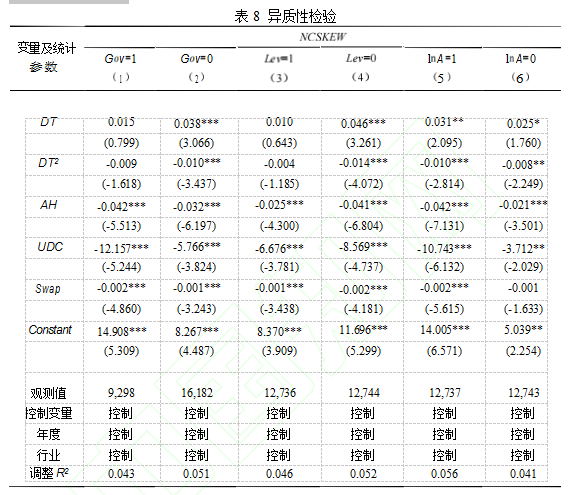

为验证产权性质方面的异质性影响,将研究样本按照是否国有控股分为国有产权性质 (Gov=1)和非国有产权性质(Gov=0)两组进行回归分析。从表 8 的模型(1)和(2)可 以发现,数字化转型仅在非国有控股企业样本中显著,非国有控股企业能够通过数字化转型 调整自身股价崩盘风险。在宏观经济环境差异影响方面,虽然 AH、UDC 和 Swap 在国有控 股和非国有控股两组样本中均在 1%的显著性水平上显著为负,但 UDC 和 Swap 系数显示其 对国有企业样本的影响要远大于非国有企业,并且 Suest 检验值均在 5%的显著性水平上显 著,证实差异的存在,境内相对境外长期的低利率环境和人民币汇率强势更能够降低国有控 股企业股价崩盘风险。

为验证企业资产负债率的异质性影响, 将研究样本按照资产负债率变量 Lev 值的高低 分为高 Lev(Lev=1)和低 Lev(Lev=0)两组进行回归分析。从表 8 的模型(3)和(4)可 以发现, 企业数字化转型对股价崩盘的影响在低 Lev 分组具有显著性,而在高 Lev 分组并不 显著,并且两组样本的回归系数 DT 和 DT2 的 Suest 检验值均在 10%的显著性水平上显著, 表明数字化转型在不同资产负债率的企业样本中存在显著差异, 企业资产负债率水平较低时, 开展数字化转型对股价崩盘风险的影响更为显著。AH、UDC 和 Swap 在两组样本中均在 1% 的显著性水平上显著为负, 其中 Suest 检验值显示 AH 对股价崩盘风险的影响在不同资产负 债率样本企业中存在显著差异, AH 对低资产负债率的企业影响更强。

为验证企业规模方面的异质性影响, 将研究样本按照变量企业规模 lnA 的高低分为高 lnA(lnA=1)和低 lnA(lnA=0)两组进行回归分析。从表 8 的模型(5)和(6)可以发现, 在大规模企业中开展数字化转型对企业股价崩盘风险影响的显著性要高于小规模企业,同时 Suest 检验值显示大规模企业和小规模企业的股价崩盘风险受宏观经济环境差异的影响具有 显著性差异,AH、UDC 和 Swap 对规模较大的企业影响更强,并且 Swap 在小规模的样本企 业中表现不显著。

(五)数字化转型调节效应检验

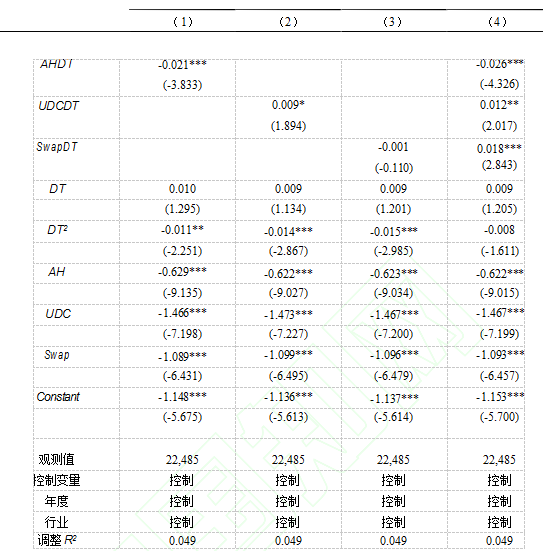

首先对核心解释变量进行去中心化处理,之后分别使用变量 AH、UDC 和 Swap 与 DT 相乘构建交互项 AHDT、UDCDT 和 SwapDT,检验数字化转型的调节效应。表 9 为数字化 转型调节效应模型回归结果,其中模型(1)、(2)和(3)为仅考虑单个宏观经济环境差 异变量的调节效应模型回归结果。模型(1)显示 AHDT 的系数在 1%的显著性水平上显著 为负,表示数字化转型能够加强资本市场估值溢价缓解股价崩盘风险的能力。模型(2)显 示 UDCDT 系数在 10%的显著性水平上显著为正,表示数字化转型能够减弱境内通过相对宽 松的货币政策环境缓解股价崩盘风险的能力。虽然模型(3)显示 SwapDT 表现不显著,但 在模型(4)中综合考虑 AHDT、UDCDT 和 SwapDT 三种调节效应影响的模型回归结果显示, SwapDT 在 1%的显著性水平上显著为正,数字化转型能够减弱人民币汇率预期贬值缓解股 价崩盘风险的能力,并且 UDCDT 显著性得到了提升,假设 5 得到验证。

五、结论与启示

近年来,数字化转型对股价崩盘风险的影响逐渐受到学者关注,本文在现有关于企业数 字化转型与股价崩盘风险线性影响的研究基础上,结合数字化转型在不同企业不同转型阶段 的适用性,提出数字化转型对股价崩盘的影响可能是非线性的,并且宏观经济环境差异能够 引起股价崩盘风险变化。企业数字化转型可以改变企业的风险承担水平,调节宏观经济环境 差异对股价崩盘风险的影响。研究结果显示: 企业数字化转型对股价崩盘风险的影响呈现倒 “U”型,且目前多数企业仍面临数字化转型不足导致的股价崩盘风险上升问题; 多种宏观 经济环境差异对股价崩盘风险产生影响,在估值差异方面, A 股市场相对 H 股市场更为繁 荣,能够显著降低股价崩盘风险; 在利率差异方面, 虽然美国利率相对中国境内利率上升后 会引起资金外流, 但相对宽松的境内利率环境能够显著降低股价崩盘风险; 在汇率方面, 人 民币预期贬值幅度越大,表明当前人民币在国际货币市场上越强势,使人民币计价资产得到 资金的追捧,能够有效降低股价崩盘风险; 此外, 在调节效应模型的实证研究中发现,数字 化转型使企业与宏观经济环境在不同层面上深度融合,改变了宏观经济环境差异影响股价崩 盘风险的能力,实证结果表明数字化转型对三种宏观经济环境差异指标均具有显著的调节作 用。

根据研究结论可以得到如下启示: 目前 A 股上市公司数字化转型程度普遍较低,仍未 达到拐点导致加剧了股价崩盘风险,现阶段应出台政策促使企业加速数字化转型,避免因数字化转型程度不足导致的股价崩盘上升影响企业实体经营及融资;宏观经济环境差异是股价 崩盘的重要影响因素,投资者应关注不同国家和地区的经济周期和货币政策变化,及时作出 反应,优化投资决策;企业实施数字化转型后,使公司的生产经营和投资者投资决策与宏观 经济环境联系更加紧密,导致公司股价对宏观经济环境差异风险的反应强度发生改变。随着 数字化转型程度不断深入,宏观经济环境差异的影响能力不断出现变化, 企业管理层和投资 者应更加警惕宏观经济环境差异造成的股价崩盘风险,以及衍生出的资产定价和融资问题。

[参考文献]

[1]孙兰兰, 钟琴, 祝兵, 等 .数字化转型如何影 响供 需长鞭效应 ? —— 基于企业与供应链网络双重视角 [J].证券市场导 报,2022(10):26-37.

[2]李万利,潘文东,袁凯彬.企业数字化转型与中国实体经济发展[J].数量经济技术经济研究,2022.39(9):5-25.

[3]KIM J B, ZHANG L.Financial reporting opacity and expected crash risk: evidence from implied volatility smirks[J].Contemporary accounting research, 2014. 31(3):851-875.

[4]孙淑伟,梁上坤,等.高管减持、信息压制与股价崩盘风险[J].金融研究,2017(11):175- 190.

[5]肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[J].经济管理,2021.43(11):52-69.

[6]HININGS B, GEGENHUBER T, GREENWOOD R.Digital innovation and transformation: an institutional perspective[J].Information and organization,2018.28.(1): 52-61.

[7]肖静华, 吴小龙, 谢康, 等. 信息技术驱动中国制造转型升级—— 美的智能制造跨越式战略变革纵向案例研究[J].管理世界,2021.37(3):161- 179.225. 11.

[8]林川.数字化转型与股价崩盘风险[J].证券市场导报,2022(6):47-57.

[9]HAIJLI M, SIMS J M ,IBRAGIMOV V.Information technology (IT) productivity paradox in the 21st century[J].International journal of productivity and performance management,2015.64 (4): 457-478.

[10]FRYNAS J G, MOL M J, MELLAHI K.Management innovation made in China: Haier's rendanheyi[J].California management review,2018.61(1):71-93.

[11]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界, 2021.37(7):130- 144. 10.

[12]徐高彦,高歌.分析师预测分歧是市场情绪洪流的“漫水桥” 吗——基于股价崩盘风险的视角[J].现代经济探讨,2022(2):52-67.

[13]郝芳静, 谢远涛, 栾志乾 . 去杠杆背景 下 民 营企业爆仓 的影 响研 究 —— 基于 货 币政策不确 定性视角 [J].投 资研 究,2020.39(2):43-61.

[14]惠丽丽,谢获宝.宏观金融杠杆、机构投资者持股与股价崩盘风险[J].金融学季刊,2020.14(4):91- 114.

[15]温博慧,徐佳翔,刘玉康.融资融券渐进扩容是否缓解了股价崩盘风险?—— 兼论市场定价效率与企业金融化的并行中介效应[J].证券市场导报,2022(9):59-70.

[16]钟凯,李昕宇,王化成.融资融券非对称性与股价崩盘风险——基于风险对冲视角的分析[J].管理评论,2022.34(5):13-24.

[17]褚剑,方军雄,张玮倩.地区官员腐败会恶化股价崩盘风险吗[J].金融学季刊,2017.11(1):26-45.

[18]游家兴, 于 明洋, 伍翕婷 . 地方政府施政风格 与经济 高质量发展 —— 基于股价崩盘风 险 的研 究视角 [J].经济 学(季 刊) ,2022.22(2):485-504.

[19]方红星,林婷,许东彦. 中国环境信息规制的市场效应——基于股价崩盘风险的实证检验[J].财经研究,2022.48(7):63-78. [20]王国松.套汇还是套利?中国货币替代与反替代影响因素的实证研究[J].商业经济与管理,2015(7):46-55.

[21]荆涛,郝芳静,栾志乾.股权质押、利率水平与股价崩盘风险[J].投资研究,2019.38(3):63-78.

[22]张玉英,谢远涛,郝芳静.过度投资对企业股价崩盘风险的影响研究——基于货币政策视角[J].金融论坛,2021.26(11):67-80. [23]王国松. 中国的利率管制与利率市场化[J].经济研究,2001(6):13-20.95.

[24]顾标,周纪恩.真实汇率与真实利率差异——基于人民币真实汇率的实证研究[J].经济学(季刊) ,2008(1):283-296.

[25]周若馨,马海超,王美媛.汇率预期、融资约束与企业对外直接投资决策[J].财经理论与实践,2022.43(4):59-66. [26]徐飞,唐建新,程利敏. 国际贸易网络与股价崩盘传染:竞争性货币贬值视角[J].国际金融研究,2018(12):84-93.

[27]江春,杨力菲,姜婷婷.投资者风险态度、资产价格与汇率预期的动态关系研究——基于 DCC-GARCH 和 TVP-SV-VAR 模型[J].统计研究,2022.39(2):114- 129.

[28]曹丰,张雪燕.投机氛围与股价崩盘风险[J].中南财经政法大学学报,2021(5):16-27. 158- 159.

[29]BEKAERT G, HARVEY C.Time-varying world market integration[J].Journal of finance,1995.50:403-444.

[30]徐飞,唐建新.股指波动率、市场流动性与全球股市崩盘传染[J].金融论坛,2017.22(8):58-69.

[31]张华勇.金融市场联动性和风险传染的内在机制研究[J].云南社会科学,2014(4):81-84.

[32]PERSAU D, AVINASH D.流动性黑洞:理解,量化与管理金融流动性风险[M].北京:中国金融出版社,2007.

[33]TAPSCOTT DON. The digital economy: promise and peril in the age of networked intelligence[M].New York: McGraw-Hill,1996.

[34]郭家堂,骆品亮.互联网对中国全要素生产率有促进作用吗? [J].管理世界,2016(10):34-49.

[35]黄海清,魏航.数字经济如何稳就业——机制与经验分析[J].贵州财经大学学报,2022(1):13-24.

[36]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020.36(10):65-76.

[37]黄大禹, 谢获宝, 邹梦婷, 等. 数字化转型对企业风险承担水平的影响—— 作用机制与影响渠道[J].科技进步与对策,2023.40(11):1- 10.

[38]LIU S. Investor sentiment and stock market liquidity[J].Journal of behavioral finance, 2015.16(1):51-67

[39]HUTTON AP, MARCUS A J,TEHRANIAN H.Opaque financial reports, R2. and crash risk[J].Journal of financial economics, 2009.94(1):67-86.

[40]梁权熙, 曾海舰.独立董事制度改革、独立董事的独立性与股价崩盘风险[J].管理世界,2016(3):144- 159.

[41]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/77064.html