摘要:近年来,国家要求“增强金融服务实体经济能力”,提升金融市场合理配置资源的能力。股价同步性是反映资本市场资源配置效率的重要指标,降低股价同步性可以使股票价格更能反映出公司的内在价值,提升金融市场的资源配置效率。工业企业是经济发展的支柱产业之一,同时也体现了较高的股价同步性,工业企业的发展状况反映了国家的产业结构。文章选取沪深A股2014—2023年工业上市企业数据为样本,研究分析师关注对工业企业股价同步性的影响。文章研究了分析师关注度和机构投资者持股比例对工业企业股价同步性的影响,表明了信息披露和投资者结构对市场运行效率的重要性。研究丰富了分析师关注与股价同步性关系的相关理论,并提出了参考建议。

关键词:分析师关注,股价同步性,机构投资者,工业企业

引言

近年来,中国的金融市场经历了深刻的改革和调整,2023年国家强调坚持把金融服务实体经济作为根本宗旨,金融要为经济社会发展提供高质量服务。在经济社会中,股价同步性是反映资本市场资源配置效率的重要指标[1],当前国家要求“增强金融服务实体经济能力”,降低股价同步性从而使得股票价格更能反映出公司的内在价值,对于提升金融市场合理配置资源的能力,以及加快建设金融强国具有重要意义。

在金融市场中,信息的传播和利用对市场价格的形成具有重要影响。证券分析师通过研究和分析公司财务状况、行业前景及其他相关信息,提供关于公司未来表现的预测和建议,从而影响投资者的决策行为[2]。另一方面,股价同步性反映了单个公司股价与市场整体走势的联动程度。高同步性表明个股价格更容易随市场波动,而低同步性则意味着公司特有信息对其股价的影响更大。股价同步性通常被视为市场对公司信息反映程度的指标,研究其影响因素对于理解市场效率具有重要意义。

工业企业是经济发展的支柱产业之一,同时也体现了较高的股价同步性,工业企业的发展状况反映了国家的产业结构。本文旨在探讨分析师关注度与工业企业股价同步性之间的关系。基于此,本文选取A股2014—2023年工业上市企业财务数据为样本,研究分析师关注对工业企业股价同步性的影响,研究结果将进一步丰富分析师和股价同步性之间的关系,为监管机构提供有益的参考,帮助其更好地规范分析师的行为,增强其对我国证券市场价格的信号机制作用,提高资本市场的资源配置效率。

一、理论分析与研究假设

信息不对称理论指出,在金融市场中,不同市场参与者拥有的信息量是不对称的。这种信息不对称可能导致市场失灵和资源配置效率低下。目前,学术界对于分析师关注与股价同步性的关系尚无定论。

理论上,分析师作为专业的信息中介,能够通过发布研究报告、预测等方式,减少信息不对称,帮助投资者做出更明智的投资决策,从而降低股价同步性。Huang等认为分析师通过发现超出公司披露范围的信息,发挥了信息中介的角色,帮助提高了市场信息的传递效率,从而降低了股价波动的同步性[3]。而Piotroski等经过实证研究指出,股票回报同步性与分析师预测活动呈正相关[4]。冯旭南等以25个新兴市场经济体为样本进行研究,发现股价同步性会随着分析师数量的增加而提高,主要原因是分析师报告更多反映市场层面的信息而非公司层面的特质信息[5]。工业企业通常具有复杂的生产过程和较高的技术壁垒,导致其信息透明度相对较低。分析师的研究和分析可以提高市场对企业内部信息的了解,从而降低信息不对称。

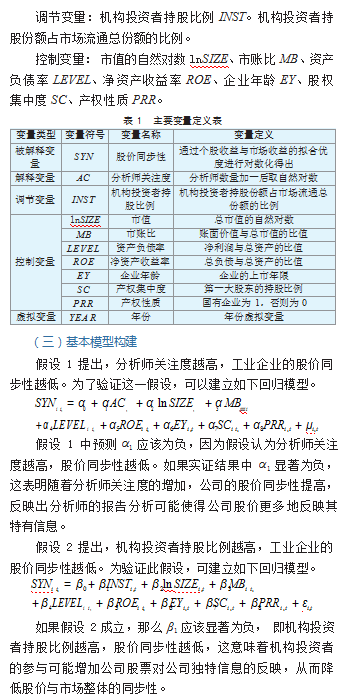

基于此,提出假设1:分析师关注度越高,工业企业的股价同步性越低。

机构投资者在资本市场中扮演着重要角色,其持股比例的变化可能会对股票价格行为产生显著影响[6]。机构投资者通常包括养老基金、保险公司、共同基金等,他们往往拥有丰富的资源和专业的投资能力。相比于散户投资者,机构投资者在获取和分析信息方面具有显著优势。此外,机构投资者对信息具有高度敏感性,他们能够迅速处理并利用信息来调整投资组合,从而影响股票价格。高比例的机构投资者持股往往伴随着更多的分析和信息挖掘,这有助于市场对公司特有信息的吸收和反映。因此,机构投资者的参与可以提高市场的整体信息效率,降低股价同步性。

基于此,提出假设2:机构投资者持股比例越高,工业企业的股价同步性越低。

二、研究设计

(一)样本选取与数据来源

本文以沪深A股工业企业为研究对象,时间跨度为2014—2023年,同时剔除ST、*ST以及财务数据不全的企业,最终得到8 200个观察值,所有数据均从国泰安数据库获得。同时为了降低异常值和消极值的影响,对所有连续变量进行1%和99%分位数的缩尾处理。

三、实证分析

(一)描述性统计

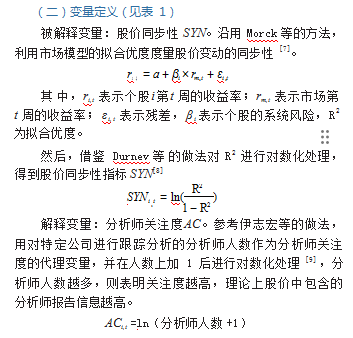

本文对相关变量进行描述性统计分析,结果如表2所示。股价同步性整体均值为0.431,表明样本中公司的股价同步性处于中等水平,且差异较大。分析师关注度平均为1.572,显示出公司受到分析师的不同程度关注,这可能影响公司股价信息的透明度和反映。机构投资者持股比例平均为0.449,显示大多数公司拥有较高的机构投资者持股比例,表明机构投资者在市场上有较大的影响力。市账比均值为0.627,反映出公司市场价值相对于其账面价值的平均水平,差异不大。市账比体现了公司对市场的预期,较高的市账比则可能表明市场对公司未来成长的预期较高。资产负债率和净资产收益率平均值分别为0.429、0.063,显示样本公司整体盈利能力较低,且存在较大差异。样本中工业企业年龄平均为21.16年,体现工业企业大多具有较长的经营历史。股权集中度平均为0.330,最大值为0.743,最小值为0.081,整体差距比较大,高股权集中度可能意味着大股东对公司的控制力强,这可能影响公司的决策效率和投资者保护。

(二)回归分析

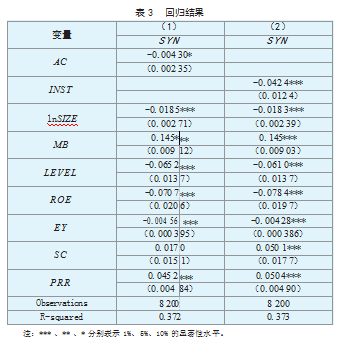

根据提供的回归结果,我们对模型(1)和模型(2)进行详细分析,以验证假设1和假设2。在模型(1)中,主要自变量是分析师关注度,结果显示:分析师关注度对股价同步性的影响系数为-0.004 3,并且在1%的水平下显著。这表明,分析师关注度与股价同步性呈显著负相关。分析师关注度越高,股价同步性越低。这支持了假设1的假设,即更多的分析师关注可能会导致股价包含更多的公司特有信息,从而降低股价与市场整体的同步性。表3第二列体现了机构投资者持股比例与股价同步性的关系,回归结果显示,机构投资者持股比例与股价同步性的回归系数为负,即机构投资者持股比例与股价同步性呈显著负相关。机构投资者持股比例越高,股价同步性越低。这验证了假设2的假设,即机构投资者的专业分析能力和信息获取渠道能够更好地反映公司特有信息,从而降低股价与市场整体的同步性。市值的自然对数lnSIZE在两个模型中均呈显著负相关(p<0.01),表明公司规模越大,股价同步性越低,可能因为大公司信息透明度更高。市账比MB与股价同步性在1%的水平下呈显著正相关,表明市场对公司未来成长性的预期越高,股价越倾向于与市场整体走势同步。资产负债率在两个模型中均呈显著负相关,可能是因为负债率高的公司因为财务压力而更容易受到特有事件的影响。净资产收益率与股价同步性呈显著负相关,体现高盈利能力的公司股价与市场整体的相关性较低。企业年龄的回归系数为负,体现企业成立时间越长,其股价越不容易跟随市场整体波动。股权集中度与股价同步性在1%的水平下显著正相关,显示出股权集中度高的公司股价更可能跟随市场整体走势。两个模型的拟合优度R2分别为0.272和0.273,这表明模型能够解释股价同步性变化的约37.2%和37.3%,提供了主要变量对股价同步性影响的重要见解。回归结果显示出信息的透明度和专业投资者在降低股价同步性方面起到了显著作用。

(三)稳健性检验

稳健性检验的主要目的是验证模型结果的可靠性和一致性,旨在确保所得到的结论不依赖于特定的模型设定、变量选择或数据处理方式,且能在不同条件下保持一致,增强结论的可信度。为了验证模型的可靠性,本文使用替换变量法进行稳健性检验,使用上市工业公司研究报告数量来代替分析师人数重新构建分析师关注度指标,改变机构投资者持股比例计算方法,重新估计模型,观察结论与前文一致性,假设1、假设2成立。

四、结论与建议

本文选取了2014—2023年十年间沪深A股上市工业企业的数据,分析研究了分析师关注与股价同步性之间的关系。研究发现:第一,分析师关注度越高,工业企业的股价同步性越低。这表明更多的分析师关注可能增加市场对公司特有信息的披露和传播,从而降低股价与市场整体的同步性。即分析师的分析报告能够帮助投资者更好地理解公司特定的信息,减少市场噪音的影响。第二,机构投资者持股比例越高,工业企业的股价同步性越低。这表明机构投资者通过其专业分析能力和信息获取渠道,可以更加准确地评估企业的特有风险和机会,从而使股价反映更多的公司特有信息,而不是市场整体的走势。市值、资产负债率、净资产收益率、企业年龄等因素也对股价同步性有显著影响,显示了这些变量在解释企业股价波动方面的重要性。

基于上述结论,本文提出以下建议。第一,企业应积极与分析师和媒体互动,提高信息透明度。这不仅有助于提升公司形象,还能让投资者更好地了解公司的经营状况和发展前景,进而降低股价的市场同步性。企业应关注股东结构的多元化,避免过度依赖某一类型的投资者。多元化的投资者结构可以增加股价稳定性,并减少单一投资者行为对股价的剧烈影响。第二,政府和监管机构可以通过政策激励机构投资者的参与,机构投资者的专业分析能力有助于市场有效性和资源配置效率的提升。第三,监管机构应继续完善资本市场的相关政策和法律法规,保障信息披露的公平性和透明度,提升市场的有效性和整体投资环境。

参考文献:

[1]余明桂,钟慧洁,范蕊.分析师关注与企业创新来自中国资本市场的经验证据[J].经济管理,2017,39(3):175-192.

[2]潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[3]HUANG A H,LEH AVY R,ZANG A Y,et al.Analyst information discovery and interpretation roles:A topic modeling approach[J].Management Science,2018,64(6):2833-2855.

[4]PIOTROSKI J D,ROULSTONE D T.The influence of analysts,institutional investors,and insiders on the incor por ation of ma r ket,industry,a nd fir m-specific information into stock prices[J].SSRN Electronic Journal,2004,79(4):1119-1151.

[5]冯旭南,李心愉.中国证券分析师能反映公司特质信息吗?基于股价波动同步性和分析师跟进的证据[J].经济科学,2011(4):99-106.

[6]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[7]MORCK R,YEUNG B,YU W.The information cont ent of st ock ma r kets:Why do emer gin g m a r ket s have synchronous stock price movements?[J].Journal of Financial Economics,2000,58(1):245-260.

[8]DUR NEV A,MOR CK R,Y EUNG B.V a l u e-enhancing capital budgeting and fir-specific stock return variation[J].The Journal of Finance,200 4,59(1):65-105.

[9]伊志宏,李颖,江轩宇.女性分析师关注与股价同步性[J].金融研究,2015(11):175-189.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/82467.html