摘要:二元创新战略是企业实现可持续发展的必然选择,而外部分析师是资本市场和企业创新活动信息传递的重要媒介,如何通过发挥分析师的治理效应实现二元创新战略显得尤为重要。基于双元视角,利用2015—2022年中国A股上市公司数据,实证检验了分析师关注与企业探索性创新和利用性创新的关系。结果发现:分析师关注有助于企业探索性创新和利用性创新的提升。进一步研究表明:企业风险承担在分析师关注对探索性创新、利用性创新的影响机制中发挥了部分中介作用。此外,高管海外背景增强了分析师关注对企业风险承担的正向影响。研究丰富了企业二元创新影响因素及分析师关注经济后果的文献,有助于深入了解分析师在企业创新战略选择中发挥的作用。

关键词:分析师关注,风险承担,高管海外背景,二元创新

引言

创新是推动科技高水平自立自强的重要基石,但企业创新并非是一种单一的形态,包括利用性创新和探索性创新。利用性创新是在现有知识基础上进行的改进和利用,而探索性创新则是超越企业现有知识领域的创新[1-4]。一方面,企业通过充分利用现有技术进行利用性创新,以确保短期的利润;另一方面,通过不断进行探索性创新,企业可以寻求长期的回报和可持续发展。因此,为获取短期利润和保持长期竞争优势,企业需要采取探索与利用并举的二元创新战略[5]。

分析师作为资本市场上重要的信息中介和外部治理机制,对企业创新战略的影响研究尚显不足。大部分关于分析师的研究侧重于探讨其与创新绩效或创新投入的关系,而忽略了分析师关注对探索性创新和利用性创新的影响作用。已有研究指出,分析师对企业创新的影响表现出两种截然相反的效应。一方面,分析师关注通过发挥信息效应促进企业创新。分析师的信息披露功能能够使企业受到外部监督,在一定程度上缓解了企业的信息不对称[6-7],通过刺激投资者兴趣和降低信息风险以缓解企业融资约束,提升企业创新效率。另一方面,分析师关注通过压力效应抑制企业创新。分析师的盈利预测会增加企业管理层的短期业绩压力和股票价格压力,诱发管理人员的短视行为,从而阻碍公司的创新投资[8-10]。整体而言,现有分析师关注对企业创新影响的研究多数是建立在单一创新的基础之上,缺乏对于企业创新战略更为深入的探讨。

基于此,本研究以2015—2022年A股上市公司为样本,通过实证分析检验分析师关注与企业探索性创新和利用性创新之间的关系,考察了企业风险承担在分析师关注与企业探索性创新和利用性创新之间的中介作用,以及高管海外背景对分析师关注与企业风险承担之间关系的调节作用,进一步揭示了分析师关注影响企业探索性创新和利用性创新的作用机理。

一、理论分析与研究假设

(一)分析师关注与二元创新

首先,分析师关注通过发挥信息效应促进企业的探索性创新和利用性创新。当分析师对企业的关注度提高时,分析师就会发表相关的研究报告,让投资者可以更好地了解所有被投资企业及其创新项目的全过程,减少投资者对创新项目的估值困难,降低逆向选择问题。企业在信息不对称情况下面临的外部融资约束会大幅缓解,从而拥有较为充沛的现金流和创新资源。因此,企业除了可以利用现有现金流在已知领域进行延伸的利用性创新,也有资源和能力进行高投入、高风险、高竞争优势、高潜在效益的探索性创新。其次,分析师关注通过适度的压力效应促进企业的探索性创新和利用性创新。一方面,由于分析师出具的研究报告具有短期的盈余预测,管理层面临短期达到预期盈利水平的业绩压力[11]。基于外部施压的考量,管理层会进行短期收益明显、风险较小、回报周期较短的利用性创新。另一方面,中国上市公司中存在大量国有企业,其管理层多由政府直接任命,因此分析师关注对管理层造成的压力有所弱化[11-13]。在这种适度的压力下,管理层同样会考虑企业的长期发展,有意愿进行探索性创新。

基于以上分析,我们提出如下假设。

H1:分析师关注能够显著促进企业的探索性创新。

H2:分析师关注能够显著促进企业的利用性创新。

(二)企业风险承担的中介作用

企业风险承担是指企业为了获取高额利益而愿意承担的代价[14],既反映了管理层在经营决策中的风险倾向,也显示了企业当前承受的风险水平[15]。分析师的角色在促进企业风险承担方面具有重要作用。首先,分析师通过对投资项目的风险和回报进行专业评估,并持续监督管理者的行为,有助于投资者更清晰地理解管理者在企业业绩波动中的责任,评价其工作能力和勤勉程度,从而有效缓解代理冲突,促使管理者参与到高风险高回报的项目中去。其次,分析师通过对企业风险承担内在价值及其对企业未来业绩影响的科学解读,并以易于理解的方式传达给投资者和债权人,这有助于增强投资者对企业风险承担行为的理解和认同,为企业的高风险承担行为提供外部支持和保障[16-17]。

而创新活动本身是一种具有风险的行为,企业的风险承担会在很大程度上影响了企业的创新意愿和创新能力[18]。企业的风险承担体现出整个管理层的战略定位,当企业领导者乐于承担起创新项目带来的不确定性风险时,会通过调整组织结构和资源分配策略来支持企业创新行为。因此,企业风险承担水平的提升往往伴随着管理层对高风险项目的投资倾向增强,这表明他们更愿意主动寻求并抓住创新机遇,也更容易打破惯性采取探索性创新[19]。另外,如果企业风险承担能力较强,能有效抵御企业成长过程中存在的各种风险并实现现有领域的知识整合和技术升级,从而实现利用性创新能力的提升。

因此,本文提出如下假设。

H3:企业风险承担在分析师关注对探索性创新的影响中发挥中介作用。

H4:企业风险承担在分析师关注对利用性创新的影响中发挥中介作用。

(三)管理层海外背景的调节作用

根据高层梯队理论,高管的执行意愿和决策导向受到其个人特征,如年龄、性别和过往经历等因素的干扰[20]。高管海外背景能够反映高管团队成员认知、性格、能力等方面的差异程度,从而影响组织风险承担水平和战略选择。首先,海归高管对于失败容忍阈值较高,能够接受新生事物和新兴技术带来的挑战,为具有分析师关注的企业制定高风险承担活动营造积极的氛围[21]。海归高管受西方文化个人主义的自由和竞争的熏陶,其个人性格和价值观也表现为更加自信和开放,对新事物和新观点接受程度高,有利于企业内部形成乐观、自信、希望、韧性的组织氛围,从而强化分析师关注发挥的治理效应和监督效应,提高对高风险承担活动的接受度。其次,高管的海外背景所带来的知识和经验能够显著促进团队的学习能力,提高团队成员发现并解决问题的能力[22]。在知识溢出的过程中,分析师对高风险项目的认知不断更新,进而对风险形成科学预判,有利于提高其对风险承担活动的感知与利用能力[23]。基于以上分析,我们提出如下假设。

H5:高管海外背景在分析师关注和企业风险承担之间发挥正向调节作用。

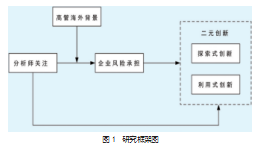

根据上述分析,本文构建研究框架如图1所示。

二、研究设计

(一)样本和数据来源

本文的研究样本为2015—2022年的中国A股上市公司。样本的筛选过程如下:第一,剔除样本期间ST类、PT类和退市的样本;第二,剔除金融行业的样本;第三,剔除观测值缺失严重的样本。经上述处理后,对关键连续变量进行上下1%的缩尾处理,进而消除潜在极端值的影响,最终获得25 514个面板数据。本文的数据主要来自国泰安数据库和上市公司年报。

(二)变量定义

1.被解释变量

二元创新。企业的二元创新包括探索性创新(ERI)和利用性创新(EII)。本研究采用国际专利分类号(IPC)作为测度方法[4,24],若企业第t年申请专利(发明专利和实用新型专利)i的IPC分类号前4位在之前3年内均未出现,则视为探索性专利,反之则视为利用性专利。分别加总企业某年的探索性专利数量和利用性专利数量,作为衡量该年度该企业的探索性创新和利用性创新的替代变量。同时考虑到专利的时滞性,本文使用探索性创新和利用性创新的滞后一期值。

2.解释变量

分析师关注。参考余明桂等[25]的做法,用当年关注该公司的分析师人数/团队(Analyst)对分析师关注进行度量。同时,为减轻数据的峰值和偏度并使数据更加平稳,将分析师关注人数(团队)进行了对数处理。

3.中介变量

企业风险承担。借鉴已有的研究成果[26],本研究采用年化日收益率标准差的对数值(CRT)衡量公司风险承担,如果收益率越大,则说明企业风险承担水平越高。计算公式如下。

其中,ri,j,t为公司i在年度j内第t日的收益率,T为每个会计年度内总的日数。

4.调节变量

高管海外背景。指在海外高等学府接受教育或在海外企业参与工作后回国担任企业高层管理人员。对于高管海外背景的度量,借鉴宋建波等[21]的做法,采用海归高管人数占高管总人数的比例。

5.控制变量

本文在模型中设置如下控制变量:公司规模(Size)、董事会规模(Board)、独立董事比例(Inde)、监事会规模(Supervise)、流动资产比率(Cr)、两职合一(Dual)、营业增长率(Growth)、资产负债率(Lev)、资产周转率(Tat)、股权性质(Soe)、股权集中度(Top1)。此外,模型中还控制了年度和行业的影响。

(三)模型构建

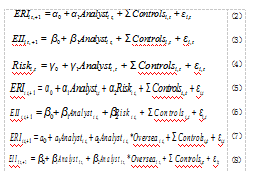

为了检验上述框架的变量关系,选择企业探索性创新和利用性创新作为被解释变量,分析师关注作为解释变量,企业风险承担作为中介变量,高管海外背景作为调节变量,构建出关系模型如下。

三、实证结果分析

(一)描述性统计

表1展示了描述性分析的结果。样本企业利用性创新的强度明显高于探索性创新,大多数企业倾向于在已知领域进行创新活动。从对分析师关注度的统计来看,企业间分析师关注的人数存在较大差别,有些企业甚至没有被分析师关注。

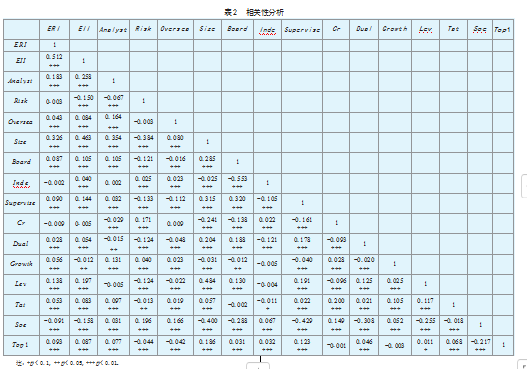

(二)相关性分析

表2展示了本文主要变量的相关性分析结果。在仅考虑两变量间相关关系的情况下,分析师关注与企业探索性创新和利用性创新的相关系数均为正且在1%的水平下显著。初步表明,分析师关注有利于企业探索性创新和利用性创新水平的提升,与研究假设相吻合。除ERI和EII的相关系数较大外,其他系数均小于0.6,回归模型不存在多重共线性。

(三)回归分析

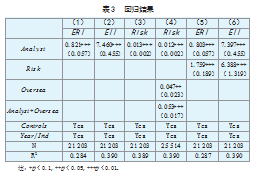

表3的列(1)、列(2)显示分析师关注与探索性创新、利用性创新的回归系数在1%水平上正向显著(β=0.821,p<0.01;β=7.460,p<0.01),说明高分析师关注有利于企业的探索性创新和利用性创新,假设H1、H2成立。列(3)的回归结果表明,分析师关注与风险承担的系数在1%水平上正向显著(β=0.013,p<0.01)。列(5)、列(6)回归结果显示,分析师关注的系数和企业风险承担的系数均正向显著(β=0.803,p<0.01;β=7.397,p<0.01),说明企业风险承担在分析师关注与企业探索性创新、利用性创新之间起到部分中介作用,H3、H4得到验证。列(4)回归结果显示,Analyst*Oversea的系数在1%水平上正向显著(β=0.053,p<0.01),说明高管海外背景正向调节分析师关注和企业风险承担的关系,具有海外背景的高管越多,分析师关注对企业风险承担的促进作用越显著,验证了假设H5。

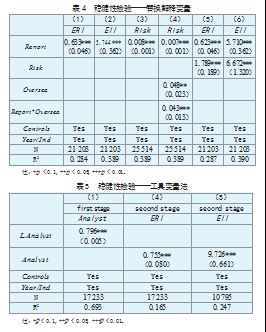

(四)稳健性检验

为了确保上述结论的可靠性,本文主要采用2种方法进行稳健性检验。第一,替换解释变量的测量方式。选用分析师发布的研报数量加1取自然对数计算分析师关注并重新并带入模型进行检验,回归结果见表4。结果显示,分析师关注与企业探索性创新和利用性创新分别呈正相关关系,分析师关注通过促进企业风险承担进而促进探索性创新和利用性创新,高管海外背景正向调节分析师关注与企业风险承担之间的关系,结果与前文一致。第二,工具变量法。本文将解释变量滞后一期作为工具变量进行回归,回归结果见表5。第一阶段和第二阶段回归结果均正向显著,表明在使用工具变量法控制了一定内生性问题后,分析师关注对企业探索性创新、利用性创新仍具有积极影响,研究结论具有稳健性。

四、结语

(一)研究结论

本文基于2003—2022年中国A股上市公司数据,对分析师关注是否会在企业探索性创新与利用性创新过程中产生影响进行了实证检验,并进一步研究了风险承担、高管海外背景在分析师关注与企业二元创新中的作用机制。本文主要结论如下:第一,分析师关注对企业探索性创新、利用性创新均有促进作用;第二,企业风险承担在分析师关注对探索性创新和利用性创新的影响中发挥中介效应;第三,高管海外背景能够调节分析师关注—企业风险承担—二元创新的前半路径。

(二)理论贡献

第一,从分析师关注的角度拓展了有关二元创新前因变量的分析。已有文献考虑了企业内部治理、管理者特征、制度环境等因素对企业二元创新的影响,但鲜有文献探讨分析师关注在企业二元创新中发挥的作用。本研究检验了分析师关注在企业二元创新中发挥的外部治理功能,发现了企业外部治理因素对于异质性创新活动存在的影响,为企业提高外部治理效应以推动创新的高质量发展提供了经验证据。

第二,揭示了分析师关注影响企业二元创新的内在机制。将分析师关注、风险承担与企业二元创新纳入统一研究框架,检验了企业风险承担在分析师关注与企业二元创新关系中的中介效应,进一步揭示了高管海外背景在分析师关注和企业风险承担之间的微观作用机制,在一定程度上提供了新的研究视角和经验证据。

(三)管理启示

政府层面,政府要不断优化金融市场,规范分析师队伍管理,促进分析师外部监督作用的发挥,以此来缓解资本市场和企业之间、管理层与股东之间的信息不对称问题,督促高管提升风险承担能力和探索式、利用性创新产出。企业层面,企业应充分利用分析师关注等外部治理机制的效能,特别是分析师在传递公司信息方面的功能,以揭示公司治理存在的问题。这种机制有助于提升企业的风险承受能力和风险承担意愿,在决策时更加重视企业的长期价值。分析师个体层面,分析师要提高自身学历与积累工作经验,不断获取先进知识、提升专业技能,提升信息搜寻、分析和整合能力,保证自己分析结果的有效性、准确性和客观性,尽可能降低投资者的信息偏差,助力企业进行二元创新活动。

(四)研究不足与展望

本文存在以下局限。由于各地区的发展水平存在差异,使得不同地区的企业在探索性创新和利用性创新方面表现出明显的不同,地区间的不平衡已成为制约企业二元创新能力提升的瓶颈。此外,本文虽然对行业虚拟变量进行设定,但并没有对其进行进一步分类研究,而在不同行业中企业探索性创新和利用性创新存在着很大的差别,后续研究分析师关注对企业二元创新的影响时可以区分不同地区不同行业进行讨论。

参考文献:

[1]BENNER M J,TUSHMAN M.Process management and technological innovation:A longitudinal study of the photography and paint industries[J].Administrative Science Quarterly,2002,47(4):676-707.

[2]BENNER M J,TUSH MAN M L.Ex ploit a tio n,exploration,and process management:The productivity dilemma revisited[J].Academy of Management Review,2003,28(2):238-56.

[3]谭曼庆.CEO强自信与企业双元创新[J].管理评论,2023,35(6):134-45.

[4]吴珊,邵剑兵.管理者超额薪酬与企业双元创新[J].东北大学学报(社会科学版),2023,25(5):36-48.

[5]刘志迎,朱清钰,龚磊.企业家精神对企业二元创新的影响研究[J].创新科技,2024,24(1):37-51.

[6]陈婧,于雪航,方军雄.分析师预测乐观偏差与企业创新投资基于收入压力的视角[J].财务研究,2 021(4):45-57.

[7]何贵华,崔宸瑜,高皓,等.名义价格幻觉基于证券分析师目标价格预测的经验证据[J].金融研究,2 0 21(6):189-206.

[8]ANANTHARAMAN D,ZHANG Yuan.Cover me:Managers'responses to changes in analyst coverage in the post-r egulation FD period[J].The Accounting Review,2011,86(6):1851-1885.

[9]CHUNG K H,JO H.Th e i m p a c t o f s ec u r ity a na ly st s'm o n it o r in g a nd ma r k etin g functio n s o n th e m a r ket v a l ue o f fir m s[J].J o u r na l o f Fi na nc i a l a nd Quantitative Analysis,1996,31(4):493-512.

[10]伊志宏,申丹琳,江轩宇.分析师乐观偏差对企业创新的影响研究[J].管理学报,2018,15(3):382-391.

[11]于博,邓楠.证券分析师关注与企业研发投入[J].金融发展研究,2022(3):29-38.

[12]李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015(4):112-125.

[13]刘东博,潘琦,赵杰.分析师关注度对企业R&D投资影响的实证检验[J].统计与决策,2017(17):180-184.

[14]LUMP KING T,DES S G G.Cl a r ifyi n g t h e entrepreneurial orientation construct and linking it to performance[J].Academy of Management Review,1996,21(1):135-172.

[15]刘一鸣,曹廷求,刘家昊.供应链金融与企业风险承担[J/OL].系统工程理论与实践:1-20.[2024-05-11].

[16]DERRIEN F,KECSKES A.The real effects of financial shocks:Evidence from exogenous changes in analyst coverage[J].The Journal of Finance,2013,68(4):1407-1440.

[17]张军华.分析师关注与上市公司权益资本成本针对不同所有制企业的实证研究[J].财会月刊,2 012(17):11-13.

[18]陈鹏程,林璐璐.股权激励、风险承担与企业创新[J].郑州航空工业管理学院学报,2021,39(5):24-38.

[19]曾春华,李开庆.高管薪酬差距、风险承担水平与企业创新[J].投资研究,2019,38(9):60-71.

[20]HAMBRICK D C,MASON P A.Upper echelons:The organization as a reflection of it s top managers[J].Academy of Management Review,1984,9(2):193-206.

[21]宋建波,文雯,王德宏.海归高管能促进企业风险承担吗来自中国A股上市公司的经验证据[J].财贸经济,2017,38(12):111-126.

[22]CUI Lin,JIANG Fuming.State ownership effect on fir ms'F DI ow ner ship decisions under institutional pressure:A study of Chinese outward-investing firms[J].Journal of International Business Studies,2012,43:264-284.

[23]王子蔚,刘军,徐若凡.高管海外背景与在位企业探索式创新:一个多层次调节模型[J].科技进步与对策,2 02 4,41(9):130-139.

[24]邹增明,刘明霞,邹思明.冗余资源、CEO产出型职能经验对企业二元创新的影响[J].管理学报,2 019,16(8):1179-1187.

[25]余明桂,钟慧洁,范蕊.分析师关注与企业创新来自中国资本市场的经验证据[J].经济管理,2 017,39(3):175-192.

[26]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3):14-25.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/81531.html