摘要:在数字经济背景下,传统的成本管理方法已无法满足制造业企业的需求。文章以WS公司为例,选取2020-2023年公司的成本数据,构建相应的成本管理水平评价指标体系,对其成本管理水平进行测度。文章构建了财务和非财务指标相结合的评价体系,采用改进的熵权-TOPSIS方法进行综合评价。在此基础上,结合公司的数字化战略目标,提出相应优化策略,旨在实现更高水平的专业化和精细化管理。

关键词:成本管理,精细化管理,数字化转型

近年来,随着经济下行压力的增加,精细化工企业受上游原材料粗加工企业的影响,生产成本逐年上升;同时,由于下游客户需求的变化,该行业难以实现规模效应。在需求减少和竞争加剧的不利条件下,大多数企业的利润率持续下降,部分企业甚至面临破产风险。为增强市场竞争力和提高生产效益,企业必须严格控制生产成本。此外,随着数字技术的兴起和普及,推动了数字化时代的到来。因此,在企业数字化过程中,重新审视成本运作模式,识别各个模块的消耗费用,加强无效工作的识别,进一步对生产成本精细化管理,重新合理配置资源要素对于当前时代下的企业才是真正有效的。

一、WS公司成本管理水平测度

(一)WS公司简介

WS公司作为精细化工行业内的领军企业,投身于数字化转型的浪潮中,迄今已历经10年的转型发展。在此过程中,公司的整体数字化水平已达到行业中上游,经济效益因此显著提升,但同时也暴露出一些问题,尤其是生产成本控制方面的失效问题。与2020年相比,2021年WS公司的生产成本指标平均上涨了57.08%,尽管2022年这一上涨比例有了显著下降,但平均增幅仍达到了7.815%。虽然WS公司的产品竞争力和利润水平相较于同行业企业有更为明显的优势,生产成本的持续上升仍旧侵蚀了公司的部分利润空间。在此背景下,结合最新的可迭代数字技术,采用精细化管理成为WS公司在其持续推进产业数字化过程中不可或缺的策略,提高企业的整体竞争力和盈利能力。

(二)WS公司数字化程度

企业的数字化转型是一个全面的过程,涉及从基础设施到工作流程的多个方面。这种转型对WS公司的管理和生产层面产生了深远影响,不仅提高了效率和安全性,也改变了用工模式和技能要求。WS公司综合考虑业务需求、政策激励和资金来源进行了战略性的数字化投资,以实现长期的成本效益和质量提升。数字化转型也提高了整个企业的运营水平和市场竞争力,应用领域涵盖了质量管控、客户关系管理、供应链管理等多个领域,形成了一个全面的数字化管理框架[1]。

(三)WS公司生产成本管理现状

基于成本控制原则中的全面性原则,公司的成本控制主要分为两方面:全要素管理成本控制和全过程管理成本控制。全要素管理成本是指企业生产成本的构成要素所带来的资金成本;全过程管理成本主要是指由企业的生产运行模式所带来的管理成本。

公司的成本核算方法以传统的品种法为主,此方法主要适用于大量大批生产的简单生产或管理上不要求分步骤计算成本的复杂生产。公司成本分为:生产成本与非生产成本。生产成本分为:直接生产成本和间接生产成本。从整体来看,2023年WS公司的生产成本管控情况较好。其中,直接材料成本费用较2022年有明显的降低,变动比例约为-20.76%。同时,直接材料成本费用也是在构成生产成本的全部项目中所占比例最高的项目,达到73.22%。排污费、运杂费较去年相比也均有不同程度的降低。2023年WS公司排污费用较去年同期相比下降18.21%;运杂费用较去年同期相比下降16.80%,其在整个生产成本构成项目中的所占比例约为8.80%。

从各生产成本要素构成比例来看,直接材料费用、排污费用的占比自2021年以来呈现出逐年下降的趋势,分别从2021年的81.07%、1.95%下降至2023年的75.65%、1.05%;直接人工费用、燃料动力费用、包装物费用、折旧费、运杂费则均呈现出上涨的趋势,分别从2021年的2.22%、2.79%、2.21%、2.31%、 7.45%上涨至2023年的3.56%、4.15%、2.35%、4.15%、9.09%。

二、成本管理水平测度

(一)成本管理水平评价指标体系构建

依赖于物联网平台、IT硬件设施以及数据管理架构等数字技术,可以构建更为有效的成本管理水平评价体系。其中,财务指标(X1-X5)分别包括生产成本、营业利润、投资报酬率、研发投入总额占营业收入比例、研发人员数量占公司总人数的比例;非财务指标(X6-X9)分别包括客户满意度、客户投诉数量、存货周转率、产能利用率。

(二)改进的熵权-TOPSIS测度方法

传统的熵权法虽然应用广泛,但在原始设置上对指标的处理过于一致,且带有很强的主观性,赋权时往往会导致某些指标权重过大。而改进的熵权-TOPSIS则是通过不同维度对指标的差异性进行比较,从而得到更为客观的矩阵,减少了主观因素的影响,以此对新质生产力各层次的指标进行更为科学的赋权测度。

1.指标规范化设定

精细化管理指标体系,涵盖了不同维度、类型,且关联度各异、单位也不尽相同的细分指标。由于各指标的设定系数与单位存在差异,这势必会对综合评价赋权的最终结果产生影响。所以,首要任务是对这些指标开展无量纲化与归一化的处理工作,以便筛选出恰当的变量。

2.计算熵权法差异性系数

(1)熵值计算,如公式(1)所示:

(三)成本管理水平评价指标权重的确定及综合评价结果

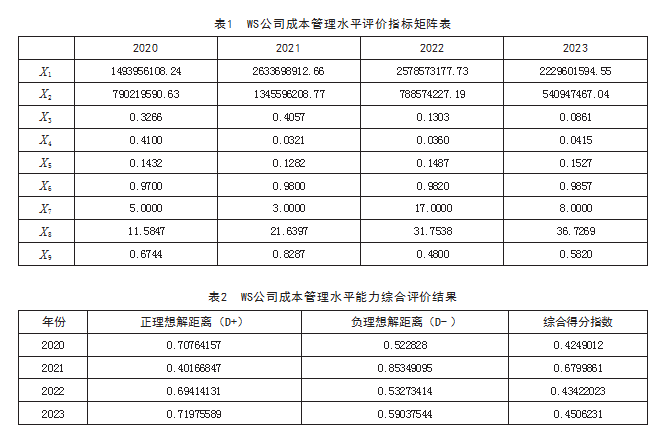

选取WS公司2020—2023年的9个评价指标建立指标矩阵,通过WS公司的年报、可持续发展报告等资料文件,查找相关数据,得到各指标值(如表1所示)。

1.成本管理水平评价指标权重的确定

(1)层次分析法确定主观权重。“财务指标”的下属二级指标:X1~X5构造判断矩阵计算权重值;“非财务指标”的下属二级指标:X6~X9构造判断矩阵计算权重值。其次将一级指标权重和二级指标权重相乘得到综合权重。(2)熵权法确定客观权重。(3)综合权重的确定。

2.综合评价结果(如表2所示)

三、结论与建议

根据对WS公司2020—2023年成本管理水平的综合评价结果分析,WS公司在成本管理方面取得了一定的成效,但仍有提升空间。分析显示,直接材料成本、燃料动力成本等直接生产成本依然是主要负担,而在间接生产成本,如运杂费、包装物费方面的支出也较为显著。此外,客户满意度和研发投入的变化表明公司在质量控制和创新能力提升方面还有待加强。为了进一步提高公司的市场竞争力,WS公司需要继续优化采购策略、提升生产效率、控制间接成本,同时加大研发投入,需要更高精细度的成本计算和更及时的市场反应能力,需要软件系统不断更新迭代,以满足更为复杂和专业化的管理需求。因此,可以采用更先进的技术,如AI、云技术等提高生产和管理的效率,实现更高水平的专业化和精细化。同时,随着公司的发展,原有的软件可能不再满足新的业务需求,除了对现有软件进行迭代和升级,以满足公司数字化背景下的发展需求[2]。

参考文献

[1]毛臣彦.浅谈如何运用数字化综合管理系统助力企业精细化管理[J].新疆农业科技,2017(4):38-39.

[2]徐晓敏.层次分析法的运用[J].统计与决策,2008(1):156-158.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/81916.html