摘要:随着消费市场线上线下融合发展加快、电子商务的兴起以及国内政策的扶持,我国物流行业乘着东风顺势而起。行业的繁荣为企业带来更多机遇,尤其是财务共享模式的盛行带来了新的财务管理模式。文章采用熵权TOPSIS法对SF建立财务共享中心后的财务绩效进行评价分析,并与行业平均做对比,研究财务共享模式对其财务绩效的影响。结果表明,在财务共享模式下,SF的财务绩效呈向好发展,同时,基于该评价结果对企业后续财务绩效的优化提出相关建议,并为行业相关企业提供经验借鉴。

关键词:熵权TOPSIS法,财务共享,财务绩效,物流企业

引言

随着经济全球化快速发展,国内众多企业发展不断壮大,逐渐在世界市场占有一席之地。企业发展壮大的同时,业务规模也得到升级,传统的财务处理模式已经无法满足企业日益增长的财务需求,一种极具现代化的业财处理中心财务共享中心顺势发展起来。财务共享中心最早出现在20世纪80年代,我国较早的财务共享中心是ZX通讯于2005年建立,目前我国约有2 000个企业完成了财务共享中心的建立。2022年在专业财务共享服务机构统计结果中,我国进入世界五百强的企业已经或正在建立财务共享服务中心的超过50%。由此可见,未来财务共享模式将会成为普遍趋势。

物流业作为近年来发展迅速的新兴产业,迎接机遇的同时也面临着挑战,运营成本难以控制、数据管理困难、企业管理不善等问题接踵而来,财务共享中心的建立有利于企业构建以业财融合为主的新型管理模式,实现降低企业营运成本、提升企业财务处理效率和提高企业业绩的发展新目标[1]。本文以SF为例,从盈利能力、营运能力、偿债能力和成长能力4个维度各选3个财务指标,共12个二级指标。通过熵权TOPSIS法进行赋权评分,对财务共享模式下SF的财务绩效进行评价,并提出相关建议。

一、SF财务共享实施现状

(一)SF财务共享实施背景

SF股份有限公司(以下简称SF)的前身为SF快递,于1993年在广东顺德成立,秉承着“以用户为中心,以需求为导向,以体验为根本”的发展战略,SF得到快速发展。SF目前在全国范围内已拥有数百所分子公司、一万多个营业网点,业务覆盖面极广,传统物流行业的劳动密集发展模式与人海战术已然无法满足SF的发展速度;同时,当前环境下我国物流企业已超过800所,并一直保持着较高的增长率,行业的竞争愈发激烈,实现降低成本,提高服务效率与质量,增强行业竞争力是SF当前发展需要关注的重点。基于企业内部的发展方向与外部的竞争压力,SF于2014年开始筹建财务共享服务中心,以满足企业当前新的财务需要,强化协同发展、获得业务支持以及完成企业管理模式的转型升级,实现企业价值创造与增效[2]。

(二)SF财务共享运行现状

SF财务共享服务中心自2014年开始筹建。2015年7月于武汉正式投入使用,2016年SF财务共享中心向智能财务进行转型升级,2017年企业开始将大量的资金投入财务机器人的研发,并进行了推广应用,其财务共享中心的使用对于企业降本增效和转型升级产生了重要作用。

1.业务效率提升,运营成本降低

SF财务共享中心负责人、高级总监在接受专访时曾说:“在共享业务单量过去两年中年均增长36%、累计增长85%的情况下,财务共享人员减编25%,即在只用75%的人做了原先185%的工作量,单位效率提升了145%。而且质量也取得了显著提升。”这足以说明其财务共享模式使财务工作量大幅度减少,人员得到精简,工作效率提高,运营成本下降。

2.会计质量和内部控制能力增强

SF的财务共享中心将财务数据统一提供给各方的数据使用者,通过专业团队从客户视角来检查企业账务,以确保财务数据质量。同时,共享财务中心对企业业务审核实行严苛的标准,在很大程度上拦截了财务风险,以预防财务舞弊现象发生,强化了内部控制。

二、SF绩效评价指标体系构建

熵权法是一种客观赋值法,首先根据各指标值的相对变化幅度计算出对应的信息熵,进而赋予评价指标不同的权重,权重反映了该指标在综合评价中所起的作用,为多指标综合评价提供了依据[3]。熵权TOPSIS法则是一种评价方法,一般对企业财务能力好坏和财务指标优劣进行评价。

(一)指标选取

本文的目标是对财务绩效进行评价分析,因此在SF的盈利能力、营运能力、偿债能力和成长能力这4个一级指标下各选取3个指标[4],共12个指标来进行后续的计算分析,具体指标如表1所示。

(二)财务绩效评价指标分析

基于表2进行SF财务绩效评价指标分析。

1.盈利能力指标分析

SF财务共享中心于2015年在武汉建成并投入使用,随后2年内,企业的盈利能力各指标都有大幅度提升,说明这一时期企业的成本费用大幅减少,成本控制能力和企业盈利能力较强。自2017年起电商行业快速发展,但盈利空间逐渐被各大公司分割,SF的盈利空间受到影响,盈利能力有所降低,随后的3年里SF的盈利能力保持平稳。直到2021年受全球公共卫生事件的爆发,物流行业整体都承受巨大的损失,行业陷入低迷期,因此企业的盈利能力下降,这种情况在2023年得到缓和,盈利能力也有缓慢回升,由此可见,SF在建立财务共享中心后盈利能力得到显著提高。

2.营运能力指标分析

2016年SF的应收账款周转率和存货周转率都大幅提升,说明企业营运能力得到提高,在这段时间里,企业对于产品体系进行了进一步的优化,企业产品服务的质量和实效增强,销售收入明显增加,直到2017年,企业的应收账款增长幅度过大,应收账款回收速度减慢,资金使用率降低。同时,企业存货在2016—2019年间大量增加导致存货周转率持续下滑,但在2020年SF进行新技术研发,企业信息化水平提升,通过这种方式使企业的收入增加,因此存货周转率又回升,这说明存货周转的速度加快,存货占用率降低,流动性强。

SF的总资产周转率在2016年以前处于低于1的水平,在2016年之后维持在1以上,这说明企业的销售能力得到提高,资产投资的效益越来越好,由此可见财务共享中心的建立使企业的营运能力有所增长并逐渐稳定下来。

3.偿债能力指标分析

资产负债率反映着企业整体的负债水平,一般认为企业的资产负债率保持在50%左右为合理。在2015年企业的资产负债率仍处于较低水平,但在2016年SF的资产负债率得到较大的提升,说明公司在2016年的资产负债情况比较稳定,经营风险较小。随后在2017年,SF成功上市,使企业的资产负债率有所下降,在2018年公司开始发展新业务使成本大幅增加,因此企业资产负债率上升,2019年公司又进行了多项投资,使得资产负债率达到了一个新的高度,目前SF的资产负债率保持在一个健康稳定的状态。

流动比率与速动比率反映着企业的表现能力,比率越高,企业表现能力越强。但比率过高又会对企业的盈利能力和资产利用率产生消极影响,因此一般来说流动比率保持在2左右,速动比率保持在1左右为合理。根据表2可以看出企业在2015年企业的流动比率和速动比率一直保持在一个较高水平,超出合理范围。在2016年企业的流动比率与速动比率明显下降,并在之后的时间里一直保持着较低水平,说明财务共享中心的建立对企业偿债能力产生积极影响,但其偿债能力还有提升空间。

4.成长能力指标分析

从表2可以看出SF的净利润增长率和总资产增长率波动较大,尤其是在2015—2017年财务共享中心建成投入使用的时间内,SF达到高速发展时期,物流业需求量巨大,其业务扩张能力加强,随后在2018年这两个比率都有所下降并一直处于较低水平,说明其发展能力有所下降,主要是由于经济下行和新进入市场的企业等带来的冲击。

此外,SF的营业收入增长率在2015—2016年间波动幅度较大,随后呈平稳上升趋势,说明企业近年来的经营状况良好,发展能力总体有所提升,但仍有上升空间,其成本控制能力还有待加强。

综上来看,SF在采用财务共享模式后对其财务绩效产生了积极影响,有利于企业实现降本增效,提高管理效率,但未来仍具有很大的完善和发展空间。

三、熵权TOPSIS模型构建

(一)计算步骤

建立一个评价矩阵,该矩阵有m个评价年度,n个财务指标,Xij表示第i个评价指标下第j个评价对象的对应值,当这些值的差异越大时,该指标在企业财务绩效评价中的作用就越大[5]。

步骤一:由于数据指标分为正指标与负指标,各指标之间存在量纲差异,这种差异会影响数据进行比较,为消除这种差异,先对评价矩阵X={Xij}m*n的原始数据做标准化化处理。

(二)熵权法赋权

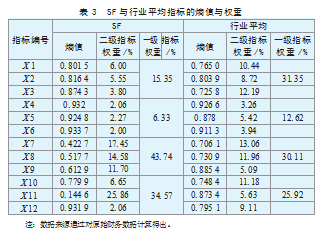

根据SF和行业均值的原始财务数据,将进行标准化处理后的各指标数据根据公式(3)—(5)计算熵值并赋权,得出各二级指标与一级指标的权重,如表3所示。

(三)熵权TOPSIS法评分

使用熵权TOPSIS法对表3中已经赋权的各指标数值,依次按照公式(6)—(11)计算出各指标的正、负欧氏距离和相对贴近度,如表4所示。

四、基于熵权TOPSIS法的财务绩效评价

通过熵权TOPSIS法对SF2015—2022年的财务数据进行赋权并评分,基于以上计算结果做出以下分析。

(一)熵权法下的权重分析

通过图1和图2可以看出,对SF财务绩效影响程度的排名为偿债能力>成长能力>盈利能力>营运能力,说明SF的偿债能力和成长能力对企业财务绩效的解释贡献程度较大,盈利能力和营运能力较弱,而在各项指标中又以总资产增长率和流动比率所占比重较大[6]。从行业平均来看,影响物流行业整体财务绩效的排序依次是盈利能力>偿债能力>成长能力>营运能力,在各指标中以流动比率、成本费用利润率和净利润增长率所占比重较大。

SF的偿债能力和成长能力权重高于行业均值,其中以总资产增长率和流动比率产生的影响最大,从上述的财务指标分析中可知,自SF财务共享中心建成使用后,企业的偿债能力和成长能力都有所提升。而从行业均值看来,偿债能力和成长能力也占有较大比重,说明偿债能力和成长能力的提高对企业财务绩效的增强起着重要作用。

SF的盈利能力和营运能力均低于行业均值,其中营运能力在SF和行业平均中都起着最小的作用,由此可见营运能力对于企业的财务绩效影响较小。

从纵向来看,行业平均各指标极差较小,而SF各指标差距较大,说明SF各指标的稳定性较差,其数据离散程度较大,因此企业容易出现极端现象,根据上述分析,在2015—2017年间SF的各指标均出现大幅度波动,此时SF财务共享中心正处于初级阶段,对SF财务绩效的作用不稳定,随后又遭遇重大公共卫生事件的爆发对整个行业都造成了严重的负面影响,但相对较为稳定。

综上所述,在进行SF的偿债能力与成长能力对其财务绩效评价产生较大影响,营运能力的影响最小,因此企业在经营过程中可以更多的关注财务共享带来的偿债能力、成长能力和盈利能力的提升。

(二)熵权TOPSIS法下的综合评分分析

在熵权TOPSIS法下,相对贴近度是指标到正、负理想指标的距离,相对贴近度越高说明该指标离正理想解越近,离负理想解越远,说明绩效越好,反之说明绩效越差。

根据图3可以看出SF的相对贴近度在2015年和2017年低于行业平均,之后一直高于行业平均,这主要是因为在2015年SF的前身受国内经济形势低迷、工业增长动力减弱、传统优势流失、结构性矛盾制约等因素的影响,企业绩效较差,随后在年底SF的财务共享中心在武汉建成并投入使用后,次年企业的财务绩效得到提高,之后在2017年SF成功上市,同时电商行业兴起,大量物流企业涌入市场挤压了SF的市场份额,但自2018年在行业整体绩效下滑的情况下SF一直保持着较为稳定的财务绩效,说明在财务共享模式下SF的财务绩效水平处于行业前沿。

五、结论与建议

根据上述对SF财务共享模式下的绩效分析可以得出结论:财务共享模式对于企业的财务绩效有着积极影响,在建立共享中心后,企业的财务状况得到相对增长并具有稳定性,但其增长并不是持续不变的,因此企业财务共享中心的后续发展需要重视。

(一)加快财务共享智能化建设,增强企业经营效率

近两年SF的盈利能力有所下降,且盈利能力对其财务绩效影响程度较重,因此可以加快推动其财务共享智能化建设,提高财务共享中心的信息收集效率,快速捕捉消费者的需求变化,准确把握市场发展趋势,实现跨区生产与销售,积极拓展市场份额,从而提高企业的获利能力。此外,实现财务共享智能化能够提高企业管理效率,有利于加强成本管控,稳定企业收入[7]。

(二)增强财务共享预警作用,有效规避财务风险

根据上文中的研究来看,SF的各指标权重极差较大,企业容易出现极端情况。因此可以加强其财务共享中心的预警作用,构建财务预警机制,使企业的各项财务指标保持稳定水平,将财务风险控制在企业能够承受的范围内,对经营过程中的极端情况与财务做出预警,让信息使用者能够做出更利于企业发展的决策[8]。

(三)开拓创新管理模式,挖掘企业成长潜力

通过对SF的财务绩效评价可以看出,其成长能力对财务绩效产生重要作用,SF可以通过财务共享模式的发展,在其管理模式上进行创新。财务共享中心突破了企业管理的空间界限和时间界限,通过财务共享中心使不同地区的企业实现共通互联,大幅提高了企业经营效率。同时,通过财务共享模式使信息收集更加便捷快速,能够让企业更加精确地挖掘潜在客户,从而进行针对性产品研发,激发企业的成长潜力。

参考文献:

[1]鲁晨,张一帆,龙志富.财务共享服务中心建设对于企业财务绩效的影响分析以TCL集团为例[J].中国管理信息化,2023,26(7):67-71.

[2]耿艳萍,胡亚敏.基于哈佛分析框架下快递企业财务分析以顺丰控股为例[J].物流科技,2 022,45(7):40-43+75.

[3]张红霞,逯程玲.基于熵权法的高新技术企业财务绩效评价研究以万润科技为例[J].会计之友,2023(12):80-88.

[4]李博,唐秉朝.基于因子分析的高新技术企业综合绩效评价[J].会计之友,2014(29):112-116.

[5]孙玉忠,杨闰晨.熵权TOPSIS法在企业财务绩效评价中的应用[J].商场现代化,2022(19):180-182.

[6]任俊逸.顺丰控股借壳上市的动因及财务绩效分析[D].蚌埠:安徽财经大学,2018.

[7]陈一君,胡文莉,武志霞.白酒企业绩效评价指标体系构建与评价方法基于BSC和熵权的改进TOPSIS模型[J].四川轻化工大学学报(社会科学版),2020,35(5):68-87.

[8]伍书仪.财务共享模式下H集团财务绩效评价研究[D].南昌:东华理工大学,2022.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/80441.html