SCI论文(www.lunwensci.com):

摘要:文章以2015—2019年在上交所和深交所挂牌的公司作为研究对象,综合构建“股权集中度——公司战略——财务绩效”中介效应模型,实证研究三者之间的内在关系。研究发现:财务绩效和公司战略均与股权集中度存在正相关关系;在“股权集中度—公司战略——财务绩效”中介效应模型中,公司战略在其中发挥部分中介传导作用。

关键词:股权集中度 公司战略 财务绩效 中介效应

一、引言

当前,我国经济正步入增速放缓期,上市公司如何在经济放缓的大环境中提高公司财务绩效,取得强有力的竞争优势,成为关注热点。同时,公司适度保持股权集中会产生“利益趋同效应”,可以帮助公司财务绩效产生积极效果。公司的股权度较为集中时,控股股东为了保障自身的利益,会竭尽所能地促进公司发展。股权集中度隶属于公司治理,公司治理水平关乎公司战略的选择,而公司战略把控企业的长远发展,一个企业的财务绩效好坏与企业的战略选择不无关系。

当前,全球学术界对股权集中度与公司财务绩效之间的实证探究已较为完备,但鲜有从“股权集中度——公司战略——财务绩效”中介效应模型研究彼此的关系,为此,本文试图实证研究三者之间的关系。

二、研究假设

在我国,适度集中的股权分布对于控股公司而言是极为有利的。Denis[1]构建实证模型,形成以下观点:股权集中度与财务绩效呈正相关关系。公司股权的高度集中,说明公司的权力高度集中于核心股东,核心股东明智的决策对于企业的财务绩效是至关重要的。这些核心股东往往乐于通过制定激励性政策、对外并购重组等措施,领导企业取得出色的财务绩效(孙永祥、黄祖辉1999)[2]。公司的股权度较为集中时,控股股东为了保障自身的利益,会竭尽所能地促进公司发展。股权集中度高的控股股东更倾向于通过对其他公司的合并与收购,实现规模经济和范围经济,从而使公司财务绩效往好的方向发展。

因此,较高股权集中度对公司发展是有利的。较高的股权集中度能使公司获取更多的资源,同时也便于控股股东对管理层的控制,降低职业经理人过度投资或者利益寻租动机等代理问题给公司带来财务绩效损害的风险。

综上分析,本文提出假设1:股权集中度对财务绩效具有显著的正向促进作用。

Berle and Means(1932)[3]认为,若公司的股权集中度过于分散,中小股东的盈利有效,无法负担得起对职业经理人高额的监督成本,职业经理人把过度实施多元化战略作为谋求私利的工具,从而损害公司的财务绩效。沈梁军(2010)[4]持有的观点是,公司股权的高度集中,说明公司的权力高度集中于核心股东,核心股东可以对职业经理人出于自身利益而盲目实施的多元化战略的行为实施强有力的监控,降低企业的经营风险。

综上分析,本文提出假设2:股权集中度对公司战略具有显著的正向促进作用。

股权集中度与财务绩效呈正相关关系。与此同时,股东可以间接影响董事会去影响职业经理人的公司战略(多元化战略、专业化战略)选择,最终作用于公司财务绩效。冯旭日,海丹凤(2018)[5]通过构建我国的电子制造业的多元化战略、股权结构、公司绩效的实证框架,最终得出多元化战略在股权结构对公司绩效的影响中起中介效应。

综上分析,本文提出假设3:在股权集中度——公司战略——财务绩效”研究框架中,公司战略在其中发挥部分中介传导作用。

三、研究设计

(一)样本选取与数据来源

本文实证研究的对象为沪深两市成功上市的企业,通过万得(WIND)和国泰安(CSMAR)搜集上述公司2015年—2019年的数据。经过层层筛选,本文最终选出涉及批发业、零售业、纺织业等77个行业的3379家上市公司,运用SPSS统计软件,进行实证研究。

(二)变量定义

1.因变量。由于我国的证券金融市场并不成熟,通常情况下,上市企业的股价并不等同于其实际价值。基于此,本文将净资产收益率(ROE)作为被因变量来进行实证。净资产收益率(ROE)代表着上市公司的利用资本的效益,这直接影响着企业财务绩效的评定。

2.自变量。本文将第一大股东持股比例(CR1)作为被自变量来进行实证,第一大股东持股正向影响着上市公司的股权集中度。

3.中介变量。本文的实证研究中,公司战略具体研究的是多元化战略和专业化战略。本文将赫芬达尔指数(HHI)作为被中介变量来衡量公司战略的多元化经营程度。

考虑到本文的研究对象多为实施多元化战略的上市企业,而且涉猎的行业众多,这给统计分析造成了很大的困难,为此,本文选取了最具代表性的行业数据(营业额排名前5)来进行分析。其公式为:

(P代表排名前5的行业营业额)

赫芬达尔指数与公司的多元化经营程度成反比。完全专业化战略的HHI为1,完全多元化战略的HHI为0。

4.控制变量。为了保证本文实证研究的科学严谨性,特引入了公司的规模、财务杠杆、营运能力三个控制变量进行分析。

各变量及相关说明如表1所示。

(三)模型构建

为了分析股权集中度与财务绩效的关系,以及公司战略的中介作用,逐步构建以下模型。

模型一:ROE1=β10+β12GM+β13DFL+β14EOC+β15CR1+μ1(1)

模型二:HHI2=β20+β22GM+β23DFL+β24EOC+β25CR1+μ2(2)模型三:ROE3=β30+β32GM+β33DFL+β34EOC+β35CR1+β36HHI+μ3(3)

其中,β表示自变量的系数,μ为随机项。首先,运用多元回归模型分析股权集中度与因变量间的关联;接下来,检验公司战略的中介作用。如果β15、β25、β35均显著,说明公司战存在部分中介作用,如果不显著,说明公司战略起到完全中介作用。

四、实证分析

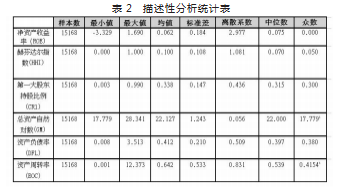

(一)描述性分析

a.说明的是多个众数中的最小值。

根据表2数据可知:

第一大股东持股比例的均值约为33.80%,标准差约为14.70%,离散系数约0.44。据此可知,样本的股权结构差距不大。

赫芬达尔指数的均值约为0.1,标准差约为0.108,离散系数约为1.081,据此可知,样本的多采用相似的公司战略。

(二)相关性分析

本文运用SPSS软件进行相关性分析后,形成表3分析结果。净资产收益率与所有变量的拟合度均较高,相关性较强。净资产收益率与第一大股东持股比例的相关性较强,拟合度为14.3%,说明这两个指标有较好的一致性。净资产收益率对赫芬达尔指数具有显著的正向促进作用,这一定程度上验证了H2的假设。

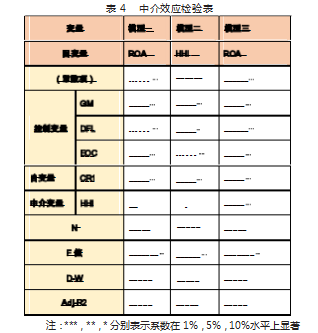

(三)回归分析

从表4各模型的回归结果可以看出,第一大股东持股比例、赫芬达尔指数、总资产自然对数、资产负债率和资产周转率均在5%水平显著。三个模型的D-W值分别为1.687、1.639、1.688,数值均与2相近,这意味着残差无自相关。三个模型调整后R2为0.215、0.208、0.216,F值均显著,表明回归模型成立。

模型一中股权集中度对财务绩效具有显著的正向促进作用(P=0.000<0.05,B=0.141>0),故假设一成立。

由于β15显著,进行中介效应的下一步检验。模型二中股权集中度与赫芬达尔指数显著正相关(P=0.000<0.05,B=0.034>0),股权集中度越高,赫芬达尔指数越高,说明上市公司战略中的多元化战略实施得越少。故假设二成立。

从模型三引入公司战略作为中介变量的情况下,股权结构集中,在普遍意义上,能够促进公司财务绩效的提升,(P=0.000<0.05,B=0.142>0)说明公司战略在股权集中度对财务绩效的正向效应中起部分中介效应,故假设三成立。

(四)稳健性检验

1.更换股权集中度的量化方式,采用公司前五大股东持股比例(CR5),重复上述实证研究,回归结果与之前形成的结论的相吻合。

2.改变公司战略的量化方式,将赫芬达尔指数(HHI)替换为熵指数(EDI),重复上述实证研究,回归结果与之前形成的结论的相吻合。

3.改变公司财务绩效的量化方式,采用总资产收益率(ROA),重复上述实证研究,回归结果与之前形成的结论的相吻合。

上述的实证研究均一致说明本文结论的可信性。

五、研究结论、建议

(一)研究结论

研究发现:财务绩效和公司战略均与股权集中度存在正向的促进关系,在“股权集中度——公司战略——财务绩效”中介效应模型中,公司战略在其中发挥部分中介传导作用。

(二)建议

1.完善股权结构,适度保持股权集中。本文的研究结果显示,财务绩效和公司战略均与股权集中度存在正向的促进关系,股权集中度越高,公司施行多元化战略越少,施行专业化战略越多。股东出于自身权益的最大化,会竭尽所能地促进公司发展。因此,适度的股权集中可以促进公司治理及财务绩效的执行效果。

2.发扬钉子精神,培养企业核心竞争力。钉子精神表明,钉子要想扎得深,必须钉子足够尖,只有这样,同样力度才能发挥到最佳效果。企业结合钉子精神,要想把事情做透做好,必须集中企业优势资源,施行专业化战略,发展企业的核心竞争力,提升市场的占有率,从而促进企业财务绩效的提升。如果企业一味盲目地施行多元化战略,冒险开拓陌生的市场,资本利用率低下,则风险极高,不利于实现规模经济,容易对公司的财务绩效产生折价效应。

3.统筹兼顾公司治理和公司战略。股权集中度隶属于公司治理,公司治理水平关乎公司战略的选择,而公司战略把控企业的长远发展,一个企业的财务绩效好坏与企业的战略选择不无关系。经过本文的实证研究可知,公司战略在股权集中度与财务绩效的关系中起部分中介传导效应。基于上述分析,我国上市公司对于公司治理和公司战略,必须“两手抓,两手都要硬”,统筹兼顾好这两个方面,从而保障企业的财务绩效的快速提升。

参考文献:

[1]Denis,David,Diane Denis,and AtulyaSarin.Agency problems,equityownership,and corporate diversification[J].Journal of Finance,1997,52:135-60.

[2]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):23-30+39.

[3]BerleA.and Means,G.TheModern Corporation and Private Property[M].New York:The commerce Clearing House,1932.

[4]沈梁军.企业股权结构、管理层激励与多元化战略—基于我国上市公司面板数据的实证研究[J].浙江社会科学,2010(05):46-52+12+126.

[5]冯旭日,海丹凤.股权结构、多元化战略与财务绩效[J].辽宁工程技术大学学报(社会科学版),2018,20(04):267-274.

[6]张妍妍,李越秋.股权结构、多元化经营与经营绩效实证研究—以我国农业上市公司为例[J].农村经济,2018(02):72-77.

[7]刘云巧.论多元文化对公司治理关系的影响[J].现代营销(下旬刊),2020(06):178-179.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/36784.html