SCI论文(www.lunwensci.com)

【摘 要】 数字化变革是制造业企业寻求产业转型和创新变革的重要突破点,数字化转型带 来的激励效应能否破解企业创新“投入多,产出少 ”困局? 对此,基于 A 股制造业企业 2011—2020 年数据,借助 Python 爬虫功能转化并搜索企业年报中数字化关键词,以此衡量数字化转型程度, 实证检验数字化转型对制造业企业创新的影响及作用机制 。结果显示,数字化显著促进制造业 企业的研发投入和专利产出 。机制分析表明,数字化转型通过缓解融资约束和提高政府补助金 额两个渠道促进企业创新 。

诸如大数据 、云计算 、区块链和人工智能等数字技术发展 ,把握数字技术运用成为推动经济健 康增长的重要环节 [1] 。党的十九大报告将建设数字中国列为建设创新型国家的重点领域之一 ,提 出要加速推进制造业和数字信息深度融合。《中国数字经济发展白皮书( 2021 )》报告揭示 ,2020 年 中国数字经济规模占据 GDP 比重高达 40% 。

企业是宏观经济的载体,是推动数字经济发展的主要战场 。数字化转型要求企业各部门变革 [2] 以此推动企业商业逻辑更新,成为企业寻求创新变革和高质量发展的重要路径 [3] 。

一、文献综述

许多学者从理论层面分析数字化与企业创新的关系 ,如周文辉等 [4] 认为大数据和云计算等新 兴技术可以降低追踪成本 ,从而促进企业技术创新 ;Autio 等[5] 认为通过数字技术应用 ,能有效促使 企业进行商业模式创新 ;BARNIR[6] 指出数字化首先通过对组织内部资源进行有效组合 ,进而提高 内部流程效率以提升企业创新优势;陈晓红 [7] 认为数字技术能够降低企业各组织间的沟通成本 ,提 升产品创新效率 。近两年来,学者开始用定量分析来探究数字化转型对企业创新活动的影响,如余 菲菲等 [8] 利用调查问卷法 ,发现企业数字化与创新绩效之间存在倒 U 形关系 ;胡山和余泳泽 [9] 利用 “ 中国数字经济指数 ”验证了数字经济推动企业加大研发投资 。总体而言 ,现有企业数字化与创新 研究依然存在诸多不足 。例如,企业数字化测量多使用城市数字经济发展指数代替,企业自身数字 化程度评估不够;数字化对技术创新的影响的传导机制没有详细论证 。

制造业是国民经济的支柱产业 ,作为经济增长的主要发力点 ,其数字化转型成为各国重点关注 领域 ,因此各国纷纷争抢制造业数字化转型先机 。但数字化能否在微观上促进制造业企业创新能 力的提升? 产生多大的影响? 影响路径是什么? 我们在机理分析的基础上 ,采用 A 股制造业企业 2011 — 2020 年数据对数字化与企业创新之间的影响路径进行分析 ,为我国制造业企业推动数字化 变革提供实证依据 。本研究可能的贡献有 ,一是从“投入-产出 ”角度直接探讨并论证数字化对制造业企业创新的影响 。二是从数字化变革视角出发探究其对企业创新的影响机制 ,丰富了已有文献对企业创新影 响因素的研究 。

二、数字化与企业创新作用研究假设

已有研究表明,企业规模 [10] 、股权结构 [11] 、高管激励机制 [12] 、所有权性质 [13] 等内部环境;税率 [14] 、 经济政策不确定性 [15] 等外部环境均对企业创新活动具有显著影响 。研发投入需求资金大 、创新产 出具有高度不确定性 [16] ,专利保护法律法规效力有限 ,无法保证专利独特性 ,难以获得预期回报 [17] 等问题影响着企业创新意愿 。

Czarnitzki and Hottenrott[18] 曾指出企业研发资金主要来自外部 。资本市场固有的信息不对称使 得企业不得不面临融资约束的困扰 ,专利产出不确定性和难转化率使得外部投资陷入恶性循环 。 同时我国制造业对高端技术研发经验基本为零的状况,也使得企业不愿花费巨额资金投入研发 。

梳理相关文献可知 ,数字化转型对企业而言最重要的一个作用便在于其显著提高了企业信息 透明度 [19] 。信息不对称程度降低 ,金融机构不仅能够获取传统信贷审批中可获得的企业信息 ,还 能获取到企业非财务信息以及企业创新效率等 ,从而调整信贷资源分配 [20] ,保证企业融资成功率 , 故提出如下假设 。

假设 1( H1 ):数字化可以缓解企业融资约束,进而促进企业创新 。

企业数字化有利于政府加大企业创新补贴力度 。 创新项目的高额投资和研发成果的高风险 性 ,加上政府与企业之间的信息壁垒 ,使得政府难以准确判断企业创新项目的实施进度 、实施效果 的真实度 。企业进行数字化转型 ,一方面 ,可以通过数字技术向政府输出更全面的信息 ,政府对企 业的评估会更加准确真实 [21] ,能够对具有创新潜力或存在资金困境的企业进行精准补助 ;另一方 面 ,政府也可以通过企业释放的企业信息有效跟踪创新项目实施进度 ,减少企业投机行为 ,提升政 府补贴有效性以及专利产出,故提出如下假设 。

假设 2( H2 ):企业数字化可以提高政府补贴力度,进而促进企业创新 。

数字化对企业创新的机制分析路线图如图 1 所示 。

三、研究设计

(一)数据来源

以 2011 — 2020 年 A 股制造业上市公司作为研究样本 ,剔除 ST 和*ST 企业以及主要变量存在缺 失的样本 ;保留至少连续 3 年不存在数据缺失的样本 ,最终获得了 16903 个样本 。原始数据均来自 国泰安数据库( CSMAR ),相关企业年报数据则来自深圳证券交易所 、上海证券交易所 、巨潮资讯网 等官方网站,专利申请数量及类型来源于国家知识产权局的《中国专利全文数据库》。

(二)变量说明

1.被解释变量 。企业创新 。企业的创新测度分为创新投入和创新产出 ,但相关文献多采用单 一角度进行研究 。我们将创新投入和创新产出都纳入研究以确保研究的全面性 。创新投入使用研 发 投 入 加 1 的 自 然 对 数( RD )来 测 量 ;创 新 产 出 使 用 企 业 当 年 专 利 申 请 数 加 1 的 自 然 对 数 测 量 ( Pat ),这是因为专利申请数量更能够反映企业当年投入资源的利用效率[22] 。依据中国《专利法实 施细则》,企业专利分为发明专利 、实用新型专利和外观设计专利三类 。发明专利是对核心技术的 改造,体现了企业的创新力度;实用新型专利和外观设计专利是以产品外观设计为代表的非核心内 容的创新 。我们的研究以发明专利加 1 的自然对数( Pat1)和非发明专利加1 的自然对数( Pat2)来考察数字化转型对不同类型专利的影响 。

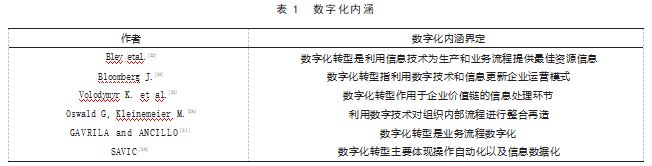

2.核心解释变量 。数字化转型( DCG )。 当前学者对于企业层面的数字化含义界定尚无统一定 论 。表 1 梳理了数字化相关文献对其内涵的界定 。

综合相关文献对数字化转型的界定 ,我们认为 ,数字化转型是指企业创造数字业务环境 ,利用 数字技术对业务流程各方面进行调整和加强 。

当前 ,企业年报未将数字化相关信息纳入 ,其定量测度成为学者探讨的重点也是学术研究的难 点 。 目前针对企业数字化转型的研究大多为理论分析,相比之下,企业数字化转型的定量研究较少 。 梳理现有文献,数字化转型衡量方式有以下初步尝试:一是以数字经济宏观指标进行微观分析 [8][29] ; 二是以企业是否进行数字化转型创建虚拟变量 [12] ;三是利用企业年报中出现有关数字化关键词词 频衡量企业数字化转型程度 [2] 。 第一种方式容易“ 削峰填谷”,忽略企业个体差异 ,造成研究误差 ; 第二种方式无法展现企业数字化转型的“强度”;故我们采取第三种衡量方式更加合理 ,因为年报 折射出企业现行以及未来发展动态,在很大程度上体现了企业的发展路径 。

在数字化转型关键词选择上 ,结合学术文献和政府工作文件进行综合考量 ;在学术文献上 ,借 鉴陈春花 [30] 、吴江等 [31] 、史宇鹏等 [32] 等研究结果 ;在政策文件借鉴上 ,以 2017 年以来《政府工作报 告》为基础 ,进一步扩充数字化转型的特征词库 ;在数据获取上,通过 Python 爬虫功能对上海证券交 易所 、深圳证券交易所全部 A 股制造业企业的年度报告的“管理层讨论与分析 ”部分进行 text 文件转 换,并根据表 2的关键词库进行搜索 、匹配和词频计数 。

3. 控制变量 。为提高研究可信度以及准确度 ,我们加入了一系列控制变量 。结合现有研究 ,选 取企业规模( Size )、企业年龄(Age)、盈利能力( ROE )、负债水平( Lev )、现金流量占比( CF )、财务杠 杆( DFL )、股权性质( Nature )等企业特征作为主要控制因素 。最后 ,控制地区以排除地区固定效应 对实证结论的影响 。

(三)描述性统计

表 3 报告了主要变量的基本统计特征 。未取对数的专利总数( Patent )、发明专利数( Patent1)、非发明专利数( Patent2)的均值均大于中位数,说明企业专利申请数呈现明显右倾特征 。 因此,对专利 总数 、发明专利数 、非发明专利数作对数转换 。考虑到有些企业部分年份未申请专利 ,我们利用 Pat=ln( 1+Patent )、Pat1=ln( 1+Patent1)、Pat2=ln( 1+Patent2)用以替换专利申请总数 、发明专利申请数 和非发明专利申请数的方法是合理的 。表 3也汇报了未对数化企业研发投入的统计特征 ,RD_R 的 均 值 远 小 于 中 位 数 ,说 明 RD_R 存 在 严 重 的 左 倾 特 征 ,故 我 们 对 RD_R 取 自 然 对 数( RD=ln( 1+ RD_R ))替换研发投入的方法是合理的 。 同时 ,数字化转型 DCG_R 的均值为 40.1672.中位数为 16. 说明 DCG_R 也存在右偏特征,故同样进行对数化处理( DCG=ln( 1+DCG_R ))。

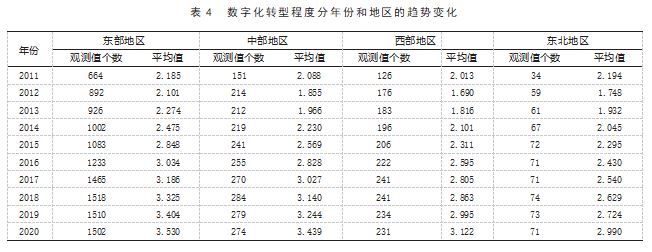

表 4 汇报了数字化转型( DCG )分年份和地区的趋势变化 。可以发现 ,随着数字技术的发展 ,企 业数字化转型程度基本上呈现稳步上升趋势 。通过同年份不同区域的横向对比 ,样本期间内 A 股 上市制造业企业在东部地区分布较多 ,东北部地区分布最少 。 同时 ,东部地区经济发达 ,企业数字 化转型程度远高于中 、西 、东北部地区 。

借鉴姚芳 [33] 对中国的制造业分类方法 ,制造业主要分为以下三大类:第一类主要是轻纺工业 , 包括食品 、饮料 、烟草加工 、服装 、纺织 、皮革 、木材加工 、家具 、印刷等( C13-C24);第二类主要是资 源类加工工业,包括石油化工 、煤炭 、化学纤维 、医药制造 、橡胶 、塑料 、有色金属等( C25-C33);第三 类 主 要 是 机 械 电 子 制 造 ,包 括 机 床 、专 用 设 备 、电 子 通 信 设 备 、仪 器 仪 表 、交 通 运 输 工 具 等( C34- C43)。 C13-C43 为 2012证监会行业分类代码 。

图 2 展示了我国三类制造业 2011 — 2020 年数字化词频平均数 ,图 2表明:三类制造业历年数字 化词频平均数变化趋势基本一致 ,2011 — 2012 年有些许下滑 ,但 2012 — 2020 年间呈稳步上升态势 , 说明我国制造业企业数字化进程发展平稳 ;三类制造业中 ,轻纺工业类数字化词频平均数较低 ,其 次是资源加工工业类,数字化词频平均数最高的是机械 、电子类 。

(四)模型与方法

设定( 1 )式验证数字化转型对企业创新的影响 。

Yi,t = α +βDCGi,t + γCon tr ols + δi,t,a + εi,t ( 1 )

其中 ,被解释变量Yi,t 为公司 i 在第 t 年的创新投入和创新产出 ;解释变量 DCGi,t 表示公司 i 在第 t 年的数字化转型程度;Controls 表示企业个体特征的其他控制变量 ;δi,t,a 表示个体 、年份 、地区固定 效应 ,下标 i 表示企业个体 ,t 表示年份 ,a 表示地区;εi,t 表示随机误差项 。关键解释变量 DCGi,t 的系 数 β 表示数字化转型对企业创新的影响 。

四、实证结果分析

(一)基准回归结果

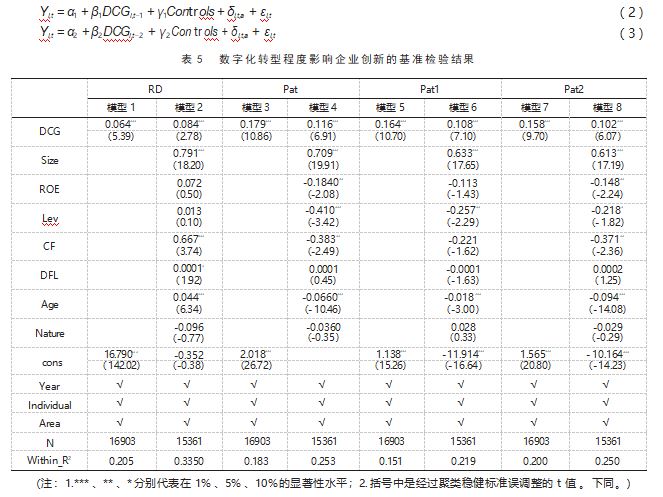

表 5 报告了“数字化转型 - 创新 ”关系的基准回归检验结果 。模型 1 、模型 3 、模型 5 和模型 7 仅 控制了时间 、企业个体和地区固定效应 ,数字化转型( DCG )的回归系数分别为 0.064 、0.179 、0.164 和 0.158.并且通过了 1%的统计显著性检验 ;模型 2 、模型 4 、模型 6 和模型 8.在原有控制基础上 ,加入 了控制变量,回归系数缩小,但各系数显著性水平保持不变 。这意味着数字化转型与企业创新之间 呈现正向相关关系,数字化转型程度提升会显著提高企业创新投入和创新产出;数字化转型程度越 高,对企业专利产出更有利,尤其是对企业发明专利申请量更有利 。

(二)内生性检验

1.核心变量滞后 。尽管上述分析发现了数字化转型程度与企业创新的相关关系 ,但仍需进 一 步识别其因果关系 。理论上 ,企业数字化转型能够提高企业工作效率 ,进而提高企业创新活动 ,企 业创新投入和创新产出的提高也会反过来进一步推动企业数字化项目投资 ,提升数字化转型程 度 。我们采用核心解释变量滞后的处理方法来减弱互为因果的干扰 。

在表 6 的研究中 ,我们对核心解释变量数字化转型程度( DCG )进行滞后一期和滞后二期检验 回归(参见公式2 和公式 3)。 研究发现 ,无论对解释变量滞后一期还是二期 ,企业数字化转型对企业创新的影响都呈现出显著的正向促进作用(回归系数均为正值且都通过了 1%的统计显著性检验)。 Yi,t = α1 + β1DCGi,t−1 + γ1Contr ols + δi,t,a + εi,t ( 2 ) Yi,t = α2 + β2 DCGi,t−2 + γ2 Con tr ols + δi,t,a + εi,t ( 3 )

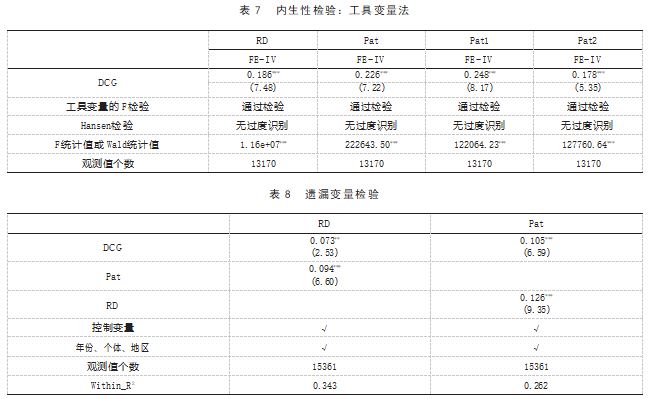

2.工具变量法 。虽然表 6对核心解释变量取滞后项进行因果检验 ,但这并不能很好地解决反向 因果问题 ,我们使用工具变量方法进一步验证 。借鉴毛捷等 [34] 在研究中使用被解释变量滞后期作 为工具变量方法进行内生性检验 。表 7表明 ,在考虑内生性问题后 ,数字化转型程度的系数依然为 正且在 1%的统计水平上显著性,这与前文结果完全一致 。

3. 遗漏变量产生的内生性问题 。尽管我们选取了较多控制变量 ,但也可能存在其他因素 。考 虑到创新投入和创新产出互为影响因素 ,我们将创新投入( RD )和专利申请总数( Pat )分别加入控 制变量中进行回归 。 由表 8 的结果可以看出 ,创新投入和创新产出均对彼此产生正向影响 ,但数字化转型程度的系数无明显变化,仍然显著为正,证明了基准回归结果的稳健性 。

(三)稳健性检验

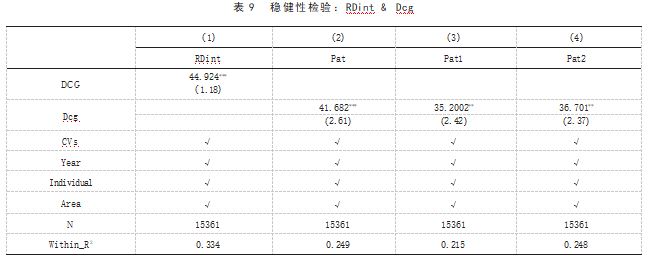

1. 替换研发投入衡量指标 。利用研发投入占期初总资产的比值来衡量企业研发强度 。该指标 比研发投入更直观体现企业的研发投入力度 。表 9第( 1 )列报告了数字化转型程度对企业研发强 度的影响 ,可以看出 ,替换企业创新投入衡量指标后的回归结果与基准回归结果基本一致 ,数字化 转型的回归系数在 5%统计显著性水平下正向相关 。

2. 替换数字化转型程度衡量指标 。借鉴戚聿东和蔡呈伟 [35] 以及胡秀群等 [36] 以样本中各公司年 报的关键词总数占同年企业所在行业数字化相关信息关键词总数的比例衡量企业的数字化程度 (Dcg)。 表 9第( 2 )至( 4 )列显示了数字化转型程度替换指标的回归结果 。结果发现:替换指标后 , 数字化转型程度对企业创新投入无显著影响 ;对企业创新产出的回归系数无明显差异 ,并保持在 5%统计显著性水平上正向相关 ,即数字化程度(Dcg)提高 1 个单位 ,企业专利总数( Pat )、发明专利 数( Pat1)、非发明专利数( Pat2)将提高 41.682% 、35.200% 、36.701% 。

3. 使 用 其 他 回 归 模 型 。 由 于 企 业 专 利 属 于 计 数 数 据 ,使 用 计 数 模 型 比 线 性 模 型 更 为 适 合 ,因而 ,我 们选 择 泊 松分 布模 型进行检验 ,回 归 结果如表 10 所 示 。表 10 回 归 结果显 示数 字化转 型程 度 仍然显著促进企业创新产出,这与表 5 基准回归结果一致 。

(四)异质性分析

1.基 于 地 区 。 中 国 地 域 辽 阔 ,各 地 区 在 资 源 、政 策 方 面 千 差 万 别 [37] 。 因 此 ,为 深入 考 察 数 字化 转型程度与企业创新在地区上的差异 ,我们按照企业所在城市所处省份 ,将全样本划分为东部 、中 部 、西部和东北部地区四个子样本 。

表 11 显 示 了 分 地 区 回 归 结果 。 由表 11 可 以 看 出 ,数 字化 转 型 程 度 系 数 在 东 、中 部 地 区 的 回 归 中在 1%统计显著性上为正;西部地区除研发投入外,数字化转型程度系数也显著为正;而在东北部 地 区 的 回 归 中 不 显 著 ,说 明 数 字化 转 型 程 度对 企 业 创新 的 影 响 在 东 、中 部表 现 更 为 有效 。这 是 因 为 ,东部地区经济发展较好 、政策制度完善 ,企业数字化转型更早且更能契合企业发展 ,为企业创 新提供更好的动力 ;中 、西部地区承接东部产业 ,加上政府扶持 ,中 、西部地区经济发展环境转好 , 为企业创新提供了更加完善的基础条件 。而东北部地区多为传统产业,数字化转型困难,转型程度 较低,相关基础设施不完善 。

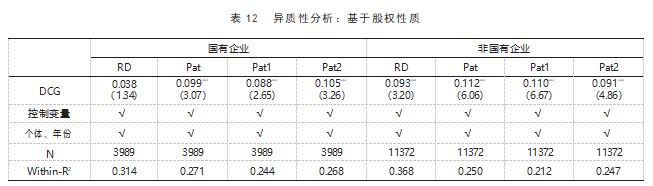

2.基 于股权 性质 。企 业 性质 不 同 ,将 影 响 企 业 获 得 政 府 创新 补 贴 的机会 和 数 量 [38][39] ,进 而 影 响 企业创新活力 。我们根据企业股权性质将样本划分为国有企业和非国有企业进行异质性分析 。 由 表 12 可 知 ,数 字化 转 型 程 度对 非 国 有 企 业 的研发投入 和 专 利产 出 具 有 显 著 正 向 影 响 ,但 其对 于 国 有企业创新投入变化并不显著 。这可能是由于相比国有企业,非国有企业创新意识更高,亟须将数 字化技术 与企业 内 部业 务进行 融合抢 占 市场 ,而数 字化转 型 带来 的 专 利 回报 率使得 非 国有企业数 字化水平与创新活动之间产生正向循环 。

3.基 于 知 识产权 执 法 力 度(以 中 位 数 为 分 界 线)。 已 有文 献 证 实 ,知 识产权 保 护 增 强会 显 著 促 进企业创新 [40] ,当执法力度较大时 ,企业会增加研发投入 ;相反则会降低企业投入资金 。为了研究 在不同知识产权执法力度的环境下,数字化转型对企业创新的影响效果,我们构建知识产权执法力 度指标进行验证 。

学术 界关 于 知 识产权 保 护 水 平 的 度 量 各 执 一 词 ,我 们 借 鉴魏 浩 和 巫 俊 [41] 以 及 黄先 海 和卿 陶 [42] 有关 知 识产权 执 法 力 度 的 测 量 方 法 ,采 用 1- 专 利侵权 率( 1- 省 际 专 利侵权 案 件 数 占 省 际 专 利 申 请 的比重)来衡量执法力度 。数值越大,说明该省知识产权执法力度越强 。

表 13展 示 了 不 同 执 法 力 度 下 数 字化 转 型对 企 业 创新 的 影 响 ,可 以 看 出 ,数 字化 转 型 程 度对 企 业创新投入的影响在知识产权执法力度强样本的回归中,其系数显著为正,然而在知识产权执法力 度弱样本的回归中并不显著 。这说明数字化转型所带来的创新投入在知识产权执法力度强的地区 更为明显 。

五、机制分析

考虑到中介效应的变量传导需要一定时间 ,同时为克服变量之间反向因果干扰 ,我们对被解释 变量进行前置 1 期处理,解释变量则进行滞后 1 期处理 。 中介变量以及控制变量保持当期数据 。为 了验证上述两条路径理论推演的合理性,设置了递归方程(式 4—式 6)进行识别检验 。

Yi,t + 1 = α + βDCGi,t−1 + γContr ols + δi,t,a + εi,t

Mediatori,t = θ + θ1DCGi,t−1 + γContr ols + δi,t,a + εi,t

Yi,t + 1 = α' + β1(')Mediatori,t + β2(')DCGi,t−1 + γContr ols + δi,t,a + εi,t

( 4 ) ( 5 ) ( 6 )

其 中 ,Yi,t + 1 为公 司 i 在 第 t+1 年 的 创新投入和 创新产 出 ;DCGi,t−1 表 示公 司 i 在 第 t-1 年 的数 字化 转 型 程 度 ;Mediatori,t 是 公 司 i 在 第 t 年 的 中 介 变 量 值;Controls 是 表 示 企 业 个 体 特 征 的 其 他 控 制 变 量 ;δi,t,a 表示个体 、年份 、地区固定效应 ,下标 i 表示企业个体 ,t 表示年份 ,a 表示地区 ;εi,t 表示随机

误差项;β−β2(') 表示中介变量在数字化转型对企业创新所产生的中介效应 。

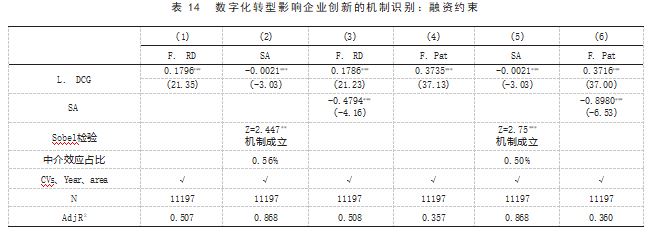

(一)融资约束

企业研发活动具有投入大 、风险高的特征 ,对于大部分制造业企业来说寻求外部融资是最常见 的方式 [43] 。 因此 ,当企业面临较大融资约束时 ,会减少研发投入 ,并影响专利产出 。相关文献研究

表明 ,企业可以通过使用数字技术降低投资者的信息成本和交易成本 ,提高企业透明度 ,从而丰富 企业筹资渠道 [44] 。

为了考察数字化转型程度是否缓解了融资约束对于企业创新的抑制作用 ,我们参考董有德和 陈蓓 [45] 的研究 ,使用 SA 指数来衡量融资约束以保证所选指标相对外生 。 因所选企业 SA 指数均为 负值,故对此进行绝对值处理,数值越大代表受到的融资约束越高 。

回归结果如表 14 所示 。从表 14第( 2 )列和第( 5 )列来看 ,数字化转型程度系数为负 ,说明数字 化转型程度提高缓解了企业受到的融资约束 ;第( 3 )列和第( 6 )列第二行融资约束的系数显著为 负 ,表明融资约束程度较高的企业 ,面临的资金限制较大 ,因而创新投入和创新产出较少 ;第( 3 )列 和第( 6 )列第一行系数符号与第( 1 )列和第( 4 )列系数符号同为正 ,证实模型存在部分中介效应 。 假设 1得到印证 。

通过 Sobel 检验计算中介效应占比 ,发现企业数字化转型通过甄别缓解融资约束提高企业创新 投入和创新产出的中介效应占总效应的比例在 0.5%左右 。这可能是因为非正规金融体系的商业信 用成为重要替代性融资方式 ,成为企业创新投入的一个重要的融资来源 [46] 。故融资约束的缓解并 没有在企业数字化转型程度促进企业创新中起到明显的中介作用 。

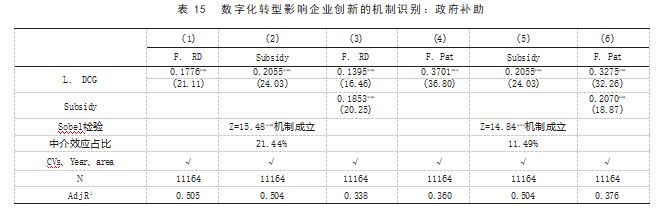

(二)政府补助

由于企业与政府之间存在的天然信息屏障 ,政府难以预测创新项目的优劣 。企业进行数字化 转型后 ,企业的各项信息更加全面 ,政府通过企业所传达的信息进行综合评估 ,推动资源分配 ,增 加了企业从政府部门获取研发资金支持的机会,同时政府部门也能对企业创新进度进行监督,从而 提高创新产出 。 因此,为了进一步考察数字化转型程度对于企业创新的影响机制,我们在模型中引 入政府补助中介变量,政府补助取自然对数 。 回归结果如表 15 所示 。

结果解释表述与表 14一致 。数字化转型程度提高企业获得的政府补助进而提高创新投入和创 新产出 。经过 Sobel 检验 ,中介效应占总效应的比例在 11% ~ 22%之间 ,证实政府补助对数字化转 型程度促进企业创新起到了部分中介作用 。假设 2得到证实 。

六、结论与启示

数字经济背景下 ,国家和企业发展要求使制造业行业纷纷走向以数据为主导的数字化转型道 路 。在这种背景下 ,考察数字化转型对制造业企业创新具有重要的现实意义和战略意义 。我们利 用 2011 — 2020 年 A 股制造业企业数据 ,并利用企业年报的“数字化词频 ”衡量数字化转型程度 ,实 证检验了数字化转型程度对企业创新的影响及其机制路径 。

我们的主要研究结论如下 。第一 ,数字化转型显著促进制造业企业的研发投入和专利产出;通 过内生性和稳健性检验后的基准结果依然成立 。第二,异质性分析中,数字化转型程度对企业创新 作用在东 、中部地区更明显 ;非国有企业数字化转型更能促进企业创新投入的增加 ;知识产权执法 力度强的地区企业数字化转型程度能更有利研发投入支出 。 第三 ,数字化转型能够解决信息不对 称问题,缓解企业融资约束和提高政府补贴金额,进而促进企业创新 。

研究具有以下政策启示 。第一 ,对于国家而言 ,应鼓励支持制造业企业更好地融入到数字化变 革中 ,给予制造业企业更多的政策支持 ,降低传统企业失败的担忧 ,提高传统制造业企业进行数字 化转型意愿 。第二 ,对于制造业企业自身而言 ,应主动加入数字化转型浪潮中 ,借助数字技术带来 的创新活力 ,实现行业转型升级 。第三 ,对于外部市场而言 ,金融市场应加大对制造业数字化转型 企业的贷款支持,简化信贷信息审批程序,助力企业创新活动 。

但研究也存在以下不足 ,值得未来进一步研究 。第一 ,没有考虑各企业年度报告总词频数的差 异 ,以及年度报告文章的长度和关键词词频数有很强的相关性 。未来可将报告文章的选词区域圈 定一定范围以减少误差 。第二 ,数字化转型依靠年报数字化词频数衡量 ,容易受到国家政策引导 , 词频数量不稳定 ,导致所衡量的数字化转型程度出现“倒退 ”现象 。未来可以探索更稳定和更科学 的衡量指标,对数字化转型程度与企业创新关系进行更深入的探讨 。

【参考文献】

[1] 张昕蔚 .数字经济条件下的创新模式演化研究[J].经济学家,2019.247(7):32-39.

[2] 吴非,胡慧芷,林慧妍等 . 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界, 2021.37(7):130-144+10.

[3] 吴非,王醒男,申么 . 新冠肺炎疫情下广东金融业结构调整、转型机遇与政策路径[J].金融经济学研究,2020. 185(3):116-129.

[4] 周文辉,王鹏程,杨苗 .数字化赋能促进大规模定制技术创新[J].科学学研究,2018.232(8):1516-1523.

[5] Autio E,Nambisan S,Thomas L,Wright M.Digital affordances,spatial affordances,and the genesis of entrepreneurial ecosystems[J].Strategic Entrepreneurship Journal,2018.12(1):72-95.

[6] BarNir A,Gallaugher J M,Auger P.Business process digitization,strategy,and the impact of firm age and size:the case of the magazine publishing industry[J].Journal of Business Venturing,2003.18(6):789-814.

[7] 陈晓红,李杨扬,宋丽洁等 .数字经济理论体系与研究展望[J].管理世界,2022.38(2):208-224+13-16.

[8] 余菲菲,曹佳玉,杜红艳 . 数字化悖论:企业数字化对创新绩效的双刃剑效应[J].研究与发展管理,2022.34 (2):1-12.

[9] 胡山,余泳泽 .数字经济与企业创新:突破性创新还是渐进性创新?[J].财经问题研究,2022.458(1):42-51.

[10] 金玲娣,陈国宏 .企业规模与 R&D 关系实证研究[J].科研管理,2001.22(1):51-57.

[11] 秦兴俊,王柏杰 .股权结构、公司治理与企业技术创新能力[J].财经问题研究,2018.416(7):86-93.

[12] 杨慧军,杨建君 .股权集中度、经理人激励与技术创新选择[J].科研管理,2015.231(4):48-55.

[13] 李梅,朱韵,李竹波 .研发国际化与企业创新绩效:国有股权的调节作用[J].经济管理,2020.42(11):73-91.

[14] Waegenaere A D,Sansing R C,Wielhouwer J L.Multinational taxation and r&d investments[J].The Ac- counting Review,2012.87(4):1197-1217.

[15] 孟庆斌,师倩.宏观经济政策不确定性对企业研发的影响:理论与经验研究[J].世界经济,2017.469(9):75-98.

[16] 唐未兵,傅元海,王展祥 .技术创新、技术引进与经济增长方式转变[J].经济研究,2014.561(7):31-43.

[17] 文守逊,丁玮,李浩然,刘斌 .企业技术创新能力对资本成本影响差异性的实证研究——基于不同生命周期 视角[J].南京审计大学学报,2021.91(5):61-70.

[18] Czarnitzki D,Hottenrott H.R&D investment and financing constraints of small and medium-sized firms[J].Small Business Economics,2011.36(1):65-83.

[19] 祁怀锦,曹修琴,刘艳霞 . 数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改 革,2020.314(4):50-64.

[20] 谢雪燕,朱晓阳 . 数字金融与中小企业技术创新——来自新三板企业的证据[J].国际金融研究,2021.405 (1):87-96.

[21] Zhu,C.Big data as a governance mechanism[J].The Review of Financial Studies,2019.32(5):2021-2061.

[22] Ernst,H.Patent applications and subsequent changes of performance:evidence from time- series cross-section analyses on the firm level[J].Research Policy,2001.30(1):143-157.

[23] Bley Katja,Leyh Christian,Sch ffer Thomas.“Digitization of german enterprises in the production sector - do they know how“digitized ”they are? ”[J].AMCIS 2016 Proceedings,2016:1-9.

[24] Bloomberg J.Digitization,digitalization,and digital transformation:confuse them at your peril[J]. Forbes,2018(28):2019.

[25] Volodymyr K,Zaluzhny V,Kadala V,et al.Digitization as an innovative segment of enterprise finan- cial security management[J].VUZF Review,2020.5(3):13-19.

[26] Oswald G,Kleinemeier M.Shaping the digital enterprise[J].Cham:Springer International Publishing,2017.

[27] Gavrila S G,Ancillo A D L.Spanish SME ’s digitalization enablers:E-Receipt applications to the of- fline retail market[J].Technological Forecasting and Social Change,2020.162(1):120381.

[28] Savic D.From digitization,through digitalization,to digital transformation[J].Online Searcher,2019. 43(1):36-39.

[29] 黄节根,吉祥熙,李元旭 .数字化水平对企业创新绩效的影响研究——来自沪深 A 股上市公司的经验证据[J]. 江西社会科学,2021.414(5):61-72+254-255.

[30] 陈春花 .传统企业数字化转型能力体系构建研究[J].人民论坛 ·学术前沿,2019.178(18):6-12.

[31] 吴江,陈婷,龚艺巍等 .企业数字化转型理论框架和研究展望[J].管理学报,2021.183(12):1871-1880.

[32] 史宇鹏,王阳,张文韬 .我国企业数字化转型:现状、问题与展望[J].经济学家,2021.276(12):90-97.

[33] 姚芳 . 要素禀赋对要素密集型制造业增长的影响研究——基于各省区机械电子制造业的分析[J].经济问题 探索,2016.404(3):30-41.

[34] 毛捷,吕冰洋,马光荣.转移支付与政府扩张:基于“价格效应 ”的研究[J].管理世界,2015.262(7):29-41+187.

[35] 戚聿东,蔡呈伟 .数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020.300(7):108-119.

[36] 胡秀群,韩思为,翁秀磊 .企业数字化发展对非效率投资的矫正效应[J].海南大学学报(人文社会科学版), 2022.40(5):1-11.

[37] 毕克新,杨朝均,黄平 . 中国绿色工艺创新绩效的地区差异及影响因素研究[J].中国工业经济,2013.307 (10):57-69.

[38] 李玲,陶厚永 .纵容之手、引导之手与企业自主创新——基于股权性质分组的经验证据[J].南开管理评论, 2013.90(3):69-79+88.

[39] 胡磊,李震林,张强 . 混改背景下国有企业股权性质变化对企业创新效率的影响[J].财经理论与实践,2022. 236(2):106-113.

[40] 吴超鹏,唐菂 . 知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究, 2016.51(11):125-139.

[41] 魏浩,巫俊 .知识产权保护与中国工业企业进口[J].经济学动态,2018(3):80-96.

[42] 黄先海,卿陶 .知识产权保护、贸易成本与出口企业创新[J].国际贸易问题,2021.463(7):21-36.

[43] 胡恒强,范从来,杜晴 . 融资结构、融资约束与企业创新投入[J].中国经济问题,2020.318(1):27-41.

[44] Liu H,Wang P,Li Z. Is there any difference in the impact of digital transformation on the quanti- ty and efficiency of enterprise technological innovation? Taking China's agricultural listed companies as an example[J].Sustainability,2021.13(23):12972.

[45] 董有德,陈蓓 . 融资约束、对外直接投资与企业研发支出[J].世界经济研究,2021.325(3):121-133+136.

[46] 梅丹,程明 . 商业信用融资、客户集中度与企业研发投入[J].经济与管理评论,2021.226(5):139-149.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/73065.html