SCI论文(www.lunwensci.com)

【摘 要】“三农 ”问题是制约经济高质量发展的基础性难题,探寻如何解决农业相对生产效 率低,提高农业全要素生产率成为全面推进乡村振兴进程中的重要课题 。对此,基于 2008—2020 年“ 大农业 ”上市公司面板数据,采用 OLS、PE、LP 和 OP 等不同方法测算出大农业企业全要素生 产率,并据此为被解释变量构建多时点 DID 模型,系统评估“ 沪深港通 ”对大农业全要素生产率 的影响及其机制 。研究发现:“沪深港通 ”资本市场开放显著促进了大农业全要素生产率的提升, 并通过 PSM-DID、安慰剂等系列稳健性检验 。异质性表明在国有属性的大农业企业 、传统的农 林牧渔业中,提升效应表现得更为明显 。机制研究表明“ 沪深港通 ”资本市场开放通过缓解融资 约束和降低代理成本途径,对大农业全要素生产率产生了正向的促进效应 。

【关键词】 资本市场,大农业,全要素生产率,融资约束,代理成本

一、引言

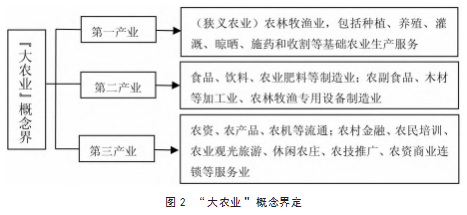

现代农业的发展不再局限于传统的种植 、养殖 ,而且还包括产前的农药 、化肥 、农机等农资生 产 ,产后加工 、销售 、服务等各环节 。2020 年 ,农业农村部配合国家统计局制定发布《农业及相关产 业统计分类( 2020 )》,将农业统计口径从传统的农林牧渔业生产环节 ,拓展到生产 、加工 、流通 、营 销 、服务等全产业链 ,这也是“大农业 ”概念的由来 ,形成一个涵盖从田头到餐桌的社会化农业 ,由 此可见 ,大农业不仅包括第一产业 ,同时也包括第二和第三产业 。我国“三农 ”问题的解决有赖于 大农业的振兴和现代化,而大农业高质量发展的关键在于生产效率的提升,这也是众多农业公司建 立自身竞争优势和提升发展动力的重要抓手 。

资本市场开放作为一种重要的制度变迁 ,是指资本项目可自由兑换和跨境流动 ,资本市场与国 际市场相互联系和融合 。它不仅为农业提供更多的融资渠道和投资机会 ,促进农业技术创新和规 模经营 ,提高农业生产效率和竞争力 ,同时也会带来更多的风险和挑战 ,如资本流动波动 、金融危 机传染 、汇率波动等 ,可能对农业生产造成不利影响 。 因此 ,资本市场开放对农业全要素生产率的 影响具有复杂性和多样性,但鲜有文献涉及资本市场开放对大农业的影响效应研究,尤其是微观方 面的研究 。在全面振兴农业的大背景下 ,研究大农业全要素生产率及资本市场开放对其影响具有 重要的理论意义和现实价值 。

基于此 ,我们以“沪深港通 ”交易制度的实施作为资本市场开放的准自然实验 ,选取 2008 — 2020 年“沪深港通 ”范围内上市的我国“大农业 ”上市公司作为研究样本 ,构建多时点双重差分模型 ,考 察资本市场开放如何影响大农业企业全要素生产率 ,并探讨融资约束和代理成本在其中起到的中 介作用 。我们的研究可能贡献有如下几点:一是首次从微观层面考察资本市场开放对我国大农业企业全要素生产率的影响,并探讨融资约束和代理成本在其中起到的中介作用,填补了相关研究的 空白 。二是利用“沪深港通 ”的实施作为资本市场开放的准自然实验 ,构建双重差分模型 ,有效解 决了内生性问题,提高了研究的可信度 。三是采用了多种方法测算大农业企业全要素生产率,并进 行了稳健性检验,确保结果的可靠性 。

二、制度背景及研究综述

作为中国资本市场对外开放的重要组成部分,“沪深港通 ”交易制度在我国资本市场开放进程 中具有“里程碑 ”意义 。其交易制度是指上海(深圳)证券交易所与香港联合交易所允许内地和香 港投资者买卖规定范围内的对方交易所上市的股票 ,是上交所(深交所)与港交所双方联合提供的 限定额度跨境股票互联互通投资机制。“沪深港通 ”沿袭了我国渐进开放的策略 ,并分别于 2014 年 11 月启动“沪港通 ”试点 ,2016 年 12 月正式实施“深港通”,其分期分批渐进开放的试点机制为考察 资本市场开放对我国经济社会的影响提供了准自然实验(连立帅等,2019 )[1] 。

目前 ,关于资本市场开放对大农业全要素生产率影响的研究还比较少 。大多数文献都是从宏 观层面或者企业层面分析资本市场开放对经济增长或者全要素生产率的影响:一是从宏观层面分 析资本市场开放对经济增长和全要素生产率的影响 。一些学者认为资本市场开放可以促进经济增 长和全要素生产率提高 ,主要通过增加投资 、促进技术进步和扩散 、优化资源配置等途径( Bekaert 等 ,2011[2] ;Lee 和 Chou,2017[3] )。 另一些文献则认为资本市场开放的效果并不明显或者存在负面效 应,主要由于金融风险 、制度缺陷 、人力资本不足等因素的制约(Noy 和 Vu,2007 [4];Chang 等,2010[5] ; 李蕾和韩立岩,2014[6] )。 二是从企业层面分析资本市场开放对企业投资 、创新和全要素生产率的影 响 。一些文献认为资本市场开放可以改善企业投资效率 、促进企业创新和全要素生产率提高,主要 通 过 提 高 股 票 流 动 性 、增 强 投 资 决 策 对 非 财 务 信 息 的 敏 感 度 、形 成 有 效 的 股 价 反 馈 机 制 等 途 径 (连立帅等,2019[7] ;齐荻,2020[8] )。

此外 ,也有不少学者分析了资本市场开放的经济后果 。 比如资本市场开放会加剧风险在不同 市场之间的传染(Stiglitz,2000[9] )及市场波动(Angkinand 等 ,2010[10] )。 但一国资本市场开放长期来 看 ,有助于减少本国公司股票溢价 、股价波动(钟凯等 ,2018[11] ;张广婷等 ,2020[12] )和股价崩盘风险 (李沁洋和许年行 ,2019[13] ),提高股票定价效率 ,加速价格发现过程(Sohn 和 Jiang,2016[14] ),从而有 利于本国股市稳定和成长 ,特别是对于一个资本市场还不完善的国家或地区来说更是如此 。资本 市场开放能够引入更多成熟的境外投资者和中介机构,这不仅能强化企业监督,还可以改善公司的信 息披露,改善公司的信息环境(钟凯等,2018[11];钟覃琳和陆正飞,2018[15]),提升治理水平(于博等,2020[16]), 减少公司的违规行为和超额在职消费(赵东等,2020[17])。 从而降低企业的融资成本,提升经营绩效 、 投资效率、创新能力(齐荻,2020[8]),进而提高公司价值,促进整体经济增长(Bekaert 等,2011[2])。

上述文献集中探讨了资本市场开放可以引入国际资本 ,改善融资环境 ,促进技术创新和扩散 , 提高企业生产效率 ,也包括资本市场开放可能带来一些负面效应 ,如金融风险 、资源错配 、代理成 本等 。然而,鲜有研究如何评估和把握资本市场开放对大农业全要素生产率的影响,尤其缺乏从微 观层面考察资本市场开放对大农业全要素生产率的中介效应 。大农业上市公司作为农业行业的领 头羊 ,是联系“小农户 ”和“大市场 ”的重要纽带 ,其经营绩效的好坏直接关系到农业现代化进程 ,其 成长状况与行为特征影响着整个大农业的走势 。在我国改革开放的进程中 ,大农业上市公司的健 康发展对于我国农业及整个经济的高质量发展具有重要的意义 ,以其生产率变动为主要特征的研 究成为新时代最重要的主题之一 。

三、理论假设

“ 沪深港通 ”交易制度的实施促进了资本双向流动,吸引了更多的国外投资者,为国内大农业企 业提供了更多的融资渠道和资金来源 。一是国内农村市场广阔,农业潜力巨大,资本市场开放有助 于国外投资者更全面 、准确地了解我国大农业企业的情况 ,解决信息不对称 ,有助于大农业企业获 取合理的融资机会和更低的融资成本,加快资金向大农业的流入,大农业企业能够更有效地利用投 资资源 ;二是“沪深港通 ”资本市场开放缓解了大农业企业的融资约束 ,大农业企业可以更有效地 利用资金投入农业,特别是投资于长期可持续发展的环境技术和硬件设施,支持农业技术改革和硬件环境改善,实现技术升级和装备升级,促进大农业企业结构性技术改革,并降低综合性成本,从 而有效提升全要素生产率水平。基于以上的理论分析,提出如下假设。

假设 1:“沪深港通”对大农业全要素生产率水平具有正向促进效应。

随着“沪深港通”资本市场的进一步开放,国内农村市场广阔,农业潜力巨大,将吸引更多境外 投资者、更大规模的境外资金涌入进来。这将有助于缓解大农业企业面临的融资约束,降低融资成 本。此外,境外投资者多为机构投资者,倾向于长期价值投资,更有利于大农业企业长期规划。农 业、农村的基础设施落后及农业发展技术一直是制约我国农村繁荣的一大障碍,技术研发具有长期 性、高风险性,但具有长期价值,符合境外资本投资需求。“沪深港通”有效满足了大农业的长期资 金需求,提升投资的长期效应,进而提高大农业企业的全要素生产率 。随着该政策的渐进开放, “沪深港通”对大农业全要素生产率的这一外生冲击,应具有累积效应。对此,提出如下假设。

假设 2:随着时间的推移,“沪深港通”对大农业全要素生产率水平的正向净效应日益显著。

我国企业融资的间接融资占比仍然过高,国有银行仍占主导地位,民营企业相对于国有企业而 言,融资难度较大,融资约束尤其是民营企业的融资约束 ,是我国经济高质量发展面临的一大挑 战。为此,我国坚持推进资本市场改革开放,拓宽融资渠道和来源,更好地支持实体经济发展。“沪深港通”作为资本市场开放的重要举措,允许港澳地区、国外投资者在内地资本市场投资,有助于增加企业的外部直接融资能力,降低举债成本。此外,还可以改善制度环境,促进金融结构调整,提高 金融监管效率,改善流动性状况,并加强货币政策的直接传导。同时,“沪深港通”还可以使投资者 更加灵活地利用异地资源优势,实现资源配置的合理化和经济空间的拓展,这也会有利于改善企业 的融资环境,满足大农业企业发展的融资需求。基于此,提出如下假设。

假设 3:“沪深港通”通过缓解融资约束进而提高大农业全要素生产率水平。

如何设计有效的契约机制,使得代理人能够按照委托人的意愿行事,解决“委托—代理”问题是 核心命题。相对于本土投资者,境外投资者多为基金管理公司、投资银行等专业机构,对代理人损 害企业价值的行为更加敏感,有更强的动机和能力去约束公司代理人的违规行为、损害公司价值等 不当行为。当境外投资者发现所投公司代理人会损害企业价值时,会通过卖出股票向市场传递企 业的负面信息,带来股价下跌风险。这种“用脚投票”机制形成外部压力和威慑作用,促使代理人 出于维护股价和免于被解雇的目的,放弃不利于企业价值和业绩的行为,减少代理成本和机会主义 行为,督促企业代理人主动或被动加强公司治理和监督,降本增效,创新发展,进而提高以全要素 生产率为基本特征的企业价值。基于此,提出如下假设。

假设 4:“沪深港通”可以降低代理成本进而提高大农业全要素生产率水平。 四、模型选择、数据来源与变量说明

(一)变量选择与模型设定

1.被解释变量。借鉴鲁晓东和连玉君(2012)[18] 的研究,假设满足柯布-道格拉斯生产函数(C- D 生产函数),采用普通最小二乘法对样本分年度、分行业回归,计算残差 εijt 进而测算出大农业企 业全要素生产率,即 TFP。

ln Yijt = η0 + η1 ln Kijt + η2 ln Lijt + η3 lnMijt + εijt (1)

其中,Y 用大农业企业年度营业总收入衡量产出水平;K 以年末固定资产净值来衡量,表示资 本累计投入水平;L 为当年员工总数表示劳动力投入水平;M 用当年购买商品、接受劳务支付的现 金代表中间投入。

考虑到估计企业全要素生产率存在同时性偏差,在式(1)基础上引入个体虚拟变量,以解决内 生性问题,获得对生产函数的一致无偏估计,由该固定效应法测算的 TFP 记为 TFP_fe。由于 FE 估 计法只考虑了公司层面的变化,意味着时间变化所隐藏的信息在估计过程中无法被完全体现(鲁晓东 和连玉君,2012)[18] ,从估计方法上讲,固定效应方法并不能有效解决 OLS 估计中存在的内生性问 题,为保证实证结论不受变量测度偏差的影响,还使用 LP 法以及非参 OP 估计法 ① 对企业全要素生 产率进行测度。LP 法能较好地解决数据丢失的问题,OP 法可以较好地处理变量相互决定偏差所 引起的内生性问题和样本选择偏差问题(鲁晓东和连玉君,2012)[18] ,并作为稳健性检验。

2.解释变量 。 由于我国“沪深港通 ”开通按照循序渐进的方针 ,在 2014 年 11 月 17 日“沪港通 ”正 式 开 通并 试 点 成 功基础 上 ,“深 港 通 ”于 2016 年 12 月 5 日 也 正 式 开 通 。对 此 ,根 据 大 农 业 企 业 是 否 加入“沪 深 港 通 ”作 为 划 分标 准 。若 该 企 业 在 试 点 名 单 中 ,则 二值 虚 拟 变 量 Treat 取值 为 1.否 则 为 0 。 同 时 ,将 开 始 加入 试 点 名 单起 及 之 后 的 年份 取值 为 1.即 二值 虚 拟 变 量Timeyear ≥ 开通年份 = 1 ,否 则 为 0 。 由此,构建核心解释变量为 Treat 和 Time 的交互项即 TreatPosti,t = Treati × Treatt 。

3.控制变量 。借鉴相关研究(钟覃琳和陆正飞,2018[15] ;连立帅等,2019[1][7] ),选取控制变量如下: 企 业 营 业 收入 增 长 率( Growth )、现 金 流 比 例( Cash )、上 市 公 司 年 限(Age)、资产 负 债 率( Lev )、托 宾 Q 值(TobinQ)、董 事 人 数( Board )、流 动 比 率( Cr)、第 一 大 股 东 持 股 比 率(Top)、总 资 产 净 利 润 率 ( Roa ),各变 量 的 具体 计算方式参见表 1 。此 外 ,为 控制 内 生性 问题 ,参考 Mathers( 2017 )[19] 做 法 ,采 用聚类到企业层面的稳健标准误,以减少企业层面的聚集效应对标准误的影响 。

4.机制变 量 。( 1 )融 资 约束变 量 。SA 指数和 KZ 指数是衡 量企业 融 资 约束 的常 用 指标 ,KZ 指数 利用企业的现金流 、分红 、现金持有 、杠杆和托宾 Q 值等财务指标 ,通过排序逻辑回归模型 ,计算出 企业 的 融 资 约束程 度 。相 比 SA指数 只考 虑 了企业规模和年龄 两个变 量 ,KZ 指数最 大优 点是 能够 综 合 反 映 企 业 的 内 部 和 外 部 融 资 状 况 ,且 具 有 较 强 的 解 释 力 和 预 测 力(Kaplan 和 Zingales,1997[20] ; Hadlock 和 Pierce,2010[21] )。 因此 ,选 取 KZ 指数作 为 融 资 约束 的 代理 指标 ,KZ 指数越 大表 示企业 面 临的融资约束越大,反之则越小 。

( 2 )代理 成本变 量 。 委托 — 代理关 系 下 ,管理层 因 私 利所产 生 的 成本 即 为 代理 成本 ,而缓解该 代理成本的关键是对管理层行为进行有效监督 。 因大股东具有更大的话语权与实力 ,大股东的监 督 动机要 明显 强 于 小股东 ,这又使 小股东 存在“搭便 车 ”的行 为 。 另 一 代理 成本是 大股东 出 于 自 利 性 因 素 ,侵 占 中 小股 东 利 益 。我 国“一股 独 大 ”的 现 象 较 严 重 ,且 因 法律 制 度 与 监 管体 系对投 资 者 保护不完善,使得对大股东“掏空 ”行为的诉讼成功率不高 。对此,借鉴徐寿福和徐龙炳( 2015 )[25] 的 做 法 ,采 用管理 费 用 率(Magefee)表 示 代理 成本 。管理 费 用 率是管理 费 用 与 营业 收入 的 比值 ,而管 理 费 用 中包括办公 费 、差 旅 费 与 招待 费 等 费 用 ,这些 费 用 同管理层 的 代理行 为联 系 紧 密 ,因此管理费用率能够有效体现管理层在职消费和不当开支等,反映管理层与大股东的代理成本,其值越大表 明公司治理能力越差 。

5.模型设定。“沪深港通 ”试点政策可以看成为一项准自然实验 ,故使用双重差分模型( DID )估 计对大农业企业全要素生产率的效应 。 因沪市启动资本市场开放已经到了 2014 年年末 ,深市也到 了 2016 年年末才相继开通 ,沪深两市之后每年都有新的标的公司调入 ,因而构建的差分模型实际 上属于多时点 DID模型,设计如下:

其中 ,i 表示大农业企业个体 ,t 表示时间 ,εi,t 为扰动项 。被解释变量是大农业企业全要素生 产率TFPi,t ,用 TFP_ols 、TFP_fe 、TFP_lp 和 TFP_op 表示,TreatPosti,t 则表示“沪深港通 ”分组变量,也是 核心解释变量 ,Controli,t 表示所有控制变量 。为控制行业和时间因素干扰 ,在式( 2 )中加入个体固 定效应 Firm 、行业固定效应 Ind 和时间固定效应 Year 。如果大农业企业在试点名单中( Treat = 1 ), 那 么 其 前 后 的 全 要 素 生 产 率 水 平 分 别 为 α0 和 α0 + α1 ,则 政 策 实 施 前 后 的 TFP 变 化 幅 度 应 为 ΔTFP = α1 。 同样的 ,如果该上市企业未列入“沪深港通 ”名单( Treat = 0 ),那么其前后的全要素生产 率水平均为 α0 ,则变化幅度应为 ΔTFP = 0 ,具体如表 2 所示 。

(二)样本选择与数据来源

在中国所有上市的企业中 ,有关农林牧渔类等传统领域的企业相对较少 。如果仅对传统农业 领域进行小样本研究 ② , 可能无法全面刻画出农业领域的整体概况 ,另外农业领域不仅是简单种 、 养殖 ,而且也包括生产资料 、对农产品进行粗加工和深加工等相关产业(见图 1),对此 ,中国农业大 学就提出了“大农业 ”概念进行了总结(见图 2)。 具体而言,农业上市公司除了传统农 、林 、牧 、渔业 外 ,也包括农副食品加工 、饮料制造 、木材加工业 、农药肥料和农林牧渔专用设备制造业等第二产 业 ,以及属于第三产业的农资 、农产品和农机流通 、观光旅游农业 、农技推广和农村金融等农林牧 渔服务性上市公司 。

按照大农业概念与中国证监会在 2021 年 7 月 19 日公布的第 2 季度上市公司行业分类结果进行 人工匹配和样本筛选 。此外 ,考虑到数据的连续性和研究结果的准确性 ,还遵循如下样本选择规 则:选取的上市公司在研究样本期限是一直存在的,对于成立时间较短或者数据不完整等原因导致 研究中关键指标(如 TFP)无法准确测算的 ,剔除数据不全和缺失严重的上市公司;剔除业绩表现过 差的 ST 以及*ST 类农业上市公司 ;在样本中剔除指标出现异常值的上市公司 。经删选 ,最终得到 1289 个样本观测值 。 同时 ,为减少奇异值对实证结果的影响 ,对所有连续变量在 1%进行双边 Win- sorize 处理 ,研究所使用的数据来源于国泰安( CSMAR )数据库 、万德( WIND )数据库以及沪深两市 交易所公布的信息 。

(三)变量说明

主回归变量 、机制检验和异质性变量的描述性统计结果如表 3 所示 。从描述统计结果能够看 出 ,在样本期限范围内 ,被解释变量大农业企业全要素生产率值 ,有效样本数量均为 1289 个 。 其 中 ,在样本期内先后加入沪深港通的样本数量占比为 69.4% 。从财务指标来看 ,大农业平均企业营 业收入增长率 、资产净利润率和资产负债率水平分别为 16.3% 、3.8% 、46.1% 。此外 ,控制变量中的 营业收入增长率 、经营现金流 、流动比率 、托宾 Q 值等指标存在较大差异 ,这可能也是导致全要素 生产率水平差异较大的关键因素 。

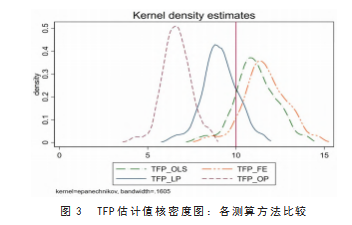

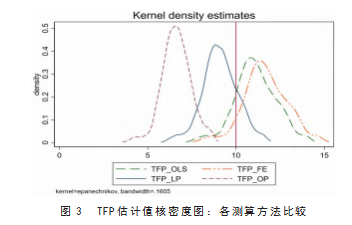

为了更全面地展现出估计值的分布特征和动态变化 ,我们画出各种方法的 TFP 水平值的核密 度函数图 ③ , 并叠加一幅图进行对比分析(见图 3)。

基于偏度—峰度检验 ,四种方法估计出来的 TFP 水平值均在极高的置信水平上拒绝了正态性 假设;TFP 的均值以 FE 方法估计的为最大 ,之后依次为 OLS 法 、LP 法和 OP 法 ,如果以 OP 方法为 分析基准 ,那么剩余的其他的方法均对 TFP 的绝对值有放大效应 。虽然四种方法估计的 TFP 性状 相似 ,但是通过统计量对比仍然可以发现一些差异:首先 ,四者的偏度均小于 0.即分布呈负偏态 , 其中以 OP 方法估计的 TFP 偏度绝对值最大 ,达到了 0.114.所以该方法下有更多的值落在中位数 的右侧 ,且均值<中位数<众数 ;其次 ,峰度最高的也是基于 OP 法的 TFP 估计值 ,峰度值为 3.313. 说明该分布更为陡峭 。基于此,选取 TFP_op 作为稳健性分析 。

(一)基准模型回归

“ 沪深港通 ”对大农业企业全要素生产率的影响效应的检验结果如表 4 所示 。表 4 中列( 1 )、 ( 3 )和( 5 )显示了未控制其他变量下,“沪深港通 ”对大农业企业全要素生产率的平均影响效应 ,这 三列各自的交乘项 TreatTime 系数均在 1%的水平上显著为正 ,表明在“沪深港通 ”实施后 ,处理组样 本企业的全要素生产率提升明显 。列( 2 )、( 4 )和( 6 )则排除了其他影响变量对估计产生高估或低 估影响的结果 ,可以看到政策效应依然在 1%水平上显著为正 ,处理组的全要素生产率显著高于对 照组 。 同时还观察发现增加控制变量后,交互项的回归系数相比未增加控制变量下的系数都要低, 且控制变量大部分通过了显著性检验 。在经济意义上 ,列( 6 )表明控制干扰变量下,“沪深港通 ”对 处理组样本企业的 TFP_lp 具有 2.28%的提升效应,OLS 法和 FE 法测算的 TFP 相应的交互项系数同 样在 2.3%以上 。上述表明不管有无控制其他干扰变量 ,资本市场开放后对试点大农业企业全要素 生产率的促进作用显著大于非试点企业,验证了假设 1 。

(二)多时点 DID 平行趋势检验

基准回归结果说明了资本市场开放的总体促进效应 ,但是我们并不知道大农业企业在进入试 点名单之前的 TFP 水平如何 ,即双重差分隐含前提假设是即使没有受到外部冲击 ,实验组和控制 组的时间趋势必须一致以满足共同趋势假设 ,这也是使用多时点 DID 识别策略的重要前提条件 , 对此,构建如下平行趋势检验模型:

其中 ,σi 是核心解释变量的估计系数 ,并能够捕捉到试点企业与非试点企业在时间趋势上的 差异 。 当 i 取 0 时表示资本开放政策实施当年,当 i 取负数时表示资本开放政策实施前 i 年,取正数 时表示政策实施后 i 年 。 σ0 为截距项,其余变量与式( 1 )保持一致 。

图 4 直观地汇报了式( 3 )的估计结果 。可以看出在政策实施前 ,每一个时间窗口的估计系数均 不显著 ,从第 t + 1 期开始 ,系数估计值的置信区间显著异于 0 且为正 ,表明政策效果在时间上存在 时滞性且随着时间的推移,对大农业 TFP 的时间效应逐步提升 。综上,处理组和对照组的大农业企 业全要素生产率在政策实施前的变化趋势无明显差异,而当受到政策的冲击后,两组样本的变化显 著 ,多时点 DID 满足平行趋势假设 ,并验证了假设 2.即“沪深港通 ”对大农业全要素生产率水平的 正向净效应影响日益显著 。

(三)稳健性检验

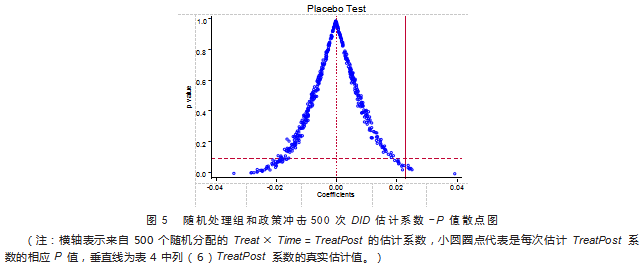

1. 安慰剂检验 。安慰剂检验在因果识别中 ,为识别某种政策冲击影响随机指定对照组与实验 组 ,然后观测主要变量(如交互项)的系数分布情况 。如果其核密度曲线为均值接近 0 的近似正态 分布的曲线 ,则认为原有结果是稳健的 ,而不是随机的结果 。对此 ,我们重复 500 次随机冲击 ,得到 500 组虚拟变量 DID ,并将 500 个 DID 估计系数和 P 值共同绘制一张图 ,结果如图 5 所示 。从中可 以得到如下信息:一是更多的散点集中分布于 0 附近 ,而位于真实值垂直线上的散点只有几个 ,说 明在随机化后真实值是一个异常点 ;二是随机化后多数系数的 P 值位于 0.1 水平线以上 ,表明绝大 多数系数至少在 10%的显著性水平下是无法通过显著检验的 。 以上均说明了一个基本事实:随机 处理过程中生成的 DID 估计系数主要集中分布在 0 附近 ,P 值绝大多数大于 0.1 即估计系数并不显 著 ,且估计均值与真实值的距离较远 ,意味着“沪深港通 ”交易制度的实施对大农业全要素生产率 的政策效应没有受到其他不可观测因素(或遗漏变量)的影响 。

2. PSM -DID 检验 。 由于“沪深港通 ”资本市场开放并非严格意义的自然实验 ,纳入试点名单的 标 的 大农业企业可 能 存在样本选 择性 偏 差所导 致 的 内 生性 问题 ,为尽可 能 减 少 上述 非 随机性 因 素 对 实 证 结果 造 成 偏 误 ,采 用 PSM -DID 进 行处 理 ,该模 型 思 想 是 重新 选 择处 理 组 和对 照 组 ,通 过 匹 配 构 建 一个 与新 进入 试 点 名 单 的 大 农 业 企 业(处 理 组)在 进入 之 前 的 主要特 征“尽 可 能 一 致 ”但 不 在 名 单 内 的 大 农 业 企 业 作 为对 照 组 ,使 得 匹 配 后 两个 样本 组仅 在 是 否 进入“沪 深 港 通 ”有所 不 同 , 从而最大限度地替代处理组的“反事实状态”。

图 6汇 报 了 倾 向 得 分值 密 度 函 数 图 ,可 以 看 到 经 过 匹 配 之 后 实 验 组 和 控 制 组 倾 向 得 分值 的概 率 密 度相 比 匹 配前变得 十分 接近 ,PSM 降 低 了处理 组 与 控制 组之 间 的 系统性 偏 差 ,即 匹 配效果较 好,满足随机实验的基本要求 。表 5 汇 报 了 PSM -DID 估 计 结果 ,不 管 有无 控 制 变 量 ,“沪 深 港 通 ”依 然 显 著 提 高 了 大 农 业 企 业 全要 素 生产 率水平 ,并 均在 1% 的水平 下显著 为 正 。 PSM -DID 估 计 结果 与前文基 准 回 归 的 结果在 系 数 上 大 小并 未发 生 明 显 差 异 ,再 次 印 证 了 实 证 结 论 ,即“沪 深 港 通 ”的 开 通对 企 业全要 素 生产 率 水平具有正向影响效应且结果稳健 。

3. 替 换 被 解 释 变 量 。 用 OP方 法 计 算 的 TFP_OP 作 为 大 农 业 全 要 素 生 产 率 的 代 理 变 量 进 行 回 归 ,从表 6 的 回 归 结果 可 以 看 出 ,不 管 有无 加入 控 制 变 量 ,DID 的估 计 系 数 至 少 在 10% 显 著 性 水 平 上 为 正 ,加入“沪 深 港 通 ”样本股 后 均 能 够 显 著 提 升 自 身全要 素 生产 率 水 平 ,进 一 步 证 明 了 结 论 的 稳健性 。

(四)异质性分析

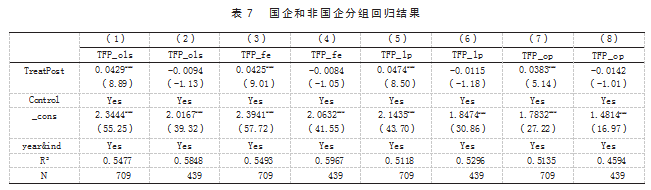

1. 国企和 非 国企 异质性 。表 7 给 出 了按企业股权 属性分 组 的 实证 结果 ,表 7 中 列( 1 )、( 3 )、( 5 ) 和( 7 )属于国有属性的大农业上市公司样本估计结果 ,列( 2 )、( 4 )、( 6 )和( 8 )为非国有属性的大农 业上市公司估计结果 。不难发现 ,“沪深港通 ”对国有属性的大农业企业全要素生产率具有显著的 促进作 用 ,估 计 系数依 次 为 4.29% 、4.25% 、4.74%和 3.83%并 均 通过 了 1% 的显著性水平 。相 比之 下 , 非 国有 属性 的 大农业全要 素 生产 率反而不显著 ,即“沪 深港 通 ”对 非 国有 大农业全要 素 生产 率促进 作用不大,对非国有企业效果没想象中的理想 。 由于农业行业的特殊性,非国有属性的大农业企业 经 营 者 更 倾 向 于追求短期 收益 ,而 忽视长期 的发展 ,而 国有 属性 的 大农业 资 金 实 力雄厚 ,更 能从 事 那些短时间内无法获得收益 、周期长且风险大的研发创新项目,而这一效果对国有企业经营者提升 全要素生产率产生实质性的促进效果 。

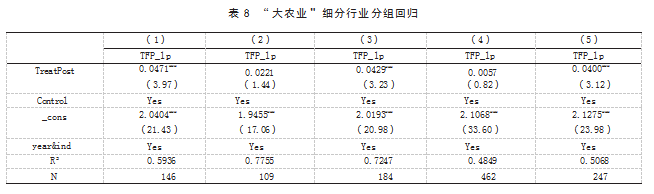

2. 大 农 业 细 分 行 业 异质 性 。根 据“大 农 业 ”概 念 界 定 ,研 究 样本 细 分 行 业 为:农林 牧 渔 业 、农 副 食品加工业 、食品制造业行业 、化学原料和化学制品制造业以及酒 、饮料和精制茶制造业,以 TIF_lp ⑤ 作为被解释变量进行回归估计,结果如表 8 中的列( 1 )~( 5 )依次排列 。通过比较各细分行业的交互 项可 以发现 ,农林牧 渔业 的 交 互 项 系数最 高且 通过 了 1% 的显著性水平 ,即“沪 深港 通 ”对农林牧 渔 业的全要素生产率促进效应最大 。 其次为食品制造业行业和饮料和精制茶制造业 ,系数分别为 4.29% 和 4.00% 且 均 通 过 1% 显 著 性 水 平 。可见 ,由 于 传 统 的 农林 牧 渔 业“低 利 润 、高 风 险 ”性质 ,传 统 的 金 融机 构信 贷 可 能会 更 加 审 慎 放款 ,也 即 间 接 融 资 渠道 受 阻 ,而“沪 深 港 通 ”为 代表 的 资本 市 场开放提供 的 直 接 融 资渠道可 以显著缓解传统 的农林牧 渔业 经 营管理过程 中 的 融 资 约束 ,其 带来 的全要素生产率提升效应是显而易见的 。

(五)中介效应分析

为了考察“沪深港通 ”对大农业企业全要素生产率的作用机制 ,验证研究假设 3 和假设 4.构建 如下中介效应检验模型:

M 为中介变量 ,分别用融资约束和代理成本表示 。式( 4 )的 α1 度量了“沪深港通 ”对融资约束 或者代理成本的影响 。式( 5 )中 φ1 考虑了中介变量后,“沪深港通 ”对大农业企业全要素生产率的 影响 ,φ2 表示中介变量对全要素生产率的影响 。所以政策的直接效应为 φ1 ,变量 M 的间接效应 (中介效应)为 α1φ2 。根据中介效应模型的检验步骤 ,如果回归中 φ1 和 φ2 均显著为正且 φ1 的系数 有所减小 ,则说明 M 是部分中介变量 ;如果 φ1 显著为正 φ2 显著为负 ,且 φ2 的系数有所增大 ,也说 明 M 是部分中介变量;如果 φ1 不显著 φ2 显著,则 M 为完全中介变量 。

1. 融资约束 。表 9 的列( 1 )可看出逆向指标 KZ 指数的回归系数在 1%的水平上显著为负 ,说明 “ 沪 深 港 通 ”能 够 显 著 缓 解 大 农 业 企 业 的 融 资 约 束 。 在 分 别 加 入 相 应 的 KZ 指 数 中 介 变 量 后 ,列 ( 2 )、( 3 )和( 4 )中的交互项系数(即 φ1 )均显著为正且 φ1 的系数有所减小(具体依次为 2.03% 、2.10% 和 2.01%), KZ(即 φ2 )的系数均显著且为负 ,因此所选取的中介变量属于部分中介 ,符合理论预 期 。资本市场开放政策给大农业企业拓宽了融资渠道,并且大大降低了传统间接融资成本,极大地 增加了大农业企业的外部直接融资能力 ,改善了资金流动性 ,减少了举债成本 ,并且更为宽裕的资 本有利于农业长期结构性技术改进 、硬件设施改善 ,生产结构的优化 ,从而有效提升大农业企业全 要素生产率水平,假设 3得以验证 。

2.代理成本 。表 10 中的列( 1 )显示了“沪深港通 ”与以管理费用率表示的代理成本( Magefee )之 间的关系 ,可以看出其系数为 -0.0445 且通过了 1%的显著性水平 ,说明“沪深港通 ”能够显著降低大 农业企业的代理成本 。在分别加入相应的中介变量后 ,表 10 中列( 2 )、( 3 )和( 4 )中的核心解释变 量 TreatPost(即 φ1 )均 在 1% 的 显 著 水 平 上 为 正 且 φ1 的 系 数 有 所 减 小(依 次 为 1.82% 、1.91% 和 1.72%),而 Magefee(即 φ2 )均在 1%的显著水平上为负 ,说明“沪深港通 ”可以通过降低代理成本进 而提升大农业企业全要素生产率水平 ,验证了假设 4.“沪深港通 ”的境外投资者难以直接选派代表 参与公司的管理和治理 ,只能“用脚投票 ”形成外部压力和威慑 ,从外部督促企业管理层设置规范 的独立董事 、监事制度加强公司监督 ,减少管理层损害企业价值的行为 ,提高公司的经营效益和公 司价值,从而提升大农业企业全要素生产率 。

六、结论与实践启示

基于“沪深港通 ”交易制度这一高水平开放战略背景 ,以全要素生产率作为综合评判大农业企 业高质量发展的重要标准 ,构建多时点 DID 模型探讨这一资本市场开放在上述过程中的发挥的经 济作用 、影响机制和异质性结果 。研究发现:第一 ,资本市场开放能够显著提高大农业企业全要素 生产率水平 ,不管是 TFP_ols 、TFP_fe 或者 TFP_lp 作为全要素生产率的代理变量 ,均在 1%水平上显 著且为正 。这一结论不受干扰变量和其他测算方法的影响 。第二,“沪深港通 ”实施前满足平行趋 势假设 ,“ 沪深港通 ”实施后的政策促进效应逐年增强 。 第三 ,在克服“ 样本选择偏误 ”后的 PSM -DID 检验表明:“沪深港通 ”的开通依然显著提高了大农业企业全要素生产率水平 ,以上研究 结果均通过了安慰剂等稳健性检验 。第四 ,异质性结果表明“沪深港通 ”的实施对大农业全要素生 产率的提升作用在具有国有属性的 、传统的农林牧渔业大农业企业中效果更加显著 。第五,机制检 验表明“沪深港通 ”的开通能够显著缓解大农业企业的融资约束或降低代理成本等途径 ,对全要素 生产率产生促进作用 。

研究结论具有重要的理论价值与现实意义:一是深化资本市场改革 ,稳步推进资本市场对大农 业类的企业开放 。 由于农业周期长 、相对效益低和生产率不高等特点 ,面临更为严重的融资约束 、 管理成本问题 。在推进农业现代化进程中,需要资本市场助力 。加快资本市场对外开放,有助于引 入境外资本 ,既可以缓解融资约束 ,又可以改善企业治理水平 ,进而提高大农业全要素生产率 ,推 动农业现代化 。二是大农业企业加强与“沪深港 ”三地资本市场的互动 ,提高自身的信息披露质量 和透明度 ,吸引更多的境外投资者和机构参与 。境外资本多为机构投资者所持 ,且多为长期资金 , 机构投资者具有更丰富的投资经验和更高的管理水平,逐步放宽境外资本持股限制,放大企业外部 压力和间接监管效应,并进一步放宽境外资本选派代表直接参与境内企业的经营管理,以提高经营 管理水平,进而提高生产率和企业价值 。三是积极学习发达国家资本市场的管理经验,结合国情实 际情况进一步完善资本市场的市场化 、法治化和监管机制 ,保障沪深港通的平稳运行和健康发展 , 为大农业企业提供一个公平 、有效和有序的资本市场环境 。逐步放宽对农业类企业上市条件的限 制 ,可以让更多的生产率相对较低但成长性好 、有潜力的大农业企业上市 ,从而带动整个农业农村 的发展 。

【注释】

① 参照鲁晓东和连玉君(2012)的半参数估计 OP 法测算全要素生产率,其中状态变量为公司成立年份以及固定 资产净值对数值;自由变量为企业员工人数对数值,以及企业购买商品、接受劳务支付现金对数值;代理变量为 企业投资规模对数 .

② 根据 2021 年 7 月 19 日中国证监会公布的 2021 年第 2 季度中国所有上市公司的行业分类结果(http://www.csrc. gov.cn/pub/newsite/scb/ssgshyfljg/202107/t20210719_401819.html)以及上海证券交易所公布的 CSRC 行业分类 ( http://www.sse.com.cn/assortment/stock/areatrade/trade/).

③ 使用该非参数估计方法,主要考虑到具有不需要利用有关数据分布的先验知识,以及不对数据分布附加任何 假定,可以从数据样本本身出发研究数据分布特征等优点 .

④ 根据平行假设检验的回归设计,获得系数和对应标准误信息,然后利用标记置信区间进行绘图 .

⑤ 限于篇幅原因,本文汇报了以 TFP_lp 进行回归估计的结果,若以 TFP_ols、TFP_fe 或者 TFP_op 作为被解释变 量,结果基本保持一致 .

【参考文献】

[1] 连立帅,朱松,陈关亭 . 资本市场开放、非财务信息定价与企业投资——基于沪深港通交易制度的经验证据 [J]. 管理世界,2019(8):136-154.

[2] Bekaert G,Harvey C R,Lundblad C.Financial Openness and Productivity[J].World Development,2011(39). [3] Lee C H,Chou P I.Financial openness and market liquidity in emerging markets[J].Finance Research Letters,2017.S1544612316304263.

[4] Noy I,Vu T B.Capital account liberalization and foreign direct investment[J].North American Journal of Economics & Finance,2007.18(2):175-194.

[5] Chang R,Kaltani L,Loayza N V.Openness can be good for growth: The role of policy complementarities [J].Journal of Development Economics,2010.90(1):33-49.

[6] 李蕾,韩立岩.资本市场开放对股价同步性的影响——基于沪港通的实证研究[J].管理评论,2014(12):71-80. [7] 连立帅,王亚飞,钱雪松 . 资本市场开放、股价信息含量与企业创新——基于沪港通的准自然实验[J].金融研 究,2019(11):144-159.

[8] 齐荻 . 资本市场开放、股价信息含量与企业投资效率——基于沪港通的准自然实验[J].经济学(季刊),2020 (3):1017-1044.

[9] Stiglitz J E.Capital market liberalization,economic growth,and instability[J].World Development, 2000.28(6):1075-1086.

[10] Angkinand A P,Barth J R,Kim H.Spillover effects from the U.S.financial crisis: Some time-series evidence from national stock returns[J].Journal of Banking & Finance,2010.34(12):3251-3261.

[11] 钟凯,李沁洋,许年行.资本市场开放与股价信息含量——基于沪港通的实证研究[J].经济管理,2018(5):3-16. [12] 张广婷,刘海飞,王亚飞 . 资本市场开放、股价同步性与股价波动——基于沪港通的实证研究[J].经济评论, 2020(2):3-18.

[13] 李沁洋,许年行 . 资本市场开放对股价崩盘风险的影响——基于沪港通的实证研究[J].管理评论,2019(11): 1-11.

[14] Sohn B C,Jiang C X.The impact of the Shanghai – Hong Kong Stock Connect on the A – H share pre- mium[J].Pacific-Basin Finance Journal,2016(40):79-91.

[15] 钟覃琳,陆正飞 . 资本市场开放对企业信息环境的影响——基于沪港通的实证研究[J].管理世界,2018(4): 140-152.

[16] 于博,吴菡虹 . 资本市场开放与企业经营绩效——基于沪港通的准自然实验[J].经济管理学报(中文版), 2020(2):1-18.

[17] 赵东,邓超群 . 资本市场开放与上市公司超额在职消费——基于沪港通的准自然实验[J].管理评论,2020 (2):1-10.

[18] 鲁晓东,连玉君 . 中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012.11(2):541-558. [19] Mathers J C.Nutrigenomics in the modern era[J].Newcastle University,2017.35(3):265-275.

[20] Kaplan S N,Zingales L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].The quarterly journal of economics,1997.112(1):169-215.

[21] Hadlock C J,Pierce J R.New evidence on measuring financial constraints: Moving beyond the KZ in- dex[J].The Review of Financial Studies,2010.23(5):1909-1940.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/75628.html