摘要:工程建设企业为应对激烈的竞争市场,通常在外设立分支机构承揽业务。A企业为争夺区域市场在外设立了众多分支机构,通过对A企业各分支机构的财务运营情况进行深入分析,提出A企业要加强分支机构财务人员管理,完善财务规章制度和审批流程,提高财务规章制度的执行力,加大分支机构财务监管力度,评估分支机构运营状态,以及严控分支机构规模等建议来防范风险,促进企业高质量发展。

关键词:工程建设,分支机构,财务管理

一、A企业分支机构设立情况

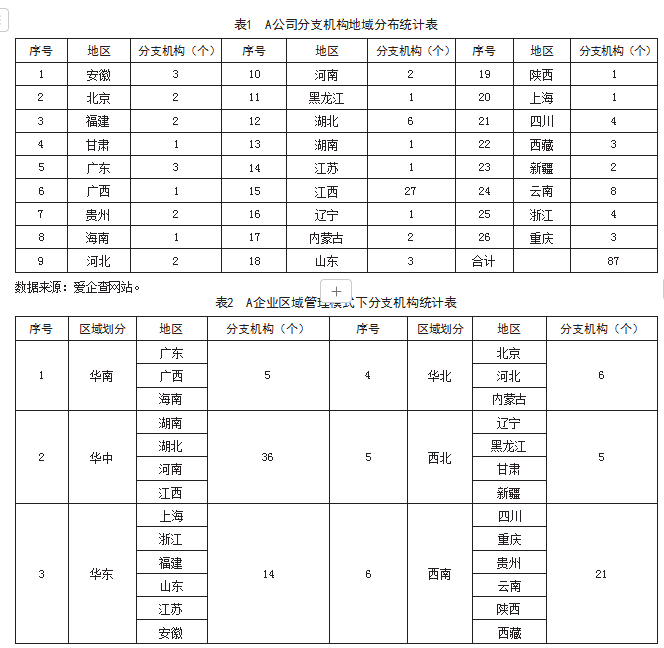

A企业是国内综合实力较强的一家工程建设施工非上市企业,具有市政公用工程施工总承包特级、公路工程施工总承包特级、建筑施工总承包一级等几十项工程建设企业资质,是具备勘察规划、设计监理、试验检测、工程施工的完整产业链的中大型国有控股企业[1]。公司目前在册员工1600余名,近几年年营业收入稳定在200亿元以上,净利润超1亿元。为应对工程建设行业激烈的竞争市场,提高A企业承揽业务的能力,公司成立至今在全国各地设置了较多的分支机构,经统计公司共设立分支机构(分公司)87个(不含境外机构,详见表1)。从统计上来看,为面向全国,A企业在全国26个省、自治区、直辖市设置了分支机构,作为江西本地企业,A企业在本省共设立27个分支机构,省外设立60个分支机构。省外设立分支机构四个地区分别是云南(8个)、湖北(6个)、浙江(4个)、四川(4个)。二、A企业各分支机构运营管理情况

(一)管理模式

考虑到A企业分支机构众多,地域分布较广,各分支机构业务拓展情况参差不齐,将所有分支机构作为二级单位垂直管理显然不合适。为此,为便于企业统一管理,A企业内设华南、华中、华东、华北、西北、西南六大区域总部(中心),分别管辖辖区内所设分支机构,解决了将所有分支机构直接垂直管理的难题,A企业各区域总部(中心)管辖的分支机构统计表如下(详见表2)。

(二)运营考核

各分支机构在公司总部业务授权范围开展生产经营活动,并进行独立核算。公司总部年初结合各区域总部(中心)实际,下发年度生产经济计划指标(营业收入和净利润)。年度结束后,再根据薪酬考核管理办法,组织有关部门对各区域总部(中心)进行考核,考核内容主要分党建、管理、经营三部分,其中党建考核占20%,管理考核占20%,经营指标考核占60%,经营指标根据年初下达的经营指标任务完成情况进行打分,由企业总部财务部门牵头负责考核,而各区域总部(中心)辖区内分支机构考核由各区域总部(中心)负责。

三、财务监管存在的问题与不足

(一)会计基础工作不规范

部分分支机构财务核算上会计科目使用不准确、不规范,会计信息存在较大的缺失;部分分支机构财务内部对账不符,金额差异较大,账务处理不及时;部分分支机构在财务管理中存在不同程度的自制原始凭证填写不规范现象,费用报销或成本支出附件信息不完整等,如发票入账无合同、报销出差费用无出差审批单等。

(二)总部财务集中监管力度不够

分支机构通常距公司总部较远,公司采用分层管理模式,弱化了总部对分支机构的直接监管,总部除定期轮换部分支机构负责人和财务负责人外,日常管理中监督管理手段有限,深入分支机构财务检查也不多,上下沟通也不够及时,总部对分支机构财务信息的真实性、准确性、全面性缺乏必要的了解,往往难以发现存在的问题与不足,针对已发现的问题,因“长臂管辖”,管理半径过大,以及对分支机构财务人员缺乏必要考核、惩罚手段,抓好整改落实也存在各种困难。

(三)分支机构运营效率不高

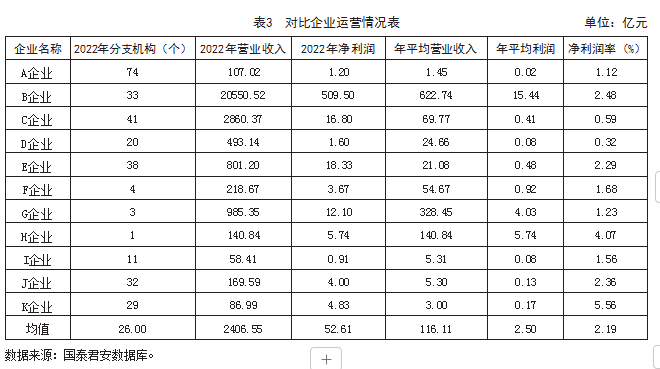

与工程建设同行业10家上市公司2022年营业收入和净利润相比(详见表3),A企业2022年完成营业收入107.02亿元,远低于对比企业营业收入均值2406.55亿元;完成净利润1.2亿元,也远低于对比企业净利润均值52.61亿元。由此可见,A企业分支机构数量虽然众多,但营业收入与净利润显著低于对比企业均值,说明A企业通过大量设置分支机构开拓新的区域市场效果不明显。针对各分支机构运营情况,假设各企业总部不承揽业务,即各企业营业收入与净利润均由各分支机构创造,那么A企业2022年各分支机构年均可完成营业收入1.4462亿元,年均创造净利润162万元,远低于对比企业分支机构年营业收入均值116.11亿元,也远低于企业分支机构年均净利润2.5亿元,说明A企业各分支机构运营效率低下。再看净利润率指标情况,A企业2022年净利润率为1.12%,仅高于C企业和D企业,低于所选对比企业净利润率均值2.19%,可见,A企业分支机构财务管控中成本控制上可能不力,使得净利润率比同行业低。

四、对策建议

(一)加强财务人员管理,提高专业水平

不管分支机构财务人员是总部招聘还是由分支机构属地化招聘,公司总部都应制定统一的招聘、选 拔、任用机制,把好财务人员入门关,并定期组织财务人员集中培训,不断提升分支机构财务人员的专业水平。对于业务有一定规模的分支机构,应积极考虑由集团总部统一委派财务负责人,委派人员的任命、派遣、考核、奖惩、福利待遇等由公司总部统一管理,并实行定期轮岗制度,确保分支机构财务信息的真实性、准确性和完整性。

(二)强化财务制度建设,提升制度执行力

各分支机构应根据公司总部各项财务规章制度要求,结合分支机构实际,制定适宜的各项财务规章制度,并完善优化有关决策、审批流程,上报总公司审核备案,用健全、合理和有效的财务内控制度与决策审批流程来堵住管理漏洞,防范分支机构财务管理风险。制度的生命力在于执行,总部财务部门要督促各分支机构抓好现有财务规章制度的执行,必要时可分批组织分支机构财务人员集体学习规章制度,确保财务规章制度落实好、执行好。

(三)加强财务审计监督,提高集中监管能力

公司总部应常态化加强财务、审计监督检查力度,深入分支机构及运营管理项目一线,检查分支机构财务管理工作开展情况,如检查财务规章制度及审批决策流程执行是否到位、会计基础工作是否规范、资金支付是否合规、在建项目财务管理是否规范、是否存在重大风险隐患等,及时梳理存在的问题与不足,并督促抓好整改落实,切实提高总部财务集中统一监管能力。

(四)以问题为导向,提高分支机构运营效率

针对A企业分支机构运营效率偏低的问题,首先公司应严格控制分支机构规模,科学统筹规划驻外机构布局,及时清理低效、无效分支机构,让资源、资产、人员流向具有发展潜力的分支机构;其次,应进一步完善分支机构管理团队年薪薪酬考核办法,探索建立更加科学合理的激励约束机制,在激发各分支机构管理团队干事创业热情的同时,科学考核兑现各分支机构(区域中心)业绩情况,充分发挥考核指挥棒作用;最后,公司总部每年度应组织财务等有关部门对各分支机构运营情况进行评估,客观评价各分支机构的生产状态和发展潜力,评价管理团队市场开发和管理能力,指出存在的突出问题与不足,帮助各分支机构提高运营效率。

参考文献

[1]韩秀玉.企业分支机构财务管理问题与对策[J].中国市场,2020(30):130-131.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/79625.html