摘要:商业银行对信用风险管理不善会直接影响到银行的信贷资产。而衡量银行信用风险指标有很多,但缺乏一个影响机制的综合分析。文章主要采用模糊集定性比较分析(fsQCA)方法,提出由不良贷款、次级类贷款迁徙、可疑类贷款迁徙、信用风险加权资产、单一最大客户贷款比例、银行的社会责任组成的银行信用风险管理模型对绿色信贷的影响机制进行研究。得出信用风险管理影响绿色信贷的三种驱动方式,分别为资产监管驱动型、信贷迁徙驱动型、社会责任驱动型。

关键词:商业银行;风险管理;绿色信贷;fsQCA

一、研究背景

随着中国经济的快速发展,我们不再一味追求速度而是更加追求质量,不能为了追求经济而破坏环境。在二十大报告中,就强调了我们要推动绿色发展,促进和谐共生,加快经济绿色发展转型[1],尤其是在金融方面的绿色转型。绿色信贷就是商业银行发展绿色金融的方式之一,绿色信贷不仅是银行发展转型,更是银行承担社会责任的一项业务活动,虽然商业银行发展绿色信贷需要承担一定的风险,但是大量的研究表明绿色信贷也可以改善商业银行的信贷结构,提高信贷风险管理能力。所以我们可以通过加强商业银行的信用风险管理来提高绿色信贷额度,用绿色信贷来改善银行信用体系这样一个商业银行发展的良性循环。

在国家鼓励企业绿色发展转型的背景下,关于绿色信贷的研究论文大量发表,但是很多都是关注绿色信贷对商业企业、工业以及政策效应发展的风险和影响,很少关注商业企业风险管理对绿色信贷的发展影响。商业银行的经营目的是为了盈利,其中银行的信贷业务是银行盈利的重要部分,一般情况下,信用风险管理能力强的银行,人们更会偏向于向该银行申请信贷。基于此,本文研究商业银行信用风险管理对绿色信贷的影响,如果我们通过建立一个银行信用风险管理的因素体系来产生对绿色信贷的影响路径机制,那么就可以通过该路径促进银行绿色发展的良性循环。

二、文献综述

(一)商业银行信用风险管理文献综述

首先,信用风险由来已久,早在19世纪初,就有关于商业银行信用风险的研究著作,在这些信用风险管理的研究中,他们主要侧重于定性分析,通过一系列数据模型并利用财务数据进行对比分析[2]。

其次,我们也可以从国内外学者的各种文献研究中看到信用风险的重要性。外国学者Babaliyev.E(2012)在研究中,分析了信用风险信息管理系统,他认为商业银行在对客户的信贷情况进行评估时,要识别风险级别并且实施风险监控。张婷(2021)等学者分析商业银行信用风险时,主要是从商业银行信用风险评级、利率等角度进行了研究。

提出了主要针对信用风险评级、压力测试的各类分析方法[3]。我国学者刘郁菲主要分析商业银行信用风险管理中存在的一些突出问题,提出建立新型的信用风险管理体系来控制商业银行的信用风险,并在识别、度量的基础上,对风险管理绩效进行评估,实现信贷资产的组合管理,达到降低信用风险的目的。总之,在金融方面的各类研究中,我们可以看到大量关于信用风险的探讨,由此可见信用风险管理对于商业银行经营的重要性。

《资本论》中提到,信贷是信用的一种表现形式[4],而商业银行发展的最大目标是盈利,信贷业务又是作为商业银行的重要盈利业务,所以我们应该将商业银行的信用风险与银行信贷相联系,通过构建良好的信用管理体系来促使信贷业务良性发展。

(二)商业银行绿色信贷发展文献综述

绿色信贷的发展来源于发展绿色金融,在我国,对于绿色金融发展的探索时间并不长。我国之前的经济增长很大程度上是以牺牲环境为代价的,但是,要实现经济的长期可持续发展,必然就不能再以牺牲环境为代价,我们需要开始探索绿色发展。2012年,我国发布了《关于积极发展绿色信贷支持环保产业的指导意见》,正式提出绿色金融的概念。同年,我国原银监会发布了《绿色信贷指引》,这标志着我国绿色信贷体系有了更进一步的规范[5]。之后随着国家进一步的规范,我国的绿色信贷迅猛发展,同时也引发大量学者的探讨和研究。李思慧运用超效率SBM模型研究了绿色信贷对我国绿色经济效率的影响,得出绿色信贷对我国绿色经济效率有显著的提高作用[6]。在双碳目标确定后,国家加大了对企业、银行发展绿色金融的支持力度,所以在各大商业银行中,发展绿色信贷也已俨然成为了共识。马卓群研究了我国绿色信贷对银行信用风险的影响,得出绿色信贷业务的提高有利于降低银行信用风险[7]。同时也有很多专家研究得出,绿色信贷的健康发展能够有效改善银行的信用风险资产结构,提高银行应对风险的能力,这也促进了绿色信贷的发展。

(三)商业银行信用风险衡量指标理论综述

1.资产风险管理理论

对于商业银行来说,资产是非常重要的。在商业银行的日常经营活动中,资产交易活动较为频繁,因而银行的信用风险管理也是会集中于资产活动业务[8]。在资产业务中,贷款业务的资金额度较大,如果一项大额的信贷业务出现了损失,可能就会导致银行资金链中断,发生违约。所以,在信用风险管理中,我们要注意资产的管理,其中尤其要注意不良贷款资产、信用风险加权资产和集中贷款资产的管理。

首先,不良贷款金额过大,商业银行贷出去的资金收不回来,资金周转不开,那么信用风险就会急剧攀升,从而也会影响绿色信贷资产。不良贷款的发生主要是有两方面原因。一方面是商业银行没有做好对贷款人信用的一个综合判断,从而没有做到正确的逆向选择。当贷款人申请信贷时,银行应当将贷款人的资产情况、工作情况、信誉度等信息综合起来,给贷款人做客户画像,全面评价客户的违约风险来避免不良贷款的形成。另一方面是由于一些不可控的因素,比如说国内经济政策的调整、国际金融危机,导致的交易对手违约而产生的不良贷款。所以银行要综合所能掌握的信息,将不良贷款率尽量降低,减少可能发生的损失,才能有效地控制信用风险。

其次,信用风险加权资产是银行防范信用风险损失的一个比率,根据《商业银行资本管理办法》文件要求,商业银行需要对信用风险资产采用规定的方法进行衡量,对于有信用风险的资产,赋以不同的权重计算,可以更有效地反映出商业银行的信用风险资产,从而准备足够的资金去应对风险。所以信用风险加权资产也是衡量商业银行信用风险的重要指标。

最后,是集中贷款资产的管理,根据《商业银行资本管理办法》,要尽量克服资产的集中度风险,也就是单一最大客户贷款资产,对于一个商业银行来说,如果大量的贷款都集中于一个单一的客户手里,一旦贷款收不回来,那么就会对银行造成很大的损失,所以控制好单一最大客户贷款比例指标对于发展健康的信贷资产十分重要。

2.贷款迁徙分析理论和企业社会责任理论

银行的贷款主要分为五种,即正常、关注、次级、可疑、损失。贷款迁徙反映在银行的贷款业务中,正常贷款向下迁徙转为其他贷款的情况,是以概率为基础的衡量银行信用风险损失的一种方法,在《巴塞尔协议Ш》中提到的信用风险监测指标中可以看到,贷款迁徙率也列为银行信用风险管理的重要指标。现在,大多数银行都建立了准确的贷款分类和有问题贷款的识别体系,使得贷款迁徙分析实现对银行不良贷款进行监测和风险提示,反映不良贷款的变动情况。在本文的研究中,我们通过分析30家商业银行近几年的财务报告发现,在贷款迁徙率中,次级贷款迁徙率和可疑贷款迁徙率的变动普遍比其他贷款迁徙率的变动要更高,并且绿色信贷资产的变动也较大,所以我们采用次级贷款迁徙率和可疑贷款迁徙率来探讨对绿色信贷的影响机制。

在当今的经济社会发展中,一个企业要想获得长足发展,那么就不能只专注于盈利,还需要考虑社会整体发展,为社会发展承担一定责任,这样才能获得更多百姓的信任,也有利于获得更多的信贷资产。关于社会责任的理论最开始是从亚当·斯密的《国富论》中出现的[9]。他提出了“看不见的手”这一概念,说企业在进行竞争时,要受到市场的自发调节,也就是在做决策时需要考虑除自身外的对其他社会因素产生的影响。商业银行同样如此,尤其是在绿色发展理念提出后,各大银行更是加强了自身的社会责任披露的开放性,所披露的内容更加详尽、范围更加广泛。对于这一内容,国际社会上也普遍重视,广泛运用ESG评分来作为衡量企业社会责任的指标,ESG评分是综合考虑了经济、社会、环境三方面内容,并且选用了包括股东责任、消费者责任等多个领域的13个二级指标和37个三级指标来进行评价,具有很高的可信度。因此,本文用ESG评分指标来衡量银行的社会责任,从而分析其对银行绿色信贷的影响。

三、方法机理

(一)研究方法与变量测量

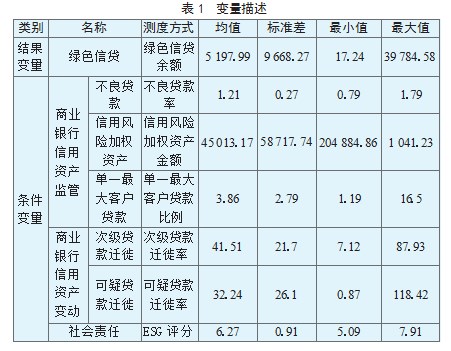

本文研究方法主要是采用模糊性定性比较分析方法即fsQCA方法。该方法是由社会学家Ragin[10]提出的,主要应用于具有复杂因果关系的案例分析。随着社会的发展,学者们发现在复杂科学、复杂的数据管理的条件下,以往对数据、对案例的分析有很多局限性,处理复杂经济问题时有缺陷,因此需要采用以新理论为核心的研究方法去解决新的问题。fsQCA方法不同于以往的分析范式,它是用整体视角和组态思维的方式去分析复杂事实,这是本文采用fsQCA方法进行研究的原因。本文研究的结果变量为商业银行绿色信贷,采用各大商业银行的年度绿色信贷余额来进行衡量。通过该数额能直接反映出商业银行绿色信贷的经营情况。条件变量是商业银行的信用风险,我们从三方面用六个因素来进行衡量。

从商业银行的内部贷款情况角度来看,主要有不良贷款率、信用风险加权资产和单一最大客户贷款比例。商业银行信用风险主要是与银行内部的信贷资产有关,所以需要进行资产有效管理。在巴塞尔协议正式提出加强银行的信用风险管理,强调做好银行的不良贷款率和拨备覆盖率准备后,我国的银行信用风险抵御能力显著增强[11],由此我们采用这两个因素来衡量银行的信用风险。而对于单一最大客户贷款比例因素,我们从贷款集中度角度来理解[12]。对于贷款集中度,2017年Albanese等在研究中提出将贷款集中度确定为商业银行将信贷集中投放的程度[13]。同时国内外研究表明,贷款集中度对银行信用风险的承担能力有很大影响,杨天宇等在2013年研究分析了中国125家银行的资料,得出中国银行贷款集中度与其承担的风险成正相关[14]。Douglas等在1995年也对商业银行的贷款集中程度进行了研究,发现长期的贷款集中会加剧商业银行的风险[15],因此本文采用了单一最大客户贷款比例来对银行信用风险进行衡量。从商业银行内部贷款变动情况来看,有次级贷款迁徙率和可疑贷款迁徙率。贷款迁徙分析可以很好地衡量商业银行贷款质量的变化情况,可以很好地反映正常贷款向不良贷款变动的情况,同时也是各大银行应用于测度信用风险的重要指标。而在对样本银行贷款迁徙分析中,次级贷款迁徙率和可疑贷款迁徙率这两个比例较其他两个比率更高,能更加具体反映贷款的质量变动。从商业银行的社会责任角度来看,商业银行的绿色信贷与银行所承担的社会责任相关,顾海峰等在研究中提出商业银行履行环境及社会责任与银行信贷呈现一定的正向效应[16],所以将商业银行对社会责任的承担情况纳入指标,并采用ESG评分来衡量。各变量的描述结果见表1。

(二)样本和数据搜集

本文研究的样本选取的是中国的30家上市商业银行,数据主要来源于商业银行官网2022年发布的财务报告,监管报告、社会责任披露报告以及Wind数据平台、中国统计局等官网网站。数据选择:一是对于商业银行信用风险的指标数据,在本文的分析下,对于同一个指标,将不同的银行的数据统一相同币种和口径计算,并且因为本文研究内容主要针对中国境内,因此不考虑各大商业银行在境外的绿色信贷资金情况;二是针对商业银行的社会责任我们采用ESG评分作为指标,对于ESG评分,各大平台公布的评分不同,我们选取应用广泛,较为综合全面的Wind ESG评分来进行研究。

(三)研究方法机理

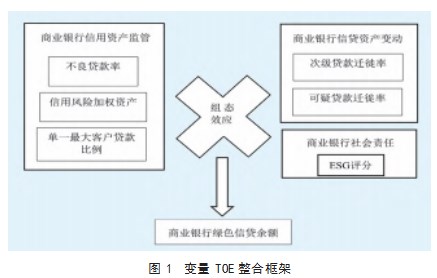

本文选用fsQCA主要有两方面原因。一方面fsQCA方法不是对一个原因条件的单向分析,而是对构成原因条件因素的一个组态分析;另一方面,该方法的重点是关注案例本身所蕴含的条件,以及这些变量间的相互作用,这是本文采用fsQCA方法进行研究的原因。前因变量主要有六个,分别为商业银行不良贷款率、次级贷款迁徙率、可疑贷款迁徙率、信用风险加权资产、单一最大客户贷款比例和ESG评分,结果变量为商业银行绿色信贷余额。变量TOE整合框架如图1。

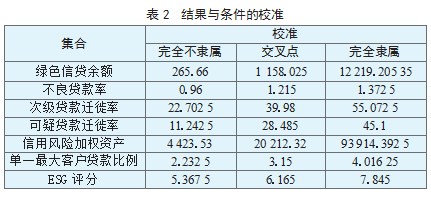

数量的锚点或是阈值将原始数据校准换位集合隶属度的一个过程。对于模糊集的校准包括直接和间接两种方式,本文对变量的校准方法为直接校准法。根据Fiss[17]的研究,当我们的变量分布不均匀,个别极致对均值影响较大时,采用四分位数来作为锚点。因此本文选择上四分位数、中位数、下四分位数来作为完全不隶属点、交叉点和完全隶属点,同时,为了避免条件原始数据与案例隶属度重复,将与锚点相同的原始数据进行减去0.001的调整[18]。各变量的校准锚点如表2所示。

四、实证分析

(一)单个变量必要性分析

必要性分析是进行模型分析之前必须要做的准备,它是测试单个变量对结果变量是否产生影响,从而进一步分析组态条件对结果变量的影响。从集合论的角度来看,必要性分析是检验单个变量是结果变量的充分性还是必要性条件,一个必要变量是结果变量的超集,一个充分条件是结果变量的子集。根据学者的研究,必要性条件要满足一致性阈值达到0.9,所以可以通过fsQCA软件对数据进行必要性检验,根据结果可以看出,所有条件变量的一致性阈值都小于0.9,所以没有构成结果变量的单一的必要性条件,说明结果变量是由多个变量共同影响的。因此可以运用fsQCA方法进一步组态分析。见表3。

(二)组态变量充分性分析

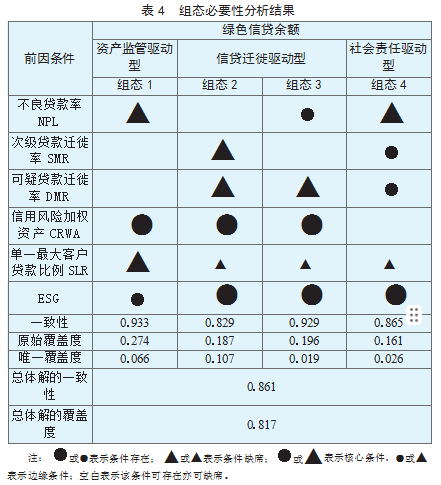

在进行单变量的必要性分析后,我们进而可以利用fsQCA对不同变量的组态进行充分性分析,通过分析不同变量的配置组合是否对结果变量产生影响,从而得出组合对结果的充分性。从集合论的角度来看,由于没有单一的条件构成结果的必要性条件,即没有超集,所以我们可以构造条件组态作为结果的子集。在本文的研究中,我们规定一致性阈值为0.75,案例阈值为1,同时为了避免潜在的矛盾冲突组态,PRI的最小值应等于或大于0.70。由于在现有的研究中并没有这六个前因条件与结果条件关系的一个普遍认可的结论,同时也没有构成结果变量的必要性条件[19],所以对于这几个因素哪一个会导致高绿色信贷余额的问题,本文在输出中间解时选择了“存在或不存在”。最后,根据软件的输出结果,本文选择了中间解和简约解进行分析。组态分析结果见表4。

在表4中,构成绿色信贷余额的路径有四条,即组态1—4,它们的一致性分别为0.933、0.829、0.929、0.865,均高于0.8,总体解的一致性为0.861,总体解的覆盖度达到0.817,四条路径均为构成高绿色信贷余额的充分条件。

在组态1中(~NPL*CRWA*~SLR*esg),信用风险加权资产以及不良贷款率和单一最大客户贷款比例的缺失是核心条件,社会责任评分作为辅助条件。该组态的一致性和覆盖度是最高的,分别为0.933和0.274,唯一覆盖度为0.066,覆盖8个案例。组态2中(~SMR*~DMR*CRWA*~SLY*ESG),次级贷款迁徙率和可疑贷款迁徙率的缺失以及信用风险加权资产和社会责任评分作为核心条件,单一最大客户贷款比例的缺失作为辅助条件出现。该组态的一致性是最差的,为0.829,唯一覆盖度为0.107,覆盖12个案例。组态3中(NPL*~PMR*CRWA*~SLY*ESG),可疑贷款迁徙率的缺失、信用风险加权资产以及社会责任评分为核心条件,不良贷款率和缺失的单一最大客户贷款比例为辅助条件。该组态的一致性比组态1稍差,为0.929,原始覆盖度为0.196,唯一覆盖度为0.019,覆盖2个案例。组态4中(~NPL*smr*dmr*~slr*ESG),不良贷款率的缺失和社会责任评分构成核心条件,单一最大客户贷款比例、次级贷款迁徙率和可疑贷款迁徙率作为辅助条件出现。该组态一致性为0.865,唯一覆盖度为0.026,覆盖6个案例。

从单个因素的横向来看,信用风险加权资产和社会责任评分在三个组态中都以核心条件出现,说明这两个因素在商业银行信用风险管理对绿色信贷余额的影响中有着更为普遍性的作用;从组态的横向和纵向来看,组态3中的不良贷款率和组态2中的次级贷款迁徙率存在替代效应,说明该两个因素不需要同时存在,就可以实现组态2和组态3的结果。

(三)稳健性检验

fsQCA方法本质上是一种集合论方法,由于基于布尔最小化,它的结果会自动产生聚合偏差,所以在对变量因素进行充分性分析之后的稳健性检验是一项重要步骤。针对这一检验,fsQCA有特有的方法。常用的方法有:改变校准数据的定性锚点、调整案例频次、提高一致性阈值[20]。

本文主要采用鲁棒性检验,在fsQCA结果的鲁棒性检验,有两个标准,一是不同配置的集合关系状态,二是不同配置的拟合参数的差异。[21]从这两个标准出发并借鉴已有的研究,本文对一致性阈值进行提高,即用0.78代替0.75,采用更为严格的一致性阈值进行测算,通过观察,调整后的绿色信贷余额的各个配置、组态的一致性和覆盖度没有明显变化,因此,本文研究结果是稳健的。

五、研究结论

本文利用fsQCA软件进行分析,为商业银行信用风险监管提高绿色信贷余额提供了四条路径。这说明商业银行信用风险监管对银行绿色信贷的影响是多向和组合性的,而根据四条路径包含的核心条件和背后的主要逻辑思维,本文将构成前因条件的六个因素的组态分为三种类型:资产监管驱动型、信贷迁徙驱动型、社会责任驱动型。其中,资产监管驱动型主要关注商业银行内部信用资产管理对银行绿色信贷的影响,以内部资产的管理吸引更多绿色信贷投资,信贷迁徙驱动型是考虑商业银行的不良贷款迁徙的情况,减少贷款向次级、可疑贷款变动进而吸引更多的优质绿色信贷,最后是社会责任驱动型,商业银行对社会责任的承担是现在金融机构关注的重点,加强银行社会责任披露,提高ESG评分,能够提高绿色信贷余额。

资产监管驱动型。在该组态中,不良贷款率低、信用风险加权资产高、单一最大客户贷款占比低时,将导致商业银行更高的绿色信贷余额的产生,该组态覆盖了27.4%的案例,是产生高绿色信贷余额的主要路径。不良贷款率和单一最大客户贷款占比作为核心条件的缺失说明商业银行的的信贷资产质量较好,并且银行所拥有的优质客户较多,信贷不集中在单一客户身上,同时银行所持有的信用风险加权资产较高,实现了对资产的合理有效配置,能够很好地对风险进行有效控制,从而驱动银行获得更多的绿色信贷资产。此外,在该组态中,ESG评分作为辅助条件共同驱动商业银行绿色信贷的吸收,也说明了在我国商业银行的信用风险管理中开始重视社会责任承担。但是由于我国的一些披露制度不完善,信息不全面,从而导致商业银行的社会责任承担评分不高,影响绿色信贷的吸纳,这也是我国现有很多商业银行的状态。

信贷迁徙驱动型。信贷资产的迁徙情况在商业银行的信用风险管理中愈发重要,优质的信贷资产从发放贷款到收回本息能够在期限内正常完成,但是如果不能收回或者不能按时收回,就需要进行处理。银行产生一项信贷资产,目标是能够收回本息,在此期间,对该笔贷款的动态监测尤为重要,如果在该笔贷款的期限内,我们发现贷款人由于资金链产生问题,导致贷款无法收回,就需要做出正常贷款向不良贷款迁徙的处理。结合贷款迁徙分析,根据贷款人能够还款的程度,主要关注次级贷款和可疑贷款的迁徙。在组态2和3中,核心条件是次级和可疑贷款率的缺失,这也就说明商业银行在信用风险管理中,注重减少贷款迁徙,加强对贷款人的信用的贷款前评估、贷款中监测以及再贷款的反馈尤为重要。在该组态中,通过降低次级和可疑贷款迁徙率,提高信用风险加权资产并且拥有高ESG评分,进而拉动商业银行的绿色信贷。在实际案例中,这两个组态加起来的覆盖度也较大,意味着我国很多的商业银行可以通过降低不良贷款迁徙率的方式加强信用风险管理来拉动绿色信贷。

社会责任驱动型。2013年以来,随着中国确立了产业转型升级的目标,环境保护与经济发展成为当前中国现代化进程中的主要矛盾,金融领域更加重视对社会责任的承担,这既是相应监管要求也是发展经济的大势所趋。商业银行对社会责任的承担在信用风险管理中,也能够保护贷款人、自身和投资者等利益相关者的利益。其中也包括政府的利益,要知道,现下国家普遍实行鼓励政策激励金融机构承担社会责任,所以商业银行关注这方面能够获得政府支持提高自身知名度,提高机构的ESG评分。但社会责任的承担包括环境、社会和治理三方面,这些投资的成本是昂贵的,所以治理机制健全的商业银行,应根据自身情况在合理配置资源的基础上,在控制成本的同时提高社会责任绩效,充分发挥社会责任的价值驱动作用。在该组态中,控制次级和可疑贷款的迁徙,降低不良贷款率,实现资金的优化配置,加强银行内部的治理,强调核心条件ESG评分,关注社会责任的承担,进而拉动良好的绿色信贷。

参考文献:

[1]蒋海,陈霜怡,王梓峰.新发展理念下的ESG投资与商业银行风险承担基于中共二十大报告绿色发展视角[J].金融经济学研究,2023,38(1):65-83.

[2]王平.我国商业银行信用风险的理论与应用研究[D].长沙:长沙理工大学,2010.

[3]张婷,李刚,袁涛.我国商业银行信用风险管理研究[J].现代商业,2021(31):80-82.

[4]史宝平.商业银行信用管理绩效评价理论研究[D].西安:西北大学,2004.

[5]梁毕明,徐晓东.绿色信贷政策、产权异质性与企业投资效率[J].财会月刊,2023,44(5):40-46.

[6]李思慧.我国绿色信贷对绿色经济效率的影响研究[D].哈尔滨:东北农业大学,2021.

[7]马卓群.绿色信贷对中国商业银行信用风险的影响研究[D].呼和浩特:内蒙古大学,2022.

[8]高波.关于我国商业银行信用风险管理的理论思考与对策研究[D].长春:东北师范大学,2008.

[9]戢晓风.我国商业银行绿色信贷绩效研究[D].成都:四川省社会科学院,2022.

[10]RAGIN C C.The comparative method:Moving beyond qualitative and quantitative strategies[M].Berkeley:University of California Press,1989.

[11]孙继伟.我国商业银行风险评价指标体系研究[D].上海:复旦大学,2011.

[12]张成.贷款集中度对商业银行风险承担的影响研究[D].北京:首都经济贸易大学,2020.

[13]ALBANESE C,CAENAZZO S,CREPEY S.Credit,funding,margin,and capital valuation adjustments for bilateral portfolios[J].Probability,Uncertainty and Quantitative Risk,2017,2(1):1-23.

[14]杨天宇,钟宇平.中国银行业的集中度、竞争度与银行风险[J].金融研究,2013(1):122-134.

[15]DOUGLAS,SMITH L,LAWRENCE E C.Forecasting losses on a liquidating long-term loan portfolio[J].Journal of Banking and Finance,1995,19(6):959-985.

[16]顾海峰,史欠欠.绿色信贷是否会影响商业银行风险承担?基于社会责任与绿色声誉渠道[J].财经理论与实践,2023,44(1):2-10.

[17]FISS P C.Building better causal theories:A fuzzy set approach to typologies in organization research[J].Academy of Management Journal,2011,54(2):393-420.

[18]CRILLY D,ZOLLO M,HANSEN M T.Faking it or muddling through?Uunderstanding decoupling in response to stakeholder pressures[J].Academy of Management Journal,2012,55(6):1429-1448.

[19]SCHNEIDER C Q,WAGEMANN C.Set-theoretic methods for the social sciences:A guide to qualitative comparative analysis[M].Cambridge:Cambridge University Press,2012.

[20]张明,陈伟宏,蓝海林.中国企业“凭什么”完全并购境外高新技术企业基于94个案例的模糊集定性比较分析(fsQCA)[J].中国工业经济,2019(4):117-135.

[21]RIHOUX B,RAGIN C C.Configurational comparative methods:Qualitative comparative analysis(QCA)and related techniques[M].City of Thousand Oaks:Thousand Oaks Sage Publications,2012.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

生产批量问题是物流企业进行生产决策经常遇到... 详细>>

如何设计有效的环境治理政策, 是学术界和政策... 详细>>