【摘 要】 我国经济从高速增长阶段转向高质量发展阶段,数字化转型是我国企业高质量发 展的必由之路,对数字化转型与企业高质量发展关系的讨论意义重大 。选取 2011—2021 年沪深 A 股上市公司为初始样本,实证分析数字化转型对企业高质量发展产生的影响以及其作用机制, 考察数字普惠金融水平对两者关系的调节作用 。研究结果表明:数字化转型对企业高质量发展 具有积极的促进影响,在进行内生性和稳健性检验后,该结论仍然成立;在影响机制上,数字化转 型能够通过提高企业内部控制质量这个路径来促进企业高质量发展;数字普惠金融水平有利于 强化数字化转型对企业高质量发展的促进作用 。

一、引言

党的二十大报告明确指出“高质量发展是全面建设社会主义现代化国家的首要任务”。经济 高质量发展最终需要通过企业高质量发展来实现 ,提高全要素生产率是企业高质量发展的源泉 , 数字技术的发展为企业全要素生产率的提高带来了战略机遇 。 习近平总书记曾经多次强调要加 快数字经济的发展 ,促进数字经济和实体经济深度融合 ,建设现代化产业体系 。数字化转型能够 改变企业信息环境 ,引起企业组织结构及商业模式的重大改革 [1] ,提升其内部控制质量 ,促进全要 素生产率的提高 。 另外 ,数字化转型还可以通过加速知识溢出 [2] 、提高创新能力 、优化人力资本结 构 [3] 、提升数据管理能力 [4] 、促进两业深化融合 [3] 以及降低成本等 ,对企业全要素生产率水平的提升 产生积极的影响 。

我们深入探究了数字化转型对企业高质量发展的影响机制 ,分析内部控制质量对二者关系的 影响路径 。一方面 ,数字化转型提升了企业数据处理能力 ,降低了企业信息不对称程度 [5] ,改善内 外部沟通机制 [6] ,促使企业组织结构趋于扁平化 [7] ,改变企业内部控制环境 ,扩大企业内部监督的覆 盖范围 ,提高企业经营管理效率 [8] 与风险管理效率 [9] 。 另一方面 ,全要素生产率与内部控制具有很 强的相关性 [10] ,内部控制贯穿企业决策 、执行及监督的全过程 ,可以有效提升组织管理运行效率 ,进 而促进全要素生产率水平的增长 。数字普惠金融作为数字技术与金融服务相融合的新产物 ,可以 通过直接效应 、空间知识溢出效应等来提升企业的全要素生产率水平 [11] 。

基于此 ,我们重点讨论数字化转型如何对企业高质量发展产生积极的影响? 是否能够通过弥 补现阶段内部控制的不足 ,推动企业发展质量迈向更高阶段? 以及数字普惠金融水平对数字化转 型与企业高质量发展之间的关系会产生何种影响?

二、理论基础和研究假设

(一)数字化转型与高质量发展

数字化转型是指企业通过大数据 、区块链 、物联网等数字化手段 ,将信息技术与企业生产经营 管理相融合 ,重塑组织形态 ,以实现工业化到数字化的管理模式变革 [12] 。数字化转型逐渐成为推动 企业高质量发展的新动能 ,而全要素生产率水平的提升则是实现企业高质量发展的重要途径 ,内部 控制是推动企业发展质量迈向更高阶段的重要管理措施 。数字化转型能够加强企业内外部沟通效 率 ,提高各种资源的使用效率 ,强化企业风险评估能力与内部监督能力 ,提高组织管理效率 ,充分 发挥数字化转型的信息效应 、资源效应和治理效应 ,有助于企业组织结构 、商业模式的改革 ,提高 企业的内部控制质量,促进企业高质量发展 。

首先 ,从信息效应来看 ,提高信息与沟通的有效性 。数字化转型加快了企业信息化过程 ,提高 了企业整合处理数据的能力 ,将繁琐碎片化的数据转化为标准化 、可视化的信息 [13] ,以精准匹配企 业各种生产要素 ;数字化转型打破了传统企业较为单一的信息传递模式 ,使得企业各部门 、各环节 间信息能够“ 即时传递 ”“ 即时沟通”,有效提高了沟通效率,促进企业全要素生产率水平的提升 。

其次 ,从资源效应来看 ,提高了企业的资源配置效率 。第一 ,供应链上下游信息互联互通 ,实现 双方精准高效匹配 [14] ,科学预测供应链供需情况 ,及时调整生产计划 ,减少企业呆滞库存 ,优化供应 链库存管理 ,有效提高生产资料的配置效率 。第二 ,机器取代低端劳动力 ,加大对高学历劳动力的 需求 ,劳动要素专业化程度提高 ,优化了人力资本结构 ,在一定程度上改善劳动要素配置效率 。此 外 ,对资金资源合理配置 ,增加外部融资机会 ,降低融资成本 ,有助于缓解融资约束问题 ,从而促进 企业全要素生产率的增长 。

最后 ,从治理效应来看 ,数字技术的应用引起企业商业模式的改革 ,使企业组织架构趋于扁平 化 、无边界化 ,改变了企业管理和生产方式 ,优化企业控制环境 ,提高信息透明度 ,缓解了委托代理 冲突和信息不对称问题 ,降低管理者的机会主义行为 ,提高了企业管理效率和运营效率 ,强化了风 险监督机制,为企业高质量发展营造良好的治理环境 。

基于以上分析,提出以下假设:

假设 H1:数字化转型能够对企业高质量发展带来积极的促进作用 。

假设 H2:数字化转型可以通过提高企业内部控制质量来促进企业高质量发展 。

(二)数字化转型、数字普惠金融水平与企业高质量发展

数字普惠金融作为数字技术的优秀产物 ,在促进经济高质量发展中发挥着重要的作用 。发展 数字普惠金融可以减少传统金融中的结构性错配现象 ,有助于减缓企业融资约束问题 [15] ,企业的全 要素生产率会随着其融资约束的缓解而上升 [16] 。一方面 ,数字普惠金融水平的提高可以缓解金融 资源不平衡 、不充分问题 ,增加外部融资数量 ,提高金融资源配置能力 ;另一方面 ,数字普惠金融水 平的提高也有助于降低信息不对称程度 ,促使企业管理层作出最优的资本结构决策 ,进而提升企业 的全要素生产率水平 。发展数字普惠金融可以有效提高企业的金融资源配置效率 ,降低企业融资 成本,为企业的高质量发展提供充足的资金支持 。

此外 ,过高的数字普惠金融水平可能会产生“挤出效应 ”[17] ,弱化数字化转型对企业高质量发展 的促进作用 。金融过热则会使企业产生资源错配 ,李佳霖等学者研究发现 ,数字普惠金融与企业高 质量发展之间存在着倒U型的关系 [18] 。我们认为 ,适度的数字普惠金融水平可以强化数字化转型 对企业高质量发展的积极影响 。

基于以上分析,提出以下假设:

假设 H3:适度的数字普惠金融水平可以显著加强数字化转型与企业高质量发展之间的正向关系。

三、研究设计

(一)样本选择与数据来源

数字化转型是国家数字经济发展的重要支撑 ,选取 2011 — 2021 年沪深 A 股上市公司为研究对 象,主要数据来自国泰安数据库,剔除 ST 、*ST 及数据缺失的样本,筛选得到 26264 个观测值 。

(二)关键变量定义

1.解释变量 。数 字化转 型( DT )采 用 国泰 安数 据 库 中 的企业数 字化转 型程 度进行衡 量 。其中 , 主检验为各指标频次的累计数( DT ),以各指标频次的累计数滞后一期( L1.DT )、滞后两期( L2.DT ) 进行内生性与稳健性检验 。

2.被解释变量 。企 业 高质 量发 展( TFP )。 实 务 界 常 用 lp 、op 以 及 ols 估 计 法 测 算 企 业全要 素 生 产 率衡 量 高质 量发展 ,我 们选 用 op 和 lp 估 计 法 。鉴 于 lp 估 计 法可 以有效解决 内 生性 、更 为 准 确 以 及保 存样本 量 更 完整的优 点 ,我 们运 用 lp估计法测算指标的对数值( TFP_LP )进行 主 回 归 、op 估 计法测算的指标(tfp_op )进行稳健性回归 。

3. 中介变量 。 内部控制质量( IC ),使用“迪博数智信息科技有限公司 ”发布的企业内部控制指数来衡量内部控制质量水平 。

4.调节变量 。数字普惠金融水平( DIF ),采用《北京大学数字普惠金融指数》中省级层面的数字 金融水平,该指标由三个指标合成:数字金融使用深度、数字金融覆盖广度和普惠金融数字化程度 。

5. 控 制 变 量 。 选 取 的 控 制 变 量 有 :资 产 负 债 率( Lev )、资 产 收 益 率( ROA )、公 司 成 长 性 ( Growth )、现 金 流 量( Cashflow )、股权集 中 度(Top10)、托 宾 Q(TobinQ)、企 业 年 龄(Age)、企 业 规模 ( Size )以及产权性质( SOE ),此外,还控制了行业 、时间虚拟变量,用 ∑ConVar 表示所有控制变量 。

为消除极端值对结果的影响,对所有连续变量在 1%和 99%的水平上进行缩尾(Winsor )处理 。

(三)模型设定

采用线性回归模型来探究数字化转型与企业高质量发展之间的关系 。

1.基准模型设定 。为了分析数字化转型对企业高质量发展产生的影响,设定模型( 1 ):

TFPLPit = α0 + α1DTit + α2Controlit +ear +ndustry + εit ( 1 )

其中 ,被解释变量( TFPLPit )为企业高质量发展水平 ,企业数字化转型( DTit )为核心解释变量 , α1 为核 心解释变 量 的 系数 ,控制变 量( Controlit )为 上述所提 到 的9 个变 量 ,ear 表 示 时 间 固 定效 应,ndustry 表示行业固定效应,εit 为随机扰动项;下标 i 、t 分别表示企业和年份 。

2. 调 节 效 应 模 型 。 为 了 探 究 数 字 普 惠 金 融 水 平( DIF )对 数 字 化 转 型( DT )与 企 业 高 质 量 发 展 ( TFP_LP )关系的调节作用,设定模型( 2 ):

TFP_LPit = γ0 + γ1DTit + γ2DIFit + γ3DTit *DIFit + γ4Controlit +ear +ndustry + εit ( 2 )其中,DIFit 表示第 i 家公司所在省份第 t 年的数字普惠金融水平 。

四、实证分析

(一)描述性统计与相关性分析

从表 1 的 描 述 性 统 计 结果 可 以 看 出 ,样本 公 司 高质 量发 展 水 平( TFP_LP )的 最 大值 为 12.10.最 小值 为 6.854.均值 为 9.106.样本企业 高质 量发展程 度 存在 明显 差 异 ;企业数 字化转 型( DT )的最 大 值 为 5.050.最 小值 为 0.均值 为 1.368.部 分 企 业 尚 未 开 始 实施 数 字化 转 型 ,样本 企 业 的 数 字化 转 型 程度具有较大差异,参考以往研究文献可以发现,其余变量统计值分布均在合理范围内 。

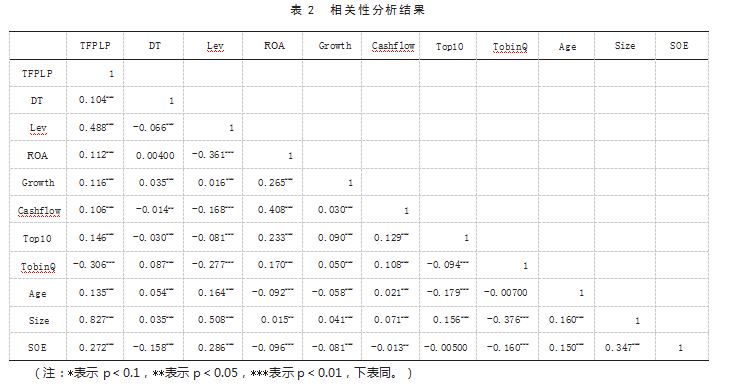

表2为皮尔逊相关性分析结果 。从表2可以看出 ,各变量之间相关系数的绝对值基本上不超 过 0.5.说明变量之间不存在严重的共线性问题 。

(二)主效应基准模型回归结果

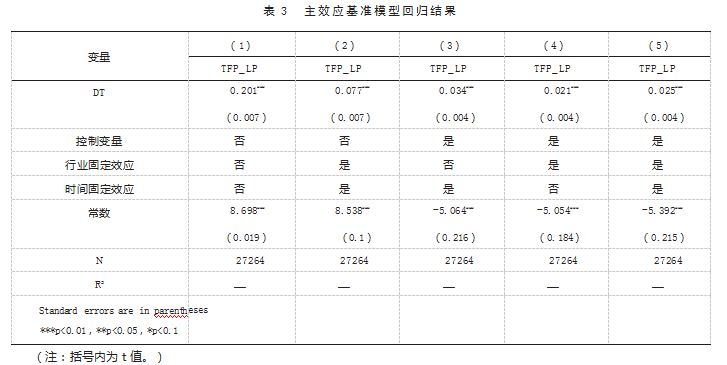

表 3 为数字化转型与企业全要素生产率关系的基准回归结果 。表 3 中 ,列( 1 )为未添加任何控 制变量的情况下 ,企业高质量发展( TFP_LP )与数字化转型( DT )间回归系数为正(估计系数 0.201 ), 并 且 在 1% 的 水 平 下 显 著 。 为 提 高 回 归 结 果 精 度 ,列( 2 )控 制 行 业 固 定 效 应 、年 份 固 定 效 应 。 列 ( 3 )~( 4 )在添加控制变量的基础上 ,分别控制行业固定效应 、年份固定效应 。列( 5 )为在添加控制 变量之后 ,控制时间 、行业双固定效应的回归结果 ,核心变量系数的方向和显著性不变(估计系数 为 0.025.p<0.01 )。 从经济意义上看 ,数字化转型水平每提升 1 个单位 ,企业高质量发展水平提升 2.5% 。 由此可见 ,无论从统计意义和经济意义上看 ,数字化转型的提高均有助于企业高质量发展的 提升 。 由此,假设 H1得到支持 。

五、内生性与稳健性检验

(一)工具变量法

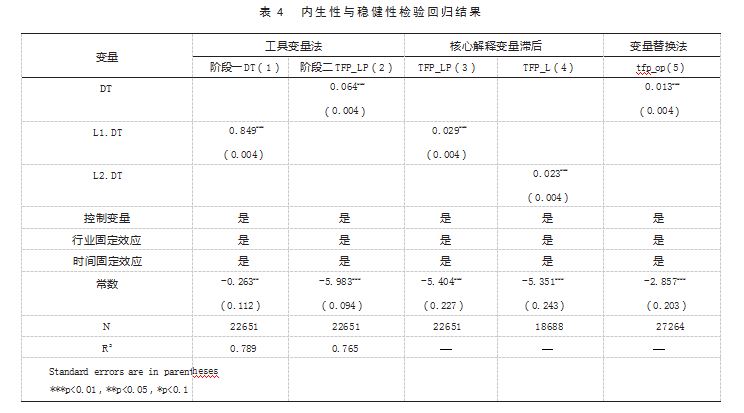

已有研究指出 ,数字化转型与企业高质量发展之间可能存在互为因果的关系 ,也就是说企业高 质量发展水平较高可能会促使企业进行数字化转型 。为缓解内生性问题 ,将滞后一期企业数字化 转型作为工具变量进行两阶段最小二乘法估计 ,结果如表 4 所示 。表 4 中列( 1 )为第一阶段的回归 结果(系数为 0.849.p<0.01 ),表明数字化转型对企业高质量发展产生驱动效应显著 ,二者关系较 为稳定 。列( 2 )结果表明 ,数字化转型与企业高质量发展水平存在显著正相关关系 。综上所述 ,数 字化转型正向影响企业高质量发展这一结论是稳健且可靠的 。

(二)核心解释变量滞后

考虑到数字化转型对企业高质量发展的影响可能存在滞后性 ,因此将数字化转型指标滞后 一 期(L1.DT)和滞后两期(L2.DT)处理,分别对企业高质量发展进行回归估计 。检验结果见表 4 列(3)、 列(4)所示,数字化转型滞后一期(L1.DT)、滞后两期(L2.DT)的估计系数均在 1%的水平上显著为正, 进一步佐证了数字化转型会对企业高质量发展产生积极的促进影响,证明研究结论具有稳健性 。

(三)变量替换法

为了避免企业高质量发展采用单一的测算方法可能会使实证结果产生偏误 ,因此采用 op 估计 法替换 lp 估计法对企业全要素生产率重新进行测算 ,作为企业高质量发展的替代指标 ,回归检验数 字化转型对企业高质量发展促进作用的稳健性 。检验结果如表 4 列( 5 )所示 ,数字化转型的回归结 果仍在 1%的水平上显著为正 ,表明改变企业高质量发展的度量方法后 ,数字化转型仍然会对企业 高质量发展产生积极的促进作用,证明研究结论具有稳健性 。

六、进一步分析

(一)机制检验

前文验证了数字化转型( DT )对企业高质量( TFP_LP )发展会产生显著的促进作用 。数字化转 型主要通过提高企业内外部沟通效率与资源配置效率 ,引起企业组织架构与商业模式的变革 ,提高 企业的内部控制质量 ,进而促进企业全要素生产率的提升 。基于此 ,得出路径:数字化转型→ 内部 控制质量 →高质量发展 。

为检验这一机制 ,引入内部控制质量( IC ),即采用“迪博数智信息科技有限公司 ”发布的企业内 部控制指数作为中介变量 。参考国内中介效应 [19] 的研究方法 ,采用逐步回归检验法 ,构建中介效应 模型如下:

TFP_LPit = α0 + α1DTit + α2Controlit +ear +ndustry +εitICit =β0 +β1DTit +β2Controlit +ear +ndustry + εit

TFP_LPit = φ0 + φ1DTit + φ2ICit + φ3Controlit +ear +ndustry + εit

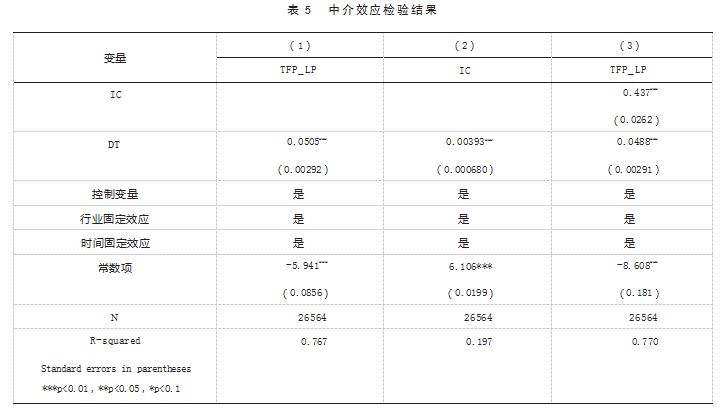

表 5报告了上述模型的回归结果 。从表 5 中列( 1 )可以看出 ,数字化转型( DT )对企业高质量发 展( TFP_LP )会产生显著的正向影响(估计系数为 0.0505.p<0.01 );列( 2 )中数字化转型( DT )对内 部控制质量( IC )具有显著的正向影响(估计系数为 0.00393.p<0.01 ),说明数字化转型能够显著提 高企业的内部控制质量 ;列( 3 )在控制了内部控制质量( IC )后 ,数字化转型对企业高质量发展依然 具有显著地促进作用(估计系数为 0.0488.p<0.01 ),且数字化转型( DT )的系数与主效应基准模型 中的系数相比 ,由 0.025 上升至 0.0488.这意味着数字化转型可以通过提高企业的内部控制质量来 促进企业高质量发展 ,证实了企业内部控制是数字化转型驱动企业高质量发展的重要渠道机制 ,假 设 H2得到支持 。

(二)调节效应检验

表 6 报告了数字普惠金融( DIF )对数字化转型( DT )与企业高质量发展( TFP_LP )关系中的调 节作用 。为了缓解交互项与自变量和调节变量之间的高度共线性 ,将自变量和调节变量进行中心 化处理 ,修正偏差 。表 6 中列( 1 )所示 ,在全样本中 ,数字化转型与企业高质量发展交互项的系数 为正 ,且在 1%水平上显著 ,表明数字普惠金融在数字化转型与企业高质量发展关系中起到了正向 调节的作用 。考虑到数字化转型在不同数字普惠金融水平下对企业高质量发展的影响可能存在 差 异 ,按 照 数 字 普 惠 金 融 水 平 的 分 位 数 将 整 体 样 本 分 为 3 组 :低 水 平 组(前 25%)、高 水 平 组(后 75%)和适度水平组( 25% ~ 75%),分别进行回归估计 ,探究数字化转型在不同数字普惠金融水平 下对企业高质量发展的影响是否有所不同 。对比三组回归系数 ,发现当数字普惠金融水平较高 时 ,数字化转型对企业高质量发展的影响力最强(在 1%的显著性水平下为正 ,且系数为 0.0503 )。 分组回归结果表明 ,数字普惠金融水平显著加强了数字化转型与企业高质量发展间的正相关关 系 ,假设 H3得到支持 。

(三)异质性分析

从公司特征角度分析数字化转型对企业高质量发展产生的影响 ,以产权性质 、企业规模 、存续年限做分样本回归 。

1.产权性质 。不同产权性质的企业在资源基础 、经营目标等方面有所差异 ,为了探究数字化转 型对不同类型企业发展质量产生的影响 ,将整体样本分为国有企业和非国有企业分别进行回归 , 具体结果如表7所示 。可以发现 ,无论是国有企业还是非国有企业 ,数字化转型对其高质量发展 的影响均在 1%水平上显著 。 国有企业的回归系数为 0.0716;非国有企业的回归系数为 0.0394 。该 结果表明 ,与非国有企业相比 ,数字化转型对国有企业发展质量的影响力略高 ,可能是因为国有 企业作为重要的经济主体 ,是我国国民经济的重要支撑 ,具有强有力的资金及政策保障 ,更容易 获得资金支持 。

2. 企业规模 。表 7 中列( 3 )和列( 4 )是按企业规模大小进行划分的 ,为了探究数字化转型对不 同规模企业高质量发展产生的影响 ,将整体样本按照企业总资产的中位数分为大规模企业和小规 模企业 ,然后进行分组回归 。可以发现 ,无论是大规模企业还是小规模企业 ,数字化转型对其高质 量 发 展 的 影 响 均 在 1% 水 平 上 显 著 ,小 规 模 企 业 的 回 归 系 数 为 0.0509.大 规 模 企 业 的 回 归 系 数 为 0.117 。该结果表明 ,与小规模企业相比 ,数字化转型对大规模企业高质量发展的影响力略高 ,可能 是因为规模较大的企业规模自身资源更多 ,可以更好地整合利用各类要素资源 ,管理体系更为完 善,内部控制质量更高 。

3. 存续年限 。数字化转型在不同生命周期阶段对企业高质量发展的影响作用可能也存在差 异 ,故以企业年龄作为分组依据 ,将整体样本分为高年限组和低年限组进行回归分析 ,结果如表7 所示 。可以看出 ,数字化转型对处于不同生命周期企业高质量发展的影响均在 1%水平上显著 ,低 年限组企业的回归结果显示数字化转型( DI )对企业高质量发展的回归系数为 0.0511.高年限组企 业的回归结果显示数字化转型( DI )的回归系数为 0.0480 。该结果表明 ,与高年限组企业相比 ,数字 化转型对低年限组企业高质量发展的影响力略高 ,可能是因为年轻企业更容易接受无边界化的组 织结构,企业创新意识较强,同时,政府补贴有效缓解了初创企业的融资约束压力 。

七、研究结论与建议

(一)研究结论

我们以沪深A股 2011 — 2021 年上市公司为初始样本 ,深入探究数字化转型对企业高质量发展 的影响效应 、作用机制以及数字普惠金融水平对两者关系的调节作用 。研究发现 ,数字化转型对企 业高质量发展具有显著的正向影响 ,并在进行了内生性检验 、稳健性检验后仍得到相同结论 。进一 步分析数字化转型对企业高质量发展的具体作用机制后发现 ,企业内部控制质量是数字化转型驱 动企业高质量发展的重要渠道机制 。紧接着探讨了数字普惠金融水平对数字化转型与企业高质量 发展两者关系的调节作用 ,发现较高的数字普惠金融水平可以有效强化数字化转型对企业高质量 发展的正向影响 。异质性分析表明:与非国有企业相比 ,国有企业的数字化转型对其高质量发展产 生的驱动作用更强 ;与小规模企业相比 ,数字化转型对大规模企业高质量发展的积极影响更为明 显;与存续年限较长的企业相比,数字化转型对年轻企业高质量发展的促进作用更大 。

(二)建议

第一 ,数字化转型是提升企业全要素生产率的新引擎 ,积极推进新型数字基础设施建设 ,助推 企业高质量发展 。企业要加大数字技术在企业各个环节的应用 ,将数字技术与企业现有资源相结 合 ,提高企业的资源配置效率 ,促进企业组织结构 、商业模式 、管理模式的转变 ,增强企业数字化转 型的能力 ,推动企业质量发展迈向更高阶段 。 比如:加快布局 5G 技术 、建设大数据中心等 ,广泛运 用人工智能 、区块链等技术 ,充分利用互联网思维对传统生产方式进行改造 ;加快建设智能工厂和 数字工厂 ,加大研发投入 ,全方位智能升级传统业务链条 ,促进企业管理与商业模式创新 ,提高企 业劳动生产效率 。 同时 ,企业也要完善信息沟通与传递渠道 ,改善内外部沟通机制 ,提高企业经营 管理效率与风险管理效率 。

第二 ,较高的内部控制质量有利于促进企业高质量发展 。利用数字化转型提升企业的内部治 理水平 ,从内部环境 、风险评估 、控制活动 、信息与沟通和内部监督五个方面进一步完善企业的内 部控制体系 ,一方面推进企业产业链 、供应链智能化转型 ;另一方面加大数字化人才投入 ,全面完 善企业的治理机制,提高内部控制质量,推动企业质量发展迈向更高阶段 。

第三 ,数字普惠金融发展能为企业高质量发展提供动力 。要大力发展数字普惠金融 ,利用大数据 、区块链 、人工智能等技术创新 ,将传统金融与数字技术相融合 ,优化数字金融的服务体制机制 , 深化数字金融体制改革 ,加强数字金融的监管 ,缓解企业融资约束问题 ,为企业高质量发展提供良 好的金融环境 。

第四 ,国有企业是我国国民经济的命脉 ,要加快推进国有企业数字经济与实体经济的深度融合 ,提高国有企业的数字化转型程度 ,促进国有企业组织结构 、商业模式等的变革 ,提高企业内部 控制质量,充分发挥数字化转型对企业发展的积极影响 。

【参考文献】

[1] 陈冬梅,王俐珍,陈安霓.数字化与战略管理理论——回顾、挑战与展望[J].管理世界,2020,36(5):220-236+20.

[2] 涂心语,严晓玲 .数字化转型、知识溢出与企业全要素生产率——来自制造业上市公司的经验证据[J].产业经 济研究,2022(2):43-56.

[3] 赵宸宇,王文春,李雪松 .数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[4] 李唐,李青,陈楚霞 . 数据管理能力对企业生产率的影响效应——来自中国企业—劳动力匹配调查的新发现 [J]. 中国工业经济,2020(6):174-192.

[5] 祁怀锦,曹修琴,刘艳霞 . 数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改 革,2020(4):50-64.

[6] 张吉昌,龙静 . 数字化转型、动态能力与企业创新绩效——来自高新技术上市企业的经验证据[J].经济与管 理,2022,36(3):74-83.

[7] 肖静华 .企业跨体系数字化转型与管理适应性变革[J].改革,2020(4):37-49.

[8] 李辉 .数字经济推动企业向高质量发展的转型[J].西安财经大学学报,2020,33(2):25-29.

[9] 张婧. 内部审计数字化转型实践探索——以中国人民银行贵阳中心支行为例[J].中国内部审计,2021(6):54-58.

[10] 郭檬楠,李校红 . 内部控制、社会审计与企业全要素生产率:协同监督抑或互相替代[J].统计与信息论坛, 2020,35(11):77-84.

[11] 唐松,赖晓冰,黄锐 .金融科技创新如何影响全要素生产率:促进还是抑制? ——理论分析框架与区域实践 [J]. 中国软科学,2019(7):134-144.

[12] 王宏鸣,孙鹏博,郭慧芳 . 数字金融如何赋能企业数字化转型? ——来自中国上市公司的经验证据[J].财经 论丛,2022(10):3-13.

[13] 吴武清,田雅婧 . 企业数字化转型可以降低费用粘性吗? ——基于费用调整能力视角[J].会计研究,2022 (4):89-112.

[14] 张任之 .数字技术与供应链效率:理论机制与经验证据[J].经济与管理研究,2022,43(5):60-76.

[15] 黄锐,赖晓冰,赵丹妮,汤子隆 . 数字金融能否缓解企业融资困境——效用识别、特征机制与监管评估[J].中 国经济问题,2021(1):52-66.

[16] 任曙明,吕镯 . 融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究[J].管理世界, 2014(11):10-23+187.

[17] 杜勇,张欢,陈建英 . 金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12): 113-131.

[18] 李佳霖,张倩肖,董嘉昌 .金融发展、企业多元化战略与高质量发展[J].经济管理,2021,43(2):88-105.

[19] 温忠麟,方杰,谢晋艳,欧阳劲樱 . 国内中介效应的方法学研究[J].心理科学进展,2022,30(8):1692-1702.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网

生产批量问题是物流企业进行生产决策经常遇到... 详细>>

如何设计有效的环境治理政策, 是学术界和政策... 详细>>