SCI论文(www.lunwensci.com)

【摘 要】 ESG 投资是一种弘扬经济可持续发展 、倡导社会责任投资的投资理念,在机构投资 者的关注以及我国政府的推动下,这种投资理念逐渐在国内被接受 。 以 2017 年 7 月至 2022 年 6 月我国 A 股上市公司数据为样本,在 Fama-French 五因子模型的基础上加入 ESG 因子,构造了六 因子模型,对上市公司 ESG 评级与其股票收益率之间的关系进行实证研究 。结果表明:ESG 评级 更高的上市公司,其股票收益率越高;在新冠疫情的冲击下,ESG 评级对市场具有更强的正向筛 选作用 。有助于了解 ESG 责任投资理念在中国 A 股市场的接受度,并为我国的市场监管者和投 资者提出了监管和投资建议 。

一、引言

全球正面临着资源短缺 、环境恶劣和社会矛盾等一系列问题,绿色金融 、责任投资 、可持续发展 等概念在国际上逐渐流行 。20 世纪以来 ,ESG 成为衡量企业可持续发展能力的一项重要指标 ,也 是投资者们在进行投资决策时必须考虑的一个重要因素,具体包括环境保护 、社会责任和公司治理 三个维度 。在以利益最大化为目标的市场上 ,环境污染问题愈发严重 ,全球气候变暖 、温度持续上 升 、山 火 不 断 ,极 端 天 气 频 繁 出 现 ,因 此 应 对 环 境 污 染 、追 求 可 持 续 发 展 是 全 人 类 共 同 的 研 究 课 题 。2015 年 9 月 ,联合国通过了可持续发展目标 ,这为世界提出了下一个十五年的发展目标 ,旨在 应对环境 、能源 、气候 、经济 、社会挑战 ,促进全球的全面可持续发展 。 同年 9 月,“建设绿色金融体 系 ”在中共中央 、国务院发布的《生态文明体制改革总体方案》中提出 。2020 年 7 月 ,中国“十四五 ” 规划中提倡以高质量发展为导向 ,实现经济的绿色低碳转型 ,这更加强化了国内投资者的 ESG 责 任投资理念 。2020 年 9 月,习近平总书记在第七十五届联合国大会上明确提出中国的“双碳 ”目标,即 中国力争在 2030年前使二氧化碳的排放量达到一个峰值,2060 年前实现碳中和;碳市场(全国碳排放 权交易市场)也于 2021 年 7 月 16 日开市;2022年第二届中国 ESG 与可持续发展国际峰会在上海举行。

在全球可持续发展的大背景下 ,ESG 评价体系建设和完善对于实现“双碳 ”目标以及经济的可 持续发展具有重要意义 。这就使得企业在进行经营决策时,不仅要追求经济效益,同时也要追求环 境效益和社会效益,力求在三者之间达到平衡 。 国外主要的 ESG 评价体系包括 MSCI 、富时罗素 、彭 博等 。而国内由于资本市场的不成熟和信息披露制度的不完善,ESG 评价体系起步较晚,直到 2015 年才有两家评级机构(即商道融绿 、社会价值投资联盟)对 A股上市公司进行 ESG 评级 ,且参评的 企业也占少数 。我们选择社会价值投资联盟和商道融绿的 ESG 评级信息 ,研究企业 ESG 评级与股 票收益率之间的关系 。

二、文献综述

(一)定价模型研究

股票收益率一直以来都是国内外学者们研究的重点 。美国学者 William Sharpe( 1964 )[1] 提出了著名的资本资产定价模型(Capital Asset Pricing Model 简称 CAPM),主要研究用于资本市场中资产 的预期回报率与风险资产之间的关系 。随着资本市场的发展,Fama and French( 1992)[2] 通过对美股 市场进行研究 ,发现 CAPM 模型中的贝塔值并不能解释不同股票回报率的差异 ,因此构建了 Fama- French 三因子模型 。Fama and French(2015)[3]在三因子模型的基础上,发现了另外两个因子也影响股 票收益率,由此提出了 Fama-French五因子模型 。 国内学者李志冰(2017)[4] 以 A 股数据为样本,考察 了五因子模型在 A 股的应用,研究表明,五因子在国内资本市场上也同样具有非常强的解释力。

(二)企业 ESG表现与其财务绩效关系研究

国外对于 ESG责任投资的研究比较早,但关于企业 ESG 评级与其财务绩效之间的关系,国内外 学者尚未形成统一的结论 。Boyle( 1997 )[5] 新古典学派学者指出 ,企业的 ESG表现与其财务绩效呈 负相关关系 ,因为企业在环境保护 、社会责任方面的投资并不能增加企业经营利润 ,持同样观点的 还有 Sen and Korschun( 2006 )[6] 。但是随着资本市场的发展 ,越来越多的投资者发现企业 ESG 表现 与财务绩效成正比关系 。Chelawa( 2016 )[7] 通过实证研究,证明了 ESG 绩效与其财务绩效成正比,并 且 较 好 的 ESG 表 现 有 利 于 企 业 的 长 期 利 益 。 Ali Faremi et al.( 2017 )[8] 等 研 究 表 明 企 业 的 ESG 表 现 、信息披露质量与企业价值之间呈正向关系 。张琳等( 2019 )[9] 研究证明了企业 ESG 评分与企业 价值成正比,且在非国企 、小规模 、非污染行业中两者的正向关系更强 。王双进 、田原等( 2022 )[10] 通 过对我国 405家工业企业进行实证研究 ,发现我国工业企业的 ESG 表现与其财务绩效之间呈 U 型 关 系 ,同 时 还 发 现 在 采 用 竞 争 战 略 的 企 业 中 ,ESG 表 现 与 财 务 绩 效 之 间 的 U 型 关 系 更 加 明 显 。 王琳璘等( 2022 )[11] 研究发现企业 ESG 表现与其财务绩效之间呈正相关 ,同时还发现在非国企 、信息 披露质量较高以及市场效率更高的企业当中其 ESG 与财务绩效的正向关系更强 。

(三)企业 ESG表现与其股票收益率关系研究

在 ESG表现与股票收益率的相关研究中 ,学者们的结论各不相同 。部分学者认为 ESG 表现与 股票收益率呈正相关 ,比如 Kempf and Osthoff( 2007 )[12] 将股票按 ESG 评分分为高分组 、低分组 ,发 现高分组股票能够获得更多的投资回报 。Statman and Glushkov( 2009 )[13] 研究发现相对于 ESG 表现 较差的公司 ,ESG 表现较好的公司能够获得更多回报 ,并且后者能够为投资者带来正向的超额收 益 。马喜立( 2019 )[14] 通过对 A 股上市公司 2016 — 2018 年股票周收益率的研究 ,发现 ESG 评分与股 票周收益率呈显著正相关 。周方召( 2020 )[15] 等发现 ,机构投资者更加偏好 ESG 表现较高的股票 ,并 且 ESG表现好的股票能够带来更大的回报率 ,如疫情期间 ,相对于 ESG表现较差的股票 ,高 ESG 评 分股票的累计超额收益率更高 。李瑾( 2021 )[16] 采用了华政 、商道融绿以及社投盟三家 ESG 评级机 构的数据证明了高 ESG 表现的公司具有更高的股票收益率 。张小溪( 2022 )[17] 基于 ESG“ 101 ”框架 研究发现高 ESG 评分公司能获得更高的超额收益率 ,且组成部分 E 、S 的高评分对收益率也有着显 著的正向影响 。但也有一部分学者研究发现企业 ESG 责任评级与其股票收益率的关系并不显著 , 甚至呈负相关 ,比如 Gregory( 1997 )[18] 研究了 18 个国家的基金 ,发现其 ESG 表现好的投资组合其回 报率反而越低 ,Brammer( 2006 )[19] 也得出了相同结论 。Zhang et al( 2022 )[20] 研究发现 A 股的 ESG 评 级与超额收益率之间不存在显著的正向关系,而是呈现 U 型关系 。

三、研究假设

近年来,我国各界越来越重视环境 、社会责任和公司治理的问题,特别是在一些重污染行业,国 家会强制要求其披露有关环保 、社会责任方面的信息 。企业的 ESG表现显得尤为重要,较好的 ESG 表现能够帮助企业提升品牌信誉 、树立社会形象 ,因此更受投资者青睐 ,其股票超额收益率也会更 高 。然而 ,部分投资者认为 ESG评级低的股票会承担更多的风险 ,需要更多的风险补偿 ,因此存在 更高的预期收益率;另外,ESG 是非财务指标,ESG 表现较好的公司不一定会为企业带来短期利益, 反而会增加企业“不必要 ”的经营成本 ,从而导致更低的企业价值和股票收益率 。ESG 在国内刚起 步 ,国内学者大多数研究 ESG 表现与企业价值 ,对 ESG表现与股票收益率方面的研究还较少 。 因 此,提出第一个假设:

H1:相对于较低ESG 评级公司,较高 ESG 评级公司能获得更高的股票收益率 。

2020 年初,我国新冠疫情暴发,直至现在全球疫情也仍在蔓延,这不仅影响了企业的生产经营,也给 A股市场带来了巨大的冲击 。根据前文分析,ESG 评级较好的公司能够更好地履行社会责任、具有 更好的社会信誉与企业形象,有着较强的持续经营能力,所以遇到全球疫情、灾害等市场不利条件时, ESG 表现好的企业更能稳定投资者的信心 。 因此,我们推测,相较于平时,在市场不利的情况下,投资 者更加重视企业 ESG 表现,并将 ESG 评分作为更重要的参考依据 。基于此,提出第二个假设:

H2:新冠疫情暴发使得企业 ESG 表现的市场筛选作用增强 。

四、研究设计

(一)样本数据选取与处理

选取 2017 年 7 月至 2022 年 6 月我国 A 股上市公司数据 。其中 ,ESG 评级数据选取商道融绿和 社会价值投资联盟这两个权威评级机构 ,这两个机构的数据均来自 Wind 数据库 ;选取的股票收益 率 、流通市值 、账面价值 、营业利润等其他数据均来自 CSMAR 国泰安数据库 。并对选取的数据进 行了处理:剔除数据缺失的公司;剔除了银行 、保险等金融类公司;剔除 ST 公司;对连续型变量进行 了 1%的缩尾处理 。最终,样本涉及 280 家上市公司,71840 个公司周度观测值 。

(二)实证数据采集与构造

1. 投 资 组 合 划 分 与 因 子 构 建 。 采 用 Fama and French( 2015 )的 2×3 分 组 法 ,对 2017 年 7 月 — 2022 年 6月的数据进行以下分类 。划分市值组合:首先对于 t 年 7 月-t+1 年 6月的股票 ,按 t 年 6 月 底的流通市值的中位数 ,把全体股票分为两组(剔除市值为 0的股票),小于中位值的为小市值组 ( S ),大于中位值的为大市值组( B );划分账面市值( B/M )比组合:对于 t 年 7 月-t+1 年 6月的股票 , 按 t-1 年末的股票账面市值比排序 ,取 30%和 70%分位点 ,大小位于前 30%(包含 30% ,下同)的股票 为高账面市值比组( H ),位于后 30%的股票为低账面市值比组( L ),位于 30%~70%(包含 70%)的股 票为中账面市值比组( M ),然后将市值和账面市值比两个指标交叉 ,将全体股票分成 SH 、SM 、SL 、 BH 、BM 、BL 六组 ;划分盈利能力( OP )组合:用 t-1 年末的营业利润/所有者权益来衡量企业盈利能 力 ,前 30%为高盈利组( R ),后 30%为低盈利组( W ),其余为中间组( M ),然后将全体股票分成 SR 、 SM 、SW 、BR 、BM 、BW 六组;划分投资模式( INV )组合:用(t-1 年末总资产-t-2 年末总资产)/t-2 年 末总资产来衡量企业的投资模式 ,前 30%为激进组( A ),后 30%为保守组( C ),其余为中间组( N ), 然后将全体股票分成 SC 、SN 、SA 、BC 、BN 、BA 六组;划分 ESG 组合:用 t 年 6月末的商道融绿和社会 价值投资联盟的 ESG 评级数据衡量企业 ESG 表现,前 30%为高评级组( G ),后 30%为低评级组( D ), 其余为中间组( N ),然后将全体股票分成 SG 、SN 、SD 、BG 、BN 、BD 六组 。 因子构建方法:

SMBB/M=( SH+SM+SL )/3-( SH+SM+SL )/3

SMBop=( SR+SM+SW )/3-( SR+SM+SW )/3

SMBInv=( SC+SN+SA )/3-( SC+SN+SA )/3

SMBESG=( SG+SN+SD )/3-( SG+SN+SD )/3

SMB=( SMBB/M+SMBOP+SMBINV+SMBESG )/4

HML=( SH+BH )/2-( SL+BL )/2;RMW=( SR+BR )/2-( SW+BW )/2

CNA=( SA+BA )/2-( SC+BC )/2;ESG=( SG+BD )/2-( SG+BD )/2

其中 ,SH 、SM 、SL 、BH 、BM 、BL 、SR 、SM 、SW 、BR 、BM 、BW 、SC 、SN 、SA 、BC 、BN 、BA 、SG 、SN 、 SD 、BG 、BN 、BD 表示各组的流通市值加权平均组合收益率 。 月收益率 、市值 、账面市值比 、盈利能 力 、投资模式 、ESG 评分大小分类的时间分界点如表 1 所示 。

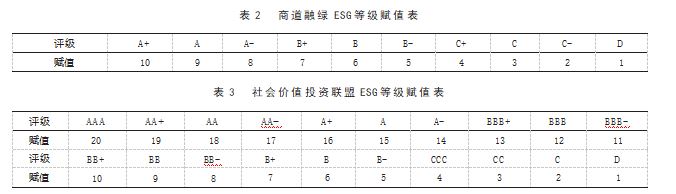

根据研究需要 ,将商道融绿的 ESG 评级转换为数字由低到高赋为 1 到 10.如表 2 所示 ;将社会 价值投资联盟的 ESG评级转换为数字由低到高赋为 1 到 20.如表 3 所示 。

2.模型设定 。一是企业 ESG评级与其股票收益率的关系 。为了探究我国企业 ESG 评级能否给 企业带来更好的股票收益率 ,分别在 Fama-French五因子模型( 1 )的基础上引入了 ESG 评级因子 , 构造了 Fama-French5+ESG 六因子模型:

Rit-Rf= α i+ β 1( Rmt-Rf)+ β 2SMBt+ β 3HMLt+ β 4RMWt+ β 5CNAt+ ε it ( 1 )

Rit-Rf= α i+ β 1( Rmt-Rf)+ β 2SMBt+ β 3HMLt+ β 4RMWt+ β 5CNAt+ β 6ESGt+ ε it ( 2 )

其中 ,Rit 表示 t 时期个股收益率;Rf 表示无风险收益率 ,选取中国人民银行公布的人民币一年 整取整存基准利率 ;Rmt-Rf 表示 t 时期市场风险溢价因子 ,Rm 为上述各组的流动市值加权平均收 益率 ;SMB 表示市值因子;HML 表示账面市值比因子;RMW 表示盈利因子 ;CNA表示投资模式因 子 ;ESG 表示 ESG 评级因子 ,如果评级因子为正 ,则表明 ESG 评级较高的公司能给企业带来更高的 股票收益率 。

二是新冠疫情冲击下 ESG 评级对股票收益率的影响 。为探究疫情期间企业 ESG 表现与其股票 收益率之间的关系,构建如下模型:

Rit-Rf= α i+ β 1( Rmt-Rf)+ β 2SMBt+ β 3HMLt+ β 4RMWt+ β 5CNAt+ β 6ESGt+ β 7COV+ β 8COV×ESGt+ ε it

( 3 )

其中,COV 为虚拟变量,当 t=2020 年时:COV=1.其余年份:COV=0.COV×ESGt 为疫情与 ESG 因 子的交互项 ,若该交互项系数为正 ,则说明 ESG 表现与其股票收益率之间成正比关系 ,且在疫情期 间,企业 ESG表现的市场正向筛选作用更明显 。

五、研究结果分析

(一)描述性统计与相关性分析

从表 4 可知 ,市值因子系数为正 ,说明小市值股票的平均收益率大于大市值股票 ;而 HML 因子 系数为负 ,意味着低账面市值比的股票收益率更高 。RNW 因子系数为正 ,意味着相对于盈利性弱 的股票 ,盈利性强的股票收益率更高 ;CNA 因子系数为负 ,意味着相较于投资激进的企业 ,市场更 偏好投资保守的企业 。GND 因子系数为正,代表着 ESG评分与股票收益率成正比 。

利用股票的周度收益率 ,将全体股票按照 ESG 因子从小到大分为 5 组 ,得到不同组的组合平均 收益率 ,并求出 ESG 多空组合收益率 ,即收益率之差 。从表 5第二列可以看出 ,ESG 因子越大 ,股票的收益率越高 ,周度收益率从 0.031%增加到 0.278% ,相差 0.247% ,由此可知企业的 ESG评级与股票 收益率呈正向关系 。进一步运用 CAPM模型以及 Fama-French 三因子模型对组合收益率进行调整 并得到调整后的风险收益率 alpha 。从表 5第三 、第四列可以看出,经风险调整后的股票收益率依然 和 ESG 因 子 大 小 成 正 比 ,尤 其 是 经 Fama-French 三 因 子 模 型 调 整 后 ,大 小 组 的 差 异 增 加 到 了 0.456%,换算为年化收益率为 23.712%,表明企业 ESG 表现越好,其对应的股票收益率越高 。

(二)模型线性回归结果分析

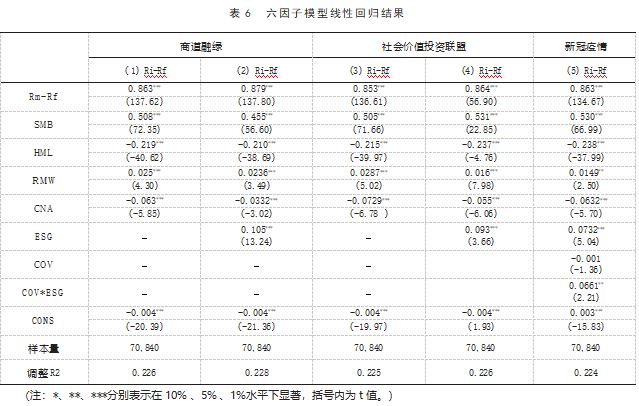

表 6第二列结果显示 ,市场风险溢价因子系数显著为 0.863.t 统计量为 137.62.说明市场组合收 益率对个股收益率的正向影响很显著 ;市值因子系数为 0.508.t 统计量为 72.35.意味着相较于市值 大的企业 ,小市值企业能获得更大的回报率 ;而 HML 因子系数显著为 -0.219.t 统计量为 -40.62.意 味着低账面市值比的股票收益率更高 。RMW 因子系数显著为 0.025.t 统计量为 4.3.意味着相对于 盈利性弱的股票 ,盈利性强的股票收益率更高 ;CNA 因子系数为负 -0.063.t 统计量为 -5.85.意味着 相较于投资激进的企业 ,市场更偏好投资保守的企业 ,说明在市场不稳定的大环境下 ,投资者更偏 好投资稳健的企业 ;无论是商道融绿的 ESG 评级还是社会价值投资联盟的 ESG 评级 ,GND 因子系 数显著为正(分别为 0.105 和 0.093 ),t 统计量分别为 13.24 和 3.66.意味着 ESG 表现好的公司,其股票 收益率越高 ,假设 1 成立 。 另外 ,表 7进行了六因子模型冗余检验 ,结果表明 ,经过其他五个因子调 整之后,市场仍存在显著的 ESG 评级效应 。

(三)在新冠疫情期间 ESG表现的市场筛选作用

2020 年初 ,我 国新冠 疫情暴发 ,对股票 市场造 成 了不 利 的 影 响 ,同 时也 影 响 了投 资 者对股票 的 选择 。 由表 6第( 5 )列可知 ,虚拟变量与 ESG 评级的交互系数显著为正 。这说明在市场更不利的条 件下 ,投资者会更青睐 ESG 表现较好的公司 ,因为 ESG表现好的公司持续发展能力更强 ,更能抵御 外界风险,所以假设 2 成立,即在新冠疫情的冲击下,企业的 ESG 评分与其收益率成正比关系,且比 非暴发期间的正向筛选作用更强 。

(四)稳健性检验

为检验回归结果的稳健性,现基于月度数据对回归方程进行稳健性检验,结果如表 8 所示 。从表 8 可以看出,ESG 与股票收益率显著成正比,假设 1 成立;在新冠疫情期间,疫情与 ESG 因子的交互系 数显著为正,说明了疫情暴发期间 ESG 评级对股票收益率影响比非疫情暴发期间更大,假设 2 成立。

六、结论和启示

基 于 我 国 A 股 上 市公 司 2017 年 7 月至 2021 年 6月 的股票数 据 以及 商道 融绿和社会价值投 资联 盟 两 家评级机 构 的 ESG 评级数 据 ,运 用六 因 子模 型研 究 了 我 国 上 市公 司 ESG 评级对 其股票 收益 率 的 影 响 。研 究表 明 ,我 国 上 市 公 司 ESG评 级对股 票 收 益 率 有 显 著 的 正 向 影 响 作 用 。在 此基础 上 , 进 一 步 研 究 了 在 疫 情 暴 发 期 间 ,投 资 者 是 更 加 看 重 上 市 公 司 的 ESG 评 级 还 是 忽 略 企 业 的 ESG 表 现,结果证明,相较于平时,在疫情暴发期企业的 ESG 表现更能正向影响企业的股票收益率 。

研 究 结 果 表 明 ,我 国 A股 市 场 已 经 逐 渐 接 受 ESG 责 任 投 资 、社 会 责 任 投 资 理 念 ,但 由 于 中 国 ESG 责任投 资起步较 晚 ,在信 息披露质 量 、ESG 评级标 准 、ESG 评级体 系 等方 面 与 国 外相 比 都不够 完 善 ,通 过 企 业 、投 资 者 、监 管机 构 以 及 学术 界 的 共 同 努 力 ,中 国 的 ESG投 资 理 念 与体 系必 将快 速 形 成 。 因 此 ,对 中 国 企 业 、机 构投 资 者 、政 府 监 管机 构 提 出 了 以 下 建 议:第 一 ,对 于 企 业 而 言 ,其 的命运和社会责任是一体的 ,切不可为了节约短期成本 、寻求短期利益而破坏环境 、损害自己的社会 声誉 ,企业在生产经营的同时 ,也应注意对环境的影响 ,并且主动承担相应的社会责任 ;第二 ,对于 机构投资者而言,其作为专业的投资者,应当在众多投资者当中发挥领导作用以及在资本市场中发 挥自身的监管作用 ,还应重视 ESG责任投资 ,这不仅可以引导个人投资者关注企业 ESG 表现 ,还能 把自身的风险控制在低水平 ,同时也会获得更好的收益率 ;第三 ,对于市场监管者而言 ,应当制定 规范 、统一的信息披露制度和信息披露标准 ,这样评级机构才能在进行分析 、评级时有更深 、更广 的数据作为基础 。

【参考文献】

[1] Sharpe W F.Capital asset prices:A theory of market equilibrium under conditions of risk[J].The journal of finance,1964.19(3):425-442.

[2] Fama E F,French K R.The cross ‐section of expected stock returns[J].the Journal of Finance,1992.47 (2):427-465.

[3] Fama E F,French K R.A five-factor asset pricing model[J].Journal of financial economics,2015.116 (1):1-22.

[4] 李志冰,杨光艺,冯永昌,景亮 .Fama-French 五因子模型在中国股票市场的实证检验[J].金融研究,2017(6): 191-206.

[5] Boyle,E.J.,Higgins,M.M.and Rhee,G.S.Stock Market Reaction to Ethical Initiatives of Defense Contrac- tors:Theory and Evidence[J].Critical Perspectives on Accounting,1997.8(6):541-561.

[6] Sen,S.,Bhattacharya,C.B.and Korschun,D.The Role of Corporate Social Responsibility in Strengthen- ing Multiple Stakeholder Relationships:A Field Experiment.Journal of the Academy of Marketing Science [J].Journal of the Academy of Marketing Science,2006.34(2):158-166.

[7] Carhart M M .On Persistence in Mutual Fund Performance[J].The Journal of Finance,1997.

[8] Ali Faremi,Martin Glaum,Stefanie Kaiser.ESG performance and firm value:The moderating role of disclosure[J].Global Finance Journal,2017(38):45-64.

[9] 张琳,赵海涛 .企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于 A 股上市公司的实证研究[J]. 武汉金融,2019(10):36-43.

[10] 王双进,田原,党莉莉 .工业企业 ESG 责任履行、竞争战略与财务绩效[J].会计研究,2022(3):77-92.

[11] 王琳璘,廉永辉,董捷 .ESG 表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[12] Kempf A.and Osthoff P.The effect of socially responsible investing on portfolio performance[J].Eu- ropean Financial Management,2007.13(5):908-922.

[13] Statman M.and Glushkov D.The wages of social responsibility[J].Financial Analysts Journal,2009.65 (4):33-46.

[14] 马喜立.ESG 类股票投资价值分析——基于中国 A 股上市公司的实证研究[J].中国市场,2019(32).

[15] 周方召,潘婉颖,付辉 . 上市公司 ESG 责任表现与机构投资者持股偏好——来自中国 A 股上市公司的经验证 据[J].科学决策,2020(11):15-41.

[16] 李瑾 .我国 A 股市场 ESG 风险溢价与额外收益研究[J].证券市场导报,2021(6):24-33.

[17] 张小溪,马宗明 .双碳目标下 ESG 与上市公司高质量发展——基于 ESG“101 ”框架的实证分析[J].北京工业大 学学报(社会科学版),2022.22(5):101-122.

[18] Gregory A.,Matatko J.and Luther R.Ethical unit trust financial performance:small company effects and fund size effects[J].Journal of Business Finance & Accounting,1997.24(5):705-725.

[19] Brammer S.,Brooks C.and Pavelin S.Corporate social performance and stock returns:UK evi- dence from disaggregate measures[J].Financial management,2006.35(3):97-116.

[20] Zhang Xiaoke,Zhao Xuankai,He Yu.Does It Pay to Be Responsible? The Performance of ESG Investing in China[J].Emerging Markets Finance and Trade,2022.58(11).

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/73070.html