SCI论文(www.lunwensci.com)

【摘要】ESG投资是一种弘扬经济可持续发展、倡导社会责任投资的投资理念,在机构投资者的关注以及我国政府的推动下,这种投资理念逐渐在国内被接受。以2017年7月至2022年6月我国A股上市公司数据为样本,在Fama-French五因子模型的基础上加入ESG因子,构造了六因子模型,对上市公司ESG评级与其股票收益率之间的关系进行实证研究。结果表明:ESG评级更高的上市公司,其股票收益率越高;在新冠疫情的冲击下,ESG评级对市场具有更强的正向筛选作用。有助于了解ESG责任投资理念在中国A股市场的接受度,并为我国的市场监管者和投资者提出了监管和投资建议。

【关键词】ESG评级;股票收益率;Fama-French五因子模型;新冠疫情

一、引言

全球正面临着资源短缺、环境恶劣和社会矛盾等一系列问题,绿色金融、责任投资、可持续发展等概念在国际上逐渐流行。20世纪以来,ESG成为衡量企业可持续发展能力的一项重要指标,也是投资者们在进行投资决策时必须考虑的一个重要因素,具体包括环境保护、社会责任和公司治理三个维度。在以利益最大化为目标的市场上,环境污染问题愈发严重,全球气候变暖、温度持续上升、山火不断,极端天气频繁出现,因此应对环境污染、追求可持续发展是全人类共同的研究课题。2015年9月,联合国通过了可持续发展目标,这为世界提出了下一个十五年的发展目标,旨在应对环境、能源、气候、经济、社会挑战,促进全球的全面可持续发展。同年9月,“建设绿色金融体系”在中共中央、国务院发布的《生态文明体制改革总体方案》中提出。2020年7月,中国“十四五”规划中提倡以高质量发展为导向,实现经济的绿色低碳转型,这更加强化了国内投资者的ESG责任投资理念。2020年9月,习近平总书记在第七十五届联合国大会上明确提出中国的“双碳”目标,即中国力争在2030年前使二氧化碳的排放量达到一个峰值,2060年前实现碳中和;碳市场(全国碳排放权交易市场)也于2021年7月16日开市;2022年第二届中国ESG与可持续发展国际峰会在上海举行。

在全球可持续发展的大背景下,ESG评价体系建设和完善对于实现“双碳”目标以及经济的可持续发展具有重要意义。这就使得企业在进行经营决策时,不仅要追求经济效益,同时也要追求环境效益和社会效益,力求在三者之间达到平衡。国外主要的ESG评价体系包括MSCI、富时罗素、彭博等。而国内由于资本市场的不成熟和信息披露制度的不完善,ESG评价体系起步较晚,直到2015年才有两家评级机构(即商道融绿、社会价值投资联盟)对A股上市公司进行ESG评级,且参评的企业也占少数。我们选择社会价值投资联盟和商道融绿的ESG评级信息,研究企业ESG评级与股票收益率之间的关系。

二、文献综述

(一)定价模型研究

股票收益率一直以来都是国内外学者们研究的重点。美国学者William Sharpe(1964)[1]提出了著名的资本资产定价模型(Capital Asset Pricing Model简称CAPM),主要研究用于资本市场中资产的预期回报率与风险资产之间的关系。随着资本市场的发展,Fama and French(1992)[2]通过对美股市场进行研究,发现CAPM模型中的贝塔值并不能解释不同股票回报率的差异,因此构建了Fama-French三因子模型。Fama and French(2015)[3]在三因子模型的基础上,发现了另外两个因子也影响股票收益率,由此提出了Fama-French五因子模型。国内学者李志冰(2017)[4]以A股数据为样本,考察了五因子模型在A股的应用,研究表明,五因子在国内资本市场上也同样具有非常强的解释力。

(二)企业ESG表现与其财务绩效关系研究

国外对于ESG责任投资的研究比较早,但关于企业ESG评级与其财务绩效之间的关系,国内外学者尚未形成统一的结论。Boyle(1997)[5]新古典学派学者指出,企业的ESG表现与其财务绩效呈负相关关系,因为企业在环境保护、社会责任方面的投资并不能增加企业经营利润,持同样观点的还有Sen and Korschun(2006)[6]。但是随着资本市场的发展,越来越多的投资者发现企业ESG表现与财务绩效成正比关系。Chelawa(2016)[7]通过实证研究,证明了ESG绩效与其财务绩效成正比,并且较好的ESG表现有利于企业的长期利益。Ali Faremi et al.(2017)[8]等研究表明企业的ESG表现、信息披露质量与企业价值之间呈正向关系。张琳等(2019)[9]研究证明了企业ESG评分与企业价值成正比,且在非国企、小规模、非污染行业中两者的正向关系更强。王双进、田原等(2022)[10]通过对我国405家工业企业进行实证研究,发现我国工业企业的ESG表现与其财务绩效之间呈U型关系,同时还发现在采用竞争战略的企业中,ESG表现与财务绩效之间的U型关系更加明显。王琳璘等(2022)[11]研究发现企业ESG表现与其财务绩效之间呈正相关,同时还发现在非国企、信息披露质量较高以及市场效率更高的企业当中其ESG与财务绩效的正向关系更强。

(三)企业ESG表现与其股票收益率关系研究

在ESG表现与股票收益率的相关研究中,学者们的结论各不相同。部分学者认为ESG表现与股票收益率呈正相关,比如Kempf and Osthoff(2007)[12]将股票按ESG评分分为高分组、低分组,发现高分组股票能够获得更多的投资回报。Statman and Glushkov(2009)[13]研究发现相对于ESG表现较差的公司,ESG表现较好的公司能够获得更多回报,并且后者能够为投资者带来正向的超额收益。马喜立(2019)[14]通过对A股上市公司2016—2018年股票周收益率的研究,发现ESG评分与股票周收益率呈显著正相关。周方召(2020)[15]等发现,机构投资者更加偏好ESG表现较高的股票,并且ESG表现好的股票能够带来更大的回报率,如疫情期间,相对于ESG表现较差的股票,高ESG评分股票的累计超额收益率更高。李瑾(2021)[16]采用了华政、商道融绿以及社投盟三家ESG评级机构的数据证明了高ESG表现的公司具有更高的股票收益率。张小溪(2022)[17]基于ESG“101”框架研究发现高ESG评分公司能获得更高的超额收益率,且组成部分E、S的高评分对收益率也有着显著的正向影响。但也有一部分学者研究发现企业ESG责任评级与其股票收益率的关系并不显著,甚至呈负相关,比如Gregory(1997)[18]研究了18个国家的基金,发现其ESG表现好的投资组合其回报率反而越低,Brammer(2006)[19]也得出了相同结论。Zhang et al(2022)[20]研究发现A股的ESG评级与超额收益率之间不存在显著的正向关系,而是呈现U型关系。

三、研究假设

近年来,我国各界越来越重视环境、社会责任和公司治理的问题,特别是在一些重污染行业,国家会强制要求其披露有关环保、社会责任方面的信息。企业的ESG表现显得尤为重要,较好的ESG表现能够帮助企业提升品牌信誉、树立社会形象,因此更受投资者青睐,其股票超额收益率也会更高。然而,部分投资者认为ESG评级低的股票会承担更多的风险,需要更多的风险补偿,因此存在更高的预期收益率;另外,ESG是非财务指标,ESG表现较好的公司不一定会为企业带来短期利益,反而会增加企业“不必要”的经营成本,从而导致更低的企业价值和股票收益率。ESG在国内刚起步,国内学者大多数研究ESG表现与企业价值,对ESG表现与股票收益率方面的研究还较少。因此,提出第一个假设:

H1:相对于较低ESG评级公司,较高ESG评级公司能获得更高的股票收益率。

2020年初,我国新冠疫情暴发,直至现在全球疫情也仍在蔓延,这不仅影响了企业的生产经营,也给A股市场带来了巨大的冲击。根据前文分析,ESG评级较好的公司能够更好地履行社会责任、具有更好的社会信誉与企业形象,有着较强的持续经营能力,所以遇到全球疫情、灾害等市场不利条件时,ESG表现好的企业更能稳定投资者的信心。因此,我们推测,相较于平时,在市场不利的情况下,投资者更加重视企业ESG表现,并将ESG评分作为更重要的参考依据。基于此,提出第二个假设:

H2:新冠疫情暴发使得企业ESG表现的市场筛选作用增强。

四、研究设计

(一)样本数据选取与处理

选取2017年7月至2022年6月我国A股上市公司数据。其中,ESG评级数据选取商道融绿和社会价值投资联盟这两个权威评级机构,这两个机构的数据均来自Wind数据库;选取的股票收益率、流通市值、账面价值、营业利润等其他数据均来自CSMAR国泰安数据库。并对选取的数据进行了处理:剔除数据缺失的公司;剔除了银行、保险等金融类公司;剔除ST公司;对连续型变量进行了1%的缩尾处理。最终,样本涉及280家上市公司,71840个公司周度观测值。

(二)实证数据采集与构造

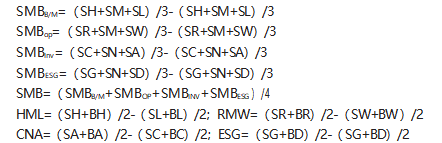

1.投资组合划分与因子构建。采用Fama and French(2015)的2×3分组法,对2017年7月—2022年6月的数据进行以下分类。划分市值组合:首先对于t年7月-t+1年6月的股票,按t年6月底的流通市值的中位数,把全体股票分为两组(剔除市值为0的股票),小于中位值的为小市值组(S),大于中位值的为大市值组(B);划分账面市值(B/M)比组合:对于t年7月-t+1年6月的股票,按t-1年末的股票账面市值比排序,取30%和70%分位点,大小位于前30%(包含30%,下同)的股票为高账面市值比组(H),位于后30%的股票为低账面市值比组(L),位于30%~70%(包含70%)的股票为中账面市值比组(M),然后将市值和账面市值比两个指标交叉,将全体股票分成SH、SM、SL、BH、BM、BL六组;划分盈利能力(OP)组合:用t-1年末的营业利润/所有者权益来衡量企业盈利能力,前30%为高盈利组(R),后30%为低盈利组(W),其余为中间组(M),然后将全体股票分成SR、SM、SW、BR、BM、BW六组;划分投资模式(INV)组合:用(t-1年末总资产-t-2年末总资产)/t-2年末总资产来衡量企业的投资模式,前30%为激进组(A),后30%为保守组(C),其余为中间组(N),然后将全体股票分成SC、SN、SA、BC、BN、BA六组;划分ESG组合:用t年6月末的商道融绿和社会价值投资联盟的ESG评级数据衡量企业ESG表现,前30%为高评级组(G),后30%为低评级组(D),其余为中间组(N),然后将全体股票分成SG、SN、SD、BG、BN、BD六组。因子构建方法:

其中,SH、SM、SL、BH、BM、BL、SR、SM、SW、BR、BM、BW、SC、SN、SA、BC、BN、BA、SG、SN、SD、BG、BN、BD表示各组的流通市值加权平均组合收益率。月收益率、市值、账面市值比、盈利能力、投资模式、ESG评分大小分类的时间分界点如表1所示。

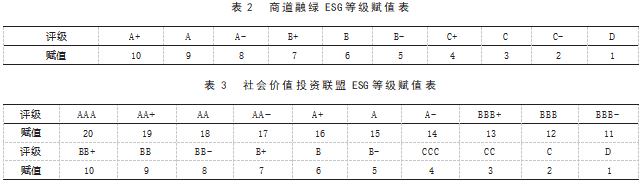

根据研究需要,将商道融绿的ESG评级转换为数字由低到高赋为1到10,如表2所示;将社会价值投资联盟的ESG评级转换为数字由低到高赋为1到20,如表3所示。

2.模型设定。一是企业ESG评级与其股票收益率的关系。为了探究我国企业ESG评级能否给企业带来更好的股票收益率,分别在Fama-French五因子模型(1)的基础上引入了ESG评级因子,构造了Fama-French5+ESG六因子模型:

其中,Rit表示t时期个股收益率;Rf表示无风险收益率,选取中国人民银行公布的人民币一年整取整存基准利率;Rmt-Rf表示t时期市场风险溢价因子,Rm为上述各组的流动市值加权平均收益率;SMB表示市值因子;HML表示账面市值比因子;RMW表示盈利因子;CNA表示投资模式因子;ESG表示ESG评级因子,如果评级因子为正,则表明ESG评级较高的公司能给企业带来更高的股票收益率。

二是新冠疫情冲击下ESG评级对股票收益率的影响。为探究疫情期间企业ESG表现与其股票收益率之间的关系,构建如下模型:

其中,COV为虚拟变量,当t=2020年时:COV=1,其余年份:COV=0,COV×ESGt为疫情与ESG因子的交互项,若该交互项系数为正,则说明ESG表现与其股票收益率之间成正比关系,且在疫情期间,企业ESG表现的市场正向筛选作用更明显。

五、研究结果分析

(一)描述性统计与相关性分析

从表4可知,市值因子系数为正,说明小市值股票的平均收益率大于大市值股票;而HML因子系数为负,意味着低账面市值比的股票收益率更高。RNW因子系数为正,意味着相对于盈利性弱的股票,盈利性强的股票收益率更高;CNA因子系数为负,意味着相较于投资激进的企业,市场更偏好投资保守的企业。GND因子系数为正,代表着ESG评分与股票收益率成正比。

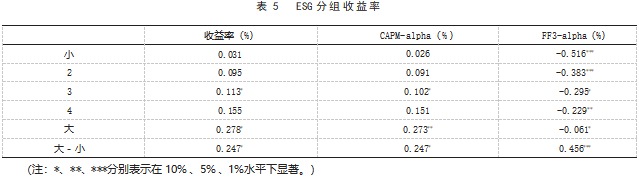

利用股票的周度收益率,将全体股票按照ESG因子从小到大分为5组,得到不同组的组合平均收益率,并求出ESG多空组合收益率,即收益率之差。从表5第二列可以看出,ESG因子越大,股票的收益率越高,周度收益率从0.031%增加到0.278%,相差0.247%,由此可知企业的ESG评级与股票收益率呈正向关系。进一步运用CAPM模型以及Fama-French三因子模型对组合收益率进行调整并得到调整后的风险收益率alpha。从表5第三、第四列可以看出,经风险调整后的股票收益率依然和ESG因子大小成正比,尤其是经Fama-French三因子模型调整后,大小组的差异增加到了0.456%,换算为年化收益率为23.712%,表明企业ESG表现越好,其对应的股票收益率越高。

(二)模型线性回归结果分析

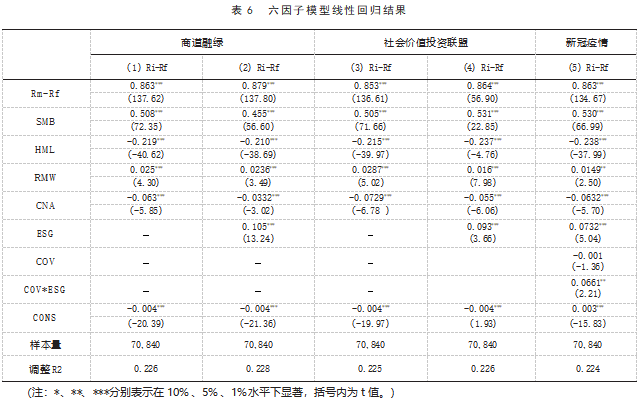

表6第二列结果显示,市场风险溢价因子系数显著为0.863,t统计量为137.62,说明市场组合收益率对个股收益率的正向影响很显著;市值因子系数为0.508,t统计量为72.35,意味着相较于市值大的企业,小市值企业能获得更大的回报率;而HML因子系数显著为-0.219,t统计量为-40.62,意味着低账面市值比的股票收益率更高。RMW因子系数显著为0.025,t统计量为4.3,意味着相对于盈利性弱的股票,盈利性强的股票收益率更高;CNA因子系数为负-0.063,t统计量为-5.85,意味着相较于投资激进的企业,市场更偏好投资保守的企业,说明在市场不稳定的大环境下,投资者更偏好投资稳健的企业;无论是商道融绿的ESG评级还是社会价值投资联盟的ESG评级,GND因子系数显著为正(分别为0.105和0.093),t统计量分别为13.24和3.66,意味着ESG表现好的公司,其股票收益率越高,假设1成立。另外,表7进行了六因子模型冗余检验,结果表明,经过其他五个因子调整之后,市场仍存在显著的ESG评级效应。

(三)在新冠疫情期间ESG表现的市场筛选作用

2020年初,我国新冠疫情暴发,对股票市场造成了不利的影响,同时也影响了投资者对股票的选择。由表6第(5)列可知,虚拟变量与ESG评级的交互系数显著为正。这说明在市场更不利的条件下,投资者会更青睐ESG表现较好的公司,因为ESG表现好的公司持续发展能力更强,更能抵御外界风险,所以假设2成立,即在新冠疫情的冲击下,企业的ESG评分与其收益率成正比关系,且比非暴发期间的正向筛选作用更强。

(四)稳健性检验

为检验回归结果的稳健性,现基于月度数据对回归方程进行稳健性检验,结果如表8所示。从表8可以看出,ESG与股票收益率显著成正比,假设1成立;在新冠疫情期间,疫情与ESG因子的交互系数显著为正,说明了疫情暴发期间ESG评级对股票收益率影响比非疫情暴发期间更大,假设2成立。

六、结论和启示

基于我国A股上市公司2017年7月至2021年6月的股票数据以及商道融绿和社会价值投资联盟两家评级机构的ESG评级数据,运用六因子模型研究了我国上市公司ESG评级对其股票收益率的影响。研究表明,我国上市公司ESG评级对股票收益率有显著的正向影响作用。在此基础上,进一步研究了在疫情暴发期间,投资者是更加看重上市公司的ESG评级还是忽略企业的ESG表现,结果证明,相较于平时,在疫情暴发期企业的ESG表现更能正向影响企业的股票收益率。

研究结果表明,我国A股市场已经逐渐接受ESG责任投资、社会责任投资理念,但由于中国ESG责任投资起步较晚,在信息披露质量、ESG评级标准、ESG评级体系等方面与国外相比都不够完善,通过企业、投资者、监管机构以及学术界的共同努力,中国的ESG投资理念与体系必将快速形成。因此,对中国企业、机构投资者、政府监管机构提出了以下建议:第一,对于企业而言,其的命运和社会责任是一体的,切不可为了节约短期成本、寻求短期利益而破坏环境、损害自己的社会声誉,企业在生产经营的同时,也应注意对环境的影响,并且主动承担相应的社会责任;第二,对于机构投资者而言,其作为专业的投资者,应当在众多投资者当中发挥领导作用以及在资本市场中发挥自身的监管作用,还应重视ESG责任投资,这不仅可以引导个人投资者关注企业ESG表现,还能把自身的风险控制在低水平,同时也会获得更好的收益率;第三,对于市场监管者而言,应当制定规范、统一的信息披露制度和信息披露标准,这样评级机构才能在进行分析、评级时有更深、更广的数据作为基础。

【参考文献】

[1]Sharpe W F.Capital asset prices:A theory of market equilibrium under conditions of risk[J].The journal of finance,1964,19(3):425-442.

[2]Fama E F,French K R.The cross‐section of expected stock returns[J].the Journal of Finance,1992,47(2):427-465.

[3]Fama E F,French K R.A five-factor asset pricing model[J].Journal of financial economics,2015,116(1):1-22.

[4]李志冰,杨光艺,冯永昌,景亮.Fama-French五因子模型在中国股票市场的实证检验[J].金融研究,2017(6):191-206.

[5]Boyle,E.J.,Higgins,M.M.and Rhee,G.S.Stock Market Reaction to Ethical Initiatives of Defense Contrac-tors:Theory and Evidence[J].Critical Perspectives on Accounting,1997,8(6):541-561.

[6]Sen,S.,Bhattacharya,C.B.and Korschun,D.The Role of Corporate Social Responsibility in Strengthen-ing Multiple Stakeholder Relationships:A Field Experiment.Journal of the Academy of Marketing Science[J].Journal of the Academy of Marketing Science,2006,34(2):158-166.

[7]Carhart M M.On Persistence in Mutual Fund Performance[J].The Journal of Finance,1997.

[8]Ali Faremi,Martin Glaum,Stefanie Kaiser.ESG performance and firm value:The moderating role of disclosure[J].Global Finance Journal,2017(38):45-64.

[9]张琳,赵海涛.企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于A股上市公司的实证研究[J].武汉金融,2019(10):36-43.

[10]王双进,田原,党莉莉.工业企业ESG责任履行、竞争战略与财务绩效[J].会计研究,2022(3):77-92.[11]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[12]Kempf A.and Osthoff P.The effect of socially responsible investing on portfolio performance[J].Eu-ropean Financial Management,2007,13(5):908-922.

[13]Statman M.and Glushkov D.The wages of social responsibility[J].Financial Analysts Journal,2009,65(4):33-46.

[14]马喜立.ESG类股票投资价值分析——基于中国A股上市公司的实证研究[J].中国市场,2019(32).

[15]周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J].科学决策,2020(11):15-41.

[16]李瑾.我国A股市场ESG风险溢价与额外收益研究[J].证券市场导报,2021(6):24-33.

[17]张小溪,马宗明.双碳目标下ESG与上市公司高质量发展——基于ESG“101”框架的实证分析[J].北京工业大学学报(社会科学版),2022,22(5):101-122.

[18]Gregory A.,Matatko J.and Luther R.Ethical unit trust financial performance:small company effects and fund size effects[J].Journal of Business Finance&Accounting,1997,24(5):705-725.

[19]Brammer S.,Brooks C.and Pavelin S.Corporate social performance and stock returns:UK evi-dence from disaggregate measures[J].Financial management,2006,35(3):97-116.

[20]Zhang Xiaoke,Zhao Xuankai,He Yu.Does It Pay to Be Responsible?The Performance of ESG Investing in China[J].Emerging Markets Finance and Trade,2022,58(11).

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

生产批量问题是物流企业进行生产决策经常遇到... 详细>>

如何设计有效的环境治理政策, 是学术界和政策... 详细>>