SCI论文(www.lunwensci.com)

【摘 要】 2020 年 11 月 15 日,RCEP 正式签署,这标志着全球覆盖人口最多、贸易规模最大 、发 展前景最理想的自由贸易区的诞生 。通过对比中 、日 、韩的国别市场分布 、出口技术结构 、贸易相 似度来体现中日韩在区域经济一体化中贸易的竞争性,并根据此结果反映出中国产业结构升级 的状态,为中国产业优化提出具体指向性政策 。运用 Thomas 对 SITC 的再分类法和 Finger 提出的 贸易相似度比较求和模型,以实现中国同日韩在不同技术领域竞争性的量化测算 。计算结果表 明,自 2013 年以来,中国同日韩在中端制造领域的出口情况具有很高的相似性,并随着时间推移 相似性程度上涨;而在高端技术方面,中国同日韩在具体的小领域有一定的差异性 。在计算了中 日韩对东盟具体成员国出口占比的分布情况后,根据所求市场大小和国家发展程度,得出中国想 要扩大中高端产业出口,应重点关注马来西亚市场 。最后强调了合作共赢的重要性 。

【

关键词】 RCEP,出口相似度,贸易竞争性,东盟,区域经济

一、引言

中国自 21 世纪初加入 WTO 以来 ,通过主动承接中低端制造和加工业 ,得以在全球价值链中占 有一席之地 。王跃生 、边恩民和张羽飞( 2021 )[1] 认为正是通过国际合作 ,中国才实现自改革开放以 后的第二次经济增速的高点 。尽管 2008 年金融危机之后 ,民粹主义和逆全球化的浪潮让各经济体 对于世界经济秩序 、全球化政策等出现了一定的分歧 ,但中国仍旧坚持共同富裕的理念 ,极力推动 RCEP 的协商,并在 2020 年 11 月 15 日完成了签约 。 目前区域全面经济伙伴关系( RCEP )的签署标志 着我国对外开放又进入一个新的里程碑 。它的签署将为我国实现以经济内循环为主体 ,国内国外 相互促进发展的“双循环 ”模式奠定坚实的基础 。预计它还将促进我国各产业更充分地参与市场竞 争 ,提升在国际国内两个市场配置资源的能力 ;有利于中国扩大对外开放以带动国内创新 ,实现产 业转型升级的理念 ;为国民经济良性循环提供有效支撑 ,加快形成国际经济竞争合作新优势 ,最终 实现经济高质量发展目标 。RCEP 原型由东盟十国倡议建立 ,在此基础上融合了中 、日 、韩 、澳 、新 西 兰 、东 盟 地 区 15 个 国 家(目 前 通 过 13 个),极 大 程 度 地 整 合 了 包 括 中 -韩 FTA 、中 -澳 FTA 、中 国-东盟 CAFTA 、日本-东盟 FTA 、韩国 - 东盟 FTA 、新西兰与澳大利亚更紧密的关系 ,中国 -新西 兰 FTA 等 多 个 相 互 贸 易 的 协 定 ,为 亚 太 地 区 复 杂 的 贸 易 关 系 提 供 了 标 准 化 的 参 考 。 与 此 同 时 , RCEP 还致力于提高区域间贸易的自由程度和便利程度 ,意在消除目前货物间贸易的关税问题和非 关税壁垒 ,并且制定了更加合理的区域内原产地规则 。在服务贸易和对外投资领域 ,RCEP 将引入 全新对知识产权 、电子商务 、竞争等方面的保护措施来弥补现阶段 WTO 的不足 。

自金融危机后 ,东南亚联盟同亚太地区的相互贸易和投资逐渐呈现出持续增长的趋势 。纵观 历史 ,在 20 世纪的末期中国与东盟贸易额度仅为 79.6 亿美元 ,而 2021 年度中国同东盟的贸易额达 到新的顶点 ——8282.07 亿美元 ,近乎是 20 年前的 100 倍多 。到目前为止 ,中国已经连续 13年保持 与东盟的第一大贸易伙伴关系 。特别是在 2022 年 ,受到中美贸易摩擦和俄乌战争的影响 ,东盟超过欧盟,成为现阶段中国第一大国际贸易伙伴,形成了互为第一的良性格局 。

杨静和徐曼( 2017 )[2] 认为中国目前正从高速增长的经济模式向高质量增长的经济模式转变 。 因为过去那种依赖于承接全球链当中低端制造的发展模式不仅无法支持中国产业结构的转型和升 级,还会因为二次分配不均衡等原因,继续让基尼系数增加,加剧中国经济社会的不平等 。对此,中 国更加需要转变现有的单一嵌入式全球价值链低端模式,推动创新化发展,以支撑新时代中国市场 化经济的发展 。 当前,在中美贸易摩擦 、新冠疫情 、俄乌战争的大背景下,中国原有的出口伙伴欧盟 和美国对于中高端产品的需求性不大 。而王勤和金师波( 2022 )[3] 认为东盟是整个亚太地区生产区 域网络和全球产业链一个重要的节点 。东盟市场是世界第三大市场 ,但东盟国家产业结构主要围 绕中低端制造,因此对于中高端产业具有很大的进口依赖性,存在巨大的市场潜力 。 闫东升和马训 ( 2020 )[4] 认为中国若要完成出口产业优化的转变 ,就需要联合周边的发展中国家 ,形成独特的区域 价值链 ,并嵌入到更加偏向价值链上游的位置 ,这样才能发挥出中国“承上启下 ”的作用 ,完成由 “ 汗水模式 ”到“智慧模式 ”推动产业的升级 。而 RCEP 的签署将有利于我国与东南亚国家贸易的深 入合作 。王春雨和王海成( 2022 )[5] 认为 ,RCEP 将推动并建立起更加先进的制造体系 ,在稳定目前 价值链的基础上,进一步完成价值链上的升级 。杨晓云( 2014 )[6] 认为中国若想要在东盟的中高端市 场占有一席之地 ,就需要与日 、韩的中高端产业进行竞争 。对于这一目标 ,我国应该聚焦产业结构 优化和科技进步的现状 ,响应习近平总书记在党的十九大上提出的“推动经济高质量发展 ,要把重 点放在推动产业结构转型升级上,把实体经济做实 、做强 、做优”。

综上 ,想要反映产业结构优化的现状 ,首先要分析中国目前出口各等级产品与其主要对手的竞 争性变化 。此出口结构是分析双边或多边贸易所聚焦的重点,然而目前研究 RCEP 的文献中多是基 于单一产业或单一国别的分析,很少研究同一产业不同产品具有复杂的差异性,而是将其归为一类 进行研究,无法反映一个国家出口结构的具体变化 。如东盟目前从日本进口大量的粗橡胶,现有研 究将粗橡胶直接归类为自然类产品 。但是如果深入 SITC REV4 3 位则能看出 ,东盟向日本进口的 粗橡胶为再生橡胶和合成橡胶,属于复杂技术,这样做会导致产品的科技程度分析出现一定的偏差 性 ;若仅从双边贸易或多边贸易的角度去分析 ,则缺少同技术类发达国家出口结构的参照 ,无法反 映中国近年出口结构优化的变化及现状 。

为弥补这一问题 ,我们首先通过 Thomas[7] 在 OECD提出的分类方法 ,将现有的海关 SITC REV4 三位码按照科技含量分类,这样即可修正直接使用 SITC 分类带来的偏差;其次,通过 Finger[8] 相似性 比较求和模型研究中国对东盟市场同日 、韩竞争力的变化,据此反映中国产业升级的现状;再次,计 算中 、日 、韩在东盟的具体出口分布,判断三国市场结构的情况,以反映中国产业结构优化现状及所 面临的问题 ;最后 ,通过具体的国别市场占比分布情况和发展程度原则 ,为中国在东盟的贸易提出 指向性政策 。

二、中日韩对 RCEP 东盟国出口竞争性分析

(一)出口产品分类

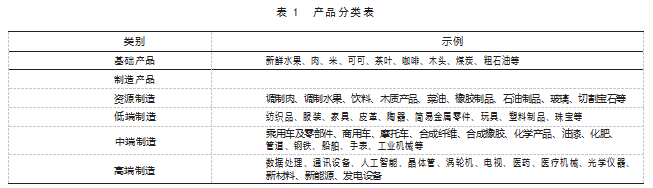

鉴于现有 RCEP 贸易研究缺少对产品科技度的具体分类 ,我们结合 Pavitt( 1984 )[9] 提出的资源 、 劳动 、密集 、规模 、技术上的产品差异度 ,运用 Thomas( 1996 )提出的新的技术细分标准 。他将产品 分为 3 大类 ,提出从技术角度拆分产品类型以体现出口结构变化的重要性 ,分别是基础产品( Pri- mary products)、制造产品(Manufactured products)和其他产品( Other transactions )。 制造产品又细分 为 资 源 型 制 造( Resource based manufactures )、低 端 制 造(Low technology manufactures)、中端制造 (Medium technology manufactures)及高端制造(High technology manufactures)。

其中 ,基础产品多是以产品原始状态 ,未经加工过的自然物品 。该类产品相对而言不需要技术 上的支持,多数为自然资源 。资源制造往往是对基础物品进行简易的加工,技术的类别更多的是劳 动密集型技术 。低端制造往往采用现阶段推行范围广且技术成熟的技术 ,这类技术对操作者的技 能要求相对较低,技术类别同样也更多的是劳动密集型技术,但相对资源制造而言对生产的设备有 一定的要求 。 中端制造作为成熟工业体系中的核心领域 ,其技术复杂 、研发成本高 ,对学习周期要 求长,其中就包含了劳动密集型和资本密集型技术 。高端制造是资本密集型技术的代表,更新速度快 、研发的投资也相对较高 。但由于近年来国际化的发展 ,产生了许多跨国公司或直接对外投资 。 如一些电子产品或者制药产品,研发环节往往设置在资本密集的发达国家或地区,而最后的生产或 装配则安排在具有劳动力优势的劳动密集型地区 。 因此 ,一部分中高端产品无法通过出口数据直 观地体现 ,还需要结合当地投资情况 ,日后进行更加细化的分析 。总体而言 ,基础产品不属于技术 的领域范畴 ,资源型制造和低端制造可以被归纳为简单技术 ,而中端和高端制造则被称为复杂技 术 。 目前中国的出口结构优化就是从简单技术转变为复杂技术的过程 。

基于 Thomas 的分类法 ,将 SITC REV4 的 2~3 位数数据分类汇总成上述 5 大类产品的贸易 。分 类方式如表 1 所示 。

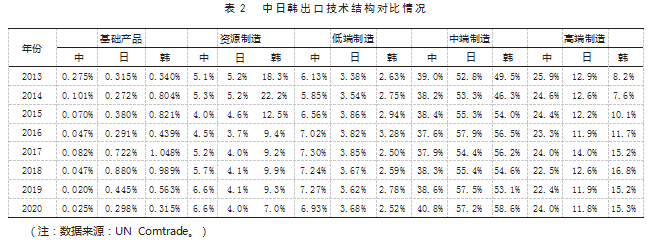

(二)中日韩出口结构比率

根据 Thomas 分类法,能够得到更加细化的产品分类 。在此基础上,对出口占比进行计算 。

通过表 2 出口结构比率的计算 ,我们能够得出中 、日 、韩都是以中高端制造作为对东盟的主要 出口 。总体来看 ,中 、日 、韩对东盟的出口结构占比相似性很强 。这是因为东盟的自然环境与人力 资源相对东亚具有优势 ,因此中 、日 、韩在基础产品的出口上是占整个出口最少的 。在资源制造方 面 ,韩国的比重要高于中国与日本 ,但近年也有所下降 ,并且在 2020年达到最低值 ,说明韩国也逐 渐侧重资本密集型复杂技术,以便发挥自身相对优势 。 中国的低端制造占比高于日韩,中国作为一 个劳动力密集型经济体 ,近些年在国际合作中成为“世界的工厂”,也凭借低端制造嵌入全球合作 的价值链之中 。在中端制造方面 ,中国的出口占比呈现出小幅度的增长 ,并且在 2020年达到最高 点 ,但与日 、韩这种拥有较为发达制造业体系的国家相比 ,是不具备优势的 。尽管中国制造的终端 产品如手表 、机械等相较日韩缺少品牌优势 ,但中国可以凭人口红利加较低的制造成本在 RCEP 的 市场中占据一席之地 。在高端制造方面 ,中国在结构性上是高于日 、韩两国的 。具体来看 ,中国的 高端制造如通信设备和计算器在东盟的出口量上占有绝对优势地位 ,几乎是日 、韩的 8 倍之多 。这 得益于中国企业高性价比的策略 ,使中国成为向东盟出口高端制造数量上和占比上最多的国家 。

另外 ,日韩在东盟的跨国公司和直接投资数量的增加 ,也使得一部分高端产品组装公司坐落当地 ,而这部分又不计算在对外贸易内,这对出口结构造成了一定的影响 。

综上,出口结构角度可以反映中国中高端产业现状,但难以准确地表现出同日韩竞争力的变化。

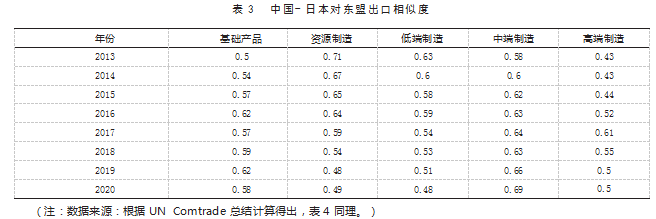

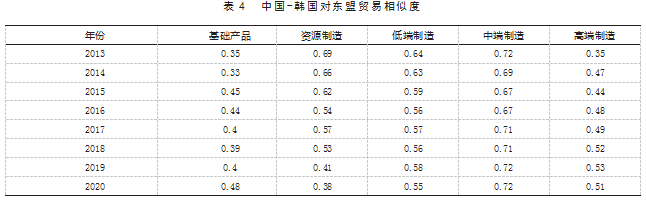

(三)贸易相似度比较

为了精准体现中 、日 、韩在 Thomas不同技术类别产品上的竞争性 ,我们引用出口相似度指数 ( ESI )进行计算 。 出口相似度指数是由 Finger 和 Kreinin( 1979 )提出的 ,它可以动态化反映两个国家 在第三方市场中的出口贸易相似度,并根据相似度总结未来变化的趋势 。借用此模型,我们可以测 算出中国-日本 、中国-韩国在东盟市场上不同技术产品的相似程度 ,以此展现中国出口的竞争 性,反映中国目前产业结构优化的形势 。其计算公式为:其中 ,Stjp 为第 t 时期日本向东盟出口的某一类型的产品总量 P 占日本向东盟总出口 W 的比重; Stcp 为第 t 时期中国向东盟出口的产品 P 占中国向东盟总出口 W 的比重 ;Stkp 为第 t 时期韩国向东盟 出口的某一类型的产品总量 P 占韩国向东盟总出口 W 的比重 。ESI 取值范围为( 0.1 ),其值越接近 1 说明其竞争性越强 。谢锐和肖皓( 2013 )[10] 设定若出口相似指数 ESI>0.3.则认为出口相似度较高 , 两类经济体在第三方市场上的竞争是大于互补的;反之则说明相似度较低,两类经济体在第三方市 场上的该领域呈现互补性 。

在基础类产品方面 ,中日韩呈现出低竞争的状态 ,这是因为东盟对于基础产品的需求度低 。从 具体基础类进口产品看 ,中日韩三国出口量均集中在食物及活畜上 ,但分布较为分散 ,所以相似性 较为波动 。 中日韩作为工业优势国家,该类产品相似性不具备实质性参考意义 。

资源制造类产品和低端制造产品呈现出明显的下降趋势 ,原因在于该种简单技术的产业已高 度成熟 。资本密集型发达国家的人力成本相对偏高 ,因而在本国生产技术较低的产品并出口到发展中国家的低消费市场的概率很低 。尽管拥有品牌效应和质量控制的保障 ,但高昂的价格也会让 市场望而却步 。而东盟在简单技术产品市场上具有相对优势,并可以满足其区域经济内循环 。

朱桂芳和车鸣( 2010 )[11] 提出中国和东盟在简单技术产品上具有很强相似性 。 中国如想进一步 扩大东盟市场 ,就要在中高端制造领域与日韩进行相似度的靠拢 。 中端制造主要产品是资本品及 中间品 。结合数据分析 ,日本 、韩国的中端制造产品在结构上大于中国的占比 ,并且中国同日 、韩 的产品表现出极强的相似性 。在 RCEP 签订后 ,该相似性预计会进一步扩张 。这一方面说明中国 的出口商将会面临更大的竞争压力 ,另一方面也代表中国在从低端制造向中高端制造转型的改革 现状,故日后更需关注相关领域 。与中端产业不同的是,中国的高端制造业同日韩的相似程度并不 高且有下降趋势 。这是因为中国高端制造业主要集中在通信设备和数据集成化处理设备方面 ,在 其他领域如电影摄影技术 、芯片 、新材料 、制药等领域 ,中国呈现出竞争弱势 ,相对日韩还有一定的 差距且有所扩大 。

总体比较了中日 、中韩出口贸易相似度(见表 3 、表 4),发现中国同日 、韩在东盟出口上呈现出 竞争性 ,但是竞争力均衡性不强 ,具体表现为中端制造 > 低端制造 > 资源制造 > 高端制造 >基础产品 的形式 。 另外 ,随着 RCEP 的签署 ,FDI 和跨国公司的数量也会明显增加,会对相似度模型中高端制 造和基础制造产生结构性的影响,现阶段无法对其进行准确修正 。

三、中日韩对东盟 RCEP 国家出口规模对比

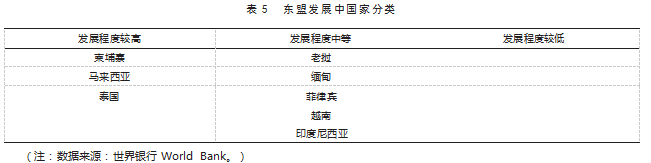

袁野和张瑜( 2007 )[12] 认为中国中端制造出口产品主要流向发展水平较高的发展中国家 ,所以 出口国别的工业发展水平和产业结构是进行出口市场安排时应重点考虑的因素 。 中国若要进行出 口结构的优化,就要针对性地根据不同发展程度的市场,选择因地制宜的出口战略 。上文指出中国 的中高端制造产业在对 RCEP 东盟的市场出口中主要的竞争对手国是日本和韩国 ,而主要的目标 则是发展水平较高的发展中国家 。对此定义 ,我们将引入世界银行(World Bank )2022 年发布的发 展中国家发展程度分级来体现发展水平较高的发展中国家 ,其分类如表 5 所示 。根据世界银行给 出的三个等级,我们定义第三级国家为较为发达的发展中国家,第二级为发展程度中等的发展中国 家,第一级为发展程度较低的发展中国家 。按照分类等级,中国应聚焦柬埔寨 、马来西亚和泰国 。

结合世界银行对发展中国家发展程度等级的分类 ,对 2013 — 2020 年中日韩对东盟出口的结构 按照国别进行了对比 ,意在寻求中国对东盟的重点贸易对象 。 由于到目前为止韩国尚未公布 2021 年贸易数据年鉴 ,故范围为 2013 — 2020 年 ,同时菲律宾和印度尼西亚目前因国内立法系统暂未通 过 RCEP,所以只统计东盟 RCEP 成员的 8 个国家 。

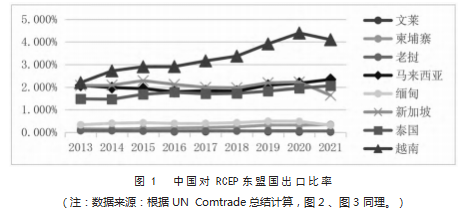

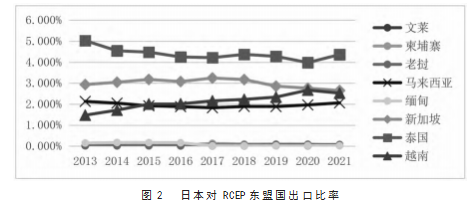

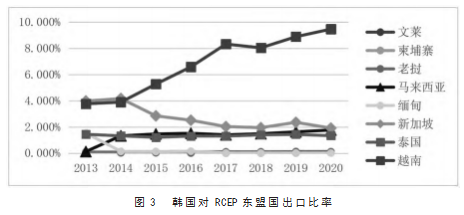

按 照 东 盟 国 别 市 场 大 小 进 行 划 分 ,中 日 韩 三 国 主 要 贸 易 集 中 在 马 来 西 亚 、新 加 坡 、泰 国 和 越 南 。对照图 1 数据来看 ,中国最主要的出口对象依次是越南 、新加坡 、马来西亚和泰国 ,其中马来西 亚和泰国在 2021 年超过新加坡,成为第二 、第三大贸易伙伴 。 图 2显示日本最主要的第一出口伙伴 是泰国 ,然后依次是新加坡 、越南和马来西亚 。 图 3为韩国贸易国别分布情况 ,其中越南是目前发 展程度较高的发展中国家,泰国与日本合作最为密切,柬埔寨市场规模过小 。但马来西亚作为东盟 中较为发达的发展中国家,有着一定规模市场需求的同时与日 、韩的贸易往来相对较低 。这表明中 国中高端企业在 RCEP 政策的加持下 ,更加容易进入马来西亚市场 。 因此 ,中国若要实现出口的优 化,应该更加聚焦马来西亚 。

第 一 ,基 于 Thomas 在 OECD 所 提 出 的 分 类 方 法 ,以 及 US Comtrade 提 供 的 2010 — 2021 年 的 SITC REV4 数据 ,测算了各类不同技术的产品对于中 、日 、韩三国的占比 。并根据 Finger 比较模型 , 进行贸易相似度测算,以此反映中国各类技术产品与日 、韩在东盟市场的竞争性 。通过出口结果占 比的计算 ,可以看出在基础产品和低技术制造(资源型和低端)方面 ,三国总体出口都很微弱 ,这缘 于东盟对于低端产业相对中日韩具有相对优势 。 中日韩对东盟出口主要集中在中 、高端产业,其中 中国的高端产业出口比率要高于日韩 。接着根据相似比较模型结果看出 ,中国同两国的出口产业 结构呈现竞争性,并且竞争在中端制造显得尤为激烈,其激烈程度有着进一步随时间增长而扩大的 趋势 。这将会加大中国中端制造厂商的压力,同时也是中国经济转型的标志性信号 。

第二 ,根据世界银行提出的国别分级方法 ,对东盟国家的发展程度类别进行划分 。根据袁野和 张瑜的研究 ,表明中国应当关注发展程度较高的发展中国家 。 因此 ,在 RCEP 中 ,中国应关注泰国 、 柬埔寨和马来西亚国家 。而通过国别分布计算得出:中国的出口市场依次为越南 、新加坡 、马来西 亚和泰国 ;日本的主要出口市场为泰国 、新加坡 、越南 、马来西亚 ;而韩国的主要出口市场则是越南 、新加坡 、马来西亚和泰国 。 由结果可以看出柬埔寨市场规模虽然过小,但本着市场差异化越大, 竞争性越低,越有利中高端产业发展的原则,中国应当重点深入马来西亚市场来提高自身中高端产业 在 RCEP 中的竞争。

总体而言,过去 8 年间,中国对东盟出口扩张迅速,在出口规模上形成了理想的优化结构,但同时 在中端制造业与日本、韩国的竞争性日益剧增。

五、政策性意见

(一)鼓励企业深入马来西亚市场

根据研究结论 ,中国应加强同马来西亚的贸易往来 。2021 年大马计划将强化战略性行业如电 器和电子行业 、全球服务 、创业工业 、清真工业 、智能农业和生物质领域的进一步发展 ,以创造高附 加值的活动和产品 。针对“马来西亚第十二个五年计划 ”[13] ,中国企业可以结合 RCEP 带来的贸易和 投资优势,深化同马来西亚的经济往来 。

(二)继续扩大第三次开放的成果,在区域价值链框架下促进中日韩中高端制造业的合作

中国若要进一步完成在 RCEP 区域价值链的攀升 ,就要在中端制造领域与日韩展开激烈的竞 争 。尽管这种竞争对于中国的结构优化呈现良性的表现 ,但中国以人类命运共同体及全球合作为 发展宗旨 ,这种竞争并不利于 RCEP 区域经济合作的稳定性 。 因此 ,促进中日韩的中高端企业合 作 ,既有利于中国产业升级 ,又有利于 RCEP 的可持续发展 。前日本首相安倍晋三在第七次领导峰 会上把中国 、日本 、韩国比作了“新三国”,他打趣道:中日韩新三国不做“魏 、蜀 、吴”,而要做“刘 、 关 、张”。这也充分表明了日本在中高端领域同中 、韩合作的意愿 。 同时中国应大力开展同日 、韩 在第三方市场的合作 ,深化《第三方市场合作备忘录》的条例 ,积累共同合作的经验 ,特别是在高端 制造薄弱的领域 ,积极与日韩学习合作 。在 RCEP 的基础上 ,还应积极加强与日本 、韩国的务实合 作 ,共同大力开发东盟市场 ,推动区域产业链供应链融合发展 ,不断取得新的进展 ,最终达成三方 共赢的局面,实现共同致富的终极目标 。

【参考文献】

[1] 王跃生,边恩民,张羽飞 . 中国经济对外开放的三次浪潮及其演进逻辑——兼论 RCEP、CECAI、CPTPP 的特征和 影响[J].改革,2021(5):76-87.

[2] 杨静,徐曼 .“一带一路 ”倡议下全球经济格局的重构路径分析[J].经济研究参考,2017(56):45-49. [3] 王勤,金师波 .RCEP 对东盟经济发展和区域整合的影响[J].亚太经济,2022(2):1-7.

[4] 闫东升,马训 .“一带一路 ”倡议、区域价值链构建与中国产业升级[J].现代经济探讨,2020(3):73-79.

[5] 王春宇,王海成 .RCEP 关税减免对我国贸易的主要影响及对策[J].宏观经济管理,2022(6):74-81+90.

[6] 杨晓云 . 中日对东盟出口贸易比较研究[J].现代日本经济,2014(5):34-44.

[7] T.Hatzichronoglou.Globalization and competitiveness:relevant indicators[R].OECD Publishing,1996.

[8] J.M.Finger,M.E.Kreinin.A Measure of 'Export Similarity' and Its Possible Uses[J].The Economic Journal, 1979.89(356).

[9] K.Pavitt.Sectoral patterns of technical change:towards a taxonomy and a theory[J].Research Policy, 1984.13(6):343-373.

[10] 谢锐,肖皓 .基于技术分类视角的中国-东盟出口结构相似度研究[J].国际经贸探索,2013.29(1):80-89. [11] 朱桂方,车鸣 . 出口结构相似度与中国-东盟双边贸易拓展分析[J].求索,2010(10):23-25.

[12] 袁野,张瑜.我国机械和运输设备出口的竞争力和市场份额分析[J].全国商情(经济理论研究),2007(9):86-87. [13] 马来西亚民主行动党 . 第 12 大马计划内容摘要[N].马来西亚火箭报,2021-05-08.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/73048.html