SCI论文(www.lunwensci.com)

【摘 要】 数字普惠金融对微观企业创新乃至整个宏观经济发展都具有重大影响,在科技创 新助力经济高质量发展的背景下,主要着眼于数字普惠金融对企业实质性创新的影响机制及企 业异质性差异,通过以创新程度较高的软件和信息技术服务业上市公司 2011—2020 年的数据为 样本,实证结果显示:第一,数字普惠金融能够显著促进企业的实质性创新,且发挥促进作用的主 要是数字普惠金融的使用深度和覆盖广度;第二,研发投入在数字普惠金融促进企业实质性创新 的关系中发挥着完全中介效应;第三,企业异质性分析表明差异显著,数字普惠金融对企业实质 性创新的这种正向影响及其作用机制在小规模企业中比大规模企业中更为明显,在非国有企业 中比国有企业中更为明显 。

【关键词】 数字普惠金融,研发投入,实质性创新,中介效应

一、问题的提出

当前 ,我国正处于经济结构转型的关键期 ,产业结构调整 、新旧动能转换以及高质量发展都需 靠技术创新来支撑,技术创新正逐渐成为我国经济新常态背景下的重要驱动力 。基于以上背景,十 九届五中全会明确提出“要强化国家战略科技力量 ,提升企业技术创新能力 ,激发人才创新活力 , 完善科技创新体制机制 ”[1] 。对企业而言 ,技术创新是一项投入高 、回报周期长且风险高的投资活 动,不仅要求企业自身拥有雄厚的创新基础,还同时需要保证持续的资金支持 。

随着数字技术的飞速发展 ,普惠金融与数字技术紧密融合 ,依托大数据 、云计算等创新技术手 段 ,对传统金融的发展模式和产品服务等方面进行优化和创新 ,形成了以网上银行 、第三方支付和 互联网股权众筹为代表的新型金融资源配置方式 ——数字普惠金融 。在产业转型和科技变革的推 动下 ,数字普惠金融作为一种新兴的金融运营模式 ,已成为我国金融高质量发展的重要动力 [2] 。发 展数字普惠金融的意义在于革新企业传统的融资方式 ,提高金融机构的覆盖率 [3] ,使企业获得长期 稳定的资金流,解决企业技术研发的资金问题 。在建设创新强国和金融体制改革的当下,不禁会思 考数字普惠金融的发展是否对企业的实质性创新存在促进效应? 若存在 ,这一影响的传导机制又 是怎样的? 此外 ,数字普惠金融对于企业实质性创新的影响是否会因企业规模大小和产权性质的 不同而存在差异? 这些问题还有待进一步检验 。我们通过对以上问题的探究 ,以期能够揭示数字 普惠金融对企业实质性创新影响的内在机理及其异质性,为我国数字普惠金融的发展 、企业技术创 新能力的提高和国家创新战略的实施提供经验数据和理论支撑 。

二、理论分析与研究假设

(一)数字普惠金融与企业实质性创新

学术界通常基于企业开展创新活动的行为动机 ,将技术创新活动界定为两大类 ——实质性创 新和策略性创新 [4] 。黎文靖和郑曼妮( 2016 )认为策略性创新是指企业更关注创新成果的数量而非技术含量 ,以应对外部监管并因此获益的一种创新行为 ;而实质性创新则是一种“高质量 ”的创新 行为 ,目的在于通过创新推动技术进步 ,以提高企业的技术竞争力 [5] 。我们参考以往学者对实质性 创新内涵的理解 ,认为实质性创新往往意味着较高的技术含量 ,是企业高质量创新的体现 ,能够真 正意义上推动企业持续创新,进而促进我国整体创新水平的提升 。

已有关于企业创新的影响因素方面的研究中 ,学者们主要从微观和宏观两方面进行了分析 。 在宏观层面 ,学者们多从法律环境 、制度环境 、产业政策 、财税政策以及金融发展程度等视角展 开 。 比如 ,基于金融发展程度视角的研究中 ,李苗苗等( 2015 )发现 ,金融发展能显著提升企业技术 创新水平 [6] 。吴庆田 ,朱映晓( 2021 )发现 ,数字普惠金融显著促进企业技术创新 ,且发挥促进作用 的是数字普惠金融的使用深度而非覆盖广度 [7] 。数字普惠金融作为科技和金融协同创新下的产 物 ,蕴含先进的技术与创新理念 ,其发展会直接对其他行业形成技术溢出效应 ,促使其他行业的企 业也加强技术改造 [8] 。在国家政策的支持下 ,数字普惠金融持续为越来越多的企业提供其可负担 的金融支持,行业内整体资源的丰富使得行业竞争更为激烈,促使企业加强技术创新以获得新的竞 争优势 [7] 。数字普惠金融的发展加速了资金的脱虚向实 ,更多资金流向有发展活力的公司 ,以帮助 其更容易完成技术创新与产业升级 [9] 。总之 ,数字普惠金融的技术溢出效应 、竞争效应以及产业优 化效应都会促使企业创新活动的增加和技术水平的提升 。

基于此,提出假设 1( H1 ):

H1:数字普惠金融发展能显著促进企业实质性创新 。

(二)数字普惠金融与研发投入

对企业而言 ,进行科技创新需要投入大量资金 ,且企业的创新活动一般具有长期性 ,单纯依靠 内源融资恐难解决创新的全部资金问题,所以不免还需要依赖外源融资,这就需要健全高效的金融 体系作为企业创新活动的重要保障,以切实缓解企业创新活动中的资金问题 。

一方面 ,外部融资具有门槛效应和挤出效应 ,数字普惠金融的普惠性和广泛性可以惠及更多的 “ 尾部群体 ”[10] ,在为其提供高效便捷服务的同时 ,还可以降低企业获得金融服务的门槛 ,拓宽企业 的融资渠道 ,使得企业可以有更多资金用于研发创新活动 ;另一方面 ,数字普惠金融有助于加快审 批流程 ,降低企业创新融资成本 [2] 。Gomber et al( 2018 )认为 ,数字普惠金融基于先进的信息技术 处理手段,依托于网络交易平台和数字技术加快了审批流程,可以有效降低中小企业信息成本和交 易成本,更好地为创新活动提供融资支持 [11] 。所以,数字普惠金融成本低 、速度快 、覆盖广等优势可 以提高资金供给的效率,持续为企业提供其可负担的外部资金以支持企业的研发创新活动 。

基于此,提出假设 2( H2 ):

H2:数字普惠金融发展能够显著加大企业的研发投入 。

(三)研发投入与企业实质性创新

根据资源基础理论 ,企业战略的核心在于挖掘和培养公司有价值的 、无法模仿的 、难以替代的 资源和能力 。创新成果作为企业难以替代的特殊资源之一,成果由企业独享,除了可以提升企业的 创新绩效 ,还能为企业带来较为可观的经济效益 。创新成果的取得 ,需要研发人员 、资金 、设备等 资源的持续投入 ,所以研发投入是企业实质性创新能力提升的基础和前提 。徐维祥等( 2018 )的研 究表明 ,经济落后地区的 R&D 投入积极作用于企业创新[12] 。Aghion et al( 2018 )认为专利申请动机 与技术创新强相关,专利申请动机随研发强度的增强而加大 [13] 。

在企业的研发创新活动中 ,随着研发投入的不断增加 ,企业可以实现关键技术升级和进行本领 域知识更新 ,在知识储备和技术资本不断积累的基础上 ,促进技术外溢 ,有利于形成更多创新成 果,从而提升企业的实质性创新能力 。

基于此,提出假设 3( H3):

H3:研发投入对企业实质性创新存在显著的促进作用 。

(四)研发投入的中介效应

数字普惠金融基于先进的信息技术处理手段 ,通过其普惠性和广泛性便利地为更多企业提供 金融支持 ,缓解其研发创新活动中的资金问题 。数字普惠金融的发展能够持续为企业的研发提供 所需要的资金,较高的研发投入进而导致更多的创新产出,提升企业的实质性创新能力 。通过对本领域相关文献的梳理以及理论和逻辑上的推理 ,认为数字普惠金融可能通过增加研发投入来提高 企业的实质性创新能力 。

基于此,提出假设 4( H4 ):

H4:研发投入在数字普惠金融对企业实质性创新的影响中存在中介效应 。 (五)异质性分析

1.规模异质性:大规模企业与小规模企业 。根据熊彼特( 1942 )的创新理论 ,企业规模是影响创 新的重要因素 [14] 。 与传统金融青睐大型企业不同 ,数字普惠金融的“草根性 ”和“普惠性 ”主要是通 过创新金融产品 ,为中小企业营造良好的营商环境 ,具有一定的逆规模效应 [2] 。首先 ,规模较小的 企业受自身资源限制 ,可抵押物相对缺乏 ,可能难以获得大额信贷资金 。其次 ,小规模企业相对较 为缺乏良好的风控管理和信息披露制度,也进一步加剧了其融资约束问题 。概括来说,数字普惠金 融的发展对大规模企业来说可以算“锦上添花”,而对于小规模企业来说则可能起到“雪中送炭 ”的 效果 。并且,这些小微企业往往有着较强的科技创新活力,所以其资金状况的有效缓解也更有利于 整体创新水平的提升 。

基于此,提出假设 5( H5):

H5:相较于规模较大的企业 ,规模较小的企业中数字普惠金融通过研发投入促进企业实质性 创新的作用更明显 。

2.产权性质异质性:国有企业与非国有企业 。在我国特殊的制度背景和现有金融市场环境下 , 政府在资源配置中仍起着十分重要的作用 [15] 。 比较而言 ,金融机构一般更为信赖国有企业 ,因为它 们有着更多的隐性担保和更高的信用评级 ,所以也更容易获得信贷资金 ,融资约束问题相对较小 ; 而非国有企业往往面临更高的融资约束 ,在融资过程中更容易受到“所有制歧视”。 因此 ,数字普 惠金融的发展可能会对不同产权性质的企业产生不同影响 ,并且其提高非国有企业债务融资能力 的情况可能相对更明显 。换言之 ,在我国现行环境下 ,国有企业债务融资能力大于非国有企业 ,当 数字普惠金融出现时,非国有企业的融资渠道被便利的数字金融拓宽,为了获得竞争优势和实现企 业价值提升 ,非国有企业将优化债务融资资金 ,用于研发活动以提升企业的创新能力 ,从而提升企 业经营效果 。

基于此,提出假设 6( H6):

H6:相较于国企,非国有企业中数字普惠金融通过研发投入促进企业实质性创新的作用更明显。 三、实证研究设计

(一)样本与数据来源

我们以软件和信息技术服务业上市公司 2011 — 2020 年的数据作为初始研究样本 ,并执行以下 筛选和处理程序:一是剔除 ST 、*ST 以及即将退市的公司 ;二是剔除数据明显异常的样本 ;三是剔 除在检验区间( 2011 — 2020 年)数据不全的样本;四是为控制极端值对检验结果造成的不良影响,对 连续变量在上下 1%的水平上进行缩尾处理 。数字普惠金融指数来源于《北京大学数字普惠金融指 数》,采用省一级的数字普惠金融指数与企业注册地址进行匹配 ;专利数据来源于中国研究数据服 务平台( CNRDS );其余数据均来自国泰安数据库( CSMAR )。

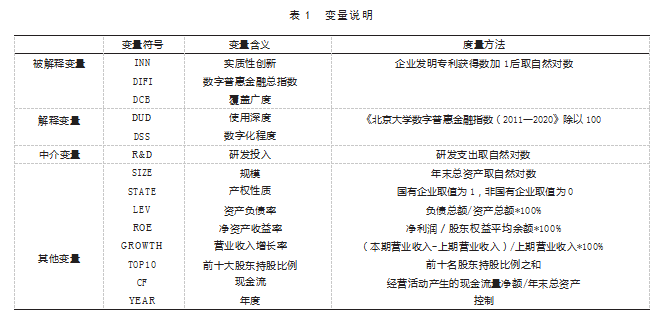

(二)变量说明

1.解释变量:数字普惠金融 ,用 DIFI 来表示。《北京大学数字普惠金融指数》可以综合反映各地 区的数字金融发展水平 ,具有相当的可靠性与代表性 。鉴于该指数对数字普惠金融的发展评价是 多维度的,我们除了采用数字普惠金融总指数作为衡量数字金融的主要指标,还进一步考察其三个 二级指标对企业创新的影响 。 由于数字普惠金融指数相对较大 ,参照曾之明等( 2021 )[3] 的思路 ,将 该指数除以 100 作为原始数据 。

2.被解释变量:实质性创新 ,用 INN 来表示 。 已有文献中 ,企业的创新能力水平衡量方面使用 较多的是专利申请数和专利获得数两类,相对而言,用专利获得数来反映企业的创新产出成效可能 更为恰当 ,且在发明专利 、实用新型专利和外观设计专利中 ,发明专利所代表的创新性较强 ,后两 者创新性较弱 ,故我们选取发明专利获得数作为核心被解释变量 ,并将企业发明专利获得数加 1 后取自然对数来代表企业的实质性创新能力 。

3. 中介变量:研发投入 ,用 R&D 来表示 。我们借鉴胡元木( 2017 )[16] 、张琴( 2018 )等[17] 的做法 ,采 用研发支出取自然对数来衡量企业的研发投入大小 。

4. 其他变量:规模 ,用 SIZE 来表示 ,采用总资产取对数来衡量企业规模的大小 ;产权性质 ,用 STATE 来表示,国有企业取值为 1.非国有企业取值为 0 。影响企业创新的因素有很多,除了上述变 量之外 ,还选取了资产负债率 、净资产收益率 、营业收入增长率 、前十大股东持股比例 、现金流和年 度作为控制变量 。具体各变量的定义如表 1 所示 。

(三)模型设定

为了检验前文所提出的假设,构建的四个基本模型如下:

INN=α + β1 ∑ Control+ β2 DIFI+ ε ( 1 )

R&D=α + β1 ∑Control+ β2 DIFI+ ε ( 2 )

INN=α+ β1 ∑Control+ β2 R&D+ε ( 3 )

INN=α+ β1 ∑Control+ β2 DIFI+ β3 R&D+ε ( 4 )

其中 ,模型( 1 )考察的是数字普惠金融发展与企业实质性创新之间的关系 ,以检验前文的 H1. 并可以依次将数字普惠金融总指数 DIFI 替换为覆盖广度指数( DCB )、使用深度指数( DUD )、数字 化程度指数( DSS )这三个二级指标,以进一步考察数字普惠金融发展对企业创新的影响 。模型( 2 ) 考察的是数字普惠金融与研发投入之间的关系 ,以检验前文的 H2 。模型( 3 )考察的是研发投入与 企业实质性创新之间的关系,以检验前文的 H3 。模型( 4 )是在模型( 1 )的基础上再加入研发投入变 量,并通过比较模型( 4 )中的 β2 与模型( 1 )中的 β2 ,来检验研发投入在数字普惠金融发展对企业创 新的影响中是否存在中介效应,以及该中介效应是部分中介还是完全中介 。

四、实证结果分析

(一)描述性统计分析

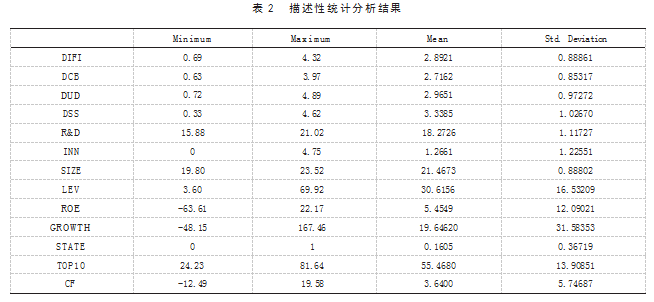

表 2 给出了各变量描述性统计特征 ,就各主要变量而言 ,数字普惠金融指数( DIFI )及其三个二 级指标的最大值和最小值之间均存在较大差距,尤其是数字化程度差异最大,说明样本公司所处的 各省份的数字普惠金融业务在 2011 — 2020 年间实现了跨越式发展 ,但仍存在明显的区域差异 。研 发投入( R&D )的均值为 18.2726.最小值为 15.88.最大值为 21.02.说明样本公司普遍对研发活动较 为重视 ,都有一定的研发投入但仍存在差异性 。实质性创新( INN )的均值为 1.2661.最小值为 0.最 大值为 4.75.说明样本公司之间实质性创新能力水平差异较大 ,有的企业较为重视创新且有较多发 明专利,而有的企业则没有发明专利 。

(二)相关分析

从表 3 可以看出,数字普惠金融指数(DIFI)与实质性创新(INN)的相关系数显著为正(β =0.301. p<0.01 ),表明数字普惠金融发展水平与企业实质性创新显著正相关 ,假设 H1得到初步验证 。数 字普惠金融指数( DIFI )与研发投入( R&D )的相关系数为正(β =0.367.p<0.01 ),表明数字普惠金融 发展水平与研发投入显著正相关 ,假设 H2得到初步验证 。研发投入( R&D )与实质性创新( INN )之 间相关系数显著为正(β =0.525.p<0.01 ),表明研发投入水平与企业实质性创新能力显著正相关 , 假设 H3得到初步验证 。数字普惠金融对企业实质性创新的影响机制及该影响是否存在异质性还 有待回归分析进一步验证 。

(三)中介效应的检验

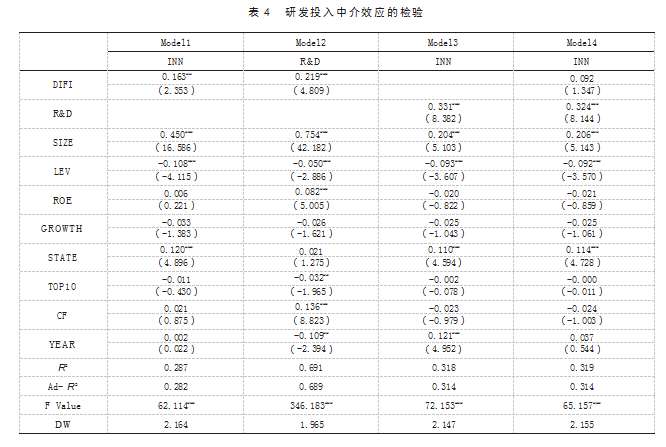

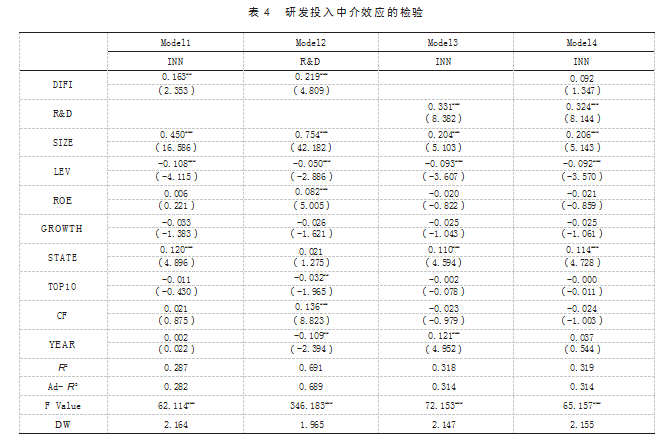

我们采用温忠麟 ,叶宝娟( 2014 )[18] 推荐地优先使用依次检验法来检验研发投入在数字普惠金 融对企业实质性创新的影响中是否存在中介效应 。在进行回归分析之前 ,先对模型进行了共线性 检验和 DW 检验,结果表明回归模型是有效的,所得多层回归分析结果如表 4 所示 。

表 4 中的模型( 1)显示数字普惠金融指数(DIFI)与企业实质性创新(INN)显著正相关(β =0.163. p<0.05 ),假 设 H1得 到 验 证 。 模 型( 2 )的 回 归 结 果 表 明 数 字 普 惠 金 融 指 数( DIFI )与 研 发 投 入 ( R&D )显著正相关(β =0.219.p<0.01 ),说明数字普惠金融发展能够促进企业加大研发投入 ,假设 H2 得 到 验 证 。 模 型( 3 )显 示 研 发 投 入( R&D )与 企 业 实 质 性 创 新( INN )显 著 正 相 关(β =0.331. p<0.01 ),说明研发投入的增加有利于提高企业的实质性创新能力 ,假设 H3也得到了验证 。通过 将模型( 4 )和模型( 1 )进行对比可知 ,在模型中加入研发投入( R&D )之后 ,模型的拟合度由 0.282 提 高到 0.314.说明模型的解释力度加大 ,并且数字普惠金融对企业实质性创新的回归系数从 0.163** 下降到 0.092.意味着研发投入在数字普惠金融对企业实质性创新的影响中起到完全中介作用 。据 此,假设 H4也得到充分验证 。

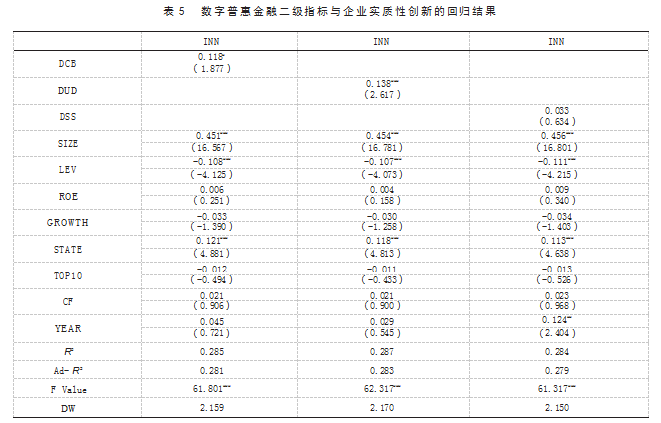

(四)数字普惠金融二级指标与企业实质性创新

将模型( 1 )中的数字普惠金融总指数 DIFI替换为覆盖广度指数( DCB )、使用深度指数( DUD )、 数字化程度指数( DSS )这三个二级指标 ,以进一步考察数字普惠金融发展对企业创新的影响 ,所得 结果如表 5 所示 。

由表 5 可知 ,在数字普惠金融指数的三个二级指标中 ,其覆盖广度( DCB )与企业实质性创新 ( INN )显 著 正 相 关(β =0.118.p<0.1 ),使 用 深 度( DUD )与 企 业 实 质 性 创 新( INN )显 著 正 相 关 (β =0.138.p<0.01 ),数字化程度( DSS )与企业实质性创新( INN )正相关但不显著 。结合表 4 中的模 型( 1 )可知 ,在数字普惠金融对企业实质性创新的正向影响中发挥促进作用的主要是数字普惠金 融的使用深度,其次是覆盖广度 。

(五)稳健性检验

为了检验上述回归结果是否具有稳健性 ,对于研发投入的衡量 ,我们采用研发支出/总资产进 行替代,再次进行中介效应检验,结果如表 6 所示 。

通过将表 6 中的模型( 4 )和模型( 1 )进行对比可知,在模型中加入研发投入( R&D )之后,拟合优 度有所提高 ,数字普惠金融对企业实质性创新的回归系数从 0.163**下降到 0.103.表明研发投入在 数字普惠金融对企业实质性创新的影响中起到完全中介作用 ,该结论与前文相一致 ,因此 ,前述结 论具有稳健性 。

(六)异质性分析

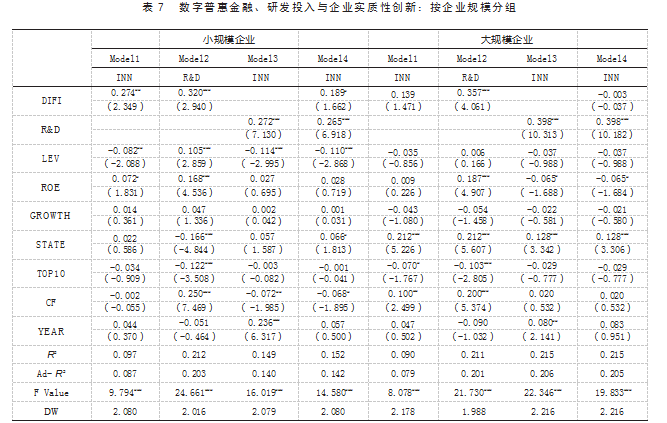

1. 规模 异质 性:大 规模 企 业 与 小 规模 企 业 。 为 验 证 规模 差 异 下 数 字 普 惠 金 融对 企 业 实质 性 创 新 的 影 响 ,以企业规模 的 中位数 为 界进行分 组 ,得 到 大规模企业和 小规模企业 这 两个样本 框 ,分 别进行检验 ,以考察数字普惠金融对企业实质性创新的正向影响及其作用机制是否因企业规模的不 同而存在差异,所得回归结果如表 7 所示 。

根 据 表 7 可 知 ,在 小 规 模 企 业 中 模 型( 1 )显 示 数 字 普 惠 金 融 指 数( DIFI )与 企 业 实 质 性 创 新 ( INN )显著正相关(β =0.274.p<0.05 ),表明数字普惠金融发展能够提高小规模企业的实质性创新 能力 ;模型( 2 )的回归结果表明数字普惠金融指数( DIFI )与研发投入( R&D )显著正相关(β =0.320. p<0.01 ),意味着小规模企业中数字普惠金融发展能够促进其加大研发投入 ;模型( 3 )显示研发投 入( R&D )与企业实质性创新( INN )显著正相关(β =0.272.p<0.01 ),说明小规模企业加大研发投入 有利于提高其实质性创新能力 。通过将模型( 4 )和模型( 1 )进行对比可知 ,在模型中加入研发投入 ( R&D )之后 ,拟合优度有所提高 ,且数字普惠金融对企业实质性创新的回归系数从 0.274**下降到 0.189*,表明小规模企业中研发投入在数字普惠金融对企业实质性创新的影响中起到部分中介作 用 。而在大规模企业中模型( 1 )显示数字普惠金融指数( DIFI )与企业实质性创新( INN )正相关但 不显著 ,研发投入的中介作用也不成立 。其原因可能是因为大规模企业由于自身优质的资源与良 好的信用记录可以降低信息不对称风险,更容易获得外部融资而减少对数字普惠金融的依赖,在创 新活动方面受到数字普惠金融的影响不如小规模企业明显,由此,假设 H5得到验证 。

2.产权性质异质性:国有企业与非国有企业 。 为了考察数字普惠金融对企业实质性创新的正 向影响及其作用机制是否因产权性质的不同而存在差异 ,将样本公司分为国有企业和非国有企业 两个样本框,分别进行检验,所得分组回归情况如表 8 所示 。

根 据 表 8 可 知 ,在 非 国 有 企 业 中 模 型( 1 )显 示 数 字 普 惠 金 融 指 数( DIFI )与 企 业 实 质 性 创 新 ( INN )显著正相关(β =0.147.p<0.1 ),意味着数字普惠金融发展能够提高非国有企业的实质性创新 能力 ;模型( 2 )的回归结果表明数字普惠金融指数( DIFI )与研发投入( R&D )显著正相关(β =0.283. p<0.01 ),意味着非国有企业中数字普惠金融发展能够促进研发投入的加大 ;模型( 3 )显示研发投 入( R&D )与企业实质性创新( INN )显著正相关(β =0.247.p<0.01 ),说明非国有企业加大研发投入 有利于提高其实质性创新能力 。通过将模型( 4 )和模型( 1 )进行对比可知 ,在模型中加入研发投入 ( R&D )之后 ,拟合优度有所提高 ,且数字普惠金融对企业实质性创新的回归系数从 0.147*下降到0.079.表 明 非 国 有 企 业 中 研 发 投 入 在 数 字 普 惠 金 融 对 企 业 实 质 性 创 新 的 影 响 中 起 到 完 全 中 介 作 用 。而 在 国 有 企 业 中模 型( 1 )显 示 数 字 普 惠 金 融 指 数( DIFI )与 企 业 实质 性 创新( INN )正 相关但 不 显著 ,研发投入 的 中介作 用也不 成立 。其 原 因可 能是 因 为数 字普 惠 金 融 的发展 能 为 非 国有企业 的 融 资 带来便 利 ,使 其 能够 加 大研发投入进而形 成 更 多 创新产 出 。而 国有企业 由 于 其所有制方 面 的 天然优势,更容易获得银行等金融机构的信贷资源,在创新活动方面受到数字普惠金融的影响不如 非国有企业明显,由此,假设 H6得到验证 。

五、研究结论与建议

(一)研究结论

结合创新程度较高的软件和信息技术服务业上市公司 2011— 2020 年的数据,运用依次检验法,考 察了数字普惠金融对企业实质性创新的直接作用和影响机制及企业异质性差异,主要得出如下结论。

第一 ,数字普惠金融对企业的实质性创新有着显著的促进作用 ,且在数字普惠金融的三个维 度中 ,发挥促进作用的主要是使用深度 ,其次是覆盖广度 ,而数字化程度对企业实质性创新的影 响不显著 。

第二 ,在数字普惠金融促进企业实质性创新的过程中 ,研发投入发挥着中介效应的作用 ,且 该中介效应是完全的 ,这意味着数字普惠金融完全是通过加大研发投入来促进企业实质性创新 能力的提高 。

第 三 ,企业 异质性分析表 明 差 异显著 ,在 小规模企业和 非 国有企业 中 ,数 字普 惠 金 融对企业 实 质性创新的这种正向影响及其作用机制在小规模企业是显著的,但在大规模企业和国有企业中,数 字普惠金融对企业实质性创新的促进作用却不显著 。

(二)建议

第一 ,总体层面 ,鉴于数字普惠金融能够显著促进企业的实质性创新 ,为更好地提升经济增长 效益提供有效支撑 。 因此 ,我国应大力加强数字普惠金融建设 ,借助数字金融共享便捷 、低成本 、覆盖面广 、使用度深等优势 ,对金融与科技的融合予以政策支持 ,加快金融与互联网以及数字科技 等先进技术的进一步融合,以更好地服务于实体经济,助推创新型国家建设 。

第二 ,站在地方政府的角度 ,由于数字普惠金融对不同规模 、不同产权性质企业的创新影响具 有差异性 ,在小规模企业和非国有企业的促进作用更明显 。 因此不同的地方政府在予以政策支持 的同时 ,应兼顾考虑 ,实行差异化的数字普惠金融发展策略 ,以最大限度发挥数字金融的创新溢出 效应 。若所在地区大多为中小企业和非国有企业,则地方政府应着力促进数字金融的高质量发展, 以更好地提升中小企业作为技术创新的主导力量在建设创新型国家中的地位 ;若所在地区大多为 大规模企业和国有企业,则可以从数字普惠金融的其他业务出发,寻找提高其创新效率的可能路径 。

第三 ,站在金融监管部门的角度 ,因为数字普惠金融是新兴业态 ,对监管部门来说是很大的挑 战 。所以 ,在数字普惠金融发展的过程中 ,金融监管部门应深化和加强对数字金融的了解和研究 , 在监管技术方面不断进行更新 ,及时对可能出现的各种风险进行监控 ,确保数字普惠金融稳健 、安 全发展,以服务于实体经济的高质量发展 。

第四,站在企业的角度,在数字经济高速发展的当下,企业应依托数字普惠金融的优势,充分利 用数字化带来的可得性和便利性 ,进一步增强创新意识 ,增加研发投入 ,借助数字普惠金融促进自 身技术创新,以提升企业的实质性创新能力和创新绩效,激发经济增长新动能 。

【基金项目】 湖北经济学院法商学院院级科学研究项目,数字普惠金融何以驱动企业实质性创新——传导机制及 异质性研究,编号:2022K08.

【参考文献】

[1] 蔡昉,陈晓红,张军等 .研究阐释党的十九届五中全会精神笔谈[J].中国工业经济,2020(12):5-27.

[2] 陈利,王天鹏,吴玉梅等 .政府补助、数字普惠金融与企业创新——基于信息制造类上市公司的实证分析[J]. 当代经济研究,2022(1):107-117.

[3] 曾之明,谭显合,陈姣瑛.数字普惠金融发展能激励中小企业技术创新么?[J].区域金融研究,2021(12):5-11.

[4] 刘佳,张琴,张艾湄 .政府补贴对企业实质性创新的影响研究——以 A 股高科技上市公司为例[J].科技与管 理,2022(1):77-86.

[5] 黎文靖,郑曼妮 . 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016 (4):60-73.

[6] 李苗苗,肖洪钧,赵爽 .金融发展、技术创新与经济增长的关系研究——基于中国的省市面板数据[J].中国管 理科学,2015(2):162-169.

[7] 吴庆田,朱映晓 . 数字普惠金融对企业技术创新的影响研究——阶段性机制识别与异质性分析[J].工业技术 经济,2021(3):143-151.

[8] 沈悦,郭品 .互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(3):160-175.

[9] 贾俊生,刘玉婷 . 数字金融、高管背景与企业创新——来自中小板和创业板上市公司的经验证据[J].财贸研 究,2021(2):65-76.

[10] 寇佳琳 .互联网金融促进供给侧改革的路径与对策分析[J].理论探讨,2017(2):98-102.

[11] Gomber P,Kauffman R J,Parker C.On the Fin-tech Revolution: Interpreting the Forces of Innova- tion,Disruption and Transformation in Financial Services[J].Journal of Management Information Systems, 2018.35(1):220-265.

[12] 徐维祥,黄明均,李露,钟琴.财政补贴、企业研发对企业创新绩效的影响[J].华东经济管理,2018(8):129-134. [13] Aghion Philippe,Bechtold Stefan,Cassar Lea,et al.The Causal Effects of Competition on Innovation:Experimental Evidence [J].Journal of Law Economics & Organization,2018(2):330-336.

[14] 杨亚平,赵昊华 .金融投资行为、数字普惠金融与企业创新[J].南方金融,2021(12):18-33.

[15] 孟维福,刘佳鑫 .数字金融发展与企业技术创新:“内生 ”还是“外延 ”[J]. 学习与探索,2021(11):119-127. [16] 胡元木,纪端 .董事技术专长、创新效率与企业绩效[J].南开管理评论,2017.20(3):40-52.

[17] 张琴.技术背景CEO、技术创新与企业绩效——基于民营高科技企业的实证分析[J].经济问题,2018(5):82-87. [18] 温忠麟,叶宝娟 .有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014.46(5):714-726.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/71057.html