SCI论文(www.lunwensci.com)

摘 要: 文章基于当前数字普惠金融高速发展的背景下, 针对其对我国股市活跃度的影响机制进行了实证研究 。采用 了北大编制的 2011— 2020 年 《数字普惠金融指数》 数据以及 Wind 数据库中我国股市股票年均换手率、总成交金额等数据 进行了回归分析 。最终结论表明,数字普惠金融的发展对我国 股市活跃度有着积极正向的影响 。并根据结论,提出了相关建 议。

关键词: 数字普惠金融发展,股市活跃度,影响机制,剖析研究

一、引言

随着互联网技术的不断发展, 传统金融开始逐步向数字 化金融转型,数字化金融的形成,使得金融服务的效果和质量 得到了质的飞跃 。而为了使得金融领域不再只是富人能够触 及的私人领域,普惠金融应运而生 。普惠金融的服务重点不再 是富人阶层, 相反, 普惠金融诞生的目的就是为了使小微企 业 、低收入城镇居民以及农民等低收入群体提供全面的金融 服务 。但为低收入群体提供金融服务存在着成本较高的问题, 因此,数字化金融与普惠金融逐渐开始结合起来,成为当前的 数字普惠金融 。为了探究数字普惠金融的发展对我国金融业 的影响, 本文从数字普惠金融对我国股市活跃度的影响机制 进行了深度剖析。

二、文献综述

由于数字普惠金融形成的时间较晚, 因此当前很少有学 者直接对数字普惠金融与股市之间的影响关系进行深入研 究, 但大多数学者都在金融层面对数字普惠金融的影响进行 了研究 。对数字普惠金融的研究最早开始于 2014 年,陈杨最 早开始研究数字普惠金融, 其研究成果得出互联网数字化技 术与普惠金融的结合, 显著地提高了原有普惠金融的服务效 率,有效地降低了服务成本 。李和靖研究了数字普惠金融对家 庭金融资产收入的影响,通过构建线性回归模型,对数字普惠 金融的影响进行了实证分析,研究结果表明,数字普惠金融的 发展对家庭金融资产收入有显著的促进作用 。尹月、孙英隽通 过收集北大编制的数字普惠金融指数、股市新增开户、换手率 等数据,研究了数字普惠金融对股票市场活跃度的影响,研究 结果表明数字普惠金融对投资者的积极性有明显的提升作 用 。王露露基于异质性角度,对数字普惠金融发展程度与居民 风险市场参与的关系进行了实证研究,研究结果显示,我国东 部地区与中西部地区的居民参与风险市场的情况有较为明显 的差异, 数字普惠金融的发展对我国东部地区居民参与风险 市场积极性促进作用更为显著。李恰、张语馨、胡欣、谭慧等人 通过问卷调查法收集了一 系列有关于农村居民理财 、借贷和 保险等数据,建立逻辑回归模型对数据进行了实证检验,最终 得出数字普惠金融的发展在提升农村居民金融素养的同时, 也提高了农村居民参与各种金融活动的可能性。

总体来看,当前有关数字普惠金融的研究,还是着重于研究其对低收入居民收入、消费、购买理财等微观层面 。而对于 宏观和中观层面的研究,由于数据收集等疑难问题,研究成果 尚不丰富 。因此,本文对数字普惠金融与股市活跃度的影响机 制进行深入研究, 有助于从宏观层面剖析数字普惠金融对金 融业的影响,并丰富相关研究成果。

三、实证分析

为了使本文更具说服力,也为了研究结论的严谨性,本部 分将采用回归模型来检验数字普惠金融对股市活跃度的影 响。

( 一)数据选取与描述性统计

本次实证分析采用的数字普惠金融数据来源于北京大学 研究人员编制的《数字普惠金融指数》,数据区间为我国 31 个 省市地区 2011— 2020 年的数字普惠金融指数 。股市活跃度, 则采用了 Wind 数据库中的我国股市股票平均换手率以及股 市总成交金额数据进行替代。

变量解释:

核心解释变量为数字普惠金融指数,赋值为 x

被解释变量为我国股市股票平均换手率以及股市总成交 金额,赋值分别为 y1、y2.

为了对数据有一个初步的了解, 这里对数据先进行了描 述性统计分析。

由表 1 数据统计分析结果可知: 此次研究的总样本为我 国 31 个省市地区 10 年的数据,样本总数为 310 。其中,平均 值、标准差和极值最大的都是我国股市成交总金额,从最小值 和最大值的差距可以发现,成交总金额最大值为最小值的 400 倍左右, 这说明我国不同地区以及不同时间段的在股市交易 的金额上存在较大差异 。再来看数字普惠金融指数的各项统 计数值,由最大值和最小值以及标准差可以发现,其最大值是 最小值的 20 倍以上 。不同地区数字普惠金融的普及程度也存 在明显差异,从原始数据可以看出,东部地区的数字普惠金融 的发展程度明显高于中西部地区 。相比而言,我国各地区年平 均换手率的差异较小,标准差仅为 0.99.最大值与最小值的差 距不到 9 倍。

(二)模型构建

本文以 31 个省市地区 2011— 2020 年的数字普惠金融指 数作为核心解释变量, 以 2011— 2020 年我国股市股票平均换 手率以及股市总成交金额作为被解释变量构建回归方程模 型:

1.y1=A+β1x+ μ

2.y2=A+β2x+ μ

其中,A 为对股市活跃度产生影响的其他因素,β 1 和 β2 分别表示数字普惠金融发展 对股市活跃度两个衡量指标的影响系数,μ 表随机扰动项。

(三)回归分析

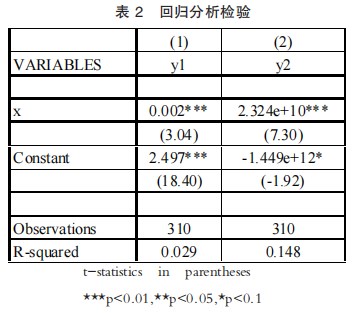

本部分利用前文构建的回归模型进行回归分析检验,结 果如下:

从表 2 可以看出:变量 x 在模型(1)和模型(2)中,均通过 了 1%水平下的显著性检验, 表明 x 对 y1 和 y2 均存在显著性 影响 。即数字普惠金融的发展程度对我国股市活跃度存在显 著性影响 。从系数的正负性来看,解释变量的系数均为正数, 意味着数字普惠金融的发展对我国股市活跃度存在着显著的 正向促进作用。

四、结论与建议

( 一)结论

从上述各项研究可以得出结论: 数字普惠金融的发展对 我国股市活跃度有显著的正向促进作用 。其具体作用机制是: 数字普惠金融通过利用互联网技术提高金融服务效率, 以及 金融服务的覆盖面, 来达到使更多低收入居民享受金融服务 的目的 。对股市活跃度的促进,首先从普及金融服务开始,到 普及金融知识, 使我国各地区居民对金融市场的参与度逐步 提高,使得证券开户数逐年以较快的速度增长 。居民证券市场 参与度提高、新增开户数的稳定增长,再进一步使得我国更多 居民进入股市交易,提高股票换手率和交易金额。

(二)建议

根据前文研究结论,为了有效提高我国股市活跃度,增强 股市活力,提出以下建议:首先,要提高我国股市的活跃度,以 达到推动我国现代化金融行业的发展目的, 必须加速互联网 技术的发展 。即使现在互联网已经得到普及,但我国互联网技 术与金融的结合还处于尚浅的层次, 还有接近 10%以上的低 收入居民无法享受基础的金融服务 。其次,在数字普惠金融发 展的过程中,政府应该加大财政投入,加强互联网金融的基础 服务建设,使更多低收入人群能及时享受到基础的金融服务, 并不断提高数字普惠金融的优势, 将金融服务的成本进一步 降低,效率进一步提高 。最后,在普及金融服务的同时,也要为 我国居民普及金融相关知识, 目前我国相当一部分居民拒绝 参与金融市场的主要原因,就是对金融知识的疑惑过多,导致 对参与金融市场感到非常担心 。政府应该颁布相关政策,在进 行数字化金融服务的同时,为享受服务的人群解答疑难,并普 及相关的基础金融知识,以降低投资风险为其带来的恐慌,倡 导理性投资。

参考文献:

[ 1] 陈杨 .数字化为普惠金融添翼[J]. 中国金融家,2014(09):89-90 .

[2] 李和靖 .数字普惠金融对家庭金融资产收入影响研究[D]. 山 东大学,2021 .

[3] 尹月 ,孙英隽 .数字普惠金融发展对股票市场活跃程度的影响 [J].农场经济管理,2021(03):25-27 .

[4] 王露露 .数字普惠金融与居民风险市场参与—基于异质性 视角的审视[J]. 海南金融,2020( 10):15-24 .

[5] 王家敏,王晓芳 .投资者情绪对主板市场活跃度的影响研究[J]. 中国物价,2021(04):66-68+105 .

[6] 陈斌辉 .数字普惠金融发展研究[J]. 财务管 理研究 ,2021( 10):92-100 .

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/56648.html