SCI论文(www.lunwensci.com)

【摘 要】 分析金融分权对区域研发投入的影响机制,以及金融分权背景下区域研发投入对 创新产出的作用路径,并通过构建面板门限模型进行相关实证研究 。研究发现:第一,金融分权 程度对区域研发投入存在显著的门限效应 。在金融分权程度低于门限值时,随着金融分权程度 的提高,区域研发投入也随之增加;在金融分权程度高于门限值时,随着金融分权程度继续提 高,区域研发投入却随之减少 。 第二,在金融分权的背景下,区域研发投入对创新产出具有显著 的门限效应 。在金融分权程度低于门限值时,区域研发投入对创新产出的促进作用微弱;在金融 分权程度高于门限值时,区域研发投入对创新产出的促进作用显著 。基于实证研究结果,讨论了 更好发挥金融分权和区域研发投入对创新产出赋能效应的公共政策 。

【关键词】 金融分权,区域研发投入,创新产出,静态面板门限模型,动态面板门限模型

一、引言及文献综述

我国经济由高速增长阶段转向高质量发展阶段 ,这为研究新时代中国金融分权体制改革问题 提供了新的视角:“金融分权 -发展质量 ”分析视角 。Qian 和 Weingast( 1997 )[1] 最早提出了“金融分权 化 ”的概念,并根据地方金融干预行为的表现将我国金融分权化过程划分为三个阶段 。傅勇和李良 松( 2015 )[2] 进一步指出存在两个层次的金融分权 ,即金融显性集权和金融隐性分权 。换言之 ,金融 分权的本质就是中央政府和地方政府划分金融资源配置权的博弈过程 。在金融分权对研发投入的 影响方面 ,郑威 、陆远权( 2018 )[3] 认为金融分权激励地方官员为了晋升而加大对金融领域的投资干 预 ,进而对区域研发投入产生挤出效应 。李齐云等( 2019 )[4] 则通过“金融分权 -地方性投资偏好 - 区 域研发投入 ”这一传导机制更加全面地阐述了金融分权与区域研发投入的关系 。吴云勇 、王炳峰 ( 2021 )[5] 的研究成果显示 ,金融分权对区域研发投入的影响具有两面性:一方面 ,通过适度金融分 权赋予地方政府金融资源配置权来提高经济效率,为区域研发活动有效开展提供更好的投资环境; 另一方面,地方政府过度干预金融领域投资会加剧区域金融风险,并降低全社会对区域研发活动投 资的积极性 ,阻碍区域研发活动的有效开展 。在研发投入对创新产出的影响机制方面 ,高昌林 、王 小童( 2009 )[6] 等的研究表明 ,企业研发投入对创新产出有着正向促进作用 ,企业创新产出可以促进 生产率的提高 。 陆国庆( 2011 )[7] 的研究认为研发投入和创新产出间存在显著正向相关关系 。周芳 ( 2014 )[8] 的研究结果表明研发投入可以通过产品创新进而提高企业生产率 。

我们以金融分权为背景 ,探索金融分权对区域研发投入的影响以及在金融分权化背景下区域 研发投入对创新产出的赋能效应和影响机制 。相比现有文献集中于企业研发投入和创新产出之间内在关系的研究,更加侧重金融分权背景下区域研发投入和创新产出之间内在关系的研究,研究采 用了面板门限模型,并依据 2008 — 2019 年的省际面板数据,使用 stata16 分别实证检验了金融分权和 区域研发投入的关系以及金融分权背景下区域研发投入和创新产出的关系 。

二、研究假设

(一)金融分权与区域研发投入的非线性影响关系

大量研究发现 ,金融分权与区域研发投入之间存在间接关系 。一方面 ,部分学者认为金融分权 对区域研发投入具有抑制作用 。首先 ,金融分权使地方政府干预地方金融市场的能力增强 。受晋 升规则的激励 ,地方官员会诱导大量金融资金流入到周期较短 、见效较快的基础建设投资项目 ,导 致本该流向研发领域的资金大幅减少;其次,地方政府的部分公共投资资金来源于国内可贷资金市 场 。地方政府为增加在可贷资金市场的借贷需求从而使该市场的利率上升 ,而借贷资金的利率上 升会致使企业陷入融资成本过高和信贷约束趋紧的窘境 ,企业不得不减少在研发领域的投入以面 对资金流动性的下降 ;最后 ,顾元媛和沈坤荣( 2012 )[9] 认为在金融分权背景下地方政府往往会通过 设租的方式将金融市场的资源配置权转让给寻租人 。大量私营企业即寻租人会支付高额租金以获 得“租赁权”,这就会削减其在研发投入方面的预算 。 另一方面 ,地方政府通过金融分权引导大量 金融资金投入到基础建设投资项目,显著提高了我国公共基础设施的数量和质量,这为企业扩大生 产规模 、实现规模经济效应和增加经济利润奠定了坚实的共性物质基础 。经济利润的增加会激励 企业增加研发投入,如通过研发改善工艺流程进一步降低产品的成本及价格,以及通过研发新产品 进一步攫取更大的市场份额 。在上述机制的作用下,金融分权间接地增加区域研发投入,使区域研 发投入与企业收益之间形成良性循环 。此外 ,金煜( 2006 )[10] 认为通过诱导金融资金流向基础建设 投资项目 ,对地方性产业集聚也有促进作用 ,这种“集聚效应 ”可以吸引更多的资金 、技术与高层次 人才流入,对区域研发投入产生正向激励 。

综上 ,金融分权对区域研发投入具有促进和抑制两方面的作用 。基于此 ,我们认为金融分权与 区域研发投入之间存在非线性影响关系 。金融分权对区域研发投入的最终影响取决于金融分权的 程度 。在金融分权程度不断提高的过程中:当金融分权程度较低时,政府投资行为对区域研发投入的 “ 促进作用 ”大于“抑制作用”,金融分权增加区域研发投入;当金融分权程度较高时,政府投资行为对 区域研发投入的“抑制作用 ”大于“促进作用”,最终导致区域研发投入减少 。据此,提出如下假设。

H1:金融分权水平对区域研发投入存在异质性影响 。

(二)区域研发投入与创新产出的非线性关系

现有研究成果表明 ,区域研发投入与创新产出之间呈正相关关系 ,即增加研发投入可以提高创 新产出水平 。 区域研发投入提升创新产出的路径:第一,当研发投入的成果表现为研发工艺流程的 改进时 ,新的工艺流程将会提高研发效率 ;第二 ,当研发投入形成对“稀有 ”生产要素的垄断时 ,研 发单位可以使用“稀有 ”的生产要素生产出具备“唯一性 ”的差别产品 ,形成创新产出 ;第三 ,当研发 投入直接转化为新产品的发明 、产品质量的改进时 ,就相当于直接提高了创新产出水平 ;第四 ,当 研发投入的成果表现为新市场的开辟时,会在成本既定的条件下使企业的收益剧增,收益的部分增 量又可以通过前三种途径来提高创新产出 。我们认为 ,区域研发投入和创新产出之间的内在关系 是不同金融分权程度背景下的非线性关系 。在金融分权程度低于特定阈值时 ,地方政府干预金融 机构进行的基础建设投资规模不足,会导致支撑研发活动有效开展的基础设施的保障力度不够,进而 在一定程度上削弱区域研发投入对创新产出的促进作用;而当金融分权程度高于特定阈值时,地方政 府干预金融机构的能力大大增强,通过金融干预可以带来大规模的基础建设投资,显著改善各地区开 展研发活动的保障条件,强化区域研发投入对创新产出的正向促进效应 。基于此,提出以下假设。

H2:金融分权背景下区域研发投入对创新产出具有不同程度的促进效应 。

三、模型构建

(一)模型设定

基于金融分权对区域研发投入的影响机制 ,参考 Hansen( 1999 )[11] 构建的静态面板门限模型对两者的关系进行异质性分析 ;基于金融分权背景下区域研发投入对创新产出的影响机制 ,参考 Myung Hwan Seoa 等( 2019 )[12] 构建的动态面板门限模型进行异质性分析 ,探讨不同金融分权背景 下区域研发投入可能会对创新产出产生的影响 。

Hansen( 1999 )提出的静态面板门限模型的基础方程式为:

其中,i 表示地区,t 表示年份,qit 表示门限变量(可以是解释变量 xit 的一部分),γ 为待估计的 门限值 ,αi 表示个体截距项 ,εit 表示服从独立同分布的随机误差项 ,I ( · )为示性函数 ,即事件发 生与否与 0 和 1 两个数值的对应关系 。

基于 Hansen( 1999 )的静态面板门限模型,将所研究的静态面板门限模型设定为:

在进行静态面板门限模型的门限值估计后 ,然后进行了门限效应的显著性检验和门限估计值 的 有 效 性 检 验 。 另 外 ,针 对 动 态 面 板 门 限 模 型 的 门 限 效 应 检 验 问 题 ,参 照 Myung Hwan Seo 等 ( 2019 )提出的快速自举算法来检验门限效应的存在 。

四、变量选取与数据来源

(一)变量选取

现有文献所选取的衡量金融分权的量化指标不尽相同 。何德旭和苗文龙( 2016 )[13] 采用各地银 行贷款占全国银行贷款的比重来衡量金融分权程度 ,反映地方政府干预金融资源配置的能力 。我 们参考何德旭和苗文龙( 2016 )衡量金融分权程度的指标 ,考虑到区域人口数量 、政策规划 、地理环 境等个体效应的差异,没有直接使用各地区研发投入绝对数额作为变量,而是采用各地区研发投入 占国内生产总值的比重来衡量研发投入水平 。创新产出水平则直接使用各地区的专利申请受理数量来衡量 。表 1为主要变量的选取与计算方法 。

(二)数据来源

为了保证数据的连续性和可获得性 ,我们使用我国 2008 — 2019 年的面板数据进行研究 。该样 本区间共涉及 26 个省和自治区(港 、澳 、台 、海南 、河南 、青海 、新疆以及西藏由于统计数据缺失 ,未 被纳入研究样本)。 其中 ,全国及各地区国内生产总值( GDP )数据来源于 2009 — 2020 年的《中国统 计年鉴》;全国及各地区地方贷款数据来源于 wind 数据库 ;全国及各地区专利申请受理数据 、R&D 经费支出数据均来源于 2009 — 2020 年的《中国科技统计年鉴》。

五、实证检验及结果分析

(一)金融分权对区域研发投入的静态门限检验结果

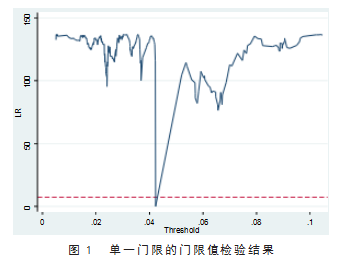

首先对模型进行门限效应检验,根据F统计量和采用 Bootstrap 方法得到的 P 值来判断模型的门 限个数 。表 2 结果显示 ,只有单一门限通过 1%显著性水平检验 ,而双重门限和三重门限均为未通 过 10%显著性水平检验 ,因此不存在三重门限和双重门限效应 。依次重新进行双重门限效应检验 和单一门限效应检验 。最终结果显示 ,金融分权对区域研发投入的影响存在显著的单一门限效 应 。进一步对门限值进行估计,如表 3 所示,单一门限的门限估计值为 γ =0.0422.通过统计量 LR 对 门限值进行真实性检验可知,该门限值具备显著性,检验结果如图 1 所示 。

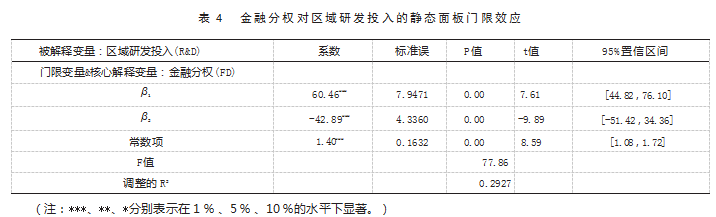

金融分权对区域研发投入的静态面板门限效应回归结果如表 4 所示 。分析表 4可以发现 ,金融 分权和区域研发投入呈现出显著的倒“U ”型关系 。在金融分权程度小于 0.0422 时 ,金融分权变量 的回归系数为 60.46;而当金融分权程度大于 0.0422 时 ,金融分权变量的回归系数为 -42.89 。 因此 ,表 4 的实证结果有效印证了假设 H1 。

(二)金融分权背景下区域研发投入对创新产出的动态门限检验结果

进一步研究金融分权背景下区域研发投入对创新产出的影响机制 ,使用动态面板门限模型来 检验金融分权背景下区域研发投入和创新产出的关系 。金融分权背景下区域研发投入对创新产出 的门限值估计结果如表 5 所示,其动态门限效应回归结果如表 6 所示 。

根据动态面板门限模型的回归结果 ,以金融分权为门限变量 ,区域研发投入为核心解释变量 , 创新产出为被解释变量的基本方程式为:

INOit = 0.7630 ·INOit - 1 + 2.5878 ·RDit +(-24.5282 + 0.0202 ·INOit - 1 + 12.4485 ·RDit)·I(FDit > 0.0881) ( 10 )

由表 5 和表 6 可知 ,式( 10 )中的各回归系数均显著 。在金融分权背景下 ,区域研发投入与创新 产出之间存在门限效应的非线性关系 。整体而言 ,区域研发投入对创新产出具有正向赋能效应 。 但 在 金 融 分 权 程 度 小 于 0.0881 时 ,区 域 研 发 投 入 的 回 归 系 数 为 2.5878;而 在 金 融 分 权 程 度 大 于 0.0881 时 ,区域研发投入的回归系数为 12.4485 。表 6 的检验结果充分支撑了假设 H2 的观点:在金 融分权背景下,区域研发投入对创新产出具有显著的门限效应 。

六、研究结论及政策启示

(一)结论

第一 ,金融分权对区域研发投入存在显著的门限效应 。 当金融分权程度低于门限值时 ,随着金 融分权程度的提高 ,区域研发投入也随之增加 ;当金融分权程度继续提高并超过门限值时 ,区域研 发投入反而会减少 。金融分权程度以 0.0422 为阈值 ,显示了其对区域研发投入的促进作用和抑制 作用 。第二,在金融分权背景下,区域研发投入对创新产出具有显著的门限效应 。在金融分权程度 低于门限值的背景下 ,随着区域研发投入的增加 ,其对创新产出的正向促进作用较为微弱 ;在金融 分权程度高于门限值的背景下 ,随着区域研发投入的提高 ,其对创新产出的正向促进作用较为显 著 。金融分权又以 0.0881 为阈值,反映了该背景下区域研发投入对创新产出不同程度的促进作用 。

(二)政策启示

第一 ,中央政府和地方政府之间的金融资源配置权划分应控制在合理范围内 。根据金融分权 、 区域研发投入与创新产出三者间的影响关系 ,适度的金融分权有利于合理配置金融资源并推动区 域研发活动有效开展 ;过度的金融分权会引发地方政府的过度干预 ,从而扭曲金融资源的合理配 置 ,不利于激发区域研发活动的开展 。第二 ,要发挥区域研发投入对创新产出的显著赋能效应 ,需 要在特定的金融分权背景下 ,加大中央和地方各级政府对区域研发投入的财政政策和货币政策支 持力度 。如加大研发费用加计扣除政策实施力度,对企业投入基础研究实行税收优惠,完善设备器 具加速折旧 、高新技术企业所得税优惠等政策 。这样既可以规避过高的金融分权对区域研发投入 产生的消极作用 ,又可以在适度金融分权背景下充分发挥区域研发投入对创新产出显著的促进作 用 。第三,各级政府还可以通过完善官员晋升评级机制 、强化对寻租行为的监管来减少金融分权对 区域研发投入的“抑制作用”,提高金融分权对区域研发投入的门限值 ,使其与区域研发投入显著 促进创新产出的门限值相接近 。 只有厘清金融分权 、区域研发投入与创新产出的影响关系以及作 用路径 ,才能在完善金融分权体系的同时提高区域研发投入 ,并使区域研发投入显著促进创新产 出,提高我国的自主研发水平和创新能力 。

【参考文献】

[1] Qian Y,Weingast B R.Federalism as a Commitment to Perserving Market Incentives[J].Journal of Eco- nomic Perspectives,1997.11(4):83-92.

[2] 傅勇,李良松 .金融分权的逻辑:地方干预与中央集中的视角[J].上海金融,2015(10):47-53.

[3] 郑威,陆远权 .金融分权、地方官员激励与企业研发投入[J].研究与发展管理,2018.30(5):49-58.

[4] 李齐云,樊雪蓓,李征宇 .地方政府投资偏好对企业研发投入的影响分析[C]//中国财政学会 2019 年年会暨第 22 次全国财政理论研讨会交流论文集(第一册)[A].2019:91-105.

[5] 吴云勇,王炳峰 .财政分权、金融分权与经济高质量发展[J].金融与经济,2021(10):40-46.

[6] 高昌林,王小童 .CDM 模型及其在测度中国企业创新中的应用研究[J].科技管理研究,2010.30(15):50-54.

[7] 陆国庆 . 战略性新兴产业创新的绩效研究——基于中小板上市公司的实证分析[J].南京大学学报(哲学 .人文 科学 .社会科学版),2011.48(4):72-80+159.

[8] 周芳 .北京市制造业 R&D 投入的贡献研究——基于 CDM 模型的技术创新效果评估[J].研究与发展管理,2014. 26(6):22-31.

[9] 金煜,陈钊,陆铭 . 中国的地区工业集聚:经济地理、新经济地理与经济政策[J].经济研究,2006(4):79-89.

[10] 顾元媛,沈坤荣 .地方政府行为与企业研发投入——基于中国省际面板数据的实证分析[J].中国工业经济, 2012(10):77-88.

[11] Bruce E.Hansen.Threshold e!ects in non-dynamic panels:Estimation,testing,and inference[J].Journal of Econometrics 93(1999):345-368.

[12] Myung Hwan Seoa,Sueyoul Kimb,and Young- Joo Kimc.Estimation of Dynamic Panel Threshold Model using Stata[J].2019:123-124.

[13] 何德旭,苗文龙 . 财政分权是否影响金融分权:基于省际分权数据空间效应的比较分析[J].经济研究,2016 (2):42-55.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/70758.html