SCI论文(www.lunwensci.com)

摘 要:商业银行是金融体系的主 体,在经济社会发展过程中占据重要地 位, 具有其他机构难以替代的重要作 用。 国内外学者对于商业银行的流动性 问题开展了大量研究,文章从流动性管 理与流动性风险两方面梳理已有研究 成果,一 方面从商业银行资产负债业务 出发,总结国内外对于商业银行流动性 管理的研究;另一方面从风险角度考察 商业银行的流动性,对已有文献进行总 结分析。

关键词:商业银行,流动性,风险

一、商业银行在经济社会中的重要 作用

商业银行是国民经济中的关键 一 环,无论是在发达经济体还是发展中经 济体,以商业银行为代表的金融中介都 为经济发展提供了必不可少的融资和 风险管理等服务,与经济发展存在强正 相 关 关 系 (King 和 Levine,1993)。 Schumpeter(1911)等早期理论研究者认 为,以商业银行为代表的金融中介是经 济发展到一 定阶段的产物,为经济社会 的运行提供必不可少的金融服务。总体 而言,金融中介的功能至少体现在四个 方面:一是融通资金,二是项目定价,三 是风险管 理, 四 是 便 利交 易 。 之 后, Mishkin 等(2005)基于交易成本经济学、 Diamond 和 Dybvig (1983) 和 Bernanke 等(1999)基于信息不对称理论对商业 银行在现代经济体系中的重要作用进 行了深入研究 。 同时,通过对多个经济 体数十年的数据进行实证研究表明,商 业银行的发展与经济发展息息相关,直 接决定了物质资本积累、经济活动效率 和经济发展潜力(King 和 Levine,1993; Kunt 和 Maksimovic,2002)。 此外,无论 是通过对发达经济体,如美国(Kerr 和 Nanda,2009) 和意大利 (Benfratello 等 2007)企业个体的研究、对企业创新能 力 的 研 究(Amore 等,2013),还 是 对 新 兴 经 济 体 的 研 究 (Chen,2006; Samargandi 等,2014)都表明,商业银行 对国民经济运行、经济发展起到重要作用,保证商业银行流动性充裕和传导畅 通是国民经济安全高效运行的关键环 节。

二、商业银行的资产负债业务与流 动性管理

Diamond 和 Dybvig(1983)及 Achary a 和 Mora(2012)指出,商业银行的主要 功能就是满足市场主体的流动性需求 。 理 论 和 实 证 研 究(Kashyap,2002;Gatev 和 Strahan,2006)表明,流动性对于商业 银行和国民经济整体而言具有特殊的 重要性 。Garman(1976)进 一 步指出,在 现代金融市场中,基于利率市场化和合 约标准化等条件,商业银行已经成为资 金市场中提供流动性的做市商。

商业银行的性质和业务方式,使得 流动性成为商业银行自身 、市场参与 者、监管机构和研究者关注的焦点 。具 体而言,商业银行在资产和负债两端业 务的 内容决定了流动性对于商业银行 而 言 至 关 重 要 (Diamond 和 Dybvig, 1983)。在一 个简化的宏观经济模型中 (Diamond,2007),商业银行在负债端从 储户手中获得存款资金,并承诺储户可 以随时取现,即储户将资金让渡给商业 银行并取得活期存款;在资产端,商业 银行为资金短缺方提供贷款。

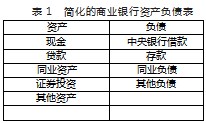

如表 1 所示,在 一 个简化的商业银 行资产负债表 (Mishkin,2009; 吴念鲁 等,2017;Garai 等,2020)中,资产端主要 包含现金、贷款、同业资产、证券投资和 其他资产 。其中,现金包括商业银行的 库存现金和存放在中央银行的储备金 (Cúrdia 和 Woodford,2010);同业资产 主要是商业银行在其他商业银行等金 融机构的资产,包括存放同业、同业拆 出资金 、买入返售资产等( 肖崎和阮健 浓,2014;Heider 等,2015)。在负债端,主 要包括商业银行向中央银行的借款、客 户存款 、 同业负债和其他负债(Kashyap和 Stein,1993; 吴 晓 灵,2013;Negro 和 Sims,2015)。其中,同业负债主要包括其 他商业银行等金融机构在该商业银行 的存放同业、 同业拆入资金和返售 等 (陈小宪,2003;Rochet 和 Tirole,2009)。

广义上讲商业银行的流动性可 以 理解为在出现资金需求时,资产在不发 生损失或付出较低成本的条件下,短时 间 内 获 取 到货 币 资 金 的能 力 (Rose, 1999)。 与资产负债表对应,商业银行的 流动性包括两个内容,即资产的流动性 和负债的流动性(Krogh 和 Reed,1999; 王文华,2000)。 一 方面,存款资金等负 债需要满足短时间内可变现的要求;另 一方面,作为贷款等投资资产却需要一 定的投资期限才能获得相应的投资收 益, 否则将面临巨大的折现损失(Allen 和 Gale,2000)。 这样的资产和负债业务 特性带来“流动性错配”,使得商业银行 必须采取措施保证资产和负债的流动 性处于合理区 间,因此,流动性管理成 为商业银行正常运行的自然要求(Gale, 2009;Kiyotaki,2009)。

在大多数宏观经济模型中,商业银 行都作为市场流动性提供者的角色 出 现。 例如,在 Diamond 和 Dybvig(1983) 和 Diamond(2007)提出的理论模型中, 市场中存在大量投资者和企业家 。前者 是资金的提供者, 后者是资金的需求 者,同时也是生产者 。投资者和企业家 都是企业产品的消费者,他们都有各自 的流动性需求,而商业银行的工作就是 提供流动性供给以满足这些流动性需 求 。模型假设,由于流动性偏好和信息 不对称等因素的存在,投资者更倾向于 通过商业银行进行投资而不是直接将 资金借贷给企业家 。 因此,商业银行实 际上为市场中的不同主体提供了流动 性转换服务,将流动性低的资产转换为 流动性较高的债务,商业银行成为市场 中流动性的提供者 ( 巴曙松等,2008; Acharya 和 Mora,2013)。

从另一 个角度考虑,商业银行既是 流动性的提供者,同时也是流动性的需 求者,并且其对流动性的需求受到多种 因素的影响 。当一家商业银行在需要资 金时,能够拥有足够的资金,或者可以 通过拆借或出售资产的方式,以可以接受的成本及时获得资金,这时可以认为 该商业银行是具有流动性的,这也是商 业 银 行 可 以 正 常 运 转 的 基 本 前 提 (Rose,1996)。Freixas 等(2011)研 究 指 出,商业银行的流动性需求受预期影响 存在一 定的不确定性,而且每个商业银 行主体对流动性的需求存在差异 。 因 此,商业银行需要通过银行间市场进行 流动性管理,分散流动性冲击,商业银 行的这种行为客观上导致了 流动性在 整个商业银行体系中的再分配。

三、商业银行的流动性风险

由于商业银行在国 民经济中的重 要地位,商业银行如果无法正常满足市 场主体的流动性需求,例如商业银行没 有足够的资金偿还债务,无法保证客户 提取存款和满足贷款需求等情况发生 时,就会产生流动性风险,轻则影响商 业银行的盈利水平,严重的甚至可能威 胁正常运营和生存,并可能引发大规模 市场危机(Acharya 和 Mora,2015)。无论 是 “大萧条”还是 2008 年国际金融危 机,历史不断证明金融机构特别是商业 银行的流动性风 险可能演化成为整个 市场的系统性危机 。 因此,目前对商业 银行流动性风险的研究较为丰富,理论 架构也相对完善。

第一,从商业银行主要业务的具体 内容可以很 自 然地推导出商业银行流 动性风险的形成机理, 即前文所讲的 “ 流 动 性 错 配 ”。 Diamond 和 Dybvig (1983)指出,商业银行提供的主要业务 的实质就是一种流动性的转换,在这一 转换过程中必然使商业银行同时面对 流动性较差的资产和流动性较强的负 债。Diamond 等(2000)认为,商业银行为 储户提供活期存款,这一行为本身意味 着储户在将资金让渡给商业银行并取 得相应活期存款的时候,就已经和该商 业银行共同分担了可能提前兑现资产 的损失风险 。 同时,商业银行吸引数量 众多的储户并为他们提供活期存款的 业务,也使得商业银行面临当超出预期 的储户前来取款时无法兑现的风险,从 而引发挤兑。

第二,不确定性是商业银行流动性 风险的主要来源(Baum 等,2005)。对应 商业银行的资产负债业务,不确定性同 样包含两个方面:资产的不确定性和负 债的不确定性。在资产端,无论是商业 贷款还是债券 、股票等金融产品,商业 银行的投资行为能否在预定的时点取 得预期收益受到宏观经济形势、市场态 势 、信用情况 、信息不对称等多种因素 的影响,存在诸多不确定性 。 当资产实 际产生的资金流与预期出现较大差异时,会破坏商业银行必须维持的履约和 兑现能力,从而可能会引发商业银行的 流动性风险(Uhlig,2010)。在负债端,客 户对资金的需求同样受到多 重因素的 影响,具有一定的不确定性,使得商业 银行无法完全准确预知客户提取资金 的需求 。一旦客户的实际资金需求大大 超出预期,可能发生银行挤兑进而引发 流动性风险(Shin,2009)。 当然,资产端 和负债端的不确定性也可能同 时发生 并相互加强,催生流动性风险。

第三,商业银行盈利性和流动性之 间的矛盾也是流动性风 险 产生的深层 次原因(王文华,2000)。对于商业银行 而言,盈利性不但意味着将追求更大的 利润视为最终经营目标,更是其扩充规 模、增强实力、提升市场美誉度和信誉、 构建竞争优势的基础(Zainal,1998)。 然 而,商业银行的主要资金来源建立在负 债端,自有资金占比普遍很低 。一般情 况下,资产的流动性与收益率呈反比关 系, 流动性越强的资产往往收益率更 低, 无法同时获得高收益和高流动性 (Acharya 和 Heje,2003)。 因此,以盈利 性为最终 目 标的商业银行始终需要面 对盈利性与流动性的矛盾,这是商业银 行流动性风险的深层次原因。

同时,商业银行内部的员工激励方 式也是带 来流动性 风 险 的 重 要 因 素 。 Acharya 和 Naqvi(2012)的研究显示,由 于商业银行职员 (特别 是信贷部门 职 员)的绩效收入与其发放贷款的多少呈 正比,即存在基于贷款发放额度的激励 机制。 与此同时,这些银行职员对自己 放贷行为仅仅承担非常有限的责任,并 且具体的放贷工作缺 少可观察性 。 因 此, 会 产 生 逆 向 选 择 问 题 (Myers 和 Majluf,1984), 银行职员有很强的意愿 接受风险,使得商业银行往往会倾向于 多发放贷款。在监管不到位的情况下, 这 一 倾向可能会引发信贷超发和资产 价格泡沫,并在受到外部冲击时引发商 业银行的流动性风险 。这种基于贷款业 绩的商业银行内部激励机制是造成历 史上多次商业银行流动性风 险 事件的 重要原因(Acharya 和 Matthew,2009)。

第 四,公众对商业银行信心的剧烈 变化同样可以引 发流动性风 险(Rose, 1999)。 商业银行可能会面对以上资产、 负债业务带来的流动性风险 。 同时,市 场中出现某一 商业银行的负面信息,严 重影响公众对该银行偿付能力的信心 时, 该商业银行也可能出现流动性风 险,且该风险可能会对整个商业银行系 统产生连锁反应(Baglioni,2012)。 商业 银行之所以可以正常运行很 大程度上是基于公众的信心。但是,历史证明,公 众的这一信心建立和崩塌的过程可以 非常剧烈,进而引发严重的流动性风险 (Ordonez,2010)。 Osili 和 Paulson(2014) 的研究进一 步显示,商业银行的流动性 危机与公众信心有极为密切的关系 。而 且,不 同 国家、不同年龄阶段、不同财富 积累、不同经历的公众对商业银行的信 心也表现出明显的不同。

此外,宏观经济的变化对商业银行 的流动性风险也产生重要影响,流动性 风险和经济周期存在紧密联系。在金融 加速器模型中,Bernanke 和 Mark(1995) 以及 Bernanke 等(1996.1999)使用信息 不对称和代理人成本机制引 入信贷市 场摩擦,进而将商业银行及其资产负债 行为纳入动态随机一般均衡(DSGE)模 型。在该模型中,贷款方(企业)的盈利 能力亦即贷款偿付能力和商业银行的 放贷行为都有较强的顺周期性,而信贷 市场流的流动性供给、贷款利率的风险 溢价和贷款违约率却呈现逆周期性。在 经济扩张阶段,企业的盈利增加 、偿付 能力提升,同时违约率下降,贷款利率 的风险溢价进而下降 、贷款成本降低, 信贷规模扩张 。 而在经济下行阶段,企 业盈利水平下降 、违约率上升,贷款利 率的风险溢价随之上升,商业银行的信 贷投放规模收缩 。 同时,市场的流动性 需求上升,资产价格下降,并随着违约 率的提升,对未来流动性需求预期的不 确定性大幅增加,越来越多的资产被抛 售, 导致流动性进一 步紧缩(Bernanke, 1981)。 这一循环过程不断放大,加速了 流动性风险的演变,最终导致商业银行 破产。

参考文献:

[ 1] King G, Levine R. Finance and Growth: Schumpeter Might Be Right [J]. The Quarterly Journal of Economics, 1993. 108.

[2] Schumpeter, Joseph A. The Theory of Economic Development, (Cambridge, MA: Harvard University Press, 1911).

[3] Mishkin, Frederick S, Eakins, et al . Financial markets &instituttions [J]. Banks & Banking Cost Control, 2005.

[4] Diamond W . Banks and Liquidity Creation: A Simple Exposition of the Diamond-DybvigModel [J]. Social Science Electronic Publishing, 2007(Spring):189-200 .

[5] Diamond, W ., and Philip H. Dybvig. 1983 . “Bank Runs, Deposit Insurance, and Liquidity . ”Journal of Political Economy 91 (5): 401 19 .

[6] Bernanke B, Gertler M, Gilchrist S . The financial accelerator in a quantitative business cycle framework[M]. Elsevier, 1999 .

[7] Kerr R, Nanda R. Democratizing entry: Banking deregulations, financing constraints, and entrepreneurship [J]. Journal of Financial Economics, 2009. 94 .

[8] Benfratello L, Schiantarelli F, SembenelliA . Banks and Innovation: Microeconometric Evidence on Italian Firms[J]. Boston College Working Papers in Economics, 2007. 90 (2): 197-217 .

[9] Amore D, Schneider C, Alminas A. Credit supply and corporate innovation [J]. Journal of Financial Economics, 2013. 109 (3):835-855.

[ 10] Demirguc-Kunt A, Maksimovic V . Funding growth in bank-based and market-based financial systems: evidence from firm-level data [J]. Journal of Financial Economics, 2002. 65(3):337-363 .

[ 11] Chen H. Development of financial intermediation and economic growth: The Chinese experience [J]. China Economic Review, 2006. 17( 4):347-362 .

[ 12] Samargandi N, Fidrmuc J, Ghosh S . Financial development and economic growth in an oil-rich economy: The case of Saudi Arabia [J]. Economic Modelling, 2014. 43 (dec .):267-278.

[ 13] Arrow K J , Debreu G . Existenceof an Equilibrium for a Competitive Economy [J]. Econometrica, 1954. 22 (3):265-290 .

[ 14] Friedman, Milton, and Anna Jacobson Schwartz . ( 1963). A Monetary History of the United States, 1867-1960 . Princeton: Princeton University Press.

[ 15] Allen, F . and Gale, D . (2000). Financial contagion. Journal of political economy, 108(1): 1 – 33 .

[ 16] Gale, D . Interbank market liquidity and central bank intervention [J]. Journal of Monetary Economics, 2009 .

[ 17] Kiyotaki N. Comment on: 'Interbank market liquidity and central bank intervention' [J]. Journal of Monetary Economics, 2009. 56 (5):653-656 .

[ 18] Erd?s P, R ényi A. On Random Graphs I [J]. PublicationesMathematicae, 1959. 4 :3286-3291 .

[ 19] Amaral, L . Classes of small-world networks [J]. Proceedings of the National Academy of Sciences of the United States of America, 2000. 97(21): 11149-11152 .

[20] Mayer C. Financial systems, corporate finance, and economic development[J]. NBER Chapters, 1990 .

[21] Cúrdia V ., Woodford M . The Central-Bank Balance Sheet as an Instrument of Monetary Policy [J]. Journal of Monetary Economics, 2010. 58.

[22] GaraiA ,Mondal B , Kumar T .Optimisation of multi-objective commercial bank balance sheet management model: a parametric T-set approach. 2020 .

[23] Garman M B . Market microstructure [J]. Journal of Financial Economics, 1976 .

[24] Rose P . Commercial bank management /-4th ed . Irwin/McGraw-Hill .1999 .

[25] 巴曙松 ,袁平 ,任杰 , 等 . 商业银行流 动性管理研究文献综述 [J]. 金融会计 ,2008 (01):7 .

[26] 陈小宪 .加速建立现代商业银行的 资产负债管理体系[J].金融研究,2003 (02):8 .

[27] 吴晓灵 .金融市场化改革中的商业 银行资产负债管理[J].金融研究,2013 ( 12): 15.

[28] 王文华 . 商业银行流动性风险与管 理策略[J].金融与经济,2000(06):4 .

[29] 吴念鲁 ,徐丽丽 , 苗海宾 . 我国银行 同业之间流动性风险传染研究—基于复 杂网络理论分析视角[J]. 国际金融研究 ,2017 (07): 10 .

[30] 肖崎 , 阮健浓 .我国银行同业业务发 展对货币政策和金融稳定的影响[J]. 国 际金 融研究,2014 (03):9 .

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/54857.html