SCI论文(www.lunwensci.com):

摘 要:企业价值评估,是指着眼于公 司本身,对其内在价值进行评估。通过运用 相关的财务模型对公司进行企业价值评 估,可以预测公司应采取的策略,为管理者 提供具体的投资建议。所以,如何准确运用 恰当的估值方法,是各企业在发展过程中 面临的一个重要难题,文章就此方面的问 题进行了研究。

关键词:现金流 价值 评估模型

引言

目前,我国信息技术的发展蒸蒸日上,快递行业也随之飞速发 展,但是,对快递企业进行企业价值评估的相关研究却很少。因此, 我们主张:必须选择适当的方法对快递企业进行企业价值评估,这 样不仅可以评价企业的盈利能力,帮助管理者更科学地进行决策, 同时也可以完善现有的一些企业价值评估理论。

一、快递企业价值评估

(一)快递企业发展现状

1.社会物流总额不断增长。2019 年,新中国成立 70 周年。70 年的变化是令人瞠目的,我国的物流行业也在这期间发生了巨大 的变化,不断转型升级。据相关资料显示,1949 年我国的货运量只 有 1.6 亿吨,到了 2018 年,社会货运量达到 515 亿吨,增长了 321 倍。2019 年社会物流总额更是达到 283 万亿元的惊人数字,全年 快递业务量突破 500 亿件,居于世界排名第一。

2.绿色物流发展现状。随着经济的迅猛发展,我国已经成为了 第一大货物贸易国家,成为了世界第二大的经济体。 但是与此同 时,自然环境却遭到了巨大的破坏。2001 年我国的物流能源消耗 约 1.1 亿吨标准煤, 然而截至 2016 年,我国的能源消耗量达到了 3.6 亿吨标准煤。 与此同时,我国物流行业二氧化碳的排放量高达 7.4 亿吨,已经成为我国碳排放增长速度最快的行业之一。 在全世 界倡导绿色经济发展的大环境下,物流企业要贯彻党和国家的可 持续发展理念,就要不断实现产业升级,发展绿色物流。

3.智慧物流发展现状。 随着经济的加速转型,在国家政策、科 学技术以及市场活动多种因素的影响下,物流行业也在不断地转 型升级,物流业全球化和智能化的趋势逐渐显现。众多物流企业借 助于科技的力量来推进企业的战略发展,在大数据、物联网、云计 算和人工智能等高精尖领域不断探索,加大研发投入,提高企业自 身的创新和自主研发能力。许多物流企业从消费者源头开始入手, 满足智能化寄件需求,自主研发了扫码寄件系统,降低了人工成本 并提高寄件效率,在运输过程中更是采用智能分拣、智能运输来保 证物资运输的时效性和稳定性,在最终派件环节,积极研发无人 机、智能快递柜等产品,满足不同地理位置、不同场景的物流需求。

(二)估值方法的选择

企业的估值方法有相对估值法和绝对估值法两种,快递行业 的经营模式也有直营和加盟两种,不同模式下的企业,使用相对估 值法进行估值可能会有一定的误差。所以本文选择绝对估值法。

根据对快递行业分析可知,大多数上市的快递企业处在发展 期,各企业的现金流也保持着稳定地增长,所以我们选择自由现金 流折现模型进行企业价值评估。

(三)灰色预测模型与自由现金流折现模型

1.灰色预测模型。如何对少量的数据研究,这个是灰色预测模 型的出发点,常规的概率统计回归分析有以下弱点。(1)是建立在 大样本量的基础上的,要求数据越多越好;(2)要求样本有较好的分布规律;(3)计算工作量大。这些都表明了回归分析有较大的局限性,特别是对于我国的经济分析的局限性就更加突出,尤其是一 些新兴的快递企业,数据有限,难以满足大样本量的要求。 灰色预 测模型与此不同,是通过因素间的关联程度来进行分析的,所以不 需要较大的样本量。

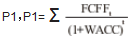

2.自由现金流折现模型。在二阶段自由现金流折现模型中,公式表达如下,第一阶段为企业高速发展期内公司可以估算的稳定盈利能力价值, 即公司价值

,当企业进入平稳发展期,即第二阶段时,

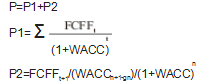

所以公司价值 P=P1+P2。

二、构建自由现金流折现模型

(一)自由现金流的预测

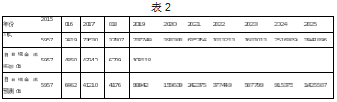

通过整理申通快递 2015—2019 年的各项财务指标,得到表1。

在测算的自由现金流中 2016 年的数据较为异常,这是因为申通 2016 年上市,现金流充分,营运资本增加过快导致,为后续预测的准确性,将 2016 年的自由现金流的值为 2015 年到 2017 年的均值,这样符合整体评估常理,然后,使用灰色预测模型进行自由现金流的预测,可得表 2。

自由现金流预测值

(二)评估结果计算

使用自由现金流折现模型对申通快递进行估值,计算过程如下:

1.根据 CAPM模型,有:

Re=Rf+β(Rm- Rf)

无风险利率 Rf:由于本案例的预测周期为 5 年,故本案例选取央行 2019 年发行的5 年期国债票面利率 4.27%,即 Rf=4.27%。预期市场回报率 Rm:根据深圳成指 2017- 2019 年的年收益率经过加权平均后可知,市场期望回报率 Rm=8.19%。

风险系数 Beta 值 β: 查找国泰君安数据库可知,2019 年邮政 服务业行业的综合市场年 Beta 均值 β=0.803。

权益资本成本 Re:利用 CAPM 模型的计算公式得出,Re=7. 03%。

2.根据 WACC 模型,有:

根据公司 2019 年企业财务年报显示,公司负债占总资产比率 D/V=33.52%;所有者权益占总资产比率 E/V=66.48%;债务资本成 本 Rd,根据对申通快递的财报进行得出申通债务多为中长期借 款,所以采用 5 年期银行贷款利率作为债务资本成本,即:Rd=4. 75%。高新技术企业的所得税是税率 T=15%。带入得出:WACC=6. 05%。

3.根据自由现金流折现模型,有:

将上述各种数据代入,得出第一阶段公司价值 P1

,t 从 1 到无穷大,FCFFt= 第 t 年的自由现金流,WACC 表示加权平均成本。

P1=484603.86 万元

对于永续阶段的估值,本文保守估计申通的高速发展期为 2020—2024 年的 5 年,从 2024 年进入稳定增长期,假设公司的自 由现金流量以每年 3%的速度增长,即 gn=3%,根据公式

得出 P2=2184304.92 万元。

所以,P=P1+P2=2668908.78 万元,即 2024 年申通快递估值为 2668908.78 万元。

同理计算出截至 2020 年 9 月 30 日的估值为 1939566 万元, 当前流通市值为 1942839 万元,根据评估结果显示,当前申通快递 的价值是被高估的。

三、结论

目前,随着我国电子信息技术的快速发展与人民生活水平的 不断提高,快递行业的发展也顺势而起,在这种情况下,人们用网 上购物的消费也越来越多,快递行业在市场中所占的分额也就越 来越大。 因此,必须要选择适当的方法对快递企业进行价值评估, 因为这样不仅可以正确地评价企业的盈利能力,给企业管理者决 策的制定提供正确的参考意见,也能丰富现有的一些企业价值评 估理论。

参考文献:

[1] 王珍.物流企业价值评估方法选择[].综合运输,2003(04):31.

[2] 王宁.顺丰控股借壳上市价值评估案例研究[D].辽宁大学,2017.

[3] 方文昊.我国快递行业的企业投资价值分析[D].华东理工大学,2018.

[4] 吴本贵,我国快递企业并购问题研究[D].中南大学,2007.

[5] 金江.现代物流企业价值评估方法选择与模型构建[J].科技经济市 场,2010(07):95- 96.

[6] 陈绿荫.收益法在物流上市企业价值评估中的应用研究[D].暨南大 学,2016.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/34198.html