SCI论文(www.lunwensci.com):

摘要:对于金融机构或个人投资者而言,对股票价格进行精准预测,进而制定优化的量化投资策略,可以在降低投资风险的同时实现利益最大化。基于传统的金融模型或是传统的机器学习模型都不能达到理想效果。本文采用深度学习算法,建立了适用于股票预测的长短记忆网络(LSTM)模型,通过该模型分别对中国人寿和长城汽车两只股票数据进行训练验证,实验表明该模型可以获得比较优异的预测精度。

关键词:股票预测;深度学习;LSTM

Research on Deep Learning Algorithm in Stock Price Prediction QI Xiaona1,ZHANG Yujing1,ZHENG Yanjuan2,FENG Erying1

(1.Hebei University of Finance Information Engineering and Computer School,Baoding Hebei 071000;2.Student Office of Hebei University of Finance,Baoding Hebei 071000)

【Abstract】:Forfinancial institutions or individual investors,accurate prediction of stock prices and formulation of optimized quantitative investment strategies can reduce investment risks and maximize benefits.Neither the traditionalfinancial model nor the traditional machine learning model can achieve the ideal effect.In this paper,Long short-term memory(LSTM)model suitable for stock forecasting is established,and the model is trained and verified by the stock data of China Life(601628)and GreatWall(601633).The experiments show that the model can obtain excellent prediction accuracy.

【Key words】:stock prediction;deep learning;LSTM(Long Short-Term Memory)

0引言

股票市场是投资市场最重要的组成部分之一。与其他行业相比,股票市场有着更高的投资回报率,同时也存在着更高的风险,股票市场预测一直是投资者密切关注的问题。因此,对股票市场预测方法的研究以及如何减小股票价格预测的误差成为了国内外众多学者的研究热点。但是股票投资受到市场多方面的因素影响,价格的涨跌往往存在巨大的波动,试图准确的预测是非常困难的[]。

目前常见的股票预测方法包括计量经济学方法和机器学习方法。而股票价格序列是一种复杂的非线性时间序列,因此使用传统的计量经济模型无法达到最理想的预测效果[]。在机器学习算法中由于神经网络具有独特的结构及学习机制,国内外学者应用其进行股票价格及走势预测的研究逐渐增多。近年来,随着深度学习不断发展,深度神经网络逐渐应用到了图像、语音及金融领域[],它可以不依赖先验知识从大量原始数据中提取高级抽象特征,具有更强的学习能力和泛化能力。尤其LSTM神经网络,它是深度学习算法中循环神经网络的一种,其有特殊的门结构,具备良好的选择性、记忆性以及时序内部影响的特性,可更有效的处理金融数据序列,为股票预测提供了新思路[-]。本文尝试使用LSTM神经网络进行股票价格的预测。

1 lstm算法的基本原理

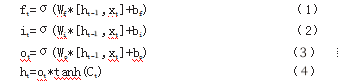

LSTM(长短记忆网络)神经网络是Hochreiter等人提出的,它可以有效解决RNN中存在的长期依赖及梯度消失的问题,已经被国内外诸多学者运用到金融时间序列进行预测。LSTM的引入了遗忘门(ft)、输

人门(it)、输出门(Ot)个门,设置门限可以有选择地让信息通过,实现目标信息的保护和控制。还引入了表征长期记忆的细胞态(Ct),表征短期记忆的记忆体(ht)以及用于归纳新知识的候选态(

),LSTM的结构示意图如图1所示。

遗忘门决定丢弃上一步的哪些信息,输入门决定哪些值要被保留和更新,输出门确定当前细胞单元状态的输出元素,三个门输出都是上一时刻的短期记忆和当前神经单元的输入合并后矩阵的函数,经过sigmoid激活函数处理后,产生0~1之间的数据。其计算公式如公式、公式2、公式3、公式4:

其中xt是输入,Wf,Wi,Wo为分别为遗忘门矩阵、

输入门及输出门的权重,bf,bi,bo分别是三个门的偏置项。

公式4中细胞态Ct是LSTM能够保持长期记忆的关键因素,它是由当前输入时刻新的记忆和上一时刻的长期记忆Ct-连接,使得其在很长时间内保证信息元素恒定不变。计算方法如公式5、公式6所示。

2基于LSTM算法的股票价格预测实证分析

2.1基于LSTM模型股票价格预测的设计流程

本文在在前人的基础上,应用LSTM神经网络对股票数据进行预测。其设计流程如下:

Step:股票数据的下载;

Step:数据预处理,去除异常数据,对数据进行归一化处理;

Step:数据集的划分训练集、预测集;

Step:构建神经网络模型,确定神经网络的层数、每层神经网络节点个数、优化器选择、学习率及定义损失函数等;

Step:进行模型训练,优化预设参数;

Step:应用模型预测,对预测值进行评估,显示损失率及误差,保存最优模型及参数。

2.2数据的选取与处理

本文的实验数据是通过网易财经网分别下载了中国人寿(2年1月至2年7月共计条数据)及长城汽车(2年月至2年7月共计条数据)两种股票数据,去除部分特征数据,选择最具有代表性开盘价、收盘价、最高价、最低价、成交量五项指标作为输入,建立LSTM模型。利用前20个交易日的价格信息预测后一天收盘价格。

由于LSTM对于输入数据的规模比较敏感,因此需要对数据首先进行去除异常值,归一化等预处理,才输入网络训练。在数据集中开盘价、收盘价以及成交量等的数据量级存在着巨大的差异,所以实验中对这些数据进行了最大最小值归一化处理如公式(7)所示,采用sklearn中的MinMaxScaler预处理类实现数据集处理,归一化到同一个量级,不仅可以提高模型的训练速度和精度还可以消除数据之间不同量级的影响。

其中X.min为样本数据的最小值,X.max为样本数据的最大值。

2.3 LSTM模型的构建及参数选择

在模型的构建中神经网络的层数,每层的神经元个数以及模型训练中选择的激活函数或优化器的选择等都会影响模型训练效果。本实验中模型结构选择层,其中LSTM三层,每层个神经元、一层全连接层。优化器选择Adam,学习率为0.001,迭代次数为200次。全连接层作为输出,选用默认激活函数,输出后一天的收盘价。

3实验结果分析

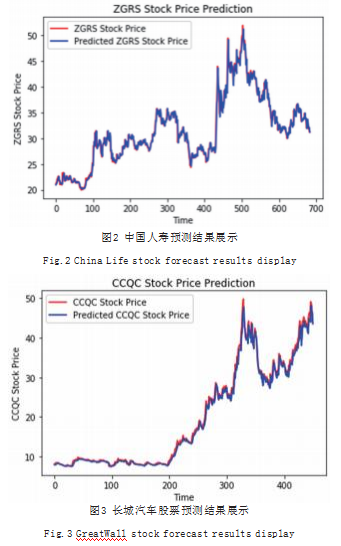

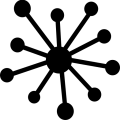

本实验选取Tensorflow作为深度学习开发框架,它是谷歌第二代分布式机器学习系统,具有编程简单,算法集成度高和灵活的优点,使其能够提升建模、分析的效率[]。采用tf中的keras API进行编程实现,实验环境为win操作系统,Intel core-i cpu、GTX显卡和16G内存的电脑。数据进行预处理后将进行数据集的划分,本实验采用:比例对数据进行划分,中国人寿股票数据中条数据作为训练集,剩余条数据作为测试集。长城汽车股票数据中条数据作为训练集,其余条数据作为测试集。将数据输入模型进行模型训练及预测。图2、图3是两种股票的预测值与真实股票值的展示图,从图上可见预测值与实测值吻合较好,基本反映了股票价格的变化。

本文中采用平均绝对误差MAE和可决系数R来衡量预测值和真实值之间的误差及模型的精确度。MAE越小,可决系数R数值越接近,模型拟合效果越好,预测精确度越高。LSTM神经网络模型对中国人寿收据进行预测的平均绝对误差(MAE)为0.596231,可决系数(R)为0.982233;对长城汽车股价预测的平均绝对误差(MAE)为0.733415,可决系数(R)为.。从模型评价结果可以看出,LSTM神经网络的预测效果精度较高。

4结语

本文将深度学习中的长短期记忆神经网络应用于传统的金融时间序列预测中,建立了基于长短期记忆神经网络(LSTM)的股票预测模型,实证研究中分别对中国人寿及长城汽车股票数据进行预测,通过平均绝对误差和可决系数进行评估,得到了较好的预测效果。证明了深度学习在金融时间序列预测中的可行性,能够在一定程度上指导机构和个人的投资行为,为股票预测研究提供了新思路。

参考文献

[1]赵婷婷,韩雅杰,杨梦楠,等.基于机器学习的时序数据预测方法研究综述[J/OL].天津科技大学学报:1-9[2021-08-16].

[2]张倩玉,严冬梅,韩佳彤.结合深度学习和分解算法的股票价格预测研究[J].计算机工程与应用,2021,57(05):56-64.

[3]张永安,颜斌斌.一种股票市场的深度学习复合预测模型[J].计算机科学,2020,47(11):255-267.

[4]徐浩然,许波,徐可文.机器学习在股票预测中的应用综述[J].计算机工程与应用,2020,56(12):19-24.

[5]赵红蕊,薛雷.基于LSTM-CNN-CBAM模型的股票预测研究[J].计算机工程与应用,2021,57(03):203-207.

[6]韩山杰,谈世哲.基于TensorFlow进行股票预测的深度学习模型的设计与实现[J].计算机应用与软件,2018,35(06):267-271+291.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jisuanjilunwen/37327.html