摘要:数字技术的运用可以推动企业变革治理结构,降低决策失误,进而促进经济绩效与非经济绩效提升。但数字化转型能否提升企业在环境、社会与治理方面的表现及中介影响机制成为亟待研究的问题。文章以2009—2022年华证ESG评分作为企业在环境、社会与治理方面绩效的代理变量,实证检验企业数字化程度对ESG评级的影响及机制。结果表明:第一,数字化转型可以显著提高企业ESG表现。第二,机制检验发现,数字化发展可以通过降低企业风险水平、促进绿色技术创新、增加媒体关注度以及加大研发投入四个渠道改善企业ESG绩效。第三,数字化转型对企业ESG表现存在异质性,国有企业、重污染企业、内部控制有效的企业ESG表现受数字化转型影响更显著。研究揭示了数字化转型对企业ESG表现的作用机制,为企业实现绿色高质量发展提供经验证据。

关键词:数字化转型,ESG表现,绿色发展,企业风险,媒体关注

近年来,随着环境污染、全球变暖等问题成为世界各国的关注重点,党*央作出“力争在2030年前实现碳达峰、2060年前实现碳中和”的重大战略决策。中共二十大报告指出,必须统筹产业结构调整、污染治理、生态保护,推进生态优先、节约集约、绿色低碳发展。ESG(Environmental,Social,and Governance)理念兼顾经济效益与社会发展,倡导绿色低碳和可持续发展,重点关注企业在环境、社会责任与治理方面的发展能力,是传统绿色投资及社会责任理念的进一步创新,整合了企业经济利润、社会责任与环境保护等多重标准,逐渐成为一种重要的非财务评价体系[1]。随着数字化转型的不断深入,AI、大数据、区块链、云计算等技术在推动企业高质量发展方面发挥重要作用。数字化不仅可以提高企业运营效率,也促使企业承担更多社会责任进而提升声誉,有助于企业获得经济绩效与非经济绩效的双重竞争优势,这对企业实现可持续高质量发展具有重要现实意义。

学术界对ESG的研究主要集中在企业ESG表现的影响因素及经济效应,尤其是ESG经济效应研究最多[2]。部分研究表明,企业ESG表现通过缓解融资约束、提升创新能力、吸引机构投资者持股以及降低股价崩盘风险等推动企业价值增加。从整体看,关于企业ESG表现影响因素研究中较少涉及数字经济等因素,异质性影响不够细化。在国家大力推行数字经济发展背景下,探究数字化对企业ESG表现的影响及中介作用机制,对企业实现低碳转型具有重要现实意义。

本文以2009—2022年沪深A股上市公司相关数据为样本,运用固定效应模型实证检验数字化转型对ESG表现的影响,并通过稳健性检验保证结果的科学性。同时进行中介影响机制检验,最后对不同特征的企业进行异质性分析。

一、理论分析与研究假设

(一)数字化转型与ESG表现

与传统的企业管理中“股东财富最大化”单一目标相比,现代公司金融理论与利益相关者理论认为,公司经营不仅仅是实现股东价值最大化,同时要考虑员工、供应商、客户、政府与社会责任等多方利益[3]。ESG评价体系打破了传统单一的经济绩效评估,全面反映企业在环境保护、社会责任、资源利用和内部治理等方面的综合绩效和有效性[4]。数字技术的发展可以为企业组织结构和生产赋能,降低成本、提高经营效率,为企业在竞争日趋激烈的市场环境中提供新的发展机遇[5]。通过运用数字技术的实时、准确和高效性优化企业资源配置;有效防止采购与销售环节的腐败问题,降低公司治理中的信息不对称,减少代理成本,更好地保护投资者、债权人及各方利益相关者的利益,从而提高企业可持续发展能力。因此,提出如下研究假设。

H1:数字化转型有利于提高企业ESG表现。

(二)数字化转型对企业ESG表现的中介作用

1.企业风险:企业风险是公司治理的核心内容。当企业风险上升时,便无暇顾及其他各方利益相关者的利益,更多地将资源投入主营业务中;当企业风险较低时,有较多资源关注社会责任和环境保护等非主营业务,进而提高ESG方面的表现[6]。数字技术的发展不仅可以提高经济绩效,同时也可以通过数据分析、实时监控、风险评估等降低企业风险。基于此,提出如下假设。

H2:数字化转型降低企业风险进而提高ESG表现。

2.绿色技术创新:数字化转型可以提升盈余信息质量、改善融资约束、增强内部控制质量、提高技术整合与成长能力,进而对企业绿色创新能力有正向促进作用。绿色技术创新可以降低能源消耗及减少污染物排放,提高企业在环境保护和社会责任方面的绩效。因此,提出如下研究假设。

H3:数字化发展促进企业绿色创新能力,进而提升ESG表现。

3.媒体关注:根据信号传递理论,企业数字化技术的发展会向外部投资者及利益相关者传递经营良好的信号,在全球数字经济发展背景下,数字化转型会获得较高的媒体关注度[7]。媒体关注通过增加企业在投资者面前的曝光度,促使绿色投资者关注企业ESG表现,这导致企业面临一定的舆论压力。此外媒体关注形成的广告效应,也使得企业在融资难度及股权融资成本方面具有优势,进一步推动企业在ESG方面的表现。因此,本文提出如下假设。

H4:数字化转型通过提高媒体关注度促进企业ESG评级的提升。

4.研发投入:数字化转型通常需要投入大量的资金和人才资源,开展技术研发、服务升级和产品创新。随着科技的进步,许多新型技术如大数据、人工智能、区块链等分析,帮助企业优化经营结构、降低信息不对称、提高服务质量和效率。通过研发投入和基础研究,可以推动数字技术的研究和应用,开发更便捷高效的产品与服务,为企业可持续发展提供支持和保障。因此,提出如下假设。

H5:数字化转型可以增加研发投入,促进企业ESG表现。

二、研究设计

(一)样本选择与数据来源

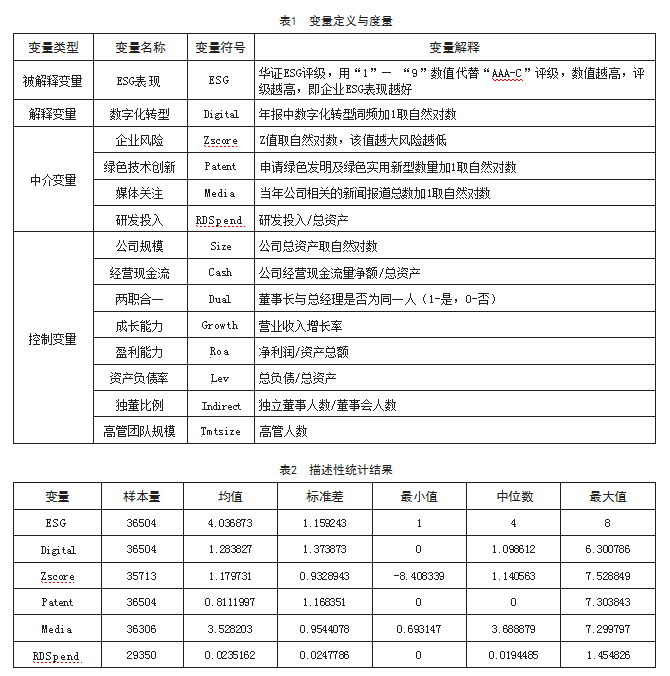

本文以2009-2022年沪深A股上市公司为研究样本,为保证科学性和有效性,本文剔除金融保险行业样本、ST、*ST样本及数据严重缺失的样本,保留至少有5年数据的样本,最终获得35717个年度样本观测值。本文样本中上市公司ESG绩效采用“华证”披露的ESG评级,借鉴朱爱萍等的研究,将“华证”评级中“AAA-C”指标分别用数值“9”—“1”代替,数值越大代表评级越高,企业ESG表现越优良。企业数字化转型程度来自国泰安数据库(CSMAR),衡量企业绿色技术创新的数据来自Wind,其他控制变量、中介机制和调节变量均来自CSMAR。

(二)主要变量

1.被解释变量

企业ESG绩效(ESG)。本文采用上海“华证”信息平台提供的ESG评级度量企业ESG表现。华证ESG评级体系由300多个底层数据指标、44个关键指标和16个主题构建了覆盖环境、社会和治理的评价指标,该评级结合中国资本市场和上市公司现实状况构建,具有较强的时效性。同时相对于彭博ESG评分,华证ESG评级覆盖面较广,截至2024年3月,已有5000多家上市公司披露ESG评级,能够较好地代表企业高质量可持续发展能力。

2.核心解释变量

数字化转型(Digital)。本文借鉴吴非等[8]方法,通过爬取上市公司年报中关于“人工智能”“大数据”“云计算”“区块链”和“数字技术应用”相关词频,对其进行加1对数化处理,以此作为数字化转型的代理变量。其他变量和度量,见表1。

(三)模型设定

为检验数字化转型与企业ESG表现之间的关系,设计如下基准回归模型:

ESGit=α1+β1Digitalit+ΣjβjControlsit+λi+μt+εit(1)

上式中,ESG代表华证评级,Digital代表数字化转型强度,Controls代表控制变量。λi是个体固定效应,μt为时间固定效应。其中系数β1反映数字化转型对ESG表现的影响。

(四)描述性统计分析

主要变量描述性统计结果,见表2。从中可知,我国A股上市公司ESG评级最低为C级,最高为AA级,平均值为4分,即B级,标准差1.159,表明企业ESG评级普遍较低且差异不大。数字化转型经对数字化处理后均值为1.28,标准差1.37,极值6.3,说明上市公司数字化程度存在一定差异。

三、基准回归结果及稳健性分析

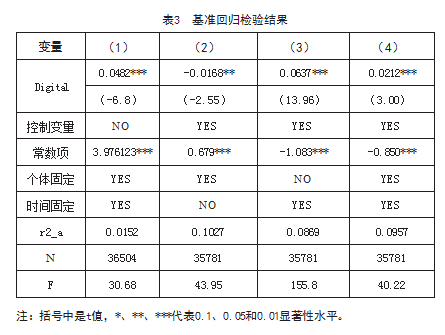

(一)基准回归结果

表3显示的是基准回归结果,第(1)列是不包含控制变量的回归结果,第(2)列是控制个体效应的回归结果,第(3)列是控制时间效应的结果,第(4)列是模型(1)检验结果。第(4)列数字化转型Digital系数为0.0212,这表明数字化发展可以促进企业ESG评级的提升,且在1%水平上显著,本文的H 1假设成立。

(二)稳健性检验

为避免内生性问题对本文研究结论的影响,本文采用工具变量法、倾向得分匹配、Heckman两阶段回归等方法进行稳健性检验。考虑内生性问题后,检验结果均验证了H1假设,证实数字化对促进企业可持续发展的潜力。限于篇幅,未展示稳健性检验结果,留存备索。

四、中介机制检验和异质性检验

(一)中介机制检验

从中介机制检验结果可以得出,企业风险、绿色技术创新、媒体关注、研发投入中介变量前系数均在1%水平上显著,证明在数字化发展促进企业ESG表现过程中发挥了部分中介效应,H2、H3、H4、H5假设得证。限于篇幅,未展示中介机制检验结果,留存备索。

(二)异质性检验

异质性检验结果表明:数字化转型对国有企业ESG表现有显著的促进作用,但对非国有企业没有显著影响;数字化转型显著提高了重污染企业的ESG表现,但对非重污染企业没有显著影响;数字化转型对内部控制有效的企业ESG绩效提升效应更显著。限于篇幅,未展示异质性检验结果,留存备索。

五、结论与建议

(一)结论

本文以2009—2022年中国A股上市公司为研究对象,探究数字化对企业可持续发展能力的影响。结果表明:数字化转型能显著提高企业ESG表现;数字化转型能够通过降低企业风险、提高绿色技术创新能力、增加媒体关注度及增加企业研发投入水平进而改善ESG绩效;数字化转型对不同特质的企业ESG表现存在异质性,具体表现在可以显著促进国有企业、重污染企业和内部控制有效企业的ESG表现。

(二)政策建议

政府应大力推广ESG理念,加快构建ESG强制信息披露,实时监督企业绿色转型成果,发挥政府监督和管控的积极效应。应促进企业数字化转型与绿色低碳转型,为企业数字技术发展创造良好的营商环境,发挥国有企业在数字化转型与可持续发展中的引领作用。企业应转变思想观念,重视数字技术对推动绿色低碳转型的巨大潜力,抓住数字经济背景下新机遇,将数字化融入环境、社会与治理过程中,促进自身高质量发展与可持续发展。

另外,企业可以通过定期开展绿色水平评估,及时了解绿色发展过程中存在的问题,消弭“数字鸿沟”,提升环境社会责任履行能力。

参考文献

[1]刘方媛,吴云龙.“双碳”目标下数字化转型与企业ESG责任表现:影响效应与作用机制[J].科技进步与对策,2024,41(5):40-49.

[2]周雪峰,王大英.企业ESG表现的研究综述及展望[J].财会月刊,2024,45(2):56-62.

[3]朱爱萍,魏红山.ESG表现与企业绩效的关系——基于数字化转型的调节效应研究[J].会计之友,2024(2):44-52.

[4]张曾莲,冯勇杰.企业提高ESG表现能够降低股价崩盘风险吗?[J].海南大学学报(人文社会科学版),2023(3):1-12.

[5]温亚东,陈艳.数字金融与企业ESG表现:效应、机制与“漂绿”检验[J].统计与决策,2024,40(1):142-147.

[6]李嘉宁,伍利娜,肖帅莹.企业ESG表现影响关键审计事项披露吗?[J].审计与经济研究,2024,39(1):23-31.

[7]李素梅,田祝祝.数字化转型能否改善企业漂绿行为[J].金融与经济,2024(4):39-50+65.

[8]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144+10.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/82418.html