摘要:从行业视角出发,选取A股上市的第三产业的互联网公企业、第二产业的汽车企业、第一产业的农业企业作为样本,比较分析不同行业企业股权结构对财务绩效的影响关系,以及内部控制扮演的中介作用。研究结果表明,关于不同行业股权结构对企业财务绩效的影响,股权集中度均表现为正向影响,但股权性质的影响具有异质性,互联网企业样本的影响为负,汽车企业和农业企业样本的影响为正;关于不同行业内部控制的中介效益,股权集中度与财务绩效关系中均为正向影响,但股权性质与财务绩效关系中中介效应具有异质性,联网网企业样本的中介效应为负,汽车企业和农业企业样本的中介效应为正。

关键词:股权结构,企业财务绩效,内部控制,互联网企业,汽车企业,农业企业

0引言

随着全球经济的不断发展和市场竞争的日益激烈,企业的财务绩效成为衡量其成功与否的关键指标之一。然而,企业的财务绩效并非孤立存在,其受多种内部和外部因素的共同影响。其中,股权结构作为公司治理的基石,对于企业的内部控制质量及最终财务绩效具有深远的影响。内部控制作为企业内部管理的重要组成部分,直接关系到企业运营的效率与效果,对财务绩效的提升起着至关重要的作用。因此,从内部控制视角探讨股权结构对财务绩效的影响,对于提升企业财务绩效具有重要意义。

1文献综述

股权性质和股权集中度是股权结构的两大构成部分,股权结构是现代企业管理的重要内容,财务绩效始终是企业经营追求的目标"。学术界广泛探讨了股权结构与企业财务绩效之间的关系,冯旭日和海丹凤等[2]研究表明,股权结构(包括股权性质、股权集中度)对财务绩效具有显著的影响关系。王舒婷和曲舒淇[3]研究发现,股权结构是财务绩效的前置变量,总体而言,国有企业的财务绩效表现要优化民营企业,股权集中度越高的企业,财务绩效表现越好。

内部控制是一个控制机制,旨在完成控制目标的过程,实现企业的治理控制、管理控制和作业控制4]。学术界就内部控制分别与股权结构和财务绩效的关系进行了探索。王智辉5]梳理了相关研究成果,指出内部控制在股权结构与财务绩效关系中存在中介效应用。张颖6]验证了股权结构与财务绩效关系中内部控制的中介效应。窦馨遥和安春明[7]研究发现,内部控制在股权性质与财务绩效,以及在股权集中度与财务绩效之间存在显著的中介作用。

综上学术研究成果,股权结构与企业财务绩效之间存在显著的影响关系,同时内部控制发挥了中介作用8。然而,现有的研究多集中在某一特定行业或整体市场层面,缺乏基于不同行业的比较分析。不同行业由于其独特的经营环境、业务模式和市场结构,其股权结构与内部控制对财务绩效的影响可能存在显著差异。基于此,本研究开展基于不同行业的比较分析,这将有助于更全面地揭示股权结构、内部控制与财务绩效之间的内在关系,为企业制定更具针对性的治理策略提供理论依据。

2研究设计

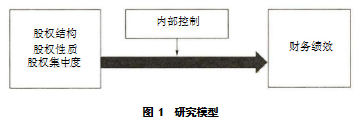

2.1研究模型

基于研究问题,构建研究模型见图1。自变量为股权结构,包括股权性质和股权集中度,因变量为财务绩效,内部控制为中介变量。

2.2研究方法

本研究采用回归分析方法进行分析验证。

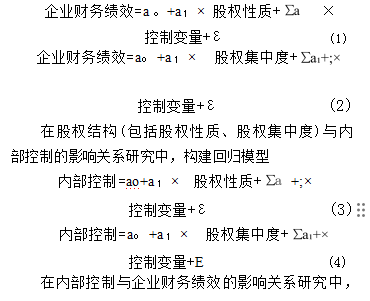

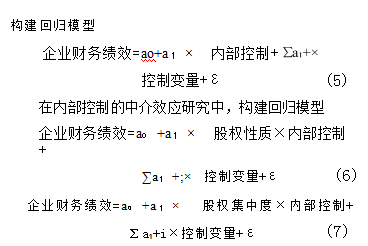

在股权结构(包括股权性质、股权集中度)与企业财务绩效的影响关系研究中,构建回归模型

2.3研究变量

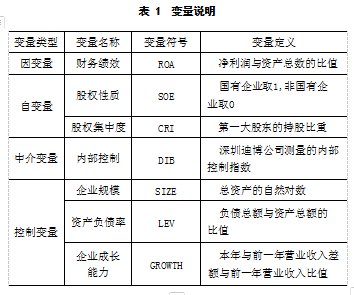

研究股权结构(包括股权性质、股权集中度)、内部控制、企业财务绩效三者间关系时,引入企业规模、资产负债率、企业成长能力作为控制变量。变量说明见表1。

2.4样本及数据

互联网企业、汽车企业、农业企业分别代表了中国新兴的第三产业服务业、第二产业制造业和第一产业农林牧渔业,其所有权结构有不同的特点,公司的财务绩效也有不同的表现。本研究以中国互联网上市企业、汽车上市企业、农业上市企业为例,比较股权结构对企业财务绩效的差异化影响,以及内部控制扮演的中介作用。

选取2013—2022年深圳和上海A股上市公司为研究样本,剔除ST、*ST类公司,最终选取互联网企业161家、汽车企业179家、农业企业206家。内部控制数据来自迪博公司的内部控制指数,其他数据则来自国泰安数据库。

3实证分析

3.1多重共线性检验

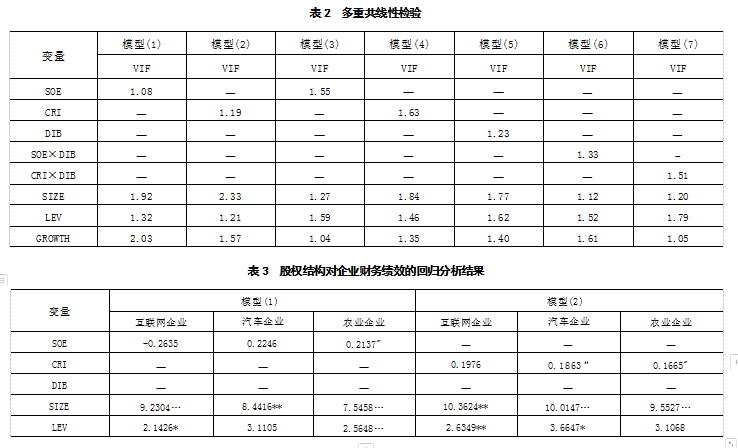

采用方差膨胀因子(VIF)对回归模型进行多重共线性检验,一般来说,如果VIF最大值高于10且VIF值高于1,则存在多重共线性关系。检验结果见表2。

模型(1)中,自变量股权性质(SOE)的VIF值为1.08,远低于10,控制变量企业成长能力的VIF值为2.03,略大于2,其他变量的VIF值均介于1~2。模型(2)中,自变量股权集中度(CRI)的VIF值为1.19,远低于10,控制变量企业规模的VIF值为2.33,略大于2,其他变量的VIF值均介于1~2。模型(3)中,自变量股权性质(SOE)的VIF值为1.55,远低于10,控制变量的VIF值均介于1~2。模型(4)中,自变量股权集中度(CRI)的VIF值为1.63,远低于10,控制变量的VIF值均介于1~2。模型(5)中,自变量内部控制(DIB)的VIF值为1.23,远低于10,控制变量的VIF值均介于1~2。模型(6)中,自变量股权性质×内部控制(SOE×DIB)的VIF值为1.33,远低于10,控制变量的VIF值均介于1~2。模型(7)中,自变量股权集中度×内部控制(CRI×DIB)的VIF值为1.51,远低于10,控制变量的VIF值均介于1~2。综上,以上所有模型的VIF最大值为数值2.33,不存在多重共线性。

3.2回归结果

采用Stata17.0软件对所建模型做多元回归检验。

1.股权结构与企业财务绩效关系

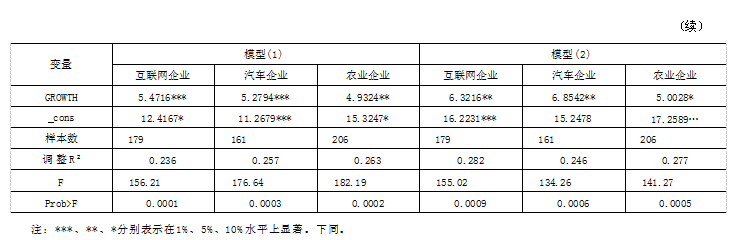

不同行业股权结构对企业财务绩效的回归分析结果见表3。

从表3可以看出,模型(1)和模型(2)中,不同行业的回归检验显示,调整R²均大于20%,即自变量对因变量的解释程度在可接受的范围内,F检验对应的显著性水平均接近0,小于5%,可见,模型分析结果有效。

股权性质对企业财务绩效的影响分析结果显示,汽车企业、农业企业样本股权性质(SOE)的回归系数分别为0.2246、0.2137,均为正,而互联网企业样本的“股权性质”变量的回归系数值为-0.2635,为负,但均在5%的水平显著,说明国有性质的汽车企业、农业企业比非国有性质的有着更好的财务绩效表现,但非国有性质的互联网企业比国有性质的有着更好的财务绩效表现。

股权集中度对企业财务绩效的影响分析结果显示,互联网企业、汽车企业、农业企业样本股权集中度(CRI)的回归系数值分别为0.1976、0.1863、0.1665,均为正,且均在5%的水平显著,说明互联网企业、汽车企业、农业公企业的股权集中度越高,则企业财务绩效表现越好。

2.内部控制与股权结构、企业财务绩效关系

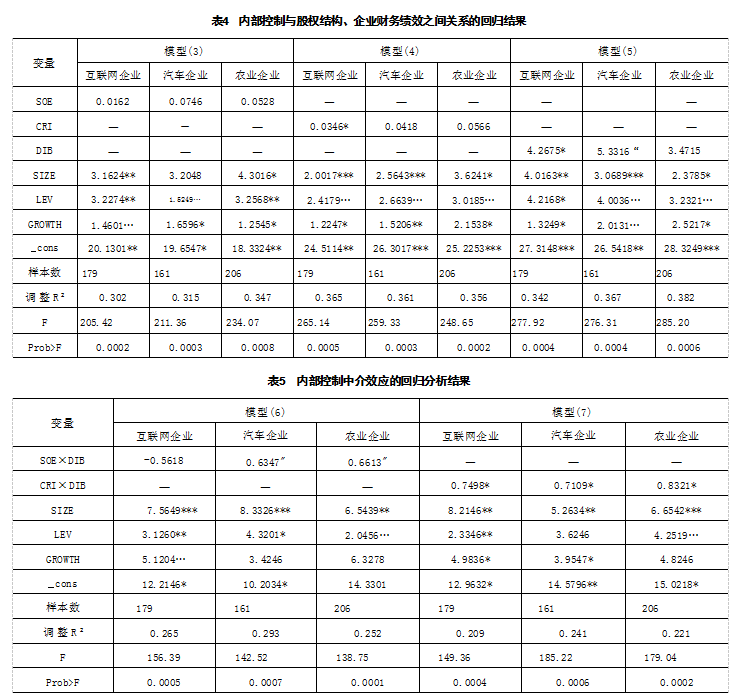

不同行业内部控制与股权结构、企业财务绩效之间关系的回归结果见表4。

从表4可以看出,模型(3)、模型(4)和模型(5)中,不同行业的回归检验显示,调整R²均大于30%,即自变量对因变量的解释程度在可接受的范围内,F检验对应的显著性水平均接近0,小于5%,可见,模型分析结果有效。

股权性质对内部控制的影响分析结果显示,互联网企业、汽车企业、农业企业样本股权性质(SOE)的回归系数值分别为0.0162、0.0746、0.0528,均为正,且均在10%的水平显著,说明国有性质的汽车企业、农业企业比非国有性质的内部控制程度更高。

股权集中度对企业财务绩效的影响分析结果显示,互联网企业、汽车企业、农业企业样本股权集中度(CRI)的回归系数值分别为0.0346、0.0.418、0.056 6,均为正,且均在10%的水平显著,说明互联网企业、汽车企业、农业企业的股权集中度越高,则内部控制程度越高。

内部控制对企业财务绩效的影响分析结果显示,互联网企业、汽车企业、农业企业样本内部控制(DIB)的回归系数值分别为4.2675、5.3316、3.4715,均为正,且均在1%的水平显著,说明互联网企业、汽车企业、农业企业的内部控制与企业财务绩效存在显著正向关系。

3.内部控制的调节效应

不同行业内部控制中介效应的回归结果见表5。

从表5可以看出,模型(6)和模型(7)中,不同行业的回归检验显示,调整R²均大于20%,即自变量对因变量的解释程度在可接受的范围内,F检验对应的显著性水平均接近0,小于5%,可见,模型分析结果有效。

股权性质与企业财务绩效关系中的内部控制的中介作用,汽车企业、农业企业样本的“股权性质×内部控制”变量的回归系数值分别为0.6347、0.66113,均为正,而互联网企业样本的“股权性质×内部控制”变量的回归系数值为-0.5618,为负,但均在5%的水平显著,说明国有性质的汽车企业、农业企业样本中内部控制均发挥正向调节作用,但互联网企业样本中内部控制发挥负向调节作用。

股权集中度与企业财务绩效关系中的内部控制的中介作用,互联网企业、汽车企业、农业企业样本的“股权集中度×内部控制”变量的回归系数值分别为0.7498、0.17109、0.8321,均为正,且均在5%的水平显著,说明互联网企业、汽车企业、农业企业样本中内部控制在股权集中度与财务绩效表现均起着正向调节效应。

3.3稳健性检验

采用替代变量进行稳健性检验,进一步验证研究结论的有效性和可靠性。这里,主营业务利润率(ROTA)代替资产回报率(ROA),测量企业财务绩效。采用Stata17.0软件以此对上述7个模型做了回归分析,得到的结果几乎与前文分析一致。由此可以得出,上述分析结果具有较高的准确性。

4研究结论与建议

综上研究,得到以下研究结论:

(1)股权结构对企业财务绩效具有显著的影响关系,不同行业股权集中度对企业财务绩效的影响具有同质性,均表现为正向影响,但不同行业股权性质对企业财务绩效的影响表现为异质性,互联网企业样本的影响为负,汽车企业和农业企业的影响为正。

(2)股权结构对内部控制、内部控制对企业财务绩效也都具有显著的影响关系,不同行业的影响关系具有同质性,均为正向影响。

(3)不同行业内部控制的中介效应显示,股权集中度对企业财务绩效的影响关系中中介效应具有同质性,均表现为正向影响,但在股权性质对企业财务绩效的影响关系中中介效应表现为异质性,互联网企业样本的中介效应为负,汽车企业和农业企业的中介效应为正。

根据研究结论,提出以下建议:

(1)优化股权结构以提升企业财务绩效。针对不同行业,企业应合理调整股权集中度,以利用其对企业财务绩效的正向影响。对于互联网企业,应特别关注股权性质的配置,避免股权性质对企业财务绩效产生负面影响。汽车企业和农业企业则应充分利用股权性质的正面效应,促进企业财务绩效的提升。

(2)加强内部控制以提高中介效应。不同行业企业,特别是互联网企业,应重点关注股权性质对财务绩效影响中内部控制的负向中介效应,并采取措施进行改进。汽车企业和农业企业应进一步优化内部控制,以强化股权性质对企业财务绩效影响中的正向中介效应。

(3)制定行业特定的股权与内部控制策略。鉴于不同行业在股权结构和内部控制对企业财务绩效影响上的异质性,企业应制定符合自身行业特点的股权与内部控制策略。企业可进行跨行业学习,借鉴其他行业在股权结构和内部控制方面的成功经验,同时结合自身行业特点进行创新。

(4)加强政策引导与监管。政府和相关监管机构应加强对企业股权结构和内部控制的指导和监管,确保其符合行业发展和企业财务绩效提升的要求。针对不同行业,政府可制定差异化的政策,引导企业优化股权结构和完善内部控制,以促进企业财务绩效的提升。

5结语

本研究从内部控制的视角出发,深入探讨了股权结构对财务绩效的影响,并基于不同行业进行了比较分析。通过实证研究,发现股权结构对企业财务绩效具有显著的影响,且这种影响在不同行业中呈现出一定的同质性和异质性。具体而言,股权集中度对企业财务绩效的正向影响在不同行业中普遍存在,而股权性质对企业财务绩效的影响则因行业而异。

同时,本研究也揭示了内部控制在股权结构与财务绩效之间的中介效应。内部控制起着重要的桥梁作用,在不同行业中,内部控制的中介效应也表现出一定的同质性和异质性,这为深入理解内部控制在不同行业中的作用提供了有益启示。

参考文献

[1]叶陈刚,裘丽,张立娟.公司治理结构,内部控制质量与企业财务绩效[J].审计研究,2016(2):104-112.

[2]冯旭日,海丹凤.股权结构,多元化战略与财务绩效[J].辽宁工程技术大学学报:社会科学版,2018,20(4):267-274.

[3]王舒婷,曲舒淇.双重股权结构对公司财务绩效的影响[J].合作经济与科技,2021(14):138-139.

[4]文平刘.基于内部控制视角的企业会计管理工作优化路径[J].财经与管理·国际学术论坛,2024,3(2):22-24.

[5]王智辉.股权结构,内部控制与企业绩效文献综述[J].商,2013(24):93-93.

[6]张颖.内部控制对股权结构与企业财务绩效的中介效应[J].财会通讯,2016(12):37-40.

[7]窦馨遥,安春明.企业财务内部控制的优化研究[J].现代管理,2023(13):279-285.

[8]余露夏.上市公司内部控制与财务绩效关系的研究:以制造业为例[J].老字号品牌营销,2020(1):82-83.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/81386.html