SCI论文(www.lunwensci.com)

【摘 要】 采用中国证监会 2012 版本行业划分的中国 A 股货币及金融服务业,其研究数据来 自 CSARM 数据库,剔除 ST 公司后不完全统计得到 24 家企业,对 2016—2020 年的 120 组企业财务 面板数据展开解析,并采用因子分析法建构解释变量,同时在此基础上建立了股权集中度和股权 制衡度与企业财务绩效之间的关联 。研究结果显示,股权集中度与企业财务绩效呈负相关线性 关系,而股权制衡度则与企业财务绩效呈倒 u 型关系 。股权越集中,则企业财务绩效就越低,同 时存在最优的股权制衡度使企业财务绩效最大化,并提出通过加强法制水平建设和提高市场约 束力来改善股权结构的建议 。

【关键词】 股权结构,财务绩效,股权集中度,股权制衡度

一、引言

企业的财务绩效受到诸多因素的制约 ,财务绩效评价能够帮助管理者更好地管理企业 。公司 通过对企业财务状况分析来发现企业自身存在的缺陷并加以改进 ,以实现提高企业经济效益的目 的 。财务绩效很好地反映了市场运行规律,并能使企业充分认识自身优势 、克服困难和瓶颈从而实 现可持续发展 。股权结构是企业管理的重要问题 。不同的股权结构会影响公司的组织结构 ,进 一 步决定企业的财务绩效 。现代企业的所有权与控制权的分割是企业管理中的关键问题 ,在公司稳 步发展的情形下 ,股权结构越是集中 ,对股东的利益越大 ,大股东的主人翁意识就越强 ,在一定程 度上可以提高企业的绩效 ,但也可能导致代理权与经营权分离 ,经营者可能实施欺诈行为 ,损害其 他中小股东的利益 。而如果股权分散 ,企业的控制权就会分散在不同股东之间 ,使代理权难以监 督,从而降低企业的财务绩效 。我国学者对于制造业和保险业等上市公司研究较多,但对于货币金 融服务业的研究却较少 。在市场经济发展的过程中 ,货币金融业已成为国家主要的支柱产业 。如 果金融体系发生危机 ,将对金融机构造成巨大风险 ,进而造成我国宏观经济的崩盘 。 目前 ,很多银 行仍然存在股权集中和股权制衡度单一的问题 。 因此 ,改善股权结构是提高企业财务绩效的必经 之路,从而有助于企业长远发展 。

二、文献综述

股权结构会给企业财务绩效造成怎样的影响? 股权结构指的是各种股东持股比例在股份制企 业之间的关系(张正林,2022 ),包括股权集中度和股权制衡度等[1] 。

(一)股权集中度与企业财务绩效的关系

Perrini( 2008 )指出,股权集中度和企业的财务状况之间保持着正向关联性,股权集中度越高,股东 对 公 司 经 营 管 理 和 长 期 发 展 战 略 的 重 视 程 度 越 高[2] 。 石 大 林( 2014 )通 过 综 合 分 析 上 证 和 深 证 983 家公司,确定股权集中度与企业业绩为正相关关系 [3] ,Sushka( 1998 )则进一步地证明了股权集中 度与企业绩效之间是负相关关系 [4] 。李井林( 2021 )等人通过股权结构动态调整模型得出股权集中 度和财务绩效没有关系 [5] 。在货币金融服务业方面 ,Song( 2010 )认为 ,第一大股东持股比例越高 , 企业的财务绩效越好 。Haw( 2007 )通过分析 13家西欧银行和 9 家东亚银行得出股权集中度越高的 公司 ,会使得企业业绩越差 ,并且成本费用率越高 [6] 。谭兴民( 2010 )对中国 11 家上市企业的整体财 务 数 据 进 行 了 研 究 ,结 果 表 明 ,企 业 股 权 集 中 度 越 高 ,对 企 业 整 体 财 务 业 绩 的 负 面 影 响 越 大 [7] 。 祝继高( 2012 )表示 ,货币金融服务业的最大股东会追求控制权 ,从而损害其他股东的利益 ,导致企 业财务绩效下滑 [8] 。赵尚梅( 2012 )首先分析了农村商业银行以背靠政府为主要股东的情况 ,并指 出股东按集中度大小会对经营业绩有负相关联系 [9] 。徐长新( 2019 )证实了股权集中度的增加会导 致商业银行的生产率下降 [10] 。

(二)股权制衡度与企业财务绩效的关系

对 于 股 权 结 构 的 讨 论 还 需 要 将 股 权 制 衡 度 与 之 结 合 ,Lehman( 2000 )分 析 了 1991 — 1996 年 度 360 家德国制造业企业 ,发现制衡度越高 ,企业绩效就越强 [11] 。Rui( 2022 )从企业社会责任感的视 角 ,分析了股权制衡度对企业整体财务业绩影响的正面作用 [12] 。但 John( 2008 )则指出 ,股权制衡度 给企业财务业绩造成了负相关的干扰 ,股权制衡度越大 ,对企业财务状况业绩的影响就越大 [13] 。李 维安( 2006 )认为 ,如果大股东之间出现利益不协调 ,就会导致内耗使得企业财务绩效下降 [14] 。李晓 阳( 2021 )认为股权制衡度越高,对影响业务绩效的控制程度就越弱,不少企业都出现了股份分散和 大股东职能不明的情况 [15] 。 陈一鸣( 2017 )通过选取第二到第十大股东与最大股东的持股比例得出 不同行业的股权制衡度对公司绩效不一致的结论 [16] 。 隋静( 2016 )提出最优比率股权制衡度可以最 大 限 度 地 提 高 公 司 绩 效 ,但 不 能 盲 目 增 加 股 权 制 衡 度 ,过 高 的 股 权 制 衡 度 也 会 降 低 公 司 绩 效 [17] 。 丁月( 2017 )对沪深 A 股的 14家上市公司进行了分析 ,得出的结论是银行的股权制衡度对于经营绩 效呈倒 U 型[18] 。张岳( 2021 )通过实证分析 106家银行的数据,检验出银行股权制衡度与其绩效呈现 倒 U 型关系[19] 。

从上述文献来看 ,国内外学者对于股权结构和企业绩效研究 ,涵盖所有行业 ,但是大部分实证 将货币金融服务行业剔除在外 ,因此 ,部分学者对于股权的研究 ,大多也采用的是一般的研究方 法,而不是将股权制衡度和股权集中度相结合的研究方法,我们从此角度开始研究 。

三、研究设计

(一)数据来源与样本选择

采取证监会 2012版本行业分类的 A 股货币金融服务业 ,其研究数据来自 CSARM数据库 ,并且 同时剔除了 ST企业以及不完整数据得到了 24 家公司 ,对 2016 — 2020 年的 120组面板数据进行分 析 ,通过 excel 筛选异常值数据 。截至 2022 年 4 月 10 日 ,国内货币金融服务业企业一共有 44 家 ,但 因部分数据缺失,最后以其中的 24 家公司为样本 。我们主要运用 Spss22.0 和 Eviews10.0 进行分析 。

(二)研究假设

1.股权集中度与企业财务绩效的假设 。在公司治理研究中 ,股权集中度的控制权和所有权问 题是研究的重点 。对于货币金融服务业 ,研究者认为大股东和中小股东之间存在信息不对称的问 题,并且可以防止中小股东受到利益侵害的机制比较少,认为我国并不存在完备的法律准则和高效率 的执法机构,所以很难制约大股东行为 。 因此基于货币金融服务业的特殊性,提出假设 1:

H1:股权集中度对公司的整体财务绩效体现的是负相关关系 。

H1a:最大股东的控股比例( CR1)与企业财务绩效呈正相关关系 。

H1b:前五名公司控股比例( CR5)与企业财务绩效呈正相关关系 。

2.股权制衡度与企业财务绩效的假设 。银行与其他行业的区别在于大股东和其他股东之间的 复杂关系 。股权制衡度低,大股东的绝对控制权会使企业财务绩效下降,在股权制衡度逐渐升高的 时候 ,其他股东的积极性增加 ,但是当股权制衡度达到一定比例的时候 ,导致其他股东会对大股东 提出不合理的请求 ,其他股东会向大股东施压 ,增大融资的容易程度 ,导致运营流程的混乱使得经 营绩效下降 。 因而提出假设 2:

H2:股权制衡度对于企业财务的绩效呈现的是倒U 型关系 。

H2a:第二大股东和第一大股东的持股比例与企业财务绩效呈现倒U 型相关 。

H2b:从第二大公司到第五大公司的总持股比值,与第一大公司的总持股比率之间呈倒 U 型关系 。

(三)变量定义

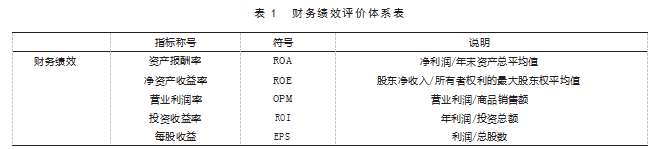

1.被解释变量 。企业财务绩效:当企业财务绩效作为因变量时 ,通常会采取托宾 Q 值 ,净资产 收益率等指标,但对于我国银行业来说,任何一个指标都过于单一 。 因子分析法是用来评价企业财 务绩效的主要手段 ,依靠定性分析法选择几种指标并且确立可以评价企业财务绩效的系统 。通过 这个系统可以提取公因子并通过公因子的贡献率计算得分,具体的指标和指标解释如表 1 所示 。

2.解释变量 。主要通过股权制衡度与股权集中度来说明股权结构,即 CR1 、CR5 和 ER1 、ER5.如表 2 所示 。

CR1:指第一大股东的持股百分比 ,概而言之 ,如果 CR1>50% ,则说明股权非常集中 ,大股东对 公司有绝对控制权 ,但如果 20%

3. 控制变量 。采用企业规模作为控制变量 ,企业规模是总资产的对数 。通常来讲 ,公司的规模 越大,公司管理结构越健全,就越可以保持长久性的发展 。

四、实证分析

依照上文的变量和所提出的研究假设,将对以下模型进行实证研究:

(一)主成分分析

第一步对于表 1 的指标通过 Spss22.0 进行了相关性检验 ,结果显示存在相关性 ,所以继续进行 第二步的因子分析 。

1. 检 验 KMO 和 Bartlett 。 通 过 对 KMO 与 Bartlett 的 鉴 定 过 程 中 ,KMO 鉴 定 值 为 0.72.并 且 大 于 0.5.在 Bartlett 的鉴定结果中 ,大约卡方值为 189.81.满足于越大越好的模式 ,显著性为 0.00.说明选 定的五个指标可以用于因子分析,如表 3 所示 。

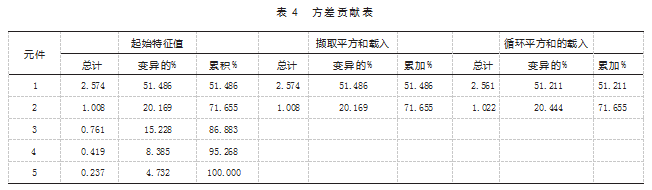

2. 提出主成分因子 。通过主成分的方法可以提炼出两个不同的公因子 ,记为 Y1 、Y2.通过表 4 可以较为详细地看出两者的方差贡献率分别是 51.211%和 20.444% ,和为 71.644% 。不言而喻 ,在 一 定程度上两个公因子可以较好地反映出五个企业财务绩效指标的信息 。

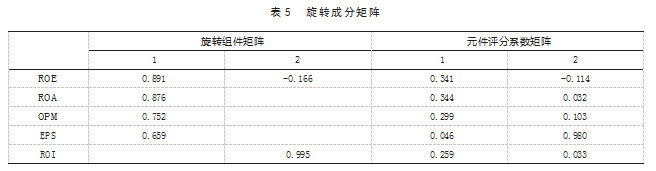

3. 旋转成分矩阵 。通过表 5 可以清晰地看出所提炼的 Y1 和 Y2 的两个公因子在所有指标的表 现程度 ,其中 Y1 在 ROE,ROA 和 OPM上均有很高的表现程度 ,为 0.891 、0.876 和 0.752;Y2 则在 ROI 上占非常大的比例,为 0.995 。

4. 计算各公因子的得分矩阵 。通过元件评分系数矩阵可以确切地知道各个指标的不同系数 , 因此可以更深入地计算 Y1 和 Y2 的得分情况 。

Y1 = 0.341n1 + 0.344n2 + 0.299n3 + 0.046n4 + 0.259n5 ( 5 )

Y2 = -0.114n1 + 0.032n2 + 0.103n3 + 0.980n4 + 0.033n5 ( 6 )

其中,ni(i=1.2.3.4.5 )分别代表五个不同的指标及 ROE,ROA,OPM,EPS 和 ROI 。

5.计算综合得分 。将上述五个指标值代入公式( 5 )和公式( 6 ),同时统计各因素得分后 ,以各因 素方差贡献率与所累积的贡献的比例为权重(见表 4),并且把其作为企业财务绩效的指标 ,计算公 式如下:

Y = (51.211%Y1 + 20.444Y2)/70.655% ( 7 )

(二)变量的描述性统计

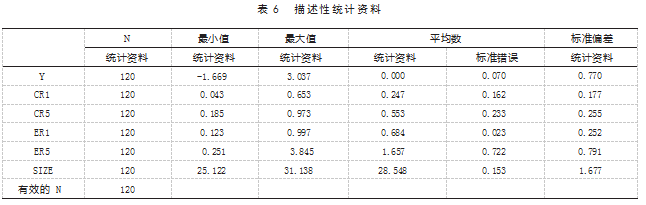

通过表6可知 ,一是不同公司的综合财务绩效存在明显差别 ,企业综合财务绩效最大值为 3.037.最小值为 -1.669.平均值是 0.000.充分说明这些上市公司的企业财务绩效整体参差不齐 ;二 是从股权集中度的角度来看 ,排名第一股东的持股比例的极差非常大 ,最大值 0.653.最小值 0.043. 标准偏差为 0.177.排名前五名的股东最大值 0.973.最小值 0.185.标准差为 0.255.股权集中度的波 动强烈 ,说明货币金融服务业的股权集中度有较大差异 ;三是通过股权制衡度可以得出 ,第二大股 东与第一大股东的比值平均数是 0.684.最大值 0.997.最小值 0.123.企业第二大股东到第五大股东 与第一大股东之间的比例最大值是 3.845.最小值却是 0.251.平均数为 1.657.表明企业的股权制衡 度总体偏高 。

(三)Person相关性检验

采用显著性双尾检验研究综合变量与 4 个自变量之间的相关性 ,显著性结果如表 7 所示 。如果 控制变量为企业规模 ,结果表明 ,股权集中度与公司财务绩效之间具有负相关关系 ,且显著相关为 0.000.可 以 很 好 地 证 明 假 设 1( H1 ),也 就 是 说 ,股 权 集 中 度 越 高 ,则 使 得 企 业 的 财 务 绩 效 越 来 越 低 。然而 ,股权制衡度和企业财务绩效显著性的程度分别为 0.790 和 0.181.但无法确定两者之间的 相关性,需要进一步回归分析来证实这一点 。

(四)回归分析

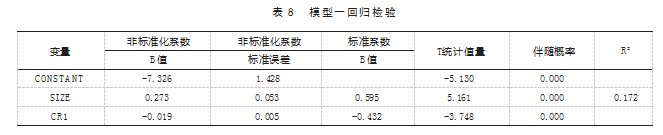

1.股权集中度与企业财务绩效的回归分析 。 第一大股东的持股比例 CR1和企业综合绩效 Y 值 的关系如表 8 所示 ,CR1 在模型一中的回归系数为 -0.019.并且显著性水平为 0.000.说明了企业财 务工作业绩受第一大股东持有比率的影响,其负面影响明显 。并且 CR1 与 Y呈现负相关,证实当股 权集中度增加时,企业财务业绩下降,即验证 H1a成立 。

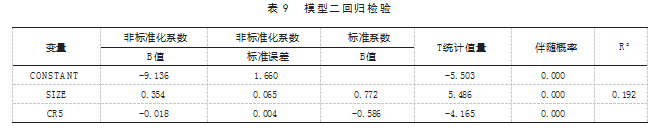

公司前五大股东持股比例 CR5与企业财务绩效 Y 之间结果如表 9 所示 ,而 CR5在模型中的回 归系数是 -0.018.然而显著性是 0.000.0.354 是企业规模的回归系数 ,同时显著性也为 0.000.表示系数都通过了显著性检验 ,说明企业财务绩效受到前五大股东持股比例的影响 ,呈现负相关 ,即验证 H1b 成立 。

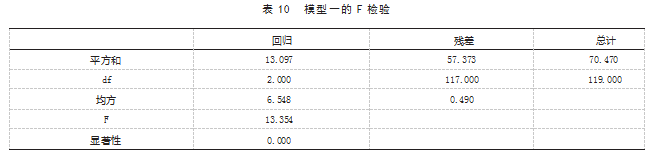

在模型一和模型二中 ,企业规模即总资产对数对于企业财务绩效的系数都为正 ,且显著性都等 于 0.000.这表明企业规模对于企业财务绩效有很强的正向作用,如表 10 所示 。

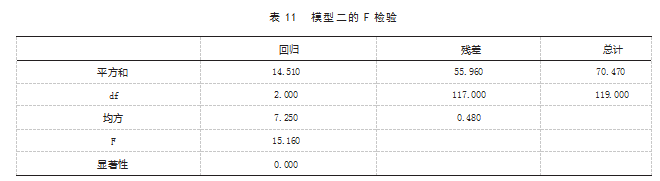

但两个模型的 R2 分别是 0.172 和 0.192.都在 0.2 左右 ,原因是企业财务绩效除了受股权集中度 的影响之外 ,还受到其他很多因素的影响 。 需要进一步进行拟合度检验 ,即 ANOVA 检验 。 通过 ANOVA 检验,模型一和模型二的相伴概率都是 0.000.表明方差的拟合效果非常好,如表 11 所示 。

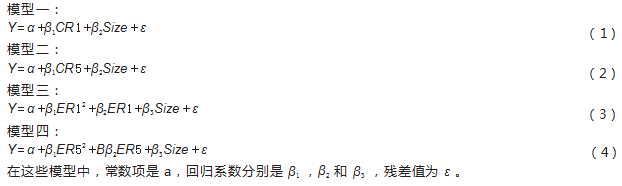

总之,企业财务绩效受到企业股权集中度的负向影响,所以假设 H1 成立,并且推导出模型如下:

模型一:

Y = -0.019CR1 + 0.273Size - 7.326

模型二:

Y = -0.018CR5 + 0.354Size - 9.136

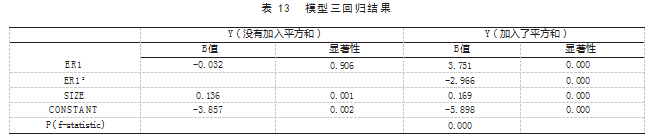

2.股权制衡度与企业财务绩效的回归分析 。第一步是在无平方项变量进行回归 。如果结果不 显著则继续加入平方项,当以 Y 为被解释变量,ER1 为解释变量时,ER1 的置信度是 0.906.远远大于 0.05.这说明 ER1 和 Y 之间不存在线性关系 。使用的是面板数据 ,但是由于其控制变量数目为 24. 而且都要大于年度数 5 年,所以采用时间固定效应模型 。 因此在回归分析时,首先需要进行 f 检验,

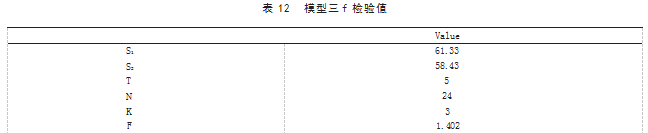

其 中 ,S1 表 示 的 是 约 束 模 型 ,S2 是 非 约 束 模 型 的 残 差 平 方 和 ,通 过 计 算 ,结 果 如 表 12 所 示 , S1=61.33.S2=58.43.f 值等于 1.402.小于标准值 f0.05( 4.113 )的值 2.452.所以采用混合估计模型 。

如表 13 所示 ,当加入平方项后 ,回归的拟合性提高 ,显著性为 0.000.明显小于显著性水平 0.05. 较好论证了解释变量和被解释变量之间的关系是显著的 。ER1 和 ER12 系数分别为 3.751 和 -2.966. 进一步说明了 ER1 与 Y 是倒 U 型曲线关系 ,而且方差的拟合概率是 0.000 。说明方差的拟合效果很 好 。与第一大股东相比 ,第二大股东持股比例有所增加 ,企业财务绩效会上升 ,当超过最优比值的 时候,会降低企业财务绩效,即验证假设 H2a成立 。

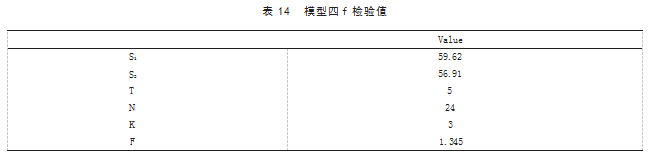

同理 ,首先对没有平方项的进行回归 ,得到的显著性水平为 0.79.远大于 0.05.说明第二到第五 的股权之和与第一大股东之比无法解释企业财务绩效 ,当将平方项加入后 ,用 Eviews10.0 测定 f 值 , 其 中 S1 表 现 的 是 约 束 模 型 的 残 差 平 方 和 ,S2 表 现 的 是 非 约 束 模 型 的 残 差 平 方 和 ,通 过 计 算 得 到 S1=59.62.S2=56.91.f 值等于 1.345.小于 f0.05( 4.113 )的值 2.452.并没有通过 f 检验,所以采用混合估计 模型 。f 具体数据如表 14 所示 。

通过混合估计模型 ,方差的拟合显著性为 0.00.远小于显著性水平 0.05.证明拟合度很好 。ER5 和 ER52 的系数为 0.708 与 -0.207.显著性为 0.008 和 0.003.小于 0.05.通过了 5%的显著性水平检验 , 说明了 ER5 与 Y 呈现倒 U 型关系 ,验证了假设 H2b 成立 。也就是说 ,第二大股东到第五大股东之间 的持股比例相对于第一大股东的持股比例增加,公司的整体财务绩效就会提高,而只是在高于最优 比例的时候,就会减少整体企业财务绩效,具体的数据如表 15 所示 。

总之,企业财务绩效和股权制衡度呈倒 U 型关系,所以假设 H2 成立,并且推导出模型如下:

模型三:Y = -2.966ER12 + 3.751ER1 + 0.169Size - 5.898

模型四:Y = -0.207ER52 + 0.708ER5 + 0.110Size - 3.620

五、结论与建议

(一)研究结论

在以往学者研究的基础上,基于 2016— 2020 年的面板数据,通过 Spss22.0 和 Eviews10.0 进行分析, 论证了我国货币金融服务业的股权集中度,股权制衡度和企业财务绩效的关系,并得出以下结论 。

1.股权集中度与公司财务绩效呈负相关 。 第一大股东所持有的比例 ,与前五名公司所持有比 例都与企业的财务绩效呈负相关的线性关系 ,因为银行业独有的特点 ,也就是其信息不对称的程 度 ,控制权股东很容易寻求自身利益的最大化 ,并同时损害其他股东拥有的财富 ,使得公司的长远 发展受到制约 。

2.股权制衡度与公司财务绩效呈倒 U 型关系 。股权制衡度相较于企业财务绩效而言是一个区 间效应,主要取决于其他大股东对于控股股东的制衡程度,以我们论证的第二大股东与第二大股东到 第五大股东分别与第一大股东的比值为例,即 ER1 和 ER5都与企业财务绩效呈现倒 U 型关系 。表明 股权制衡度过低时控股股东的超强控制权会造成民主效应的巨大损害 ,从而不利于企业整体财务 绩效的改善,而当制衡度增加时,对于其他股东的监督效果会有所提高,企业财务绩效因此上升 。但 是当控股股东的控制权过低时,极高的民主会使得控股股东的监督效应大大弱化,造成决策效率低和 投资等机会丢失的问题,这一结果,可以为金融服务业管理机制的进一步完善提供有力的证据 。

综上所述 ,我国的货币金融服务业需要特别注意其股权集中度的控制和适度的股权制衡度比 例,将这两点综合考虑才会利于企业财务绩效的上升 。

同时,不同的学者研究不同行业的股权结构的结果不尽相同,公司的股权结构需要与所处的行业特 征和外部的治理环境紧密相连,所以在选择公司股权结构的时候不可照搬,必须结合公司的行业特点和 政治法律环境进行认真考量 。只有综合考虑,才会提高公司的治理效率,从而实现公司的长远发展。

我们研究的创新之处在于首先同时考察了股权制衡度和股权集中度对企业财务绩效的影响 , 避免单独考虑股权集中度或者股权制衡度使得实证结论造成偏差 。其次,不但建立了线性面板数据, 还讨论了线性和非线性的模型,实证结论也论证了股权制衡度和企业财务绩效呈现倒 U 型关系 。

同时研究存在一定的不足,首先,整体数据年限较短,不利于长期研究 。其次,货币资金服务业 的股东数据难以完整获取 ,因此删除了没有完整数据的公司 ,可能会扭曲结果 。在今后的研究中 , 需要进一步拓展数据来源通道使得数据来源更合理,并完善实证结论 。

(二)建议和展望

1. 在货币银行服务业中 ,银行业必须逐步完善股权结构 ,减少股份过于集中的情况 ,企业必须 适当对股份加以调整 ,利用绩效考核的手段来提高股东的积极性 ,消除妨碍企业经营的股东 ,吸引 其他投资者 。

2.在银行企业的经营管理中 ,并不需要无限制地增加企业股份控制程度 ,而需要把股份制衡程 度掌握在一个比较好的程度,因为无论是企业股权度的比例太高还是太低,都不利于企业财务绩效 的提高,所以需要提高股东的持股比率,使企业股份控制程度处于一个比较适当的区间范围内 。

3. 需要考虑到公司规模在股权/利衡度对于企业财务绩效的正向影响 ,因为股权制衡度会被公 司规模所影响 。

4. 调整股权结构的最有利方式是改善银行业的治理环境 ,主要从以下两方面着手:( 1 )加强法 制水平的建设,在制定完备的法律制度和监督政策的同时需要保证良好的实施效果,不能只停留在 制度表面 ,应该深化改革。( 2 )提高市场约束力 ,增强经纪人市场和资本市场的竞争力 ,发挥市场制 度的威慑机制 ,缩减代理成本 。取代第一大股东的监督功能 ,营造宽松的竞争环境 ,培养多样化的 股权结构,为商业银行进一步改善企业财务运营业绩提供良好的条件 。

【参考文献】

[1] 张正林,魏美婷,石晨萱 . IPO 超募与企业成长性:基于股权结构调节作用下的实证研究[J].金融与经济,2022 (7):11-20.

[2] Francesco Perrini and Ginevra Rossi and Barbara Rovetta.Does Ownership Structure Affect Perfor- mance? Evidence from the Italian Market[J].Corporate Governance: An International Review,2008.16(4): 312-325.

[3] 石大林 .股权集中度、董事会特征与公司绩效的关系研究[J].东北财经大学学报,2014(1):28-33.

[4] Sushka S M E .The economics of parent-subsidiary mergers:an empirical analysis[J].Journal of Fi- nancial Economics,1998.

[5] 李井林,卫芳 .股权结构动态调整影响因素及其效应研究[J].会计之友,2021(14):29-37.

[6] Haw I M,Ho S,Hu B,et al.Concentrated Control,Institutions,and Banking Sector: An International Study[J].SSRN Electronic Journal,2007.

[7] 谭兴民,宋增基,杨天赋 . 中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010(11):144-154.

[8] 祝继高,饶品贵,鲍明明 .股权结构、信贷行为与银行绩效——基于我国城市商业银行数据的实证研究[J].金 融研究,2012(7):48-62.

[9] 赵尚梅,杜华东,车亚斌 .城市商业银行股权结构与绩效关系及作用机制研究[J].财贸经济,2012(7):39-48. [10] 许长新,胡丽媛 . 引资战略能提高商业银行全要素生产率吗?——基于股权集中度的调节作用[J].上海金融, 2019(3):43-49.

[11] Lehman E E,We Igand J.Does the Governed Corporation Perform Better? Governance Structures and Corporate Performance in Germany[J].Social Science Electronic Publishing,2000(3):12-15.

[12] Ang Rui et al.The relationship between CSR and financial performance and the moderating effect of ownership structure: Evidence from Chinese heavily polluting listed enterprises[J].Sustainable Pro- duction and Consumption,2022(30):117-129.

[13] Kose John & Lubomir Litov & Bernard Yeung.Corporate Governance and Risk-Taking[J].Journal of Fi- nance,American Finance Association,2008.63(4):1679-1728.

[14] 李维安,李汉军 .股权结构、高管持股与公司绩效——来自民营上市公司的证据[J].南开管理评论,2006(5): 4-10.

[15] 李晓阳,龙贝,李晓雪,肖桑梦 .政府补贴、股权结构与涉农企业经营绩效——基于双固定效应模型的实证研 究[J].农业技术经济,2021(12):127-144.

[16] 陈一鸣,龚文斌,贺正楚.汽车制造业上市公司资本结构与财务绩效关系研究[J].经济数学,2017.34(3):14-20. [17] 隋静,蒋翠侠,许启发 .股权制衡与公司价值非线性异质关系研究——来自中国 A 股上市公司的证据[J].南开 管理评论,2016.19(1):70-83.

[18] 丁月 .我国上市商业银行股权结构对经营绩效影响的实证研究[J].时代金融,2017(3):76-77.

[19] 张岳,万安泽 .村镇银行董事会领导结构:两职合一还是两职分离?——基于收益与风险视角的实证分析[J]. 武汉金融,2021(9):41-48.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/73055.html