摘要:以Z银行为代表的城市商业银行在服务地方经济发展的过程中发挥了重要作用,但在当前国内外复杂的经济背景下,对于此类资本实力相对薄弱的区域性商业银行,我们更需持续关注其市场价值及创造能力,这要求首先应准确把握银行价值现状与增值潜力。文章从财务管理的视角出发,在概述EVA估值法的基础上,选择Z银行2018—2022年年报数据,应用EVA估值模型评估Z银行的企业价值,研究表明:无论是历史期还是预测期,Z银行每年的EVA值均为正数,且总体上由高速增长渐趋于平稳;与公司内在价值相比,当前Z银行的股票市场价值总体偏低,这同国内大多数商业银行在资本市场表现不佳的情况基本相似。建议Z银行强化资本与风险管理、市值管理,包括做好利润管理,在股市回购或增持以传递利好信息等。

关键词:EVA模型,Z银行,企业价值评估

引言

城市商业银行在推动地方经济发展过程中发挥了重要作用,但在当前复杂的经济环境下,作为资本实力相对薄弱的区域性银行,其作用的发挥既取决于银行自身的价值创造与管理能力,也取决于其应对风险冲击的能力,而着手提升这些能力的首要前提在于准确把握银行价值现状与增值潜力。

Z银行是国内首家A+H股上市的城商行,在助推H省高质量发展的同时自身也迅速成长,截至2023年9月末,其资产规模达6 220.52亿元。但Z银行在当下经营管理中也面临诸多挑战,如利润增长乏力、贷款风险增大、违规处罚屡发等,因此,有必要对其进行准确估值以期找准问题并实现新的价值创造。

在银行价值评估的诸多方法中,由美国思腾思特咨询管理公司提出的EVA(经济增加值)评估以其独有的优势,吸引了众多学者用于银行价值评估:Tortella等(2003)[1]认为EVA模型思想源于经济利润和剩余收益的相关概念,其专注于股东财富价值,可促进管理层与股东目标相靠拢以缓解代理矛盾。郎荣娟等(2006)[2]指出银行管理已逐步进入价值管理阶段,客观上要求引入EVA绩效评价体系,来协调股东价值、银行远期价值与经营决策之间的关系。朱传华等(2013)[3]进一步指出传统EVA方法未充分考虑商业银行经营特殊性,应用时应关注调整资本成本。在孙慧婧等(2017)[4]探讨国内商业银行的价值创造机理基础上,葛和平等(2019)[5]应用EVA模型对北京银行估值,剖析价值汇聚逻辑链条,明确中小企业是价值创造的本质来源,银行发挥价值引流作用以影响自身价值创造。姚凯东等(2020)[6]应用EVA模型估值,得知邮储银行在稳健快速发展的同时存在资本市场价值偏低的现象。鉴于上述Z银行价值评估的必要性,本文在已有研究的基础上构建EVA估值模型对其价值进行评估与分析。

一、基于EVA的银行估值模型构建

(一)EVA概念与基础模型

EVA是从投资者角度出发扣除所有成本后的剩余收入,是客观“经济”利润,强调企业为投资者创造的真实价值(欧宏丽,2006)[7]。EVA值大于零说明为投资者创造了新价值,但一般认为,EVA值的有效性取决于如下基本假设是否具备:一是企业可持续经营;二是资本结构相对稳定;三是市场有效。计算EVA的基础表达式如下。

EVA=NOPAT-TC×WACC(1)

式(1)中,NOPAT为税后净营业利润;TC代表资本总额,通常包括债务资本和调整后的权益资本;WACC代表加权平均资本成本。由于税后净营业利润和资本较难直接获取数据,在实际进行计算的时候,往往需要对一些会计项进行调整,比如美国思腾思特咨询管理公司在应用时调整160多项,包括折旧、季节性问题、坏账的注销、市场建设支出、收购溢价等。在本研究中,依据重要性、适用性、可行性等原则,参考司会娜(2015)[8]的做法调整Z银行会计科目有:营业外收支、会计准备、递延税金、债务利息支出与财务费用等。得到两者的计算公式如下。

NOPAT=税后净利润+当年计提贷款损失准备+当年计提其他资产减值准备+(当年递延税款负债-当年递延税款资产)-营业外收支×(1-所得税率)(2)

TC=股东权益+当年计提贷款损失准备余额+当年计提其他资产减值准备余额+(当年递延税款负债余额-当年递延税款资产余额)-营业外收支×(1-所得税率)(3)

(二)基于EVA的估值模型构建

由中国银行业协会城商行工作委员会发布的《城市商业银行发展报告(2023)》可知,截至2022年年末,国内城商行总资产规模为49.89万亿元,同比增长10.69%,占银行业金融机构的比重为13.15%[9]。这说明城商行发展稳中向好,对地方实体经济支持力度持续加大,公司治理能力不断增强,特色化经营向高质量迈进,只不过,在当前宏观经济形势整体比较复杂的背景下,各银行如何确保企业价值保值增值仍需持续关注。

鉴于中国经济已进入中速增长期,银行业将同步过渡到稳定增长期。参考徐颖(2016)[10]做法,本文构建如下EVA两阶段增长模型评估Z银行企业的内在价值。

式(4)中,V表示Z银行企业价值,g为未来稳定增长期EVA的增长率;n为高速增长阶段的期限(2023—2027年);其余字母含义及其计算公式见前文的式(1)(2)(3)。

(三)数据来源与说明

考虑到目前可获取的Z银行最新年报只到2022年,在估算Z银行价值的时候,本研究选取2018—2022年各年报中的数据,通过调整与EVA计算公式相关的会计科目,逐步计算Z银行对应年份EVA值。同时,将Z银行企业价值的评估基准日设定为2022年12月31日。需说明此基准日恰好为周末,鉴于股市休市且股价波动不大,后续估值结果与市值对比分析时,后者日期确定为基准日前一天。由于城商行方兴未艾,Z银行登陆A股时间相对较短,且在Z城市建设国家中心城市的大背景下,可预见其发展机遇大于挑战,本研究假定Z银行EVA的高速增长期在基准年之后继续维持五年,之后再进入稳定增长期。

二、Z银行财务分析

本研究从资本结构、资产质量和安全性、成长能力、盈利能力、资产流动性等维度入手,选取代表性指标分析Z银行2018—2022年期间的财务状况。

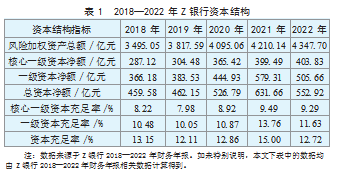

(一)资本结构分析

由表1可知,Z银行资本充足率近年来略有波动,核心一级资本充足率稳中有升,各类指标均满足中国银保监会与巴塞尔协议要求,其资本管理能力与抗风险能力较强。

(二)资产质量分析

由表2可知,近年来Z银行不良贷款率稳步下降,拨备覆盖率整体升高,贷款拨备率虽有波动但符合监管要求。需要指出的是,Z银行的风险偏好略高,内部风控管理体系还需进一步完善。

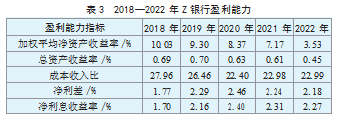

(三)盈利能力分析

由表3可知,近年来Z银行的资产收益率有下降趋势,净利差及净利息收益率先升后降,成本收入比下降,这说明Z银行盈利能力有所下滑,其中原因可能是Z银行积极响应国家政策让利实体经济,致使息差收窄,利息净收入下降。

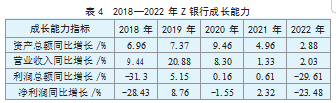

(四)成长能力分析

由表4可知,近年来Z银行的资产总额与营收均呈增长趋势。净利润在2018年陡降源于当年依照银保监会(现为国家金融监督管理总局)监管要求进行风险暴露,致使资产减值损失的变动过大,净利润增长率为负。2022年盈利下滑则是受息差收窄及外汇市场波动影响。

(五)资产流动性分析

由表5可知,2018—2022年Z银行的存贷比率、流动性比率基本呈上升趋势,其流动性覆盖率稍有下降,各指标均满足监管要求,说明近些年该银行整体流动性风险可控,流动性与偿债能力良好。

三、Z银行价值评估

(一)Z银行历史EVA计算

选取对应年报数据,调整相关会计科目,按照前文构建的估值模型逐步计算如下。

1.税后净营业利润计算

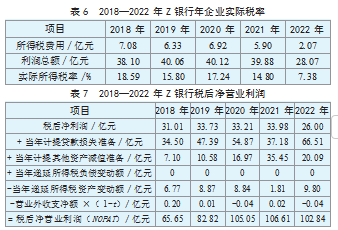

考虑Z银行配置的资产(如国债、地方债等)收益是免税的,首先计算其实际税率t(见表6)。依据式(3)计算税后净营业利润(NOPAT),结果如表7所示。

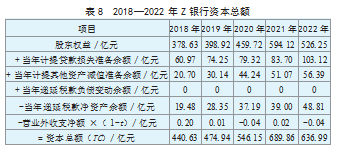

2.资本总额计算

考虑经济增加值不受融资性债券影响,资本总额仅考虑调整后的权益资本成本。依据式(4),计算Z银行的资本总额(TC),如表8所示。

3.加权平均资本成本率计算

加权平均资本成本率(WACC),此处即权益资本成本率,采用如下资本资产定价模型(CAPM)计算。

(5)式(5)中,R为权益资本成本率;Rf为无风险收益率,通常认为国债是无风险资产,此处参考中国资产评估协会建议,确定为十年期国债当年收益率均值。Rm为市场预期收益率,Rm与Rf之差反映市场风险溢价,参考姚凯东等(2020)[6]做法,选当年国内GDP增长率代替。特别说明的是,2020年、2022年国内GDP增速出现显著下降,不适合直接用于替代资本市场的风险溢价,这两年的市场风险溢价用除这两年之外的历史期的GDP增长率均值估算。系数为该权益资本的系统性风险指标,使用东方财富Choice数据库中的相关数据计算得到。计算各年的权益资本成本过程和结果如表9所示。

4.经济增加值计算

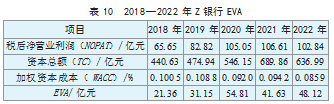

由此前各部分值计算得到Z银行2018—2022年的EVA值,如表10所示。分析可知,Z银行的EVA值在近五年间整体呈增长趋势,2021年出现下降,可能原因是当年股东权益资本增幅较大,以及2020年受突发事件冲击严重,2021年的全国GDP增长率出现反弹提升,继而反映在资本成本的拉升,但在2022年后恢复了增长。

(二)Z银行预期EVA计算

Z银行预期的EVA值计算过程同2018—2022年,参考童珍珍(2020)[11]做法,对各指标理论预测如下。

1.税后净营业利润(NOPAT)预测

(1)税后净利润的预测

第一步,营业收入计算。首先,2018—2022年间,Z银行营收占比较大的是利息净收入,均值为73.37%,考虑银行中间业务的快速发展,合理假定未来由2022年的81.14%经五年逐步降低至平均值73.37%;其次,历史期资产总额增长率均值为6.94%,各年发放贷款和垫款额占总资产比分别为34.23%、39.14%、43.44%、50.27%、55.94%,平均增长率为13.08%,把握银行稳健经营的原则,该比例确定为由56%逐年递增至60%;再次,五年间Z银行的净息差均值为2.17%,考虑利率市场化改革的进展,预计未来五年的净息差稳中有降,按逐年降5个基点计算;从次,历史期生息资产占资产总额比均值为86.76%,增长率均值为1.85%,在商业银行中该项依然有上升空间,将2023年(预测期第一年)的生息资产占资产总额比用该指标的历史均值与增速均值之和表示,而后余下的预测期每年的生息资产占资产总额比增速按历史期五年平均增长率(1.85%)逐年递增。最后,基于上述参数设定,计算2023—2027年Z银行的每年营业收入。

第二步,扣减营业支出各相关项。首先,2018—2022年税金及附加项占营收比增长率均值为0.057%,预测期该项每年增速以此保持不变。其次,历史期业务与管理费占营收比均值为24.55%,波动相对平稳,预测期该项每年同样取历史期的均值,为24.55%;再次,考虑到经济下行压力仍然较大,预测期每年的信用减值损失占营收比维持历史期的平均水平,为47.17%。最后,营业外收支本身波动大且数额低不予考虑。

(2)减值准备的预测

Z银行2018—2022年的减值准备总额占资产总额均值为1.218%,不良资产已有所暴露,但考虑其拨备率有提升空间,保守起见,预测期每年的减值准备总额占资产总额比用历史期五年的均值估算,为1.218%。

(3)递延所得税的预测

Z银行2018—2022年报中,除2021年外递延所得税净资产变动额基本波动较小,此处预测期每年的外递延所得税净资产变动额取历史期均值,为7.220 3亿元。

2.资本总额预测

(1)股东权益

由Z银行2018—2022年报数据可得资产负债率,再结合上文预测期资产总额计算得到未来五年的股东权益数额。

(2)减值准备余额

Z银行2018—2022年减值准备余额在总资产中的占比年均增长0.24%,预测期每年的减值准备余额以2022年余额为基数,每年的增长率同历史期均值,为0.24%。

(3)递延所得税余额

Z银行2018—2022年该项平均增长率为0.10%,预测期内默认该增长趋势,以2022年余额为基数,每年增长0.10%,预测出未来五年的递延所得税资产余额。

(4)营业外收支

其本身波动性大且数额占比低,未来预测值取过往五年的均值,即0.357 7亿元。

3.加权平均资本成本预测

按照前文式(5)计算预测期每年的权益资本成本。此处,无风险收益率选英为财经网十年期国债近五年收益均值,为3.13%。市场风险溢价依然按历史期剔除2020年、2022年后的GDP增长率均值计,为7.0%。预测期的阝值取Z银行历史期均值,由东方财富Choice数据库查得为0.99。综上,由CAPM模型得预测期权益资本成本为10.06%。

4.经济增加值EVA预测

基于以上预测,最终计算得到Z银行2023—2027年的经济增加值(EVA),结果如表11所示。

(三)Z银行估值结果

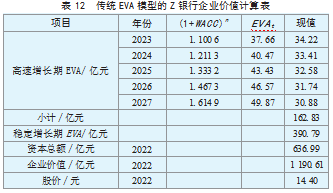

由两阶段模型假定Z银行在2027年之后进入稳定增长阶段,增长率参考秦洁(2019)[12]做法取值为2%,贴现率采用加权平均资本成本代替,为10.06%。最后,根据式(4),使用2022年年底的资本总额、高速增长期EVA值、稳定增长期EVA值累加,估算得到评估基准日Z银行的企业价值(见表12)。由于Z银行2022年年报显示当年年末该银行总股数为82.66亿股,那么基于EVA模型估算得到的Z银行当年年底股价应为14.40元,对比同花顺网站查到的2022年12月30日Z银行的A股收盘价(2.35元/每股),可以发现,这一H省首家A股上市银行、国内首家A+H股上市城商行、H省政策性科创金融运营主体银行在股票市场的表现并不理想,其市场价值存在低估的可能。

四、结论与建议

本研究通过构建两阶段EVA模型评估了Z银行2022年的企业价值,通过与同期A股市场的股价相比,发现Z银行的企业价值在一定程度上是被资本市场低估的。这同国内大多数商业银行发展速度快、盈利水平高,却在资本市场一直表现不佳的情况基本相似。单就本研究估算结果而言,由于当前国内宏观经济增速放缓、房地产市场降温、互联网金融冲击等外部原因,使得投资者对国内整个银行业风险预期增大,身处其中的Z银行被低估也在所难免。同时,考虑到Z银行风险偏好略大,近年来盈利能力有所下滑,资本市场下调其价值预期也具有一定合理性。针对上述结论,就Z银行如何实现保值增值提出几点建议:一是应优化资源配置,强化银行资本与风险管理;二是要积极响应互联网金融发展,构建特色化互联网金融生态圈,服务好地方的企业与消费金融;三是要重视市值管理,包括做好利润管理,在股市回购或增持以传递利好信息等。

参考文献:

[1]TORTELLA B D,BRUSCO S.The economic value added(EVA):An analysis of market reaction[J].Advances in Accounting,2003(20):265-290.

[2]郎荣娟,原毅军.基于价值增长的商业银行EVA评价方法思考[J].价值工程,2006(3):32-35.

[3]朱传华,詹细明,黄金英.经济增加值模型在商业银行价值评估中的应用[J].统计与决策,2013(2):89-91.

[4]孙慧婧,陈啸,张雨.商业银行价值管理研究[J].经营管理,2017(8):74-88.

[5]葛和平,毛毅翀.基于EVA的城市商业银行价值评估研究——以北京银行为例[J].会计之友,2019(20):73-78.

[6]姚凯东,陈柱.基于EVA模型的我国商业银行价值分析——以邮储银行为例[J].北方金融,2020(6):17-24.

[7]欧宏丽.知识资本计量及知识资本对企业竞争力影响的研究[D].南昌:江西财经大学,2006.

[8]司会娜.基于EVA的企业价值评估方法在商业银行价值评估中的应用[D].广州:暨南大学,2015.

[9]中国银行业协会城商行工作委员会.城市商业银行发展报告(2023)[EB/OL].(2024-01-05)[2024-03-26].

[10]徐颖.EVA模型在城市商业银行价值评估中的应用——以宁波银行为例[D].成都:西南财经大学,2016.

[11]童珍珍.基于EVA估值方法的Z银行企业价值评估研究[D].青岛:青岛理工大学,2020.

[12]秦洁.基于EVA视角的上市商业银行价值评估方法研究[D].杭州:浙江大学,2019.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/80781.html