摘要:数字普惠金融让城乡经济交流更为密切,对城乡共同富裕有着不可忽视的影响。根据我国31个省(自治区、直辖市)2011—2022年的面板数据,采用城乡收入泰尔指数衡量城乡共同富裕程度,并建立空间自回归模型研究数字普惠金融对其的影响作用。研究结果显示:数字普惠金融指数能够有效促进城乡共同富裕发展,在稳健性检验之后上述结论依然成立。这种作用具有正向空间溢出效应,分解效应之后发现数字普惠金融在区域内外均能促进共同富裕。经过异质性分析发现数字普惠金融对共同富裕的影响作用在欠发达地区更可观。在此基础上提出了加强各省经济合作、城乡经济交流、基础设施建设的建议。

关键词:数字普惠金融,共同富裕,泰尔指数,空间计量

引言

共同富裕是经济发展中的重要目标,自国家将共同富裕建设作为接下来的重点工作环节之一后,如何实现共同富裕目标成为了当下研究的主要方向。数字普惠金融泛指在大数据、云计算等数字技术的帮助下将金融服务的服务范围拓宽,使其成为能够普惠大众的金融活动。城乡共同富裕的突出问题之一就是在发展过程中,城镇地区由于更好的发展基础通常会比农村地区积累更多的社会财富,从而造成城乡发展不平衡情况加剧,而数字普惠金融的出现对缓解城乡差距实现城乡共同富裕提供了新的思路。

数字普惠金融对区域协调发展的作用不可忽视,为共同富裕提供了新的发展思路。一方面,数字技术带来的金融科技创新使得企业与金融机构之间的交易效率上升,为社会财富的创造过程添砖加瓦[1]。另一方面,数字普惠金融面向的多是原来金融服务范围中不太受重视的低收入人群和农村群体,其普惠性更是妥善处理了小微企业发展困境中的融资难题,能够直接促进居民收入水平的提高,让低收入水平地区迎来新的发展机遇[2]。虽然数字技术具有跨区域调节经济作用的特点,但是这种调节作用的具体情况仍不够明朗,因此本文在我国2011—2022年31个省(自治区、直辖市)的省级面板数据的基础上,建立了空间计量模型详细说明了数字普惠金融对城乡共同富裕的空间效应,证明了数字普惠金融调节城乡收入分配作用的有效性。

一、文献综述与研究假设

(一)数字普惠金融对城乡共同富裕的影响

数字普惠金融的发展带来了更多的就业机会,使得农村居民能够更好地参与社会分工进而提高收入水平,改变了原有的城乡就业结构,缩小了城乡收入差距[3]。数字普惠金融缓解了存在于参与金融活动的各个主体之间的信息不对称现象,降低了信息成本,巩固了金融体系的经营效率,让开展经济活动更为便捷,加强了城乡经济交流[4]。数字普惠金融与传统金融活动相比更为重视低收入人群和中小微企业等群体的市场作用,为其提供了日常经济活动所需的多种融资渠道,让贫困人群的经营性收入大幅增加,进而增加社会整体的储蓄与投资水平,体现了普惠性和平等性[5]。可见,数字普惠金融能够有效带动低收入群体的收入增长,缩小居民整体的收入差距。因此本文提出以下假设。

H1:数字普惠金融对城乡共同富裕具有促进作用。

(二)数字普惠金融具有空间特性

数字普惠金融相较于传统金融,其跨区域金融活动的特性显得十分突出,为经济落后地区的发展速度提供了“弯道超车”的条件。数字普惠金融能够更好地识别有着融资需求的各类群体,提高了融资效率,进而发掘了地区的经济发展潜力[6]。这种作用不仅局限于区域内,也可能对区域外产生类似的作用。由于通信技术的广泛运用,开展经济活动不仅会作用于当地的居民收入,也会与其他地区的市场主体产生联系,使得各地在共同富裕建设过程中能够产生协同效应[7]。但是不同地区的经济基础有很大差异,从各个地区发展的长期变化来看,其城乡之间的资源禀赋和人口素质等多方面的差距不能在短时间内消除,因此可能会出现数字普惠金融作用效果不同的情况[8]。数字普惠金融在欠发达的地区会有着更为优异的表现,这是因为数字普惠金融在这里的边际作用更强,数字普惠金融发达地区由于早于欠发达的地区受到数字普惠金融的作用,在边际效用递减的情况下,时间越长调节效果越弱。因此本文提出以下假设。

H2:数字普惠金融对城乡共同富裕的调节作用具有空间溢出性。

H3:数字普惠金融在欠发达地区对共同富裕的促进效果优于发达地区。

二、研究设计

(一)数据来源

本文选取我国31个省(自治区、直辖市)的2011—2022年的面板数据。原始数据来源于相关年份的《中国统计年鉴》以及各个省的统计年鉴。

(二)变量选取

被解释变量:目前衡量城乡共同富裕的方法主要是从收入出发,城乡收入差距过大制衡了共同富裕的实现。度量城乡收入不平等的方法包括基尼系数、泰尔指数和城镇与农村居民的可支配收入的比值。本文参考刘松涛等[9]的做法采用城乡居民可支配收入计算得出的泰尔指数对共同富裕进行衡量并将被解释变量记为theil。

上述公式中,j取值为1或者2,代表城镇或者农村,i代表各个省,t代表年份,I表示人均可支配收入,P代表人口数量。

1.核心解释变量

本文采用由北京大学数字金融研究中心编制的数字普惠金融指数来衡量各个省份的数字普惠金融发展水平[10]。现有的研究表明,该指数从数字普惠金融的覆盖广度、使用深度和数字化程度三个方面出发,较为全面地诠释了数字普惠金融的发展程度,具有十分客观的认同度,后续计量中对其采用对数形式并使用df表示。

2.控制变量

人力资本水平(human):采用普通高等学校在校学生人数占地区总人口数量的比重进行衡量。共同富裕的建设需要地区人力的大量投入,劳动者加强自身专业素质的同时也提高了人力资本水平。贸易水平(trade):采用经营单位所在地进出口总额除以地区生产总值的比值进行衡量,其中美元汇率的换算采用国家统计局公布的年平均利率。共同富裕需要内外经济活动共同作用,贸易水平的提高能够很好地弥补地区之间要素禀赋差异的影响,在弥补各地区经济短板的基础上释放经济活力。市场规模潜力(mar),采用地区人数除以地区面积衡量。市场的活跃与共同富裕息息相关,人口密度越高的地方市场潜力越大。产业结构(ind):采用第三产业增加值对地区生产总值的比重衡量。产业结构的变化对共同富裕的调节不可忽视,数字普惠金融让第三产业的发展锦上添花,优化了产业结构。社会消费水平(consu):采用社会消费品零售总额除以地区生产总值的比值衡量,社会消费的进步有助于推动产业升级。科研力度(tech):采用地方财政科学技术支出除以地方财政一般预算支出的比值进行衡量。科技是第一生产力,数字普惠金融中的数字技术与科技水平发展密切相关,科技水平的提高也会让共同富裕建设事半功倍。老龄化水平(old):采用老年人口数量除以劳动年龄人口数量的比值进行衡量。老龄化水平的提高会导致劳动力减少,对医疗、养老等社会服务的需求增加,可能会对共同富裕造成压力。

(三)模型设定

常用的空间计量模型有三种,分别是空间自回归模型(SAR)、空间误差模型(SEM)和空间杜宾模型(SDM),本文根据谢会强等[11]的做法建立空间自回归模型进行后续分析,模型的基本形式为

上述公式中,Yit代表被解释变量,W为空间权重矩阵,εit为随机误差项,Xit为解释变量,ρ为空间自相关系数,νt和ξi分别代表时间和地点固定效应,符号中的i与t指的是第i省与第t年。在选取空间权重矩阵时,采用不同地点的地理距离的差值的倒数构建地理矩阵,根据各个省的省会城市的经纬度差值r构建地理矩阵W,矩阵的主对角线均取0。

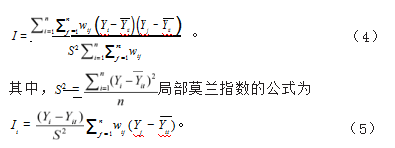

在进行空间相关性检验时,采用Moran’s I指数检验城乡收入差距的空间相关性,Moran’s I指数分为全局莫兰指数和局部莫兰指数,全局莫兰指数的公式为

三、实证结果分析

(一)变量描述性统计

从表1中的结果来看,城乡泰尔指数的最小值为0.719,最大值为4.877,而中位数为1.525,说明不同地区之间的收入差距十分巨大,共同富裕的发展情况不太乐观。数字普惠金融的情况类似,其最大值为6.133,最小值为2.786,而中位数为5.331,可见“数字鸿沟”的现象根深蒂固,数字普惠金融欠发达地区离达到平均水平仍有很大的距离。从控制变量来看,各个省份的共同富裕发展基础水平参差不齐。

(二)空间自相关实证分析

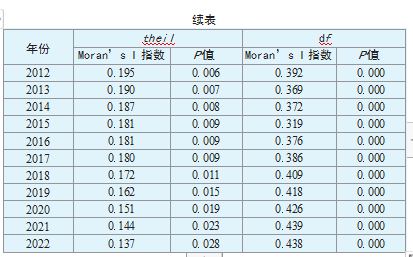

运用全局莫兰指数反映各个省份之间的共同富裕发展的相关性,其取值范围在-1~1之间。当数值在-1~0区间时说明省份之间共同富裕发展存在负相关关系,即一个地区的共同富裕水平的提高会导致其他地区水平的降低;当数值在0~1区间时说明省份之间共同富裕发展存在正相关关系,即一个地区的共同富裕水平的提高会促进其他地区水平的提高。若取值为零则表明各省份的共同富裕建设不存在相关关系。由表2中的结果可以看出,各年份的城乡泰尔指数或数字普惠金融的全局莫兰指数均大于0,且都已通过1%或5%的显著性水平检验,说明地区之间的共同富裕建设与数字普惠金融的发展具有很强的正相关关系,地区之间的经济活动有着可观的协同效应。

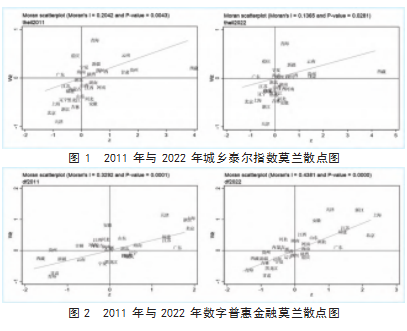

进一步采用局部莫兰指数研究局部范围内的共同富裕的相关性,结果如图1中的莫兰散点图所示,第一象限属于“高—高”聚集、第二象限属于“低—高”聚集、第三象限属于“低—低”聚集、第四象限属于“高—低”聚集。

可以看出2011年和2022年大部分省份都落在第一、三象限,说明大部分区域在局部空间的空间联系为正向的。其中城乡泰尔指数莫兰散点图(图1)的20 11年第一象限分布了9个省份,第三象限分布了13个省份;2022年第一象限分布了8个省份,第三象限分布了13个省份,从时间上来看,陕西省从第一象限变为第二象限,其余省份没有明显的变化。而数字普惠金融的莫兰散点图(图2)2011年第一象限分布了10个省份,第三象限分布了7个省份;2022年第一象限分布了13个省份,第三象限分布了12个省份,在这段时间内安徽、江西与河南从第二象限转到第一象限,山西、吉林和贵州从第二象限变为第三象限,辽宁和四川从第三象限移动到第四象限。可见,不论是从城乡泰尔指数还是数字普惠金融的角度出发,落入第一和第三象限的省份的数量占研究省份总数的大部分,说明局部空间正相关特征显著,有集聚分布特性,与全局莫兰指数的检验结果相同,因此可以选择空间计量模型进行后续计量。

(三)空间计量模型检验

1.LM检验、Hausman检验和LR检验

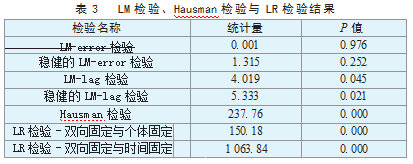

在城乡泰尔指数和数字普惠金融水平的空间相关性的基础上建立空间计量模型衡量后者对前者的影响。根据表3中的LM检验结果来看,仅LM-lag检验和稳健的LM-lag检验通过了5%的显著性水平检验,故后续计量选择空间自回归模型(SAR)。后续进行Hausman检验,检验结果的卡方值为237.76,在1%的水平上通过了显著性检验,故使用固定效应。进一步通过LR检验对比个体固定效应、时间固定效应和双向固定效应的效果,结果显示双向固定效应相较于其余两者的卡方值为150.18和1 063.84,均通过1%的显著性水平检验,故选择双向固定效应进行后续计量。

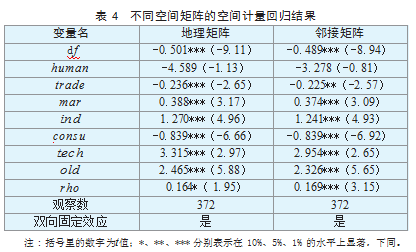

2.空间计量模型回归结果与稳健性检验

根据表4的空间计量结果来看,数字普惠金融能够有效促进城乡泰尔指数的减小,即会促进城乡收入分配更为均衡,从而加强城乡共同富裕建设,该作用通过了1%的显著性检验,验证了前文的假设H1。同时,空间系数为正,说明在某一地区通过数字普惠金融促进城乡共同富裕时,也会对其他地区的共同富裕产生促进作用,这种正向空间溢出效应通过了10%水平的显著检验,验证了假设H2。为了进一步说明上述结论的可靠性,将31个省份根据地理位置是否相接构建了邻接矩阵,通过更换空间矩阵并采用相同的方法进行空间计量以进行稳健性检验,由数字普惠金融和空间系数的结果可以得出上述结论依然成立。

控制变量中人力资本的提升也对城乡泰尔指数有减少的效果,但是这种效果不够显著。贸易水平和消费水平的提高也能够改善城乡收入差距,且在两种空间矩阵的回归结果中通过了显著性检验,贸易和消费水平的提高会让城乡产业在市场的作用下完成转型,企业在数字普惠金融的帮助下有了更为便捷的融资渠道以提高产品质量,实现高质量的经济活动交流,进而对城乡共同富裕产生积极作用。但是其他控制变量对城乡共同富裕却与之相反,均呈现出阻碍城乡共同富裕发展的情况。市场规模潜力随着人口密度上升而加强,但是城镇地区有着比农村地区更多的人口,随着其密度上升城镇地区的市场潜力比农村更大,让企业在城镇地区的经济活动更为活跃,农村地区的劳动力也会因此转而前往城镇寻求就业机会,因此对共同富裕造成了不良影响。产业结构和科研力度也出现了上述作用,由于城镇地区的发展基础较好,因此产业结构的升级和科研经费的投入会优先在城镇地区出现成效,农村地区的成果往往较晚出现,并且可能收效甚微,由此造成了两者不能有效改善城乡共同富裕的情况。老龄化水平的提高间接说明了劳动力减少,这就给共同富裕建设带来了困难。

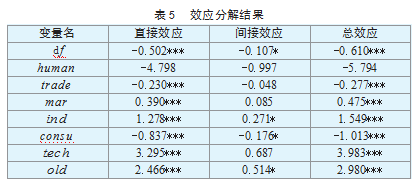

3.效应分解

表5中采用偏微分方法将各自变量对农村消费的影响系数分解为直接效应、间接效应以及总效应,可以看出数字普惠金融不仅会促进本区域内的城乡共同富裕的发展,也会为其他地区相应的经济建设做出贡献,且这种间接的改进作用通过了10%的显著性水平检验。控制变量中,消费水平的提高也具有改善其他区域的城乡收入的效果,而产业结构和老龄化水平会阻碍其他区域的共同富裕发展,这三个变量通过了显著性检验。剩余控制变量对其他区域的调节作用与其对本区域的作用相同,但没有通过显著性检验。

4.异质性分析

根据2011—2022年各省份的数字普惠金融水平的年平均值将高于平均值水平的区域归为数字普惠金融发达地区,包括北京、天津、上海、江苏、浙江、安徽、福建、山东、湖北、广东、海南和重庆共十二个地区,其余省份因小于平均值水平归为数字普惠金融欠发达地区。采用相同方法进行计量,结果如表6所示。不难看出数字普惠金融对加强共同富裕建设的作用在发达与欠发达地区均存在,并且根据回归结果,欠发达地区的核心解释变量的系数为-0.446,而发达地区的为-0.289,前者的绝对值大于后者,说明数字普惠金融对欠发达地区的作用效果更大。根据两者的空间系数均显著,可以判断数字普惠金融对城乡共同富裕的空间溢出效应依然存在,但是从具体效果来看,发达地区和欠发达地区分别呈现出负向和正向空间溢出效应。说明在欠发达地区的省份依然能够促进彼此之间的共同富裕建设有效开展,但是在发达地区却出现了潜在的“数字虹吸”现象,数字普惠金融发达的地区会产生强力的吸引作用,这种作用会导致资源的不均衡分布,从而在改进本地区共同富裕发展的同时造成周边区域的经济资源短缺,影响了其共同富裕进程。综上可以得出数字普惠金融在欠发达地区对共同富裕的促进效果优于发达地区的结论,验证了假设H3。

四、研究结论与政策建议

(一)研究结论

本文根据2011—2022年我国31个省(自治区、直辖市)的省级面板数据进行了空间计量分析,得出了以下结论:第一,数字普惠金融水平的提高能够有效促进城乡共同富裕的发展,且在更换空间矩阵后依然有效。第二,由于数字技术的运用,数字普惠金融能够跨区域作用于各个省份的经济活动,具有可观的空间溢出效应,更为广泛地促进了城乡共同富裕。第三,数字普惠金融的积极作用具有区域异质性,从作用力度和空间效果两个角度综合来看,其在欠发达地区的调节作用优于发达地区。

(二)政策建议

加强各省经济合作,促进共同富裕建设协调发展。共同富裕目标的实现需要各省的通力协作,因此需要在接下来的经济建设中实现数字普惠金融发达地区和欠发达地区的优势互补,通过数字技术的跨领域特性实现经济要素的自由流动。

加强城乡经济交流,构建新的城乡经济共同发展的格局。数字普惠金融为城乡经济活动注入了新的发展活力,让农村地区能够更好更快地接受城镇地区的知识技术,提高了农村地区的生产效率。同时可以借助数字技术开展多种助农活动,拓宽农村地区的收入来源,进而促进城乡共同富裕。

加强基础设施建设,优化经济发展环境。良好的经济环境可以有效促进城乡共同富裕,各地政府可以出台措施加快城乡经济交流,并提高教育水平,完善交通、通信等多种设施,激发市场经济各个主体的活力进而实现城乡共同富裕。

参考文献:

[1]王刚,陈迪.数字普惠金融与中小企业技术创新[J].统计与决策,2023,39(19):177-182.

[2]李佩源.数字普惠金融、流动性约束与共同富裕[J].技术经济与管理研究,2024(1):115-122.

[3]张璐,刘西川,徐胜,等.数字普惠金融是否可以优化就业结构?基于空间计量模型的视角[J].经济问题探索,2023(12):175-190.

[4]康超.农村普惠金融、资源错配与城乡经济融合兼论数字新基建的调节效应[J].中国流通经济,2 0 22,36(12):102-113.

[5]徐旭初,徐之倡,吴彬.数字乡村建设能够促进农村居民增收吗?基于801个县域的PSM—DID检验[J].学习与探索,2023(12):77-89+178.

[6]江映霞,李红梅.数字经济发展与企业金融化决策基于自由现金流的中介效应与融资效率的调节效应[J].财会通讯,2023(14):45-49.

[7]姚利好,易法敏,孙煜程.农村电商、数字普惠金融协同促进县域经济增长[J].财经问题研究,2022(11):67-76.

[8]乐洋,郜栋玺,张毅,等.政府干预下数字经济对城乡收入差距的影响[J].深圳大学学报(理工版),2 0 23,40(3):296-307.

[9]刘松涛,罗炜琳,梁颖欣.数字普惠金融对城乡收入差距的影响及其机制[J].湖南农业大学学报(社会科学版),2024,25(1):103-112.

[10]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学,2020,19(4):1401-1418.

[11]谢会强,吴晓迪.城乡融合对中国农业碳排放效率的影响及其机制[J].资源科学,2023,45(1):48-61.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/78628.html