摘要:文章选取2018—2022年A股上市公司为研究对象,实证检验了环境信息披露、绿色创新和企业价值三者之间的关系。研究结果表明:环境信息披露对企业价值的提升有正向的促进作用;环境信息披露可以促进企业绿色创新;增加中介变量单独对被解释变量的回归检验,发现绿色创新可以促进企业价值的提升;绿色创新在环境信息披露和企业价值之间发挥部分中介作用。采用Bootstrap法和稳健性检验对中介效应和回归结果加以检验,结论一致。研究为引导企业开展环境信息披露和绿色创新提供了实证依据。

关键词:环境信息披露,绿色创新,企业价值,中介效应

引言

近年来,随着经济的不断发展,人们的生活变得越来越便利的同时环境问题也愈演愈烈,人们由此逐渐意识到环境保护的重要性。我国为了促进国家经济持续健康的发展,“绿色转型”“双碳”等目标也相继被提出。在此大背景下,许多企业也开始追求“绿色”“低碳”的发展理念,而当下要想在竞争激烈的众多企业中站稳脚跟,一方面,要加强企业的环境监管体制,并通过提升企业环境信息披露水平,缓解企业与利益相关者以及社会公众之间的信息不对称的现象,使企业环境信息可以更快、更详细准确的被其知晓,从而获取更多的信任和支持;另一方面,要促进企业积极地开展绿色创新,当下人们越来越重视生活的质量,对绿色、环保产品的需求日益增加,因此,企业要注重提升绿色创新水平,生产出符合时代需求的绿色产品,从而增强其自身的竞争优势。然而,由于目前对于环境信息披露的要求并非强制性的,而且企业进行绿色创新首先需要一定的资金投入,再者,还有部分企业并未意识到环境信息和绿色创新对企业价值的提升作用,进而导致当下企业环境信息披露和绿色创新的现状仍然不佳。

基于此,本文从上市公司的角度出发,研究环境信息披露、绿色创新和企业价值三者之间的关系,并进一步探讨绿色创新在环境信息披露和企业价值之间的中介效用。

一、理论分析与研究假设

(一)环境信息披露与企业价值

随着环境保护的重要性逐步上升至国家战略,先后出台的一些政策也在慢慢向环境友好型企业靠拢,环境因素的重要性由此逐渐被企业及其相关利益者认识到,越来越多的目光注视在企业的环境表现上,企业的环境绩效、环境责任披露质量逐渐成为外界投资者衡量企业可投性的重要指标。基于信号传递理论,企业采取主动披露的方式,有利于增强企业与市场的沟通,使企业的环保策略以及环境绩效等更好地被外界投资者熟知,一方面,可以使企业与投资者之间信息不对称的问题得到改善,进而优化企业的信誉,增强投资者对企业的信任感与认同感[1];另一方面,还可以使企业股票拥有更强的流动性,降低投资者搜寻信息的成本,增强其投资动机,从而吸引更多的投资促进企业价值的提升。

基于社会声誉理论,企业环境信息披露程度越高,意味着其主动承担环境责任的意愿也就越高,更有利于企业对外树立良好形象,使企业的声誉和品牌价值都得到一定的提升,更好地吸引投资者的注意,从而增加企业价值[2]。基于此,提出第一个研究假设。

H1:在其他条件一定的情况下,环境信息披露对企业价值有正向的促进作用。

(二)环境信息披露与绿色创新

随着绿色发展理念不断深入人心,资本市场中投资者越来越多,其利用社会责任绩效等非财务指标来制定环境友好型的投资战略,并侧重关注环境风险和公司的绿色创新潜力。很多学术界人士认为,企业的创新行为在很大程度上取决于社会信任,良好的社会信任可以促进商业信贷融资的发展,为企业的创新活动提供资金支持[3]。基于信息不对称理论,公司披露环境信息可以降低投资者的信息搜寻成本,缓解信息不对称的问题,并向社会表明公司正在积极履行其环境义务,传递利好信息[4],在消费者、利益相关者以及政府和社会公众心中塑造出良好形象,能够建立并获得更多的社会信任,从而为绿色创新提供更多的资金支持。

基于消费者偏好理论,对环境信息敏感的顾客更喜欢绿色产品,甚至愿意支付一定的溢价。但大部分顾客只是通过产品说明书来了解产品的主要特点,而企业对环境方面的披露则不断为顾客提供一个动态的绿色创新过程,还可以展示其产品的核心竞争力,这促使企业不断地提高绿色创新水平,通过生产环境友好型产品获得更多的市场关注[5]。综上,提出第二个研究假设。

H2:在其他条件一定的情况下,环境信息披露可以促进企业绿色创新。

(三)绿色创新与企业价值

波特假说认为,适当的环境监管可以提高企业的创新能力,进而提升企业的竞争力,虽然在短期内可能会增加成本,但长期来看可以提高企业的经营绩效,促进企业发展[6]。绿色创新是企业提高竞争力、适应市场需求的关键,可以带来环境保护和经济增长的双重效益,是国家发展和企业发展的趋势,对提升企业价值具有重要作用。绿色创新一方面可以帮助企业提高资源利用率,减少企业在生产过程中付出的环境成本,提高企业的利润率;另一方面有利于企业提供差异化的产品吸引消费者,增强企业的市场竞争力,从而创造更多的企业价值。

Chen等(2006)通过实证分析企业绿色创新对企业价值产生的影响,发现积极实施绿色创新的企业其企业价值的提升更显著,在投资领域也是如此,发现绿色创新可以拓宽企业的融资渠道,对促进投资项目的增长具有重要意义[7]。此外,梁运吉等(2023)以重污染上市公司为研究对象,发现企业进行绿色技术创新可以获得国家的财税补贴,以此来补偿绿色技术创新投入的成本,从而使企业价值得到提升[8]。综上,提出第三个假设。

H3:在其他条件一定的情况下,绿色创新可以促进企业价值的提升。

(四)环境信息披露、绿色创新与企业价值

环境信息披露不仅可以直接作用于企业价值,还可以通过提升企业绿色创新水平,间接地促进企业价值提升。基于企业声誉理论,一旦企业环保失责的行为以及环境披露排名等被报道出,就会引发社会公众的信任危机,企业迫于舆论压力等为了维护其“绿色”形象,企业往往会采取一些措施来减少对其声誉造成的损害,但短期的环境管理不可能解决根本的环境问题,在这种情况下,企业会考虑进行绿色技术创新活动,以实现长期的环境效益,并通过该活动向社会传达其主动承担环境责任的信号,以此挽回企业的声誉并获得社会公众和其他利益相关者的信任,从而促进企业价值的提升[9]。

此外,在外部压力下,外部利益相关者对企业环境信息披露质量的关注,会促进绿色、低碳等环保产品的需求增加,进而促进企业提升绿色创新水平,生产出更多符合当下需求的环保产品,从而促进企业价值的提升[10]。综上所述,提出第四个假设。

H4:在其他条件一定的情况下,环境信息披露提高了企业绿色创新水平,进而促进企业价值提升。

二、研究设计

(一)样本选取与数据来源

本文选取2018—2022年A股上市公司为研究样本,为了使研究结果更具真实性,剔除了ST、*ST样本企业,以及金融业和有数据缺失的样本企业,最终得到1 920个观测样本。本文绿色专利申请数量来自CNRDS数据库,其余相关数据均来自CSMAR。本文相关的数据处理采用Excel2016和Stata17.0软件完成。

(二)变量定义

1.被解释变量

企业价值(Tobin Q),本文选取被广泛应用的市场指标托宾Q值作为企业价值的衡量指标,托宾Q值不仅可以反映企业当前的经营状况,还可以反应企业未来的成长性。此外,与财务指标相比,市场指标可以更为准确地反映企业的价值。

2.解释变量

环境信息披露指数(EDI),为减少变量的内生性问题,选取滞后一期的环境信息披露数据为解释变量。本文参考Wiseman[11]、孔东民[12]等学者的相关研究方法,将环境信息披露分为5个一级指标和30个二级指标(见表1),并按照非货币性和货币性分类进行不同的赋分。其中,环境信息披露载体、环境管理披露、环境监管与认证披露为非货币性的,环境负债披露、环境业绩与治理披露是货币性的。

3.中介变量

绿色创新(GI),通过阅读相关文献,发现已有的研究通常将绿色专利的申请量或者授权量作为企业绿色创新水平的衡量指标,本文参考马永强等[13]的研究方法,用上市公司绿色专利申请总量作为样本企业绿色创新水平的衡量指标。

4.控制变量

参照以往相关研究,本文选取企业规模(Size)、净资产收益率(ROE)、现金流比率(Cashflow)、独立董事比例(In⁃dep)、股权集中度(Top1)作为控制变量。本文各变量的具体定义如表2所示。

(三)模型构建

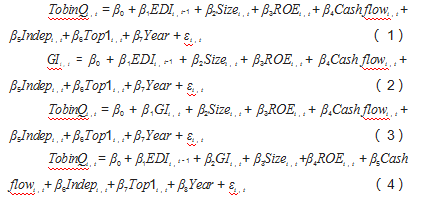

由于当下越来越多研究都在质疑传统的三段式中介效应模型存在缺陷,因此本文借鉴牛志伟等[14]的做法,在三段式的基础上,另外增加中介变量对被解释变量的影响研究,形成如下一个新的四阶段式中介机制模型,进而对本文的假设H1—H4进行检验。

三、实证分析

(一)描述性统计

为更直观地了解环境信息披露指数、绿色专利申请量等变量的情况,表3的描述性统计是在未对数据进行任何处理之前的结果。从表3可以看出,企业价值的最小值为0.802,最大值为9.817,平均值为1.610,标准差为1.158,说明样本企业的价值水平存在较大差异。环境信息披露经过赋分后,最小值为10,最大值为53,平均值为20.60,标准差为9.055,说明样本企业整体环境信息披露水平较低,且不同样本企业的环境信息披露水平存在较大的差异性。绿色创新能力的最小值为0,最大值为1 176,平均值为12.82,标准差为55.43,不同样本企业对绿色创新方面的重视程度不一样,所以这些企业的绿色创新水平存在很大差异。企业规模主要分布在19.81~26.45之间,平均值为23.12,标准差为1.348,说明样本企业的规模差异较小。此外,样本企业的其他指标也都存在一定的差异性,说明此次研究的样本企业选取具备一定的合理性。

(二)相关性分析

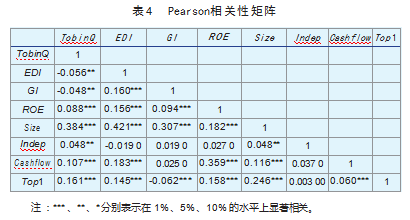

继描述性统计之后,为初步了解所研究各变量之间的相关性,判断变量之间是否存在明显的共线性问题等,本文进行了Pearson相关性分析和VIF多重共线性检验。根据上文描述性统计的分析结果来看,为了消除环境信息披露、绿色创新能力等变量的量纲问题,使数据更具正态分布性和可比性,因此,在做相关性分析以及回归分析前,先将环境信息披露指数、绿色创新能力进行Z-score标准化处理。

首先,根据表4的Pearson相关性分析结果可知,环境信息披露(EDI)、绿色创新(GI)与企业价值(TobinQ)的Pearson相关系数均在5%的水平下显著负相关,相关系数分别为-0.056、-0.048,与假设相反,根据辛普森悖论(Simpson's Paradox),当我们忽略或未正确考虑隐藏在数据背后的其他因素时,可能会导致对数据的错误解释,具体而言,Pearson简单相关系数没有考虑其他相关因素的影响,因此该相关性分析的结果只是一个初步的参考,在后面的回归分析里会考虑控制变量等因素的影响,从而反映出更加真实的相关关系。此外,其余控制变量中,净资产收益率(ROE)、独立董事比例(Indep)、现金流比率(Cashflow)均与企业价值(TobinQ)呈显著的正相关关系,企业规模(Size)、股权集中度(Top1)与企业价值(TobinQ)呈显著负相关。但总的来说,各变量之间的相关系数均小于0.5,说明变量之间没有明显的共线性问题。

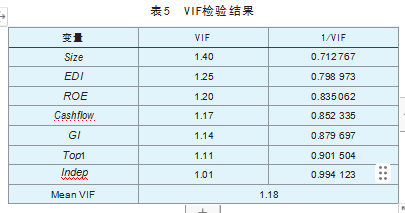

其次,根据表5可知,各变量的方差膨胀因子(VIF)均小于2,说明各变量之间没有多重共线性问题,可以进行后续的回归分析。

(三)回归分析

根据表6的回归分析结果显示,第(1)列检验了环境信息披露与企业价值之间的关系,环境信息披露的系数为0.116,且在1%的水平下显著为正,这表明在其他条件一定的情况下,环境信息披露对企业价值有正向的促进作用,H1得到验证。

第(2)列检验了环境信息披露与绿色创新之间的关系,环境信息披露的系数为0.051,且在1%水平下显著为正,这表明在其他条件一定的情况下,环境信息披露可以促进企业绿色创新,H2得到验证。

第(3)列检验了绿色创新与企业价值之间的关系,绿色创新的系数为0.071,且在1%水平下显著为正,这表明在其他条件一定的情况下,绿色创新可以促进企业价值的提升,H3得到验证。

第(4)列将环境信息披露、绿色创新同时纳入回归模型,检验与企业价值的关系,环境信息披露和绿色创新的系数分别为0.112、0.066,且都在1%的水平下显著为正,这也就表明在其他条件一定的情况下,环境信息披露提高了企业绿色创新水平,进而促进企业价值提升,即绿色创新在环境信息披露与企业价值之间起部分中介作用,H4得到验证。

(四)中介效应检验

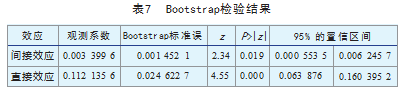

为了进一步检验中介效应模型的适配度,本文使用偏差校正的Bootstrap重复抽样1 000次,对环境信息披露、绿色创新、企业价值三者的关系进行中介效应检验,得到检验结果如表7所示,在95%的置信区间内,间接效应的置信区间为(0.000 553 5,0.006 245 7),直接效应的置信区间为(0.063 876,0.160 395 2),均不包含0。根据Preacherand Hayes(2008)bootstrap中介效应检验方法,置信区间不包括0意味着中介效应显著。

(五)稳健性检验

为了使实证结果更具有信服力,参考以往的文献研究做法,本文选取市净率(PB)作为企业价值的替换变量重新进行回归检验,结果如表8所示,可以发现在替换了被解释变量后,回归结果与替换前的没有明显差异,进而证明本文的实证结果具有较好的稳健性。

四、结论与启示

(一)结论

本文选取2018—2022年A股上市公司为研究样本,利用回归分析实证检验了环境信息披露和企业价值之间的关系,并采用四阶段中介效应模型以及Bootstrap法检验了绿色创新在环境信息披露与企业价值之间的中介作用,最终得出以下结论:第一,环境信息披露对企业价值有正向的促进作用;第二,环境信息披露可以促进企业绿色创新;第三,绿色创新可以促进企业价值的提升;第四,绿色创新在环境信息披露和企业价值之间发挥了正向的部分中介作用。

(二)启示

从国家层面,目前上市企业环境信息披露水平参差不齐,究其原因是当下我国对于这方面的披露要求并非强制执行的,进而导致一部分企业对环境信息披露不够重视。因此,有关部门应该进一步完善环境信息披露相关的立法工作以及评价体系,通过一些强制性措施,严格规制企业进行环境信息披露的职责,并设立相应的奖惩制度,提高企业开展环境信息披露的动力。此外,由于企业进行绿色创新要先投入一定的资金,会导致企业成本增加,进而阻碍了一些企业绿色创新的发展,对此,政府应当制订相应的激励政策,为企业的绿色投入提供一定的资金支持。

从企业层面,在竞争日益激烈的市场环境下,企业要想脱颖而出并站稳脚跟,就不得不考虑当下的环境需求。一方面,企业要积极履行环境信息披露的职责,使相关利益者和社会公众等更好地了解企业的环境信息,赢得更多的信任和支持;另一方面,企业可以通过绿色创新来提升产品的吸引力,增强自身的竞争优势,进而可以获得更多的资源来促进企业价值的提升。

从投资者层面,投资者在衡量某一企业的可投资性时,应将环境信息披露和绿色创新情况纳入考察范围,环境信息披露质量和绿色创新水平较好的企业代表其较为注重社会责任的承担,所以应当优先考虑选择,进而从外部压力方面,激励企业积极开展环境信息披露与绿色创新,引导企业健康发展。

参考文献:

[1]李慧云,符少燕,高鹏.媒体关注、碳信息披露与企业价值[J].统计研究,2016,33(9):63-69.

[2]PAL J.Does CSR lead to financial performance of a compa⁃ny?—An empirical study on the basis of Indian companies[J].ZE⁃NITH International Journal of Business Economics&Management Research,2021,11(4):73-83.

[3]李双建,李俊青,张云.社会信任、商业信用融资与企业创新[J].南开经济研究,2020(3):81-102.

[4]宋晓华,蒋潇,韩晶晶,等.企业碳信息披露的价值效应研究——基于公共压力的调节作用[J].会计研究,2019(12):78-84.

[5]YIN Jianhua,WANG Sen.The effects of corporate environ⁃mental disclosure on environmental innovation from stakeholder perspectives[J].Applied Economics,2018(8):905-919.

[6]PORTER M E,VAN DER LINDE C.Toward a new con⁃ception of the environment-competitiveness relationship[J].The Journal of Economic Perspectives,1995,9(4):97-118.

[7]CHEN Yushan,LAI Shyh-bao,WEN Chao-tung.The in⁃fluence of green innovation performance on corporate advantage in Taiwan[J].Journal of Business Ethics,2006,67(4):331-339.

[8]梁运吉,韩瑞芬,梁梓潞.绿色技术创新、媒体关注与企业价值——来自重污染行业的经验证据[J].会计之友,2023(6):112-119.

[9]朱鹏,郭文凤.环境信息披露质量对绿色创新的影响[J].吉首大学学报(社会科学版),2022,43(6):92-101.

[10]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55(9):192-208.

[11]WISEMAN J.An evaluation of environmental disclosures made in corporate annual reports[J].Accounting,Organizations and Society,1982,7(1):53-63.

[12]孔东民,韦咏曦,季绵绵.环保费改税对企业绿色信息披露的影响研究[J].证券市场导报,2021(8):2-14.

[13]马永强,赵良凯,杨华悦,等.空气污染与企业绿色创新——基于我国重污染行业A股上市公司的经验证据[J].产业经济研究,2021(6):116-128.

[14]牛志伟,许晨曦,武瑛.营商环境优化、人力资本效应与企业劳动生产率[J].管理世界,2023,39(2):83-100.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/78314.html