SCI论文(www.lunwensci.com):

[摘 要]:绿色债券是绿色金融体系的另一重要支柱,是一种直接的绿色融资方式。企业发行绿色债 券后是否会促进企业向着可持续发展方式发展,值得研究。分析企业发行绿色债券后对 ESG 表现的影响, 与我国中国式现代化、高质量发展的要求相契合, 也利于我国绿色金融体系的有效构建。选取 2016—2021年中国 A 股市场发行绿色债券的上市公司和发行普通债券未发行绿色债券的公司为研究对象, 经倾向性得分匹配后研究发现, 与发行普通债券的企业相比, 发行绿色债券的企业有更好的 ESG 表现, 通过一系列稳健性检验后结论依然成立。进一步地, 发行绿色债券主要通过缓解企业融资约束、降低企业代理成本实现对 ESG 表现的提升。在国有企业、非重污染企业和“双碳” 目标提出后, 结论更显著。另外, 发行绿色债券对 ESG 表现的促进作用主要集中在对“E”和“S”的影响,对“G”的影响仅存在于制度建设。

[关键词]:绿色债券,ESG,绿色金融,可持续发展

一、引言

面对环境污染、资源约束、生态环境退化的形势, 党的十八大以来, 党和政府一直把生态文明建设放在突出位置。党的二十大报告中再次强调了推进绿色发展, 促进人与自然和谐共生的重要性。为了实现“碳达峰、碳中和” 的政策目标, 实现可持续发展, 我国政府积极构建绿色金融体系, 旨在发挥金融业引导社会资金流向, 改善资源配置的作用, 促进产业绿色转型[1]。绿色信贷政策作为绿色金融体系中的重要部分受到了学者们的广泛关注。而绿色债券融资兼具了资源配置和环境规制双重特性, 发行规模正在迅速扩大, 是绿色金融体系的另一重要支柱[2] ,但现有关注较少。绿色债券作为一种直接融资方式, 具有发行快、分散风险能力强、融资成本低的特点,随着绿色债券定义和相关规范的明确,特别是 2016 年绿色公司债券试点通知发布以后, 绿色债券融资在金融工具支持绿色低碳发展中发挥着越来越重要 的作用[3]。与普通债券相比, 绿色债券发行基于对绿色项目的评估选择, 限制了募集资金的 用途, 并且对资金使用进行了跟踪管理。那么发行绿色债券的企业能符合投资者的期待吗?发行绿色债券后能够切实促进企业绿色转型和可持续发展吗?

我国当前已迈向实现高质量发展和中国式现代化的历史阶段。中国式现代化是人与自然和谐共生的现代化, 也是走和平发展道路的现代化。各种生态破坏、环境污染和其他社会问 题与经济社会可持续发展的要求背道而驰[4]。企业作为社会经济中的微观主体, 其环境表现、 社会责任承担等对于企业长期发展和社会和谐发展都至关重要。ESG 理念产生于气候环境 恶化, 国际社会运动高发期。在这样的背景下, 投资决策中考虑生态环境和社会长远利益的 观念越来越得到人们认可[5]。随着外资和机构投资者在国内企业中占股增加, 国内投资者和 企业也越来越重视责任投资理念。不同于传统利润最大化的目标,ESG 理念要求企业重视公众利益, 避免短视行为, 构建起了环境、社会和公司治理的非财务性投资和绩效评价标准。

近年来,我国持续推进 ESG 相关制度环境建设,旨在助力经济高质量发展和现代化经济体系构建。

目前国内外对绿色债券的研究包括市场反应、绿色创新、环境绩效和企业价值等方面,而 ESG 是一种超越短期财务、环境和市场表现, 更接近企业可持续发展的评价体系。从 ESG理念的角度评价企业发行绿色债券的后果, 与我国绿色发展、可协调发展的现代化目标实现相契合, 更具现实意义。而且有学者认为绿色金融的范畴不仅仅局限于环境保护, 更是一种推动可持续发展目标实现的资源调配工具[6]。因此, 企业发行绿色债券后是否能对企业 ESG表现产生积极作用,这个问题很有回答的必要。鉴于此,以 2016—2021 年发行绿色债券以及发行普通债券未发行绿色债券的非金融企业为研究样本进行回归分析。研究结果发现,发行绿色债券后企业会有更好的 ESG 表现,作用路径为缓解融资约束和降低代理成本。比起非国有企业、重污染企业和“双碳” 目标提出前,在国有企业、非重污染企业和“双碳” 目标提出后,企业发行绿色债券促进 ESG 表现的作用更显著。此外,对 ESG 表现的提升主要是对环境、社会层面的提升,对治理层面的作用有限。

本研究的理论意义在于: 第一,丰富了目前关于企业发行绿色债券经济后果的研究, 不局限于环境表现和财务表现的评价指标, 更进一步分析发行绿色债券对企业投资理念、价值 标准的影响, 拓宽了现有研究视角; 第二, 我国关于 ESG 价值体系的研究尚处于起步阶段, 将绿色金融与 ESG 相结合,丰富了现有关于 ESG 理念的理论研究,增加了企业 ESG 表现 的前因变量。现实意义在于: 第一,为促进企业向着绿色的发展方式、负责的企业形象、有 效的公司治理发展找到了新路径,对践行 ESG 理念,促进经济高质量发展有实践意义;第 二,分析了绿色债券发行对企业 ESG 表现影响的作用路径及公司行业、股权因素发挥的作用,为结合公司内部特征完善绿色融资工具和相关制度,构建有效绿色金融体系提供参考。

二、文献综述

(一)企业发行绿色债券的经济后果

绿色债券是近年来绿色金融领域大力发展的融资工具。 2013 年以来,全球绿色债券发 行规模爆发式增长。从 2016 年上海证券交易所和深圳证券交易所《关于开展绿色公司债券 试点的通知》及《深圳证券交易所关于开展绿色公司债券业务试点的通知》发布后, 我国绿 色债券市场蓬勃发展, 目前我国绿色债券发行规模已居全球首位。目前学术界对于企业发行绿色债券的关注主要是市场反应和企业表现两方面。

企业发行绿色债券用于绿色项目, 可以引起投资者的重视, 提升公司股价, 在股票市场带来显著为正的公告效应[7-8] 。FLAMMER[2]和 TANG 和 HANG[9]运用全球市场数据证实了绿色债券发行后, 释放了企业致力于环境治理的信号, 增加了绿色机构投资者的关注和持股,在时间窗口内存在显著的累积异常收益率。而且当绿色债券受到第三方认证或是首次公开募集时,累计超额收益会更多[10] 。ZHOU 和 CUI[11] 、陈奉功和张谊浩[12] 的研究也证实了绿色债券发行后市场会给予良性反应。但是也有学者认为与普通债券相比, 公司发行绿色债券并不会带来超额收益,投资者依旧短视,不敢承担绿色项目带来的不确定性风险。而 TANG和 ZHANG[9]则发现股票市场对绿色债券发行的积极反应是有选择的,只有在首次发行时才有显著反应。

另一方面, 一些学者研究了绿色债券发行后对企业绿色创新和财务绩效的影响。认为发行绿色债券可以带来资源效应和监督效应, 促进企业有更好的绩效表现[10,13],并且显著抑制了企业投融资期限错配[14] 。吴世农等[3] 的研究同样认为 2016 年《关于开展绿色公司债券试点的通知》发布后, 企业发行绿色债券可以有效促进绿色技术创新, 提高环境绩效和企业价值。张雪莹等[15]基于双碳目标实现的背景,发现企业发行绿色债券可以缓解融资约束和提高信息透明度, 从而有效提升企业绿色创新能力。CHENG 等[16]、王营和冯佳浩[17]得到了类似的结论。另外, DURNEV 和 MANGEN[18] 、吴育辉等[19]关注到了绿色债券的行业溢出效 应。认为企业发行绿色债券后, 可以提升同行业其他企业的环境表现, 获得投资者的更多关注,从而降低同行业企业的融资成本。

(二)关于企业 ESG 表现的研究

ESG 是 Environment(环境)、 Social(社会)和 Governance(治理)的缩写,关注企 业在绿色环保、履行社会责任、治理方面的绩效,而非财务绩效。国外学者对 ESG 投资理 念的学术研究较为丰富,而国内尚处于起步阶段。总体上,关于企业 ESG 表现的研究可以分成 ESG 表现的经济后果和影响因素。

财务角度,企业在 ESG 方面的良好表现有助于维护与利益相关者的友好关系,增强企 业竞争优势[20] 。根据利益相关者理论和资源依赖理论,企业积极承担环境责任和社会责任 有利于缓解融资约束和降低代理成本,提高企业投资效率[21] 。还有学者发现 ESG 责任表现 好的公司, 可以给外界传达积极信号, 有利于有效应对市场环境不确定性风险, 降低财务风 险和违规风险[22] 。因此大多数学者认为企业 ESG 表现吸引了投资者持股,可以降低企业融 资成本, 提升企业财务绩效和企业价值[16,23-24]。但是部分学者认为企业在环境治理和社会责任承担上增加开支会浪费企业资源, 削弱企业竞争力, 损害股东利益[25-26]。非财务角度, 企业 ESG 信息披露可以降低信息不对称[27] ,增加信息的透明度; ESG 表现越好的企业, 年报文本语调越积极[28] 。此外,上市公司公布 ESG 评级可以抑制企业信息风险和经营风险,降低审计收费[29] 。而且企业 ESG 表现越好,审计师越可能发表标准审计意见[30]。企业 ESG 表现的影响因素可以分为外部环境和内部治理因素。制度环境会影响组织ESG 责任的规范实践[31]。企业外部的强制性、模仿性同形制度压力会促进公司 ESG 责任履行,而规范性同形制度压力则会对 ESG 表现有负面影响[32-33] 。基础设施发展,特别是信息基础设施发展能够改善信息环境, 推动企业管理层在决策层面自主履行社会责任、提升绿色治理能力[34-35] 。王禹等[36] 以《中华人民共和国环境保护税法》的出台为准自然实验, 发现《环境保护税法》的出台可以提升重污染企业的 ESG 表现,税制绿色化提升了企业环境治理水平, 并具有溢出效应, 可以提升企业的社会责任履行度。投资者关注也会通过提高信息透明度和降低融资约束,对公司 ESG 表现发挥积极的提升作用[37] 。从企业内部来看,柳学信等[38]将党建与公司治理相结合,发现党组织参与治理,特别是党组织成员进入董事会,可以显著提升企业 ESG 表现。 “八项规定”和媒体关注都会强化党组织的治理效果,而共同机构投资者的持股也能够通过发挥治理效应和协同效应提升企业 ESG 表现[39] 。另外,管理层特征也会影响到企业 ESG 决策。BORGHESI[40]发现管理层年龄会影响 ESG,年轻的 CEO更可能做出 ESG 决策。而 FERRELL[41]则发现管理层的超额薪酬不利于企业 ESG 投资,管理层更多考虑了短期利益。

(三)文献评述

通过以上文献梳理可以发现,目前虽然有研究证实了绿色债券发行后对企业绿色创新、 企业绩效的影响, 但未从可持续发展的角度评价绿色融资工具。绿色发展不只局限于环境治 理层面,更是人与自然、人与社会的和谐发展。 ESG 投资理念与我国高质量发展, 建设美丽中国的要求契合,有必要从这一视角评价绿色债券的政策表现。另外,关于企业 ESG 的研究, 涵盖了其对企业融资成本、投资效率、经营绩效等方面的影响。而企业外制度、基础 设施、税收政策以及企业内治理结构和管理层特征都会影响到企业 ESG 责任承担。绿色金 融是金融杠杆在环保领域内的具体化, 是重要的环境经济制度组成部分。绿色债券作为直接 的绿色融资工具,是否能给企业 ESG 表现和可持续发展带来积极作用,现有文献未给出答案。

三、理论分析与假说提出

从环境角度来看,与一般债券相比,绿色债券具有发行快、成本低的特点[42] ,而且能够与绿色创新活动的长周期匹配, 为企业绿色技术创新募集到大量资金[43]。由于节能转型,污染防治和技术创新需要资金支持, 面临着极大的不确定性, 风险较高, 因此融资渠道受限和融资成本高往往成为企业承担环境责任的阻力[44] 。企业发行绿色债券用于绿色项目,首先为环境治理活动提供可持续资金保障。其次,随着高质量发展、可持续发展理念的深化,投资者不再只关注财务利益, 更注重企业面临的环境风险和环境表现[45]。绿色债券的发行,向市场释放了环保节能的信号, 可以吸引投资者的更多关注, 降低融资成本[2],增加企业在环境保护方面的更多投入。另外, 绿色债券发行对企业环境信息披露提出了更高要求, 对资金的使用状况也会进行跟踪管理[46] 。政府、投资者的严格监管可以降低企业“漂绿” 的风险,让筹集到的资金真正用于绿色项目,提升企业环境绩效。从社会责任角度来看, 一方面, 企业发行绿色债券后会受到政府、资本市场、媒体和社会公众的更多关注,降低了信息不对称[9] 。此时企业有足够的动力增加对人权、劳动规范、产品质量、社区等方面的投入,营造其积极承担社会责任的形象,提高声誉和社会认可度。而且发行绿色债券带来的低成本融资也为其服务社会价值最大化提供可能。另一方面, 行为一致理论认为个体在同一范围不同情境下的行为表现具有相似性[47] 。环境责任说到底是社会责任的一个组成部分, 能够致力于污染防治, 环境保护的企业比起短期利益更看重企业的长期发展,积极承担社会责任自然符合企业的战略规划。从治理角度来看,ESG 理念中强调的治理更多是指将社会性目标融入企业的组织目标 [48] 。具体地,就是在股权结构、薪酬体系、风险管理等治理决策中将对生态环境、社会稳 定和民生福祉的影响考虑在内。绿色债券发行能够降低企业和投资者之间的信息不对称, 除 了披露必要财信息外, 企业还需要报告资金投资领域, 绿色项目实施情况以及预期要达到 的成果等[3]。因此, 绿色债券发行可以给企业带来完善的监督体系[15],一定程度上抑制管理 层短视行为和自利行为。其结果就是让企业不再过度关注经济利益, 而是积极履行社会责任,深化可持续发展理念。另外, 发行绿色债券带来的低成本融资和投资者青睐降低了企业风险成本和管理层利益受损的可能,有助于加强公司 ESG 理念培养和 ESG 体系建设。将 ESG 治理体系内化到公司治理之中, 完善企业 ESG 监督制度。如强化 ESG 信息披露, 绩效考评中融入 ESG 标准等。

通过以上分析提出假说:

发行绿色债券后会促进企业的 ESG 表现。

四、研究设计

(一)样本与数据来源

本文选取 2016—2021 年中国 A 股市场发行绿色债券的上市公司和发行普通债券未发行绿色债券的公司为研究对象。按照研究惯例,剔除了金融行业样本, ST 类样本以及主要变量数据缺失的样本。在此基础上, 将企业各财务和治理结构指标作为特征变量, 利用 PSM方法对发行绿色债券的公司与发行普通债券的公司进行 1:3 最近邻匹配,最后得到 4 989个企业-季度观测值, 其中发行绿色债券的企业有 71 家。得到研究样本后, 对所有连续型变量进行了 1%水平上的双边缩尾处理。研究中企业发行债券的数据来自 choice 数据库并经手工整理;企业 ESG 表现数据来自华证和彭博 ESG 评级;其余数据均来自 CSMAR 数据库。实证分析主要通过 STATA15.1 和 EXCEL 完成。

(二)主要变量定义

1.绿色债券发行

用虚拟变量(GB)衡量。FLAMMER[10]认为企业通常是在发债期内受发债行为的影响。

因此公司发行绿色债券后,若处于发债期内 GB 取 1,其余为 0。

2.ESG 表现

华证指数 ESG 评级将企业 ESG 表现划分为由低至高 C、CC、CCC、B、BB、BBB、A、AA 、AAA 九个等级, 分别赋值为 1~9 分衡量企业 ESG 表现。该值越大, 企业 ESG 表现越好。稳健性检验部分改用彭博 ESG 评分。

3.控制变量

借鉴陈晓珊和刘洪铎[37]、何青和庄朋涛[39] 的研究,对企业特征指标进行控制,包括资 产负债率(Lev)、企业规模(Size)、资产回报率(Roa)、营业收入增长率(Growth)、 第一大股东持股比列(Top1)、董事会规模(Board)、是否两职合一(Dual)和托宾 Q 值(Tobin), 同时也控制了时间和行业效应。主要的变量定义如下表 1 所示。

表 1 变量定义表

(三)模型构建

为研究企业发行绿色债券后是否会提升 ESG 表现,给发行绿色债券的企业匹配未发行绿色债券但发行普通债券的企业, 进行回归分析。如公式(1)所示, 被解释变量为企业 ESG表现(ESG),解释变量为绿色债券发行期内虚拟变量(GB),控制变量为前文所列。若本文假设成立,则模型中 GB 的回归系数显著为正。

五、实证分析

(一)主要变量的描述性统计

表 2 给出了主要变量的描述性统计结果。企业 ESG 表现(ESG)的均值为 4.56,最大值为 7,最小值为 1,标准差为 1.20,样本企业的整体 ESG 表现处于一般水平, 且不同企业 的差异明显。绿色债券发行(GB)的均值为 0.13,标准差为 0.33,样本中仅有 13%的样本处在绿色债券的发行期间内。其余各控制变量取值均在正常范围内,不再一一赘述。

(二)基本回归分析

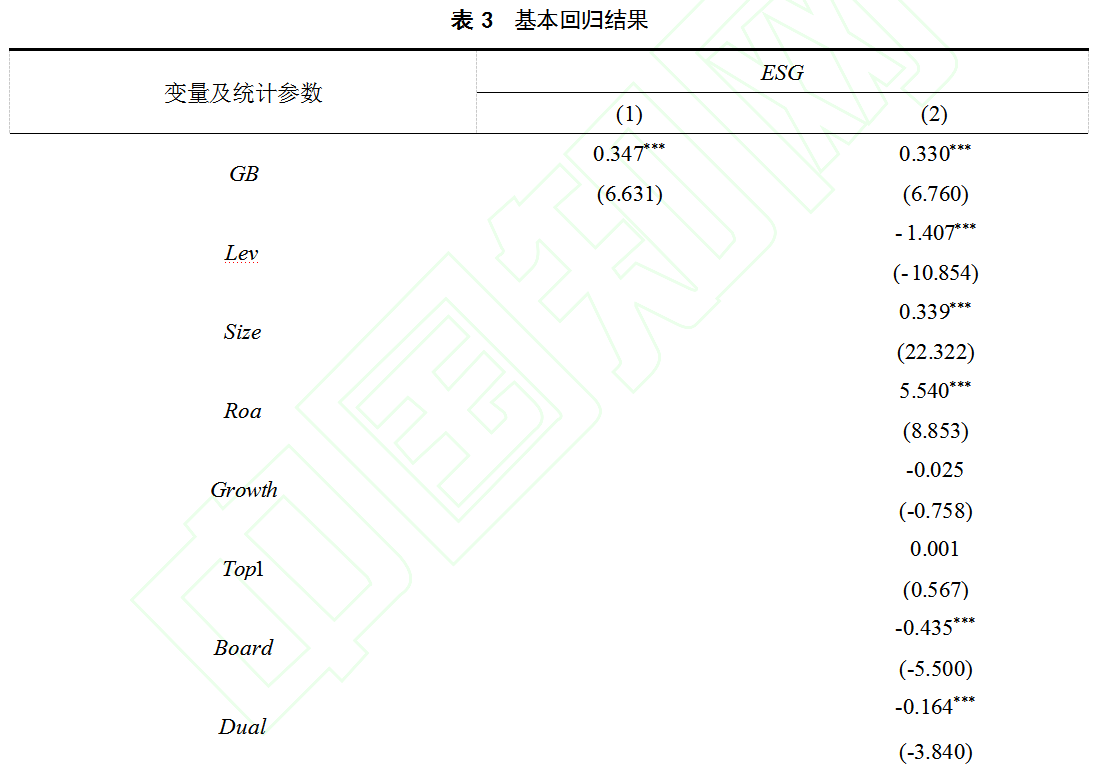

假设的回归检验结果如表 3 所示。在加入控制变量前后,变量 GB 的回归系数分别为0.347 和 0.330,均在 1%水平上显著, 回归结果证实了本文假说。说明企业通过发行绿色债券这一融资方式得到了绿色项目资金, 不仅促进了其环境表现, 还具有溢出效应, 使企业整体的 ESG 表现均得到了改善。

(三)稳健性检验

为进一步控制内生性问题等对回归结果的影响, 增加本文结论的可靠性, 进行了如下稳健性检验。

1.固定效应模型

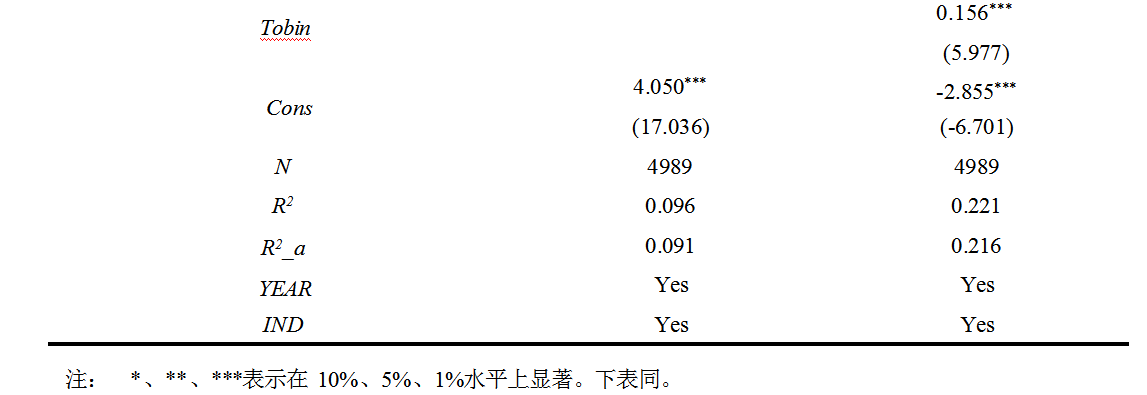

前文回归是在普通 OLS 回归基础上控制了行业和时间固定效应,改用固定效应模型在 控制个体和时间效应情况下重新进行回归。表 4 模型(1)中 GB 的回归系数为 0.155,在1%水平上显著为正,依然证实了发行绿色债券后,企业会改善其在环境、社会和治理方面的表现。

2.将解释变量滞后一期

与发行普通债券企业相比,发行绿色债券的企业表现出更好的 ESG 行为,可能存在着反向因果关系。即环境和社会责任表现越好的企业越有可能发行绿色债券。为避免这一内生性问题的干扰, 将解释变量滞后一期进行回归。表 4 模型(2)中 L.GB 的回归系数为 0.301,在 1%水平上显著,本文结果具有可靠性。

3.改变解释变量衡量方式

前文绿色债券的发行采用的是虚拟变量衡量, 稳健性检验参考王倩和李昕达[49] 的做法,改用绿色债券的发行额衡量。为增加可比性, 以企业绿色债券发行额与总资产的比值刻画变量 GB1。表 4 回归中 GB1 的回归系数在 1%水平上显著为正。

4.改变被解释变量衡量方式

国内上市公司 ESG 评估机构主要有华证、彭博和商道融绿。相较而言, 华证 ESG 评级数据完整性、详细程度更好, 因此主回归中主要是基于华证 ESG 评级指数度量企业 ESG 表现。稳健性部分改用彭博 ESG 评分,由于只公布了年度数据,因此研究样本改为了企业-年度观测值,样本量有所损失。回归结果依然支持了本文结论。5.Heckman 模型为减弱样本自选择问题的干扰,运用 Heckman 模型。 借鉴已有研究,在第一阶段使用 probit 模型,将企业发行绿色债券(GB)作为被解释变量, 以樊纲等计算的各省市场化指数 (MKT)为解释变量,控制变量与上文的一致。第一阶段回归后,根据回归结果计算得到 逆米尔斯比率(IMR),将其放入公式(1)中重新进行回归。 Heckman 两阶段回归结果如 表 5 模型(1)和模型(2)所示, IMR 的回归系数显著,但 GB 的回归系数为 0.342,依然在 1%水平上显著为正。控制样本自选择问题后,结果稳健。

6.考虑地区市场化水平和地区人均 GDP

另一重要的内生性问题是遗漏变量可能引起的偏差。企业所在地区的经济发展、法律制 度和政治文化水平既可能影响到企业发行绿色债券的选择, 也可能会影响企业在环境、社会 责任和公司治理方面的表现。为此, 本文在已有模型基础上, 进一步控制企业所在地区的人 均 GDP(GDP)和市场化程度(MKT),表 5 模型(3)结果显示在控制了各种可观测的遗漏变量后,发行绿色债券对 ESG 表现的提升作用仍存在。

7.改变 PSM 匹配方式

前文为一定程度上保有较大数据量, 从样本数据中得到更多信息, 对实验组进行的是 1:3 最近邻比配。本部分运用 1:1 最近邻匹配,为实验组找到基本特征相似的唯一对应的控制组,协变量的选择与上文一致。回归后, GB 的回归系数仍在 1%水平上显著为正。

(四)机制分析:融资约束和代理成本的视角

企业未能有良好 ESG 表现一方面是由于资金限制。环境方面,企业绿色转型需要大量 资金投入, 研发活动有很大的不确定性, 较高的融资成本会给企业带来很大的经营风险[50]。因此大部分企业望而却步, 将有限资源用于生产经营, 追求财务绩效的提升。同样的, 企业积极承担社会责任也需要建立在保持自身发展前提下。绿色债券作为直接的绿色融资手段, 与银行借款相比融资期限长,发行规模大,可以缓解企业绿色创新面临的困境[51] 。而且绿 色债券具有“溢出”效应, 可以吸引更多投资者关注, 提升企业获取资金的话语权, 增加融资 渠道,降低融资成本[52] 。由此缓解企业在环境治理、社会责任承担等中的融资约束,助力企业有更好的 ESG 表现。

另一方面, 企业中的委托代理问题普遍存在。管理层追求任期内自身利益最大化, 而不是企业的长期发展[53] 。企业投入污染防治、绿色技术研发和公众利益并不会给管理层直接的薪酬刺激, 因而经理人在经营决策中更注重短期利益。代理问题的存在阻止了企业在 ESG方面的良好表现。企业发行绿色债券融资,对筹集资金用途进行控制,抑制了企业“漂绿”,增加了企业绿色活动投入[17] 。进一步地,发行绿色债券后企业受到了政府、机构投资者、媒体和公众的更多关注, 强化了企业外部监督[9],增加了企业信息透明度, 可以抑制管理层短视行为和自利行为。同时, 发行绿色债券给企业追求可持续发展提供了支持, 降低了企业承担环境责任和社会责任的成本。管理层在利益受损风险较低的情况下,可能会更趋理性,与股东一起为企业长期发展努力, 促进环境、社会、治理的统一发展, 以获得更大竞争优势。

综上分析,企业发行绿色债券提升 ESG 表现可能是通过缓解融资约束和降低代理成本来实现的。

建立以下模型进行机制检验。关于融资约束的衡量, 主流的有投资—现金流敏感度、现金—现金流敏感度、 KZ 指数、 SA 指数等方法。由于 SA 指数法可以有效克服 WW 指数和KZ 指数含有内生性变量的缺点。因此,本文采用 SA 指数对融资约束进行衡量,参考HADLOCK 和 PIERCE[54] 以及鞠晓生等[55]的计算方法,SA=-0.737×Size+0.043×Size2-0.04×Age 。SA 指数计算结果为负数,对其取绝对值,绝对值越大,企业面临的融资约束越大。公式(2)中,GB 的回归系数预期为负。之后将中介变量 SA 加入公式(1)中, 在 SA 系数显著的情况下, 若 GB 的回归结果变不显著, 说明存在完全中介效应, 如果回归结果显著且系数变小,则说明存在部分中介效应。

表 6 结果中,企业发行绿色债券显著缓解了企业面临的融资约束。 模型(3)中 SA 的 回归系数为-0.136,在 5%水平上显著为负, GB 的回归系数仍在 1%水平上显著,回归系数 为 0.325,系数变小, 部分中介效应存在。因此, 实证结果证实了“发行绿色债券→缓解融资约束→提升公司 ESG 表现”这一路径。同样地,检验“发行绿色债券→ 降低代理成本→提升公司 ESG 表现”这一路径。

同样地,检验“发行绿色债券→ 降低代理成本→提升公司 ESG 表现”这一路径。借鉴戴 亦一等[56]、王营和冯佳浩[17] 的做法,用管理费用与销售费用之和与营业收入的比值衡量代 理成本(

Agency)。管理层的在职消费越大, 经营费用率越高, 代理成本越严重。表 7 模型 (2)中

GB 的回归系数显著为负, 企业发行绿色债券显著降低了企业的代理成本。模型(3) 中

Agency 的回归系数显著为负,

GB 的回归系数也仍然显著, 但是系数变小, 中介效应成立。所以,企业发行绿色债券后 ESG 表现得到改善部分是因为降低了企业的代理成本。

(五)异质性分析

1.国有企业和非国有企业

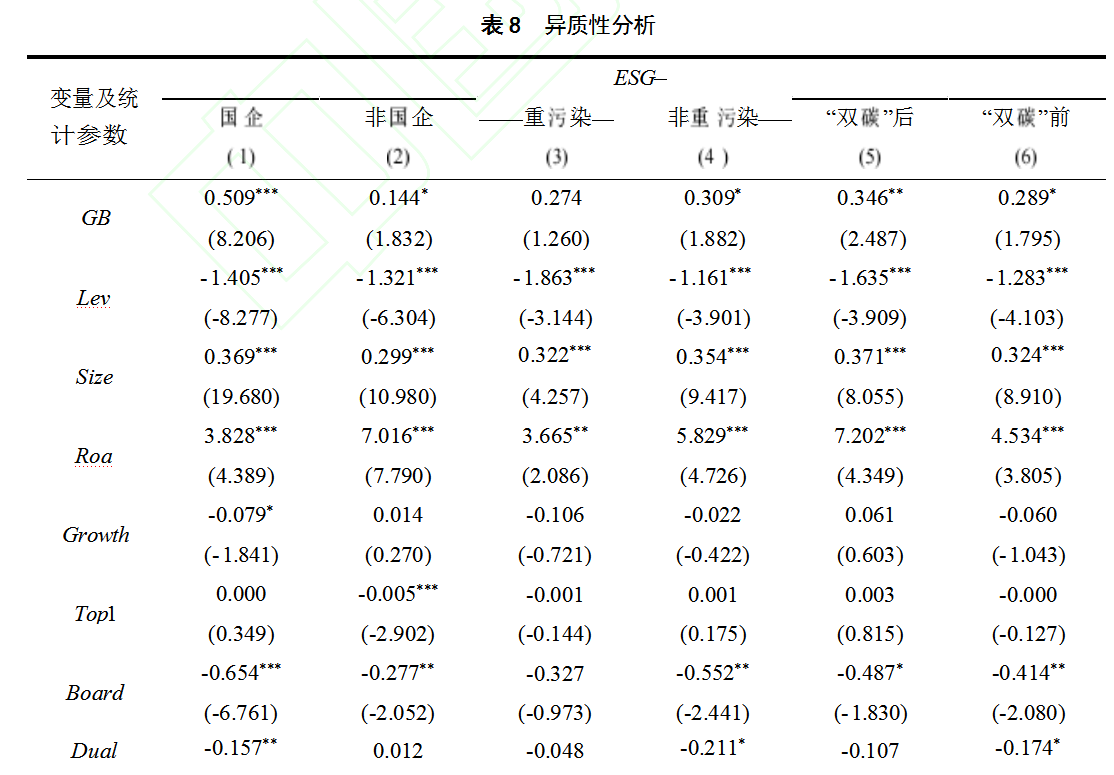

国有企业具有天然的政治属性, 承担着更多社会性目标, 行为表现更可能与社会价值规 范保持一致[57] 。此外国有企业由于社会信用高,在发行绿色债券后可以引起政府和投资者 的积极反应,更加便利享受政府资源和获得投资者的青睐[12] 。制度政策红利和低成本融资 可以放大国有企业投身社会公共事业、积极承担社会责任的程度,让国有企业在环境保护、 保障民生、产品质量和治理决策上有更好表现。因此预期在国有企业中会强化发行绿色债券 促进 ESG 表现的作用。 如表 8 所示,通过分组回归发现, 国有企业中 GB 的回归系数在 1% 水平上显著为正; 非国有企业中, GB 的回归系数在 10%水平上显著。国企属性强化了绿色债券对 ESG 表现的促进作用,与预期相符。

2.重污染企业与非重污染企业

与非重污染企业相比,重污染企业绿色转型和可持续发展面临的难度更大[58] 。发行绿 色债券后, 重污染企业可以将资金用于绿色项目来提升环境表现, 但比起非重污染企业这种 效果是有限的。对于“S”和“G”层面, 这种作用可能更加微弱。依据中国证券监督委员会 2012 年修订的《上市公司行业分类指引》和 2008 年原环境保护部发布的《上市公司环保核查行 业分类管理名录》将样本企业划分为重污染企业和非重污染企业, 如表 8 所示, 分组回归发 现 GB 的回归系数仅在非重污染企业中显著。说明重污染企业发行绿色债券后并没有显著提升 ESG 表现,传统高耗能高污染的产业模式虽然得到了绿色资金支持,但没有提升其可持续发展能力。重污染企业在产能转型和高质量发展上还有很长路要走。

3.“双碳” 目标提出前后

2020 年 9 月,中国国家主席习近平在联合国大会上提出了“双碳” 目标, 即 2030 年前达到碳达峰, 2060 年前实现碳中和。“双碳” 目标的提出表现出了我国碳治理的决心和愿景,可能会强化企业发行绿色债券后带来的投资者肯定和外部监督,因此预期 2020 年 9 月后,发行绿色债券提升 ESG 表现的作用更显著。由于研究使用的是季度样本, 如表 8 所示, 以2020 年 9 月为分界将样本分组,两组回归结果存在统计上的显著差异,即“双碳” 目标提出后, GB 的回归系数在 5%水平上显著; “双碳” 目标提出前, GB 的回归系数在 10%水平上显著。说明“双碳” 目标提出后有利的增加了企业致力于绿色发展、可持续发展的动力和能力。

六、进一步研究

(一)ESG 分层面的研究

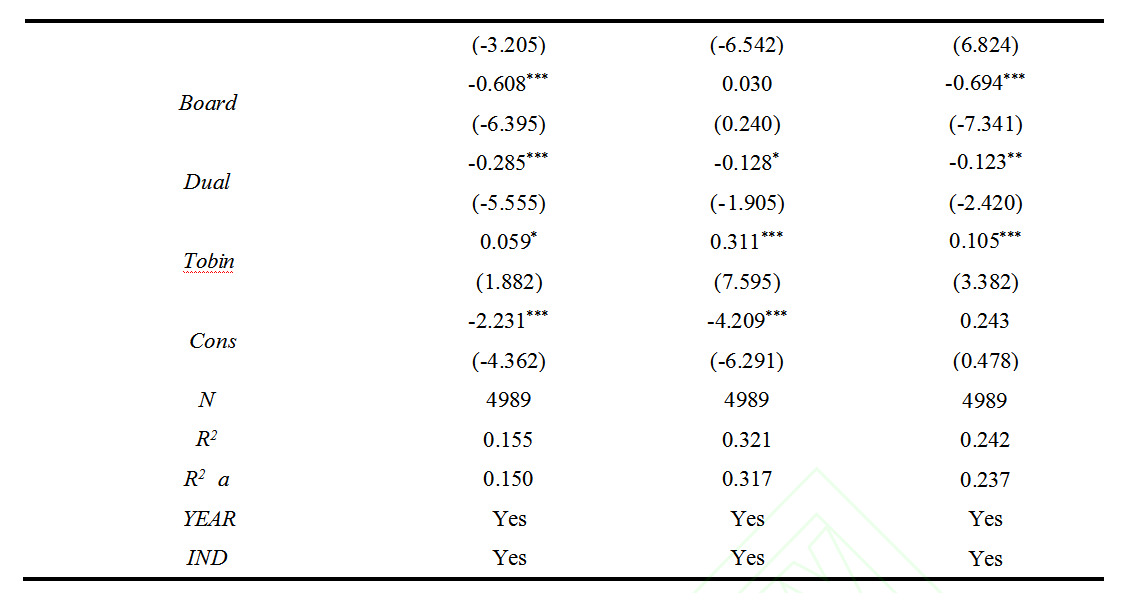

上文研究的是企业发行绿色债券后对整体 ESG 表现的综合影响。进一步地,我们将环境层面、社会层面和治理层面区分开来,是否三个层面均存在显著提升作用呢?华证 ESG评级对于 E 、S 、G 各方面的表现同样划分为 C~AAA 九个等级,我们分别赋值 1~9 分进行回归。由表 9 结果可知,发行绿色债券后企业环境层面和社会层面的表现均得到了显著提升,而治理层面则没有显著作用。可能的原因是发行绿色债券后融资渠道和融资成本得到保障,解决了企业在环境保护和社会责任承担方面的资金阻碍; 增强了外部监督, 同时减轻了经营风险, 让管理层不再短视, 更多进行环境治理、节能转型以及社会贡献和质量管理等利于长期发展的行为。 ESG 中的 G 指的是其制度体系、股权结构、薪酬体系等是否将可持续理念和社会价值考虑在内, 要求企业在战略和制度层面改变对传统财务指标的优先追求, 而去追求社会价值最大化。企业发行绿色债券带来的直接资源作用和监督作用改变了其环境和社会方面的表现,但对于企业深层次的战略目标和治理内涵可能较难发挥明显作用。

(二)治理层面的研究

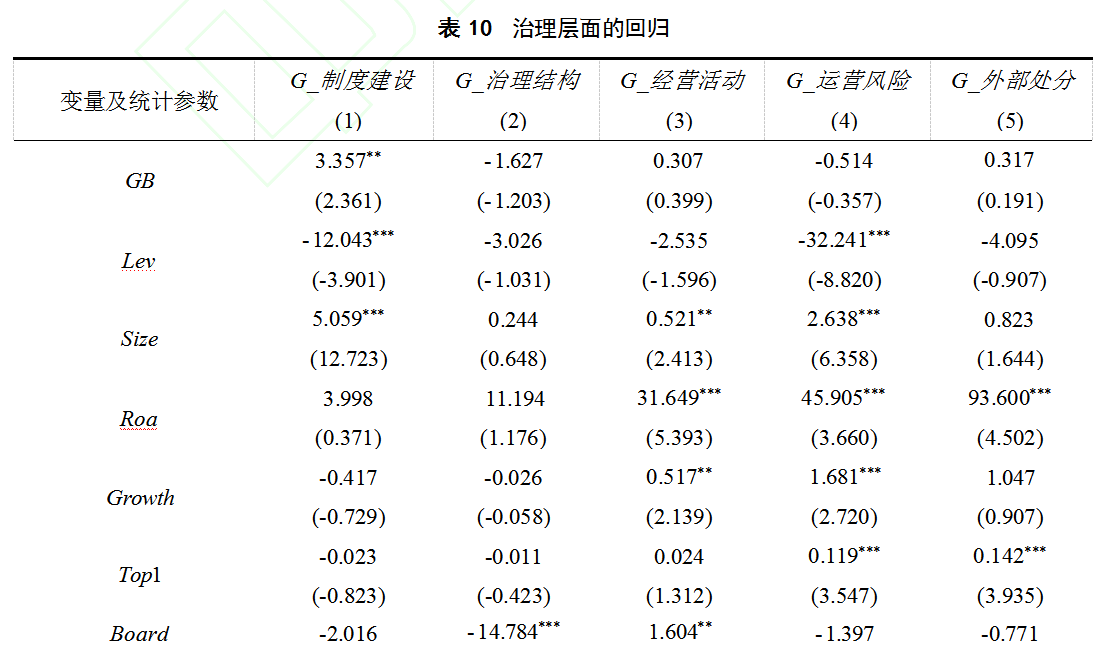

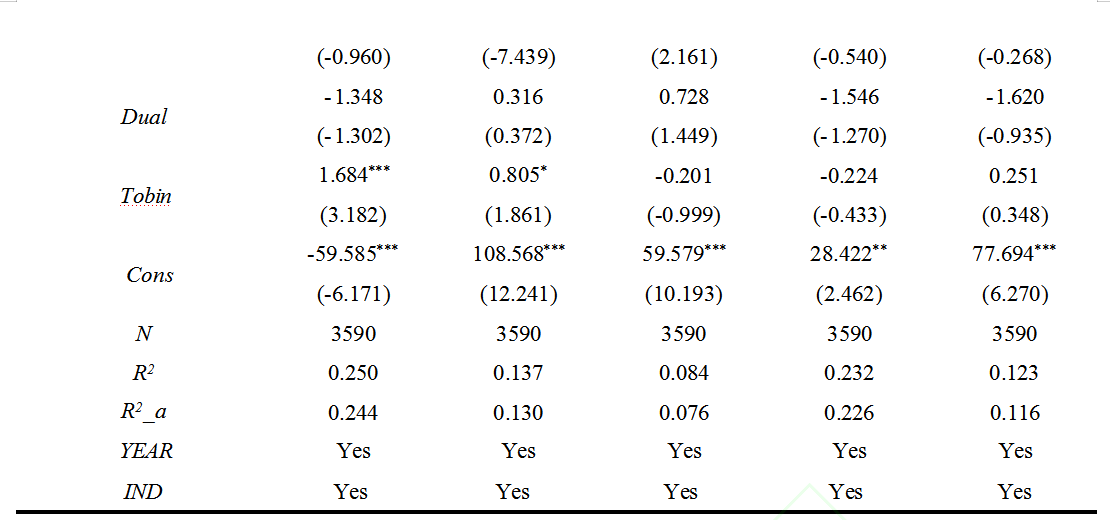

华证上市公司 ESG 评级中对企业治理层面表现的评价是基于制度建设、治理结构、经营活动、运营风险和处部处分五个指标。上文发现企业发行绿色债券后对治理层面没有产生显著提升作用, 那么对这五个指标是否均没有影响呢?我们对于治理层面进行细分研究, 回归结果如下表 10 所示。可以发现,对于制度建设, GB 的回归系数在 5%水平上显著为正,而对于治理结构、经营活动、运营风险和处部处分, GB 的回归系数均不显著。所以企业发行绿色债券后对治理层面表现的影响仅限于制度建设。发行绿色债券后得到的投资者关注、外部监督以及资源优势会使得企业在制度建设中更多的考虑对生态环境、民生福祉和社会稳定的影响,提升内部机制规范性。对其他指标则没有产生直接作用。

七、研究结论与启示

本文选取 2016—2021 年发行绿色债券的 A 股上市公司, 并为其匹配同时期内发行普通债券而未发行绿色债券的上市公司作为对照组。主要分析了企业发行绿色债券这一行为是否能对企业的可持续发展产生积极作用,即对 ESG 表现的影响。通过实证分析得到结论: ①与发行普通债券的企业相比,发行绿色债券后的企业有更好的 ESG 表现。 ②发行绿色债券提升 ESG 表现主要是通过缓解融资约束、降低代理成本实现的。 ③在国有企业、非重污染企业和“双碳” 目标提出后,发行绿色债券对企业 ESG 表现的提升作用更显著。 ④企业发行绿色债券后可以显著提升其在环境层面、社会层面的表现, 但对于治理层面的作用仅限于制度建设。

研究从绿色金融出发,分析企业发行绿色债券对新兴价值评价体系——ESG 的影响。考虑了作用路径、企业特征因素,并进行了 ESG 分层面的分析。对于国家金融体系构建、经济高质量发展与企业提升长期竞争力、实现可持续发展有一定启示。第一,政府部门应进一步鼓励企业通过绿色债券融资, 增加绿色债券发行规模; 并完善配套监督制度, 建立规范高效的绿色债券市场, 促进绿色债券改善融资、减少短视行为作用的发挥。第二, 对于非国有企业和重污染企业其在 ESG 表现上存在先天劣势, 现有绿色债券发行对其改善作用有限。 可考虑对这些行业或企业给予更多政策倾斜。实现可持续发展的难点在民企和重污染企业, 而最大的潜力和后劲也在民企和重污染企业。因此, 可在一定程度上降低债券发行成本, 延 长发行周期等,助力这些企业有更好的 ESG 表现。第三,发行绿色债券后,环境层面和社 会层面的表现都得到了显著提升, 治理层面则不然。绿色债券直接融资带来了专用于绿色项 目的资金,也通过投资者支持提升了融资便利性,为服务生态环境和社会价值提供了支持。 但如何将可持续发展和高质量发展的思想内化于企业理之中, 促进企业在“G”层面有更好表现,是当前仍需努力的重点,也是企业能够真正符合 ESG 理念的内生动力。

[参考文献]

[1] 陆菁,鄢云,王韬璇.绿色信贷政策的微观效应研究——基于技术创新与资源再配置的视角[J].中国工业经济,2021(1):174- 192.

[2] FLAMMER C.Green bonds: effectiveness and implication for public policy[J].NBER working paper,No.95,2018.

[3] 吴世农,周昱成,唐国平.绿色债券:绿色技术创新、环境绩效和公司价值[J].厦门大学学报(哲学社会科学版),2022,72(5):71-84.

[4] KRUGER P.Corporate goodness and shareholder wealth[J].Journal of financial economics, 2015, 115(2): 304-329.

[5] BEBCHUK L,COHEN A,FERRELL A.What matters in corporate governance?[J].Review of financial studies, 2009, 22(2):783-827.

[6] 张晓燕,殷子涵,王艺熹.全球 ESG 相关信息披露对中国绿色金融发展的启示[J].清华金融评论,2021(12):44-47.

[7] ROSLEN S,YEE L,IBRAHIM S.Green bond and shareholders’ wealth: a multi-country event study[J].International journal of globalization and small business,2017,9(1):61-69.

[8] BAULKARAN V.Stock market reaction to green bond issuance[J].Journal of asset management, 2019, 20(5): 331-340.

[9] TANG D Y,ZHANG Y. Do shareholders benefit from green bonds?[J].Journal of corporate finance, 2020, 61: 1- 18.

[10] FLAMMER C.Corporate green bonds[J].Journal of financial economics,2021,142(2):499-516.

[11] ZHOU X,CUI Y.Green bonds, corporate performance, and corporate social responsibility[J].Sustainability,2019,11(23):1-27.

[12] 陈奉功,张谊浩.绿色债券发行能引发市场良性反应吗? ——兼论“双碳” 目标的政策激励效应[J].证券市场导报,2022(7):48-60.

[13] 马亚明,胡春阳,刘鑫龙.发行绿色债券与提升企业价值——基于 DID 模型的中介效应检验[J].金融论坛,2020,25(9):29-39.

[14] 宁金辉,王敏.绿色债券能缓解企业“短融长投” 吗? ——来自债券市场的经验证据[J].证券市场导报,2021(9):48-59.

[15] 张雪莹,吴多文,王缘.绿色债券对公司绿色创新的影响研究[J].当代经济科学,2022,44(5):28-38.

[16] CHENG B, IOANNOU I,SERAFEIM G.Corporate social responsibility and access to finance[J].Strategic management journal,2014,35(1):1-23.

[17] 王营,冯佳浩.绿色债券促进企业绿色创新研究[J].金融研究,2022(6):171- 188.

[18] DURNEV A,MANGEN C.The spillover effects of MD&A disclosures for real investment: the role of industry competition[J].Journal of accounting and economics,2020,70(1):101299.

[19] 吴育辉, 田亚男,陈韫妍,等.绿色债券发行的溢出效应、作用机理及绩效研究[J].管理世界,2022,38(6):176- 193.

[20] LINS K,SERVAES H,TAMAYO A.Social capital, trust, and firm performance: the value of corporate social responsibility during the financial crisis[J].The journal of finance,2017,72(4):1785- 1824.

[21] 高杰英,褚冬晓,廉永辉,等.ESG 表现能改善企业投资效率吗? [J].证券市场导报,2021(11):24-34,72.

[22] ASHWIN KUMAR N C,CAMILLE SMITH, LEÏLA BADIS, et al.ESG factors and risk-adjusted performance: a new quantitativemodel[J].Journal of sustainable finance & Investment,2016,6(4):292-300.

[23] GOSS A,ROBERTS G S.The impact of corporate social responsibility on the cost of bank loans[J].Journal of banking & finance,2011,35(7):1794- 1810.

[24] ELIWA Y,ABOUD A,SALEH A.ESG practices and the cost of debt: evidence from EU countries[J].Critical perspectives on accounting,2019,79(3):102097.

[25] 邱牧远,殷红.生态文明建设背景下企业 ESG 表现与融资成本[J].数量经济技术经济研究,2019,36(3):108- 123.

[26] GARCIA A S,ORSATO R J.Testing the institutional difference hypothesis: a study about environmental, social, governance, and financial performance[J].Business strategy and the environment,2020,29(8):3261-3272.

[27] 席龙胜,王岩.企业 ESG 信息披露与股价崩盘风险[J].经济问题,2022(8):57-64.

[28] 徐祥兵,乔鹏程,黄沁.ESG 责任表现能传递更透明的信息吗? [J].产业经济评论,2023(2):5-21.

[29] 晓芳, 兰凤云, 施雯, 等. 上市公司的 ESG 评级会影响审计收费吗? —— 基于 ESG 评级事件的准自然实验[J].审计研究,2021(3):41-50.

[30] 王瑶,张允萌,侯德帅.企业 ESG 表现会影响审计意见吗?[J].审计与经济研究,2022,37(5):54-64.

[31] VASHCHENKO M.An external perspective on CSR:what matters and what does not?[J].Business ethics:a European review,2017,26(4):396-412.

[32] FRIEDMAN M.The social responsibility of business is to increase its profits[M].New York Times magazine,2007,13(33):173- 178.

[33] 张慧,黄群慧.制度压力、主导型 CEO 与上市公司 ESG 责任履行[J].山西财经大学学报,2022,44(9):74-86.

[34] DUGGAL V G,SALTZMAN C,KLEIN L R.Infrastructure and productivity:an extension to private infrastructure and it productivity[J].Journal of econometrics,2007,140(2):485-502.

[35] 李国龙,朱沛华.信息基础设施建设提高了企业 ESG 表现吗? [J].金融与经济,2022(9):52-61.

[36] 王禹,王浩宇,薛爽.税制绿色化与企业 ESG 表现——基于《环境保护税法》的准自然实验[J].财经研究,2022,48(9):47-62.

[37] 陈晓珊, 刘洪铎 . 投 资者关注影 响上市公 司 ESG 表现吗—— 来自网络搜索量的经验证据 [J].中南财经政法大学学报,2023(2):15-27.

[38] 柳学信,李胡扬,孔晓旭.党组织治理对企业 ESG 表现的影响研究[J].财经论丛,2022(1):100- 112.

[39] 何青,庄朋涛.共同机构投资者如何影响企业 ESG 表现?[J].证券市场导报,2023(3):3- 12.

[40] BORGHESI R,HOUSTON J F,NARANJO A.Corporate socially responsible investments:CEO altruism, reputation, and shareholder interests[J].Journal of corporate finance,2014,26:164- 181.

[41] FERRELL A,LIANG H,RENNEBOOG L.Socially responsible firms[J].Journal of financial economics, 2016, 122(3):585-606.

[42] 张丽宏,刘敬哲,王浩.绿色溢价是否存在?——来自中国绿色债券市场的证据[J].经济学报,2021,8(2):45-72.

[43] 江轩宇,贾婧,刘琪.债务结构优化与企业创新——基于企业债券融资视角的研究[J].金融研究,2021(4):131- 149.

[44] 刘波,李志生,王泓力,等.现金流不确定性与企业创新[J].经济研究,2017,52(3):166- 180.

[45] BAKER M,BERGSTRESSER D,SERAFEIM G, et al.Financing the response to climate change:the pricing and ownership of US green bonds[J].NBER working paper,No.25194,2018.

[46] GHOUL S EI,GUEDHAMI O, KIM H,et al.Corporate environmental responsibility and the cost of capital:international evidence[J].Journal of business ethics,2018,149(5):335-361.

[47] CAIN M D,MCKEON S B.CEO personal risk-taking and corporate policies[J].Journal of financial and quantitative analysis,2016,51(1):139- 164.

[48] 黄世忠.支撑 ESG 的三大理论支柱[J].财会月刊,2021(19):3- 10.

[49] 王倩,李昕达.绿色债券对公司价值的影响研究[J].经济纵横,2021(9):100- 108.

[50] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171- 183.

[51] HERRERA A M, MINETTI R.Informed finance technological change:evidence from credit relationships[J].Journal of finance and economics,2007,83(1):223-269.

[52] WANG J,CHEN X,LI X, et al.The market reaction to green bond issuance:evidence from China[J].Pacifific-Basin finance journal,2020,60:1- 19.

[53] 柳建华.多元化投资、代理问题与企业绩效[J].金融研究,2009(7):104- 120.

[54] CHARLES J,JOSHUA R.New evidence on measuring financial constraints: moving beyond the KZ index[J]. The review of financial studies,2010,23(5):1909- 1940.

[55] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4- 16.

[56] 戴亦一, 肖金利,潘越.“ 乡音”能否降低公司代理成本?——基于方言视角的研究[J].经济研究,2016,51(12):147- 160, 186.

[57] 吴秋生 , 独正元 . 非 国 有 董 事 治 理积 极 性 与 国 企 资产 保 值 增 值 —— 来 自 董 事 会 投 票 的 经 验 证 据 [J].南开管理评 论,2022,25(3):129- 138, 181, 139- 140.

[58] 王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6):173- 188, 11.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/77094.html