SCI论文(www.lunwensci.com):

【摘 要】 数字普惠金融具有普惠 、包容的特点,能够提高黄河流域居民金融素养,进而降低 家庭脆弱性,推动黄河流域经济高质量发展 。 以黄河流域为研究对象,利用北京大学数字普惠金 融指数( DFIIC)和 2019 年中国家庭金融调查数据( CHFS2019)建立 Ordered Probit 模型,研究发 现:数字普惠金融发展能够显著缓解家庭金融脆弱性,在使用“各家庭所在省份的省会城市中心 与浙江省杭州市中心的距离 ”作为数字普惠金融发展指数的工具变量时,回归结果依然稳健;数 字普惠金融的二级指标对家庭金融脆弱性的缓解程度不同,覆盖广度大于数字化程度大于使用 深度;金融素养在数字普惠金融缓解家庭金融脆弱性的过程中发挥部分中介作用;金融素养能够 通过金融资产多样化、参保状况以及创业行为影响家庭金融脆弱性,且参保状况和创业行为表现 为显著的遮掩效应,弱化金融素养对家庭金融脆弱性的缓解作用 。

【关键词】 数字普惠金融 ; 家庭金融脆弱性 ;金融素养 ;黄河流域 ; 遮掩效应

一、引言

黄河流域横跨我国 9 个省份 ,上 、中 、下游地区资源禀赋差异大 ,地形地貌各异 ,上游地区山高 坡陡 ,中游地区多水多沙 ,下游地区淤泥沉积严重 ,生态环境脆弱 ,产业基础薄弱 ,产业链协同度 低 。加之黄河流域自然灾害等风险冲击频发,居民家庭自我发展能力差,脱贫后的生活依旧困难 。黄 河流域经济发展呈现“东高西低 ,南高北低 ”的不平衡格局 [1] 。从黄河流域金融供给看 ,农户金融服 务可获得性差 ,相对贫困治理的“造血能力 ”不足 [2] ,居民收入水平整体不高 ,家庭金融脆弱性程度较高 ,脱贫人口及区域面临着较大的返贫风险 ,高质量发展面临较大不确定性 。如何降低黄河流域 家庭脆弱性,提高其抗风险能力,降低返贫风险,助推黄河流域高质量发展是现阶段的重要任务 。

目前 ,学界有关黄河流域高质量发展的研究主要集中在以下几个方面:黄河流域高质量发展的 影响因素研究 、黄河流域生态保护和高质量发展的关系研究 、黄河流域生态保护和高质量发展协同 研究 、黄河流域高质量发展的战略 、策略 、路径研究 。 已有研究从产业结构 、人力资本 、资源禀赋等 方面关注黄河流域高质量发展中的人流 、物流和信息流 ,但鲜有从数字普惠金融维度考察黄河流域 高质量发展的研究 。 已有的研究多从全国范围回答数字普惠金融能否降低家庭金融脆弱性 ,抑或 检验金融素养是否在两者之间发挥金融中介作用 。针对黄河流域数字普惠金融与家庭金融脆弱性 的影响机制和路径的研究相对不足,研究方法也多是规范分析,实证研究较少 。

自 2016 年 5 月 G20杭州峰会首次正式提出数字普惠金融后 ,数字普惠金融凭借其“数字 ”和“普 惠 ”的双重优势 ,在我国脱贫攻坚战中发挥了巨大作用 。然而 ,数字普惠金融如何降低黄河流域居民家庭的金融脆弱性 ,其作用机制是什么 ,都需要从理论和实证角度进行进一步的研究 。有鉴于 此 ,我们在已有研究的基础上 ,以黄河流域作为研究对象 ,将宏观视角与微观主体相结合 ,从黄河 流域居民金融素养以及家庭金融脆弱性的现状出发 ,探究数字普惠金融是否能够通过提高居民金 融素养从而缓解家庭金融脆弱性 ,并且进一步分析金融素养发挥作用的机制和路径 ,以期丰富数字 普惠金融 、家庭金融脆弱性方面的研究 ,从提升居民金融素养 、降低家庭脆弱性的角度 ,提出阻断 返贫助推黄河流域高质量发展的对策建议 。

二、理论分析与研究假设

(一)数字普惠金融缓解家庭金融脆弱性的理论分析

首先 ,数字普惠金融具备包容性 。数字普惠金融借助金融科技优势 ,在促进城乡金融资源均衡 配置的基础上,将更多贫弱群体纳入精准画像目标,不仅有效提升贫困及偏远地区的金融可获得性[3] ; 而且通过数字支付便利消费 、数字信贷平滑消费 、数字保险降低预防性储蓄动机三个机制来缓解家 庭金融约束 [4] 。

其次 ,数字普惠金融具有减贫增收效应 [5] 。这表现在数字普惠金融能够显著提高农业生产率 ; 以农民收入和固定资产投资为中介变量提升农业机械化水平且具备空间溢出效应 [6] ;整合土地流 转市场以及提高土地配置效率 [7] ;提高居民家庭可支配收入降低家庭资产负债率 [8] ,降低居民收入 差距,减缓农户相对贫困脆弱性 [9] 。

最后 ,数字普惠金融具备普惠性 ,通过提高农户非农就业机会 ,刺激创业活动 、拓展电商业务 、 促进产业扶贫以及资源优化配置 ,破解传统普惠金融面临的“金融贫困恶性循环 ”困境 [10] ;数字普惠 金融的发展通过提高农户电商意愿及行为 、增强健康意识 、促进消费缓解相对贫困 [11] ,显著降低了 农村家庭的贫困发生率 ,特别是有助于改善贫困家庭的贫困深度和贫困强度 ,缩小陷入贫困的家庭 与贫困线之间的差距 [12] 。所以 ,数字普惠金融可通过多种路径直接对家庭经济行为产生积极影响 , 充分发挥其普惠性和包容性实现减贫增收,降低家庭未来陷入财务危机的可能性 。

由此,提出假设 1:数字普惠金融的发展有助于缓解家庭金融脆弱性 。

金融素养是指个人运用金融知识参与金融活动 ,优化金融资产组合和财务规划 [13] ,从而做出效 用最大化的金融行为的能力 。随着电子信息技术的飞速发展和终端设备在农村地区的普及 ,银行 、 保险等传统金融机构逐步将业务拓展至手机银行 、网络银行等手机应用软件上进行 ,数字普惠金融 逐渐替代传统金融业务发展 [14] ,居民金融素养在此过程中不断得到提升 。具体表现为:首先 ,数字 普惠金融的发展显著降低了家庭金融排斥 [15] 、信贷类排斥 、投资类排斥和保险类排斥的概率 [16] ,增 强了居民主观选择金融服务的意愿 [17] ;其次 ,数字普惠金融提高了金融可得性 ,拓宽了信息渠道 ,降 低了家庭参与成本和金融准入门槛 ,缓解资金约束 [18] 和信贷约束 [19] ;最后 ,数字普惠金融提高了农 户数字技能 、风险应对能力 [20] 以及资金管理技能 [21] ,促进农户合理参与风险金融市场 ,提高农户资 源配置效率,优化家庭投资决策 [22] 。

所以 ,数字普惠金融的发展可以通过增强居民主动选择金融服务意愿 、提高金融可得性以及提 升居民金融技能等路径提高居民金融素养,优化家庭金融行为,从而缓解家庭金融脆弱性 。

由此,提出假设 2:金融素养在数字普惠金融缓解家庭金融脆弱性的过程中具有中介作用 。

(二)金融素养缓解家庭金融脆弱性机制分析

1. 金融素养会影响家庭金融资产结构 。一方面 ,金融素养水平和金融资产的持有与否呈正比 例关系 ,金融素养得分越高的居民 ,所拥有的金融资产种类越多 [23] ,其投资组合的简单多样化程度 更低 ,有效分散化程度更高 [24] 。从这个角度来说 ,金融素养可以优化家庭金融资产结构 ,对家庭金 融资产配置分散化产生显著的正向影响 [25] ,促进多元化的投资组合行为 ,提升家庭资产组合多样化 程度 [26] ,显著降低家庭承担极端投资组合风险的概率 [27] ,提高家庭投资组合效率 [28] ,从而降低家庭 金融脆弱性 。另一方面 ,当居民金融素养或智能化素养水平更高时 ,数字普惠金融发展对其金融市 场参与和风险金融资产配置的影响更为强烈 [29] ,具体表现为家庭参与金融市场和股票市场的概率 会大大增加,提高配置风险资产和股票资产的比例 [30] ,从而加剧家庭金融脆弱性 。

所以 ,金融资产结构究竟是缓解还是加剧家庭金融脆弱性 ,需根据实证结果判断 。 由此 ,提出假设 3:金融素养可以通过金融资产多样化影响家庭金融脆弱性 。

2.金融素养会影响家庭参保状况 。金融素养能够显著影响居民参保行为以及参保种类 [31] ,优化 居民保险参保行为 。主观金融素养对居民家庭投保人身保险具有正向影响 ,包括人寿保险 、意外伤 害保险以及健康保险 ,并且主观金融素养越高的家庭 ,保费支出水平越高 [32] 。金融素养越高的居民 会更积极地进行养老准备 [33] ,越有可能制定养老计划 、参与社会养老保险并提高参保程度 [34] 。金融 素养与家庭商业保险的消费可能性以及程度呈正相关关系 [35] ,居民金融素养越高 ,家庭参与商业保 险的概率越大 、参与程度越深 [36] 。

居民的参保程度越深 ,购买的保险种类越多 ,在发生重大变故或财务危机时 ,越能更大程度转 移风险 ,降低家庭金融脆弱性 ;但同时也会产生更多的保费支出 ,加剧家庭金融脆弱性 。所以 ,居 民参保状况与家庭金融脆弱性的关系需根据实证结果进行判断 。 由此 ,提出假设 4:金融素养可以 通过参保状况影响家庭金融脆弱性 。

3. 金融素养会影响家庭创业行为 。金融素养有效缓解了家庭的“财富约束效应”,对居民创业 存在显著促进作用 ,即金融素养水平的提高既可显著增加农民当前创业概率 ,也显著提升非创业农 民未来创业倾向 [37] 。金融素养显著提高了创业存续可能性 、降低了居民的创业退出可能性和退出 风险 ,进一步研究发现 ,金融素养显著提高了创业者的盈利能力和创业表现 [38] ,金融素养主要通过 技术、劳动力、土地三类中介效应改善创业绩效[39],提高家庭创业收入,减少在创业中亏损的可能性[40] , 从而降低家庭金融脆弱性 。学界关于创业与家庭金融脆弱性的关系并未达成一致 ,徐超等 [41] 研究 发现农民自主创业能够显著降低家庭未来陷入贫困的概率 ,这一作用对非贫困家庭是有效的 ,而对 贫困家庭并不显著 。单德朋等 [42] 研究发现农户创业的减贫效应集中于短期 ,由于贫困主体禀赋难 以与创业的要素和技能需求形成有效匹配,由之带来的贫困农户创业风险增强了贫困脆弱性 。

简言之 ,创业行为虽然可以增加家庭收入 ,但创业表现会受到宏观经济状况 、国家政策 、技术更 新以及突发状况等多重因素的影响 ,使家庭面临比未创业时更多的风险 ,并且创业行为一旦失败对 家庭的打击是毁灭性的 ,所以创业究竟是否能够缓解家庭金融脆弱性需根据实证结果判断 。 由此 , 提出假设 5:金融素养可以通过创业行为影响家庭金融脆弱性 。

综上所述,数字普惠金融 、金融素养对家庭金融脆弱性的影响机制如图 1 所示 。

三、研究设计

(一)数据来源

数据主要来源于两大数据库:一是 2019 年的中国家庭金融调查数据( CHFS2019),由西南财经 大学成立的中国家庭金融调查与研究中心发布 。二是北京大学数字普惠金融指数( PKU_DFIIC ), 由北京大学数字金融研究中心和蚂蚁集团研究院的研究团队共同编制 。该指数由三个维度构成 , 分别是覆盖广度 、使用深度以及数字化程度 。 由于研究的是数字普惠金融指数对家庭金融脆弱性 的影响 ,所以选取滞后一期的数字普惠金融指数( 2018 )。 出于保护受访家庭隐私的考虑 ,CHFS 数据库只公开了受访家庭的省份信息 ,因此使用省级的数字普惠金融指数与每个受访家庭进行匹配 , 最终得到的有效样本量为 9060 个 。

(二)变量说明

1.被解释变量:家庭金融脆弱性( HFV )。 家庭金融脆弱性是指家庭未来陷入财务危机的可能 性 ,是衡量家庭能够承受多大“风险 ”的重要指标 ,家庭金融脆弱性程度越高 ,未来陷入财务危机的 概率越大 。家庭金融脆弱性程度可从过度负债 [43] 以及应急储蓄 [44] 两方面衡量 。过度负债即负债收 入比 ,衡量家庭的负债水平 ,当该比值超过设定阈值时判定该家庭存在过度负债 ,反映当前的家庭 金融脆弱性程度 。参考已有研究 ,将该阈值设定为 30%[45] ,设置过度负债虚拟变量 ED ,当家庭负债 收入比大于 30%时 ,ED 赋值为 1,小于 30%时赋值为 0 。应急储蓄衡量家庭遭遇财务危机时维持当 前生活水平的能力 ,反映未来的家庭金融脆弱性程度 。研究认为 ,劳动力失业后一般需要 3 ~ 6 个 月的时间才能实现再就业 [46] ,所以设置应急储蓄虚拟变量 ES ,当家庭储蓄水平小于 3 个月的生活开 支时认为该家庭应急储蓄水平不足,ES 赋值为 1,储蓄大于 3 个月的生活开支时 ES 赋值为 0 。

过度负债和应急储蓄分别反映了家庭当前和未来陷入财务危机的可能性 ,将二者结合更能全 面地反映家庭金融脆弱性程度 。家庭金融脆弱性指标( HFV )的取值在 0 ~ 2 之间 ,取 0 时表示家庭 不存在过度负债且应急储蓄充足 ,为低度脆弱 ;取 1 时表示家庭存在过度负债或应急储蓄不足 ,为 中度脆弱;取 2时表示家庭不仅存在过度负债而且应急储蓄不足,为高度脆弱 。

将黄河流域分为上游地区(青海省 、四川省 、甘肃省 、宁夏回族自治区 、内蒙古自治区)、中游地 区(陕西省 、山西省)以及下游地区(河南省 、山东省),全样本及各流段家庭金融脆弱性的情况如表 1 所示 。

总体而言 ,黄河流域内家庭应急储蓄水平普遍较为充足 ,应急储蓄不足家庭占比仅为 0.35% ,将 近一半的家庭都存在过度负债 ,超过一半的家庭为低度脆弱家庭 ,中度脆弱家庭占比不到一半 ,高 度脆弱家庭仅为 0.25% 。

各流段家庭金融脆弱性分布状况与总样本类似 ,上游 、中游 、下游中低度脆弱家庭占比依次升 高 ,中度脆弱家庭占比依次降低 ,这与黄河流域各流段的自然条件以及经济发展状况息息相关 ,黄 河流域中上游以山地为主 ,中下游以平原 、丘陵为主 ,经济发展总体呈现“下强上弱 ”的态势 ,中上 游地区的经济发展相对于下游地区比较落后 ,居民的收入状况 、生活条件 、社会保障等方面较下游 地区有所差距 ,导致家庭金融脆弱性程度相对高于下游地区 。 中游地区高度脆弱家庭占比最低 ,仅 为 0.10% ,下游地区低度脆弱家庭和高度脆弱家庭占比都最高 ,说明下游地区虽然整体经济发展水 平较高,但内部贫富差距较大,发展较不平衡 。

2.核心解释变量:数字普惠金融发展指数 。核心解释变量为滞后一期的数字普惠金融发展总 指数( DFIIC ),同时将其二级指标覆盖广度指数 、使用深度指数以及数字化程度指数分别作为解释 变量 ,检验其对居民家庭金融脆弱性的影响程度 。 由于各个指数的绝对值很大 ,所以将各个指数除 以 100 后取对数,消除数量级不同对回归结果的影响 。

3. 中介变量:居民金融素养( FL )。 该指标依据家庭问卷中户主对涵盖金融态度 、金融知识以及 金融行为的五个问题的回答情况构建 ,根据是否直接回答以及是否回答正确将五个问题构造 8 个 变量 ,利用因子分析法得到金融素养( FL )的值 。然后对 8个变量进行 KMO 检验 ,结果显示 KMO 值 高达 0.78,表明非常适合做因子分析 。只保留特征值大于 1 的前两个因子 ,其累计方差贡献率将近 60%,表明这两个因子能够很好地代替 8 个变量衡量金融素养 。具体的构建原则如表 2 所示 。

4. 控制变量 。主要包括与户主特征有关的控制变量以及与家庭特征有关的控制变量两类 。与 户主特征有关的控制变量包括户主的年龄 、性别 、年龄的平方 、婚姻状况 、身体状况 、受教育程度以 及工作状态 ;与家庭特征有关的变量主要包括家庭总资产 、是否有信贷需求以及家庭幸福感 ,为使 回归结果更加稳健,对总资产进行了上下 1%的缩尾处理 。各变量的描述性统计如表 3 所示 。

(三)模型设定

由于被解释变量家庭金融脆弱性( HFV )为有序变量 ,取值在 0 ~ 2 之间 ,且数值越大 ,代表家庭 金融脆弱性程度越高,所以采用 Ordered Probit模型,模型的具体表达式如下:

HFVi = α0 + α1DFIICi + α2Xi + εi

HFVi 代表家庭 i 的金融脆弱性 ,DFIICi 代表家庭 i 所在省份滞后一期的数字普惠金融发展总指 数,Xi 代表家庭 i 的相关控制变量,εi 代表随机干扰项 。

接着验证金融素养在数字普惠金融缓解家庭金融脆弱性的过程中是否发挥中介效应 ,采用逐 步回归法进行检验,具体的模型设置如下:

HFVi = α0 + α1DFIICi + α2Xi + εi

FLi = α0 + α1DFIICi + α2Xi + εi

HFVi = α0 + α1DFIICi + α2FLi + α3Xi + εi

其中,FLi 代表家庭 i 的户主的金融素养水平,其他字母含义与上文相同 。

四、实证结果及分析

(一)基准回归结果

表 4汇 报 了 数 字 普 惠 金 融 对 家 庭 金 融 脆 弱 性 影 响 的 Ordered Probit 模 型 回 归 结 果 。 从 表 4 第 ( 1 )列可以看到 ,在不加入任何控制变量时 ,数字普惠金融发展总指数的系数为 -4.049,第( 2 )列展 示的是引入与户主特征有关的控制变量后的回归结果 ,接着引入与家庭特征有关的控制变量 ,回归 结果如第( 3 )列所示,此时数字普惠金融发展总指数的系数为-3.690 。

无论是否加入与家庭特征有关的控制变量 ,户主的婚姻状况都在 99%的置信水平上显著为正 , 说明相对于户主没有结婚的家庭而言 ,处于婚姻状态的户主所在家庭的金融脆弱性程度更高 ,而分 居或离婚会加剧家庭金融脆弱性 。 户主年龄的一次项显著为负 ,二次项显著为正 ,说明家庭金融脆 弱性与户主年龄之间呈现“U ”型关系 ,这可以解释为在中年之前 ,随着户主年龄的增加 ,户主的收 入 、知识 、阅历以及社会资本都在不断增加 ,到中年时达到巅峰 ,由此可以降低家庭金融脆弱性 ;中 年之后 ,随着户主年龄的增加 ,户主的个人能力 、健康状况 、收入状况以及与社会接轨的程度都呈 下降趋势,由此加剧了家庭金融脆弱性 。

户主的性别特征和工作状态都在 99%的置信水平上显著为负 ,表明当户主为男性且有工作时 , 家庭脆弱性程度更低 。 户主的受教育程度在 99%的置信水平上显著为正 ,这表明户主的受教育程 度越高 ,家庭未来陷入财务危机的可能性越大 。这虽然与已有的大多数研究结论相反 ,但可以解释 为户主的受教育程度越高 ,从事风险投资或持有风险金融资产的概率越大 ,反而加剧了家庭金融脆 弱性 。另外,户主的健康程度在 99%的置信水平上显著为正,由于健康程度越高,赋值越低,表明户主 的健康程度越高,能力越强,收入越高,且在医疗健康上的费用支出越少,家庭金融脆弱性程度越低 。

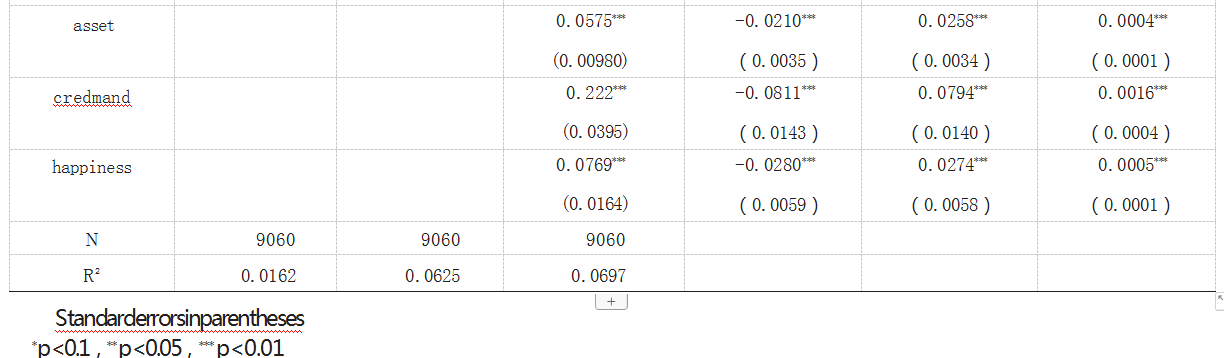

从与家庭特征有关的控制变量的回归情况来看 ,家庭总资产的回归系数在 99%的置信水平上 显著为正 ,这表明家庭总资产越多 ,家庭金融脆弱性程度越高 ,原因可能为持有固定资产越多的家 庭 ,面临的还贷压力本身比较大 ,且固定资产在发生财务危机时不容易变现 ,所以反而加剧了家庭金融脆弱性 。相对于没有信贷需求的家庭而言 ,有信贷需求的家庭金融脆弱性程度更高 ,这可以解 释为人们贷款通常是为了买房买车 、看病或者家庭出现重大变故 ,所以这样的家庭所面临的金融脆 弱性程度更高 。家庭幸福感在 99%的置信水平上显著为正 ,这表明幸福感越低的家庭 ,可能生活条 件,收入水平以及社会保障都比较差,所以家庭金融脆弱性程度比较高 。

表 4第( 4 )~( 6 )列汇报了 Ordered Probit模型的边际效应结果 ,数字普惠金融发展指数每上升 1% ,可以使家庭金融脆弱性取 0 的概率上升 1.347% ,使家庭金融脆弱性取 1 的概率下降 1.319% ,使 家庭金融脆弱性取 2 的概率下降 0.03% 。 由此 ,假设 1得证 ,数字普惠金融的发展有助于缓解家庭 金融脆弱性 。

(二)内生性检验

考虑到家庭金融脆弱性可能会受到消费观念 、生活习惯 、资产持有偏好等不可观测因素的影 响 ,造成遗漏变量偏误 ,导致解释变量和随机误差项之间出现相关性 ,从而产生内生性问题 。所 以 ,用“各家庭所在省份的省会城市与浙江省杭州市的距离 ”作为数字普惠金融发展指数的工具变 量 ,这是因为中国数字普惠金融发展指数总体上呈现出地区收敛性和空间集聚性的特征;并且杭州 市的数字普惠金融发展指数在城市排行榜上排名第一 ,数字普惠金融指数呈现出明显的自东南沿 海向内陆的阶梯性特征 ,以杭州为中心向外围扩散(郭峰等 ,2020 )。 也就是说某地的数字普惠金融 发展水平与其周边地区以及所处的地理位置都有密切的关系 ,距离杭州市越远 ,数字普惠金融发展 程度越低 ,二者之间呈负相关关系 。另外 ,家庭金融脆弱性程度以及模型中的控制变量也都与距离这个客观地理信息无关,符合工具变量的选取标准 。

首先使用两阶段最小二乘法( 2SLS)检验工具变量“各家庭所在省份的省会城市中心与浙江省 杭州市中心的距离 ”是否为弱工具变量,检验结果如表 5 所示 。

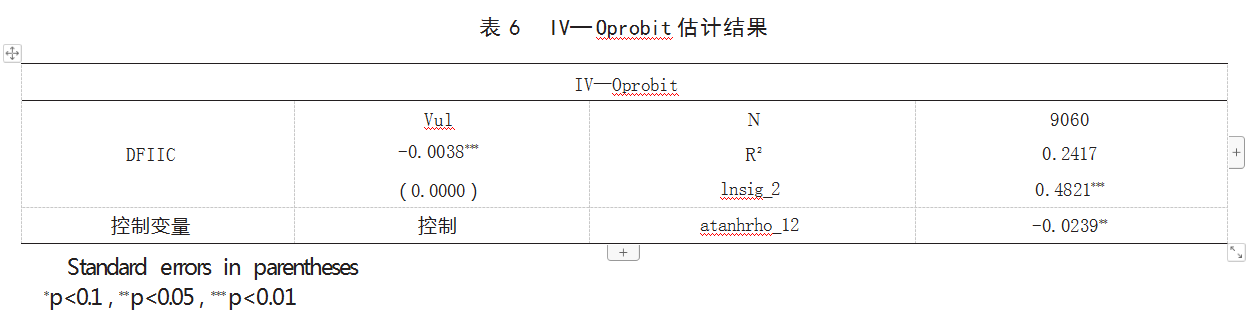

由于第一阶段的回归结果中 F 值为 1606.33,且对应的 P 值为 0.0000,表明工具变量与内生变量 具有很强的相关性 ,能够很好地解释内生变量 ,不存在弱工具变量问题 。 同时 ,第二阶段的回归结 果显示 Wald 检验量为 1087.49 且对应的 P 值为 0.0000,意味着模型有效 ,表明选择“各家庭所在省份 的省会城市与浙江省杭州市的距离 ”作为工具变量是非常合适的 ,接下来进行 IV — Oprobit 模型估 计,估计结果如表 6 所示 。

结果显示使用工具变量后 ,核心解释变量的回归系数在 99%的置信水平上显著为负 ,且 lnsig_2 和 atanhrho_12 的统计量也都在 95%的置信水平上通过检验,再次表明工具变量的选取是非常成功的 。

(三)分指标验证数字普惠金融缓解家庭金融脆弱性的效应

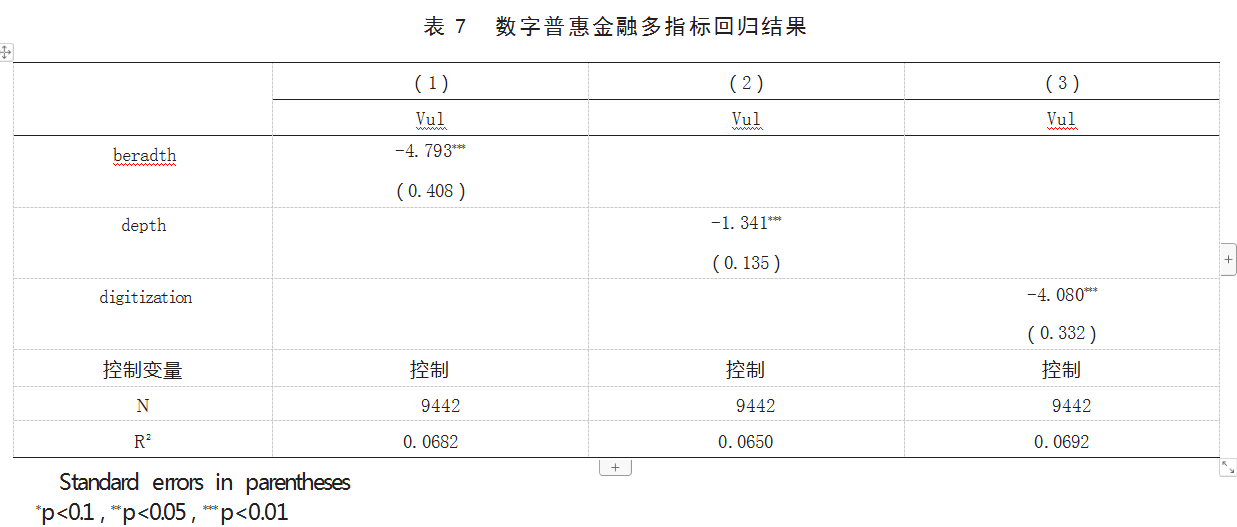

数字普惠金融发展包括覆盖广度 、使用深度以及数字化程度三个维度 ,其衡量的侧重点不同 , 对居民家庭金融脆弱性的缓解程度也不同 。 由此分别以三个二级指标作为核心解释变量对家庭金 融脆弱性进行回归,结果如表 7 所示 。

表 7第( 1 )~( 3 )列分别汇报了数字普惠金融覆盖广度 、使用深度以及数字化程度对家庭金融 脆弱性的回归结果 。总体来看 ,三个维度的回归系数都在 99%的置信水平上显著为负 ,说明数字普 惠金融三个维度的发展都能够有效降低家庭金融脆弱性程度 。

相对来说 ,覆盖广度对家庭金融脆弱性的缓解程度最大 ,其次是数字化程度 ,最后是使用深度 。 这是因为数字普惠金融覆盖的范围越广泛,接触到金融服务的人群越多,随着人们对数字普惠金融了 解程度的加深,人们越有可能通过金融手段更好地完成资产配置,优化家庭资产选择,从而降低家庭 金融脆弱性,这恰恰体现了数字金融发展的“普惠性 ”特征 。数字普惠金融发展的数字化程度越高,人 们通过手机或者线上的方式就可以轻松地完成支付 、转账或者其他金融服务,大大降低了金融门槛, 有效缓解了金融约束,从而降低家庭金融脆弱性,这正是数字普惠金融“包容性 ”特征的体现 。

(四)金融素养的中介效应检验

为了解数字普惠金融是否通过影响居民金融素养从而降低家庭金融脆弱性 ,即金融素养是否 在数字普惠金融缓解家庭金融脆弱性的过程中发挥中介作用,做如下回归,结果见表 8 。

从表 8第( 1 )列可以看到数字普惠金融对家庭金融脆弱性的回归系数在 99%的置信水平上显著 为 -3.690,说明数字普惠金融的发展可以极大的降低家庭金融脆弱性 。第( 3 )列的回归结果显示数 字普惠金融对居民金融素养的回归系数在 99%的显著性水平上显著为正 ,说明数字普惠金融的发 展能够有效提升居民的金融素养 。在第( 4 )列的回归结果中 ,数字普惠金融的系数为 -3.659,与第 ( 1 )列的回归结果相比 ,系数的绝对值有所减小 ,而居民金融素养的系数显著为正 。这说明由于在 第( 4 )列的回归中加入了金融素养 ,导致数字普惠金融对家庭金融脆弱性的直接影响减小 ,表明存 在部分中介效应 。 由此 ,假设 2得证 ,金融素养在数字普惠金融降低家庭金融脆弱性的过程中发挥 中介作用 。

五、金融素养缓解家庭金融脆弱性的机制检验

表 8第( 2 )列的回归结果显示金融素养能在 99%的置信水平上显著降低家庭金融脆弱性 ,为进 一步探讨金融素养通过何种机制缓解家庭金融脆弱性,采用逐步回归法进行检验,检验机制如下:

HFVi = α0 + α1FLi + α2Xi + εi

Intermi = α0 + α1FLi + α2Xi + εi

HFVi = α0 + α1FLi + α2Intermi + α3Xi + εi

其中,Intermi 代表家庭 i 的中介变量观测值,其他变量含义与前文一致 。

(一)金融素养与金融资产多样化

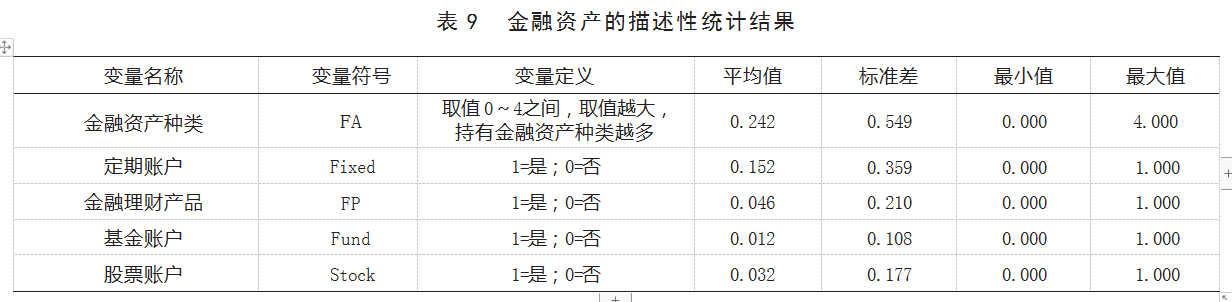

金融资产多样化一方面可以通过优化家庭资产结构降低家庭金融脆弱性 ,另一方面可以通过 增加家庭风险资产配置比例加剧家庭金融脆弱性 。2019 年中国家庭金融调查问卷对受访户持有的 金融资产状况进行了调查 ,其中包括受访户是否有定期账户 、金融理财产品 、股票及基金 ,将每个 问题中回答“是 ”的样本观测值记为 1,其他记为 0,将 4 个问题的得分加总得到代表受访户金融资 产多样化的代理变量 FA 的数值,各变量的描述性统计结果如表 9 所示 。

拥有定期账户的家庭占比为 15.2% ,持有金融理财产品的家庭不到 5% ,拥有基金 、股票账户的 家庭分别为 1.2% 、3.2% ,说明黄河流域内绝大多数家庭金融资产配置状况不佳 ,极少有家庭参与基 金 、股票等金融市场 。这说明需要持续推进域内居民金融知识普及 ,可搭建股票 、基金等虚拟交易 平台,提高居民对金融市场的参与程度 。

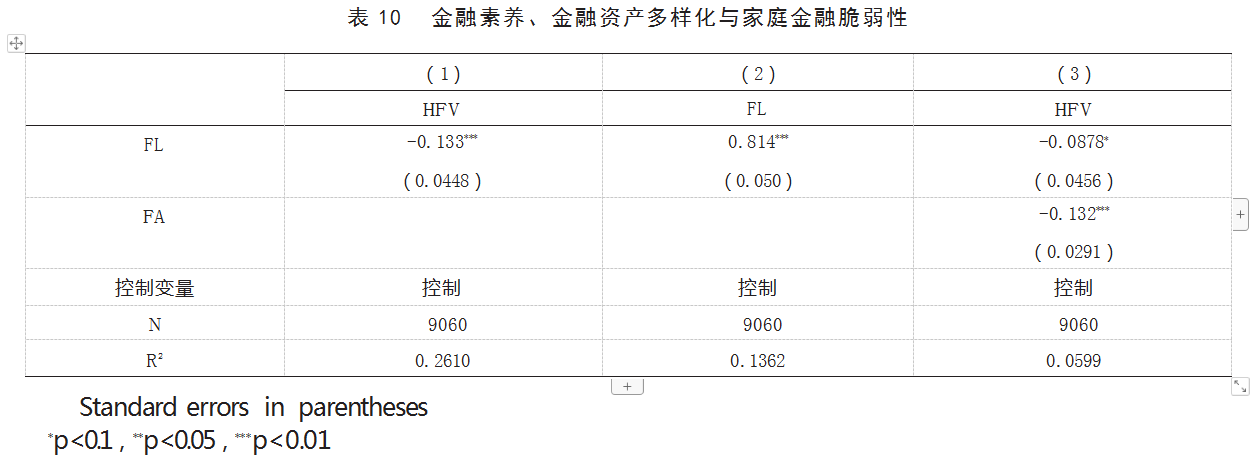

从表 10第( 1 )列的回归结果中可以看到 ,金融素养与家庭金融脆弱性之间具有显著的负相关 关系 ,金融素养的提高可以降低家庭金融脆弱性 。 第( 2 )列中金融素养对家庭持有金融资产种类 的回归系数在 99%的置信水平上显著为正 ,说明金融素养越高的家庭金融资产多样化程度越高 。 第( 3 )的回归结果中金融素养和金融资产种类的回归系数都显著为负 ,且金融素养的回归系数与 第( 1 )列相比绝对值有所减小 。这是由于在回归中加入了金融资产种类 ,导致金融素养对家庭金 融脆弱性的直接影响减小 ,说明金融素养可以增加家庭持有的金融资产种类 ,达到分散风险的目 的 ,使家庭金融脆弱性大大降低 。 由此 ,假设 3得证 ,金融素养可以通过金融资产多样化影响家庭 金融脆弱性 。

(二)金融素养与参保状况

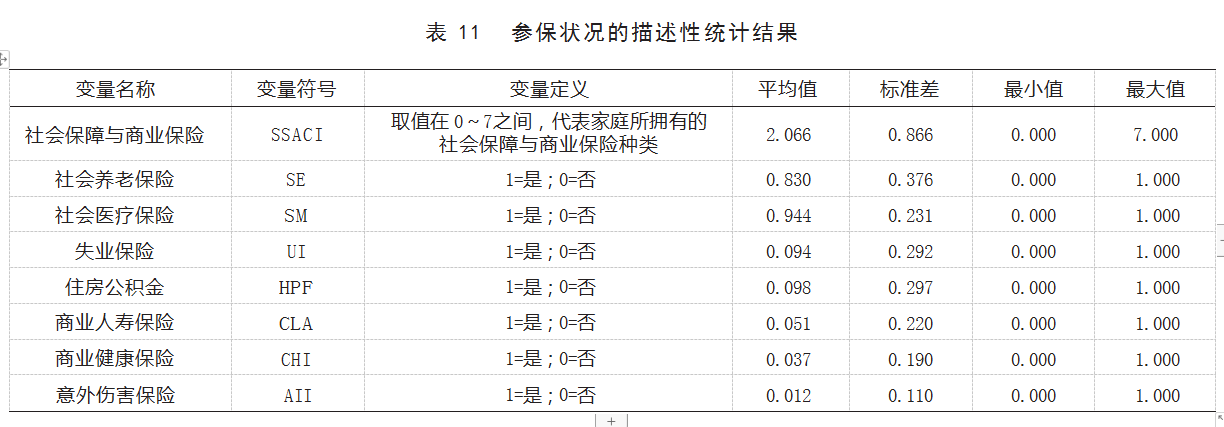

金融素养越高的家庭 ,购买社会保障和商业保险的概率越大 ,拥有的保障 、保险种类越多 ,虽然 能够在危机来临时将风险转移 ,降低家庭金融脆弱性 ,但同时会增加家庭保费支出 ,从而加剧家庭 金融脆弱性 。2019 年中国家庭金融调查问卷对家庭社会保障与商业保险参与状况进行了调查 ,其 中社会保障包括社会养老保险 、社会医疗保险 、失业保险以及住房公积金 ,商业保险包括商业人寿 保险 、商业健康保险以及意外伤害保险 。 同样将每个问题中回答“是 ”的样本观测值记为 1,最后累 计加总得到家庭持有社会保障与商业保险种类的代理变量 SSACI 的数值,具体结果如表 11 所示 。

表 11 的统计结果显示社会医疗保险和社会养老保险的覆盖范围非常广泛 ,社会医疗保险的参 与程度高达 94.4% ,社会养老保险的参与程度也达到了 83.0% ,表明我国的社会保障制度在不断完 善 。商业人寿保险的参保比例为 5.1% ,商业健康保险的参保比例为 3.7% ,意外伤害保险的参保比 例为 1.2%,表明域内保险业务发展不够深入,还需持续推进 。

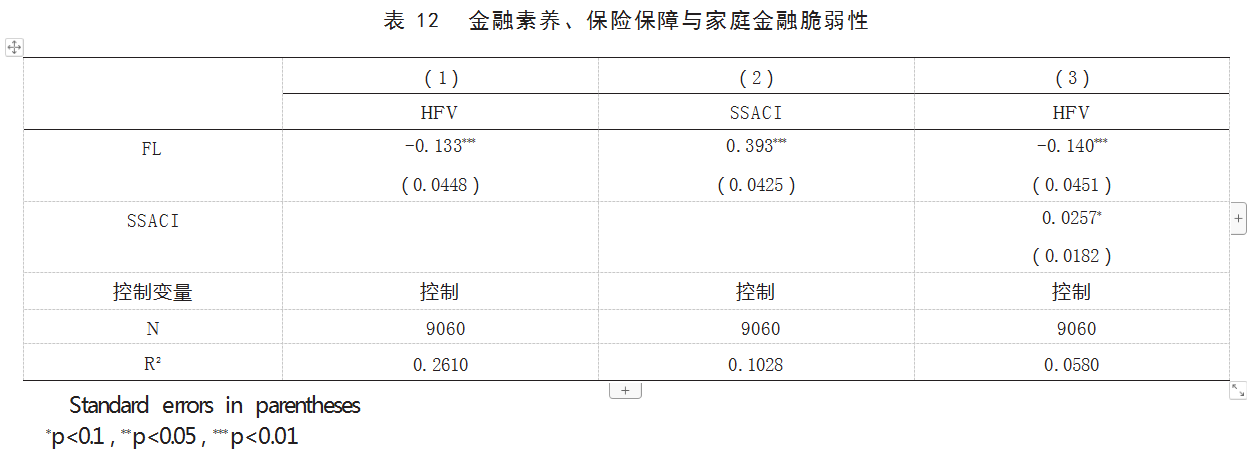

表 12第( 2 )列的回归结果显示金融素养显著改善了家庭的参保状况 ,第( 3 )列中同时加入金融 素养和保险保障 ,保险保障的回归系数显著为 0.0257,说明每多买一份保险 ,家庭金融脆弱性加剧 2.57% ,提升金融素养对家庭金融脆弱性的间接效应为 0.011( 0.393×0.0257 ),与总效应 -0.133 方向 相反 ,说明参保状况在中介效应模型中表现为遮掩效应 。此时 ,金融素养对家庭金融脆弱性的直接 效应系数为 -0.140,其绝对值比未加入保险保障指标时的系数( -0.133 )的绝对值更大 ,进一步说明 了保险保障在中间发挥了显著的遮掩效应 。也就是说金融素养可以缓解家庭金融脆弱性 ,但会推 动家庭购买保险 ,增加家庭保费支出 ,并由此加剧家庭金融脆弱性 ,弱化金融素养对家庭金融脆弱 性的缓解作用 。 由此,假设 4得证,金融素养可以通过参保状况影响家庭金融脆弱性 。

(三)金融素养与家庭创业

金融素养除了可以通过金融资产多样化以及参保状况影响家庭金融脆弱性以外 ,还可以通过 家庭创业行为影响家庭金融脆弱性 。创业一方面可以增加家庭收入从而缓解家庭金融脆弱性 ,另 一方面也会使家庭暴露在多重风险之下从而加剧家庭金融脆弱性 。2019 年的中国家庭金融调查问 卷对每一位家庭成员的工作性质都进行了调查 ,我们借鉴 Djankov 等( 2006 )的做法 ,将有家庭成员的工作性质为“雇主 ”或“ 自营劳动者 ”的家庭定义为创业家庭,其他家庭记为非创业家庭 。

表 13 中第( 2 )列的回归结果显示金融素养显著提升了家庭创业概率 ,第( 3 )列中同时加入金融 素 养 和 创 业 指 标 ,创 业 的 回 归 系 数 显 著 为 0.206,说 明 创 业 概 率 每 提 升 1% ,家 庭 金 融 脆 弱 性 加 剧20.6% ,提 升 金 融 素 养对 家 庭 金 融 脆 弱 性 的 间 接效 应 为 0.06( 0.275×0.206 ),与 总效 应 -0.133 方 向 相 反 ,说明创业在中介效应模型中同样表现为遮掩效应 。此时 ,金融素养对家庭金融脆弱性的直接效 应 系数 为 -0.140,其绝对值 比未 加入 创业 指标 时 的 系数( -0.133 )的绝对值 更 大 ,进 一步说 明 了 创业 在 中 间发挥 了显著 的遮 掩效应 。也就是说 金 融 素 养可 以缓解 家庭 金 融脆 弱性 ,但会提升 家庭 创业 概 率 ,使 家 庭 面 临 比 创 业 之 前 更 多 、更 大 的 风 险 ,并 由 此 加 剧 家 庭 金 融 脆 弱 性 ,弱化 金 融 素 养对 家 庭金融脆弱性的缓解作用 。 由此,假设 5得证,金融素养可以通过创业行为影响家庭金融脆弱性 。

六、结论与建议

(一)结论

以黄河流域为分析对象 ,利用北京大学数字普惠金融指数( DFIIC )和 2019 年中国家庭金融调查 数据( CHFS2019),得出以下结论 。

第一 ,数字普惠金融发展能够显著缓解家庭金融脆弱性 ,数字普惠金融发展指数每上升 1% ,可 以使家庭金融脆弱性取 0 的概率上升 1.347% ,使家庭金融脆弱性取 1 的概率下降 1.319% ,使家庭金 融脆弱性取 2的概率下降 0.03% ,在使用“各家庭所在省份的省会城市与浙江省杭州市的距离 ”作为 数字普惠金融发展指数的工具变量时,回归结果依然稳健 。

第二 ,数字普惠金融的二级指标对家庭金融脆弱性的缓解程度不同 ,覆盖广度大于数字化程度 且大于使用深度 。

第三,金融素养在数字普惠金融缓解家庭金融脆弱性的过程中发挥部分中介作用 。

第四 ,金融素养能够通过金融资产多样化 、参保状况以及创业行为影响家庭金融脆弱性 ,且参 保状况和创业行为表现为显著的遮掩效应,弱化金融素养对家庭金融脆弱性的缓解作用 。

(二)建议

基于以上结论 ,针对缓解黄河流域家庭脆弱性 ,建立起有效的阻断返贫长效机制 ,助力黄河流 域经济带高质量发展,提出以下建议 。

1.持续推进黄河流域数字普惠金融发展 。增加数字普惠金融服务站点 ,尤其是中上游地区 ,本 身地理 、自然条件较差 ,数字普惠金融发展相对落后 ,更需要加大数字化基础设施建设 ,打通数字 普 惠 金 融 深入 到农村 的“最 后 一公 里 ”。持续 加 深数 字普 惠 金 融 的数 字化发展程 度和覆盖 广 度 ,让 更 多 的人走进数 字普 惠 金 融发展 的 大 浪 潮之 中 ,享受 到数 字普 惠 金 融发展给 我 们 的 生活 带来 的 巨 大便利,充分释放数字普惠金融的普惠性和包容性 。

2. 着 力 提 升 黄河 流 域 居 民 金 融 素 养 。可 定期对 居 民 开 展 有关 金 融 知 识 的 普 及 活 动 ,拓 宽 居 民 信息渠道 ,提升居民对金融资讯的关注程度 ,丰富居民金融知识 ,缓解家庭金融排斥 、信贷排斥 、投 资类排斥和保险排斥 ,增加金融可得性 ,从而改善居民金融行为 。提升金融素养要“从娃娃抓起”, 可以适当在义务教育阶段涉及一些基础金融知识 ,使非金融专业学生也能具备基本金融素养 ,降低 居民金融准入门槛 。

3. 积 极 创新 金 融服 务 方 式 和 手 段 。结 合 区 域 经 济发 展状 况 以 及产 业 分 布特 征 ,不 断 创新研发金融产品,缓解居民的信贷约束以及金融约束 。不断提高居民金融市场参与程度,可通过搭建股票 、 基金等虚拟交易平台提升居民金融技能,鼓励对金融产品有丰富认识了解的基础上持有多种类金融 资产,持续优化家庭资产结构 。在鼓励居民充分利用金融手段和金融服务的同时,也要注意提升居民 的自我保护意识以及风险防范意识,根据自身情况做出合理的家庭资产投资决策,避免过犹不及 。

【参考文献】

[1] 黄仁全 . 黄河流域高质量发展水平时空演变与灰色关联分析——基于 2000—2018 年的实证[J].生态经济, 2022,38(9):62-70.

[2] 马晓强,胡晓雨,韩锦绵.黄河流域脱贫成果巩固的特殊性及长效机制构建研究[J].人文杂志,2022(8):34-45.

[3] 董玉峰,陈俊兴,杜崇东 .数字普惠金融减贫:理论逻辑、模式构建与推进路径[J].南方金融,2020(2):64-73.

[4] 张海洋,韩晓 .数字金融能缓和社会主要矛盾吗?——消费不平等的视角[J].经济科学,2022(2):96-109.

[5] 杨林,赵洪波 .数字普惠金融助力农民增收的理论逻辑与现实检验[J].山东社会科学,2022(4):149-155.

[6] 孙学涛,于婷,于法稳 . 数字普惠金融对农业机械化的影响——来自中国 1869 个县域的证据[J].中国农村经 济,2022(2):76-93.

[7] 张永奇 .数字普惠金融对农村土地流转的影响及机制研究——来自 CFPS 与 PKU-DFIIC 的经验证据[J].经济与 管理,2022,36(3):30-40.

[8] 易行健,张凌霜 .数字普惠金融对家庭资产负债率的影响——基于家庭微观数据的实证估计[J].福建论坛(人 文社会科学版),2021(2):113-125.

[9] 申云,李京蓉.数字普惠金融与农户相对贫困脆弱性[J].华南农业大学学报(社会科学版),2022,21(1):105-117. [10] 李京蓉,申云,杨晶,陈効莉 . 互联网金融使用对农户多维减贫的影响研究[J].统计与信息论坛,2021,36(5): 104-118.

[11] 李昭楠,李钰婷,刘树梁,刘七军 . 数字普惠金融对农村家庭相对贫困影响效应——基于宁夏的农户调研数 据[J].农业现代化研究,2021,42(6):1104-1113.

[12] 梁榜,李晓琳 . 数字普惠金融、贫困减缓与收入分配——来自中国微观数据的经验分析[J].上海金融,2021 (5):12-24.

[13] Panos,G.A.and J.O.S.Wilson.Financial literacy and responsible finance in the FinTech era:capabili- ties and challenges[J].European Journal of Finance,2020,26(4-5):297-301.

[14] 刘自强,张天 . 区域数字金融发展对乡村相对贫困的影响及其作用机制[J].金融发展研究,2021(11):13-20.

[15] Lin,H.and Z.Zhang.The impacts of digital finance development on household income,consumption,and financial asset holding: an extreme value analysis of China's microdata[M].Personal and ubiquitous com- puting,2022:1-21.

[16] 张樱 .互联网使用与家庭金融排斥[J].吉林工商学院学报,2022,38(1):98-105.

[17] 张志元,李肸 .共同富裕背景下数字普惠金融减贫有效性研究[J].济南大学学报(社会科学版),2022,32(1): 117-132+176.

[18] 彭澎,徐志刚 .数字普惠金融能降低农户的脆弱性吗?[J].经济评论,2021(1):82-95.

[19] 陈池波,龚政.数字普惠金融能缓解农村家庭金融脆弱性吗?[J].中南财经政法大学学报,2021(4):132-143.

[20] Wang,X.and Y.Fu.Digital financial inclusion and vulnerability to poverty: evidence from Chinese ru- ral households[J].China Agricultural Economic Review,2020,14(1):64-83.

[21] Singh,K.N.and S.Malik.An empirical analysis on household financial vulnerability in India:exploring the role of financial knowledge,impulsivity and money management skills[J].Managerial Finance,2022.

[22] KUN L,HE M M,JUN J H.Digital inclusive finance and asset allocation of Chinese residents:Evidence from the China Household Finance Survey[J].PloS one,2022(5):1-20.

[23] 丁嫚琪,张立 .金融素养对我国家庭金融资产配置的影响研究[J].上海金融,2019(3):81-87.

[24] 彭倩,李建勇,宋明莎 .金融教育、金融素养与投资组合的分散化行为——基于一项投资者金融教育调查的 实证分析[J].财经科学,2019(6):14-27.

[25] 苏芳,殷娅娟 .金融素养对中国居民家庭金融资产配置分散化的影响——基于倾向得分匹配法(PSM)的实证 研究[J].金融与经济,2020(1):26-33.

[26] 史晓,张冀 .数字普惠金融能提高家庭资产组合多样性吗?[J].西南民族大学学报(人文社会科学版),2021, 42(9):121-133.

[27] Lu,X,J.Guo,et al.Digital financial inclusion development,investment diversification,and household extreme portfolio risk[J].Accounting and Finance,2021(5):6225-6261.

[28] Guo,C,X.Wang,et al.Digital Finance and the Efficiency of Household Investment Portfolios[J].Emerg- ing Markets Finance and Trade,2022(10):2895-2909.

[29] 周雨晴,何广文.数字普惠金融发展对农户家庭金融资产配置的影响[J].当代经济科学,2020,42(3):92-105. [30] 段军山,邵骄阳 .数字普惠金融发展影响家庭资产配置结构了吗[J].南方经济,2022(4):32-49.

[31] Liu,W,B.Wang,et al.The effect of financial literacy on rural households insurance participation: evidence from farmers in southwest China[J].Asia-Pacific Journal of Accounting & Economics,2023,30(1): 139-155.

[32] 王沈南,吴锟,吴卫星 . 主观金融素养对居民投保人身保险的影响研究[J].科学决策,2021(12):1-18.

[33] 周海珍,吴美芹 .金融素养、个人养老准备与商业养老保险决策[J].金融与经济,2020(3):35-42.

[34] 贾立,李铮 . 金融素养能改善农村家庭消费结构吗——基于农户参保行为的中介作用分析[J].农业技术经 济,2021(10):64-78.

[35] 杨柳,刘芷欣 .金融素养对家庭商业保险消费决策的影响——基于中国家庭金融调查(CHFS)的分析[J].消费 经济,2019,35(5):53-63.

[36] 张洪霞,赵砚,宋夏云 .居民金融素养、市场化进程和商业保险参与——基于 CHFS 数据的实证分析[J].金融发 展研究,2021(10):67-73.

[37] 苏岚岚,孔荣.金融素养、创业培训与农民创业决策[J].华南农业大学学报(社会科学版),2019,18(3):53-66.

[38] 宋全云,吴雨,尹志超 .金融素养与家庭创业存续[J].科研管理,2020,41(11):133-142.

[39] 张梓榆,舒鸿婷,刘忍妹 .农户金融素养对创业绩效的影响机制研究[J].西南大学学报(社会科学版),2021, 47(4):117-128+229.

[40] 张雨涵,刘阳,韩谷源 .居民金融素养与家庭创业回报[J].金融与经济,2020(8):4-12.

[41] 徐超,宫兵 .农民创业是否降低了贫困脆弱性[J].现代财经(天津财经大学学报),2017,37(5):46-59.

[42] 单德朋,余港 .农户创业与贫困减缓[J].财贸研究,2020,31(4):52-62.

[43] O'CONNOR G E,NEWMEYER C E,WONG N Y C,et al.Conceptualizing the Multiple Dimensions of Consumer Financial Vulnerability[J].Journal of Business Research,2018(12):421-430.

[44] Loke,Y.J.Financial Vulnerability of Working Adults in Malaysia[J].Contemporary Economics,2017,11 (2):205-218.

[45] Johnson,D.P&;Widdows,R.Emergency Fund Levels of Households. In Schn ittgrund,K.P.(eds.),Proceed- ings of the 31st Annual Conference of the American Council of Consumer Interests.Fort Worth[J].TX:Am- er Council Consumer Interest,1985:235-241.

[46] Djankov,S,Qian,Y,Roland,G,et al.Who are China's Entrepreneurs?[J].American Economic Review,2006, 96:348-352.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/76089.html