SCI论文(www.lunwensci.com)

摘要:随着绿色金融的蓬勃发展,企业“漂绿”行为逐渐受到学术界的广泛关注,而经济政策不确定性可能加剧企业的“漂绿”行为。文章采用2015—2020年952家A股上市公司数据,从选择性披露、象征性披露两个角度检验经济政策不确定性与企业“漂绿”行为的关系。研究发现,经济政策不确定性显著增加企业“漂绿”程度,同时强化企业的选择性披露和象征性披露行为。政府应制定长期稳定的经济政策框架,避免频繁调整和政策转变,以减少企业面临的不确定性。

关键词:经济政策不确定性;稳定;企业;漂绿

一、引言

工业化进程带来经济快速增长的同时,日益严重的气候变化、生态破坏等环境问题促使构建低碳经济发展模式迫在眉睫。金融通过对资金的分配起到促进产业发展、调整资源分配的作用。在此背景下,大力推动绿色金融发展,将资金分配至低污染、低耗能等领域,进而助力经济绿色转型、实现可持续发展已经成为全球社会的共识。但在大力发展绿色金融的过程中,逐渐出现了“漂绿”现象(De等,2020)。“漂绿”(greenwashing)是企业虚假宣传环保措施以及掩盖真实状况行为的代称。20世纪90年代,在“绿色消费行动”的助推下,以美国为主的西方国家出现“漂绿”现象,企业通过虚假宣传和粉饰环保行为迷惑投资者和消费者进而达到攫取资金、提高利润的目的。近年来,我国绿色金融正在加速发展,防范企业“漂绿”行为,确保绿色资金的正确流向是实现可持续发展的重要一环,也是绿色金融稳定运行的重要保障。因此,我国为达到节能减排、实现绿色金融的发展目标,曾提出绿色信贷政策、差别电价政策、提高生产税政策等,但是由于政策不确定性,导致政策无法达到预期效果甚至反而对经济产生负面影响,也增加了企业攫取绿色金融资源的道德风险(颜忠宝等,2023;袁淳等,2019)。在此背景下,研究经济政策不确定性对企业“漂绿”行为的影响具有重要的理论和现实意义。

二、机制与研究假设

随着环境污染、气候变化和可持续发展等挑战引起全社会的广泛关注,全球政府不断提升对环保问题的重视,并积极制定环保相关政策。政府的环保政策和法规的制定不仅能够引导和规范企业和个人的行为,而且能够提供资源和支持,推动可持续的发展。然而,当政府频繁修改环保法规或政策时,企业面临的环保法规和投资环境不断变化(邓江花,张中华,2021),增加的经济政策不确定性使得企业难以预测未来的政策方向,刺激了企业的金融“漂绿”行为。一方面,经济政策不确定性加剧了市场竞争压力,企业为了吸引更多的投资者或消费者,可能采取“漂绿”策略以树立其良好的环保形象却不投入实质性的行动;另一方面,实施真正的环保行动需要依托大量的资金和资源,当经济政策不确定增加时,企业面临的经济成本成为企业谨慎地权衡投入与回报的主要原因。在面对绿色金融等面向可持续发展具有优惠的金融政策时,企业往往选择成本较低的“漂绿”行为,而不是真正环保投资。综上,提出本文的假设:经济政策不确定性加剧企业“漂绿”行为。

三、实证设计

(一)样本选取与数据来源

本文中企业有关数据来源于中国经济金融研究数据库(CSMAR),覆盖全国2015—2020年952家A股上市公司,全面系统地收集了已披露事项、象征性披露、资产负债率、企业性质等方面的信息。“漂绿”程度数据借鉴了黄溶冰(2020)、Walker和Wan(2021)的做法,构建“漂绿”程度指标参考四个维度:治理与结构、流程与控制、输入与输出、守法与合规,进一步将企业“漂绿”策略划分为选择性披露和表述性披露,前者指的是企业有选择性地披露环境事项,后者指的是企业通过策略对公司形象尤其是环保形象进行美化。经济政策不确定性数据借鉴Yu(2021)的做法,采用Baker(2016)构建的中国经济政策不确定性指数衡量企业所面临的中国经济政策不确定性程度,该指数涵盖财政政策、货币政策等宏观政策不确定性,可以较为精准、直观反映企业所面临的国家经济政策变动带来的不确定性水平。此外,控制变量的选取借鉴田国强和李双建(2020)、彭俞超等(2018)的研究,分别选取高管金融背景、营业收入增长率、上市年限、资产负债率、企业性质。基于实证分析需要,在对异常值和缺失值进行处理之后,最终获得有效样本3599个。

(二)描述性统计

在本文变量统计性描述方面,由表1中可知,经济政策不确定性(EPU)的最大值为181.00,最小值为1.000,表明企业面临的政策不确定性程度差异较大。“漂绿”程度的最大值为1.000,最小值为0.125,表明企业间的“漂绿”程度略有不同,而选择性披露最大值为8.000,最小值为0.125,表明选择性披露在企业间的差异较大,同时,企业间“漂绿”程度的不同主要体现在选择性披露。

四、实证结果分析

(一)模型设定

根据研究目的,设计如下基本计量方程:

其中,Gwl、Gwls、Gwle分别表示“漂绿”程度、选择性披露和象征性披露,Epu为经济政策不确定性,α1为常数项,β1为回归系数,Cons为控制变量,ε1为扰动项。

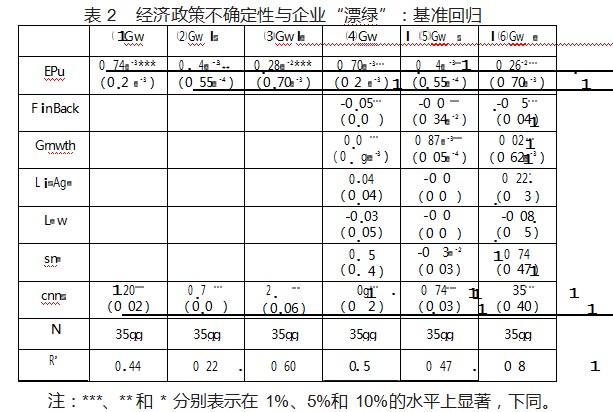

(二)基准回归

由于本文实证分析数据为面板数据,因此在模型(1)~(6)中采用Hausman检验来回归模型,模型(1)~(6)的Hausman检验结果均在1%的水平下显著拒绝原假设,因此采用固定效应模型就经济政策不确定性对企业“漂绿”程度的影响进行基准回归,结果如表2所示。模型(1)~(3)分别展示了企业“漂绿”程度、选择性披露程度、象征性披露程度的估计结果。模型(1)~(3)的结果表明企业“漂绿”程度、选择性披露程度、象征性披露程度与经济政策不确定性均显著正相关,系数分别为0.70e-3、0.14e-3、0.26e-2。一方面,政策不确定性增加了企业预期误差,为应对潜在政策风险、避免损害企业利益的政策调整,企业更有可能倾向于进行表面性的环保宣传以满足利益相关者的期望;另一方面,在面临经济不确定性环境时,环境保护成本将会挤出更多的盈利空间,为应对股东回报的要求、减轻利益冲突,企业更可能偏向于满足短期盈利目标,而对其环境绩效进行表面性披露或策略性披露。上述结果验证了假设1的正确性。

从控制变量的情况来看,高管具有金融背景的企业能够抑制企业的“漂绿”程度、选择性披露程度、象征性披露程度,这表明高管具有金融背景的企业通常更重视建立和维护市场声誉以及投资者的信任,因此,这类企业更有意识地自发抑制企业的“漂绿”程度以维护企业的透明度、可靠性和一致性。企业营业收入增长率会加重其“漂绿”程度、选择性披露程度、象征性披露程度,其原因主要体现在利益驱动、信息不对称两个方面。在利益驱动方面,企业营业收入增长率成为股东和高管的关注焦点时,企业更有可能倾向于追求短期的利益最大化以抵御未来可能的风险,企业精力和资源的倾斜使其忽视环保和可持续因素;在信息不对称方面,企业营业收入的持续增长使其在面临经济政策不确定时更倾向于选择性信息披露以维持企业成功的形象,进一步吸引更多投资者的关注和股东的信任。

(三)内生性讨论

考虑到经济政策不确定性与“漂绿”之间可能存在的双向因果关系,以及遗漏变量会在一定程度上导致方程存在内生性,进而造成回归系数存在偏差。为此,借鉴Krolzig和Hendry(2001)的方法,使用System-GMM模型对基准方程再次进行回归。表3的结果表示,AR(2)检验和Sargan检验的值均大于0.1,说明实证结果是有效的。“漂绿”程度的一阶滞后项对当期具有显著的正向影响,说明“漂绿”程度具有较强的之后效应,其原因可能是“漂绿”程度具有路径依赖性。在考虑到内生性的情况下,经济政策不确定性依然显著加重企业“漂绿”程度。

(四)稳健性检验

为保证结论的稳健性,本文借鉴彭侖超等的研究,由表4可以看出,采用一年中月度数据的加权平均值和一年中月度数据的几何平均值作为其代理变量,两种代理变量回归结果与前文保持一致,证明研究结论是稳健的。

五、结论与政策启示

本文基于952个A股上市公司2012—2018年报数据,就经济政策不确定性对企业“漂绿”行为影响进行研究,并得出如下结论:经济政策不确定性加剧企业“漂绿”行为。企业在考虑是否采取环保措施时,往往会受到政策环境的影响和不确定性的制约。随着可持续发展进程的持续推进,企业“漂绿”行为治理日益重要。有鉴于此,本文的启示在于:第一,确保环境保护政策的稳定性。政府应制定长期稳定的环境保护目标和政策框架,避免频繁调整和政策转变,以减少企业面临的不确定性,使企业能够进行长期规划和投资;第二,简化环保政策的监管程序和流程。政府应加强监管机构的协同配合,提供一揽子服务和咨询,帮助企业理解和遵守环保法规,降低企业遵守环保规定的成本和风险,并提供透明的信息和指导;第三,建立激励机制。政府可以通过税收减免、补贴资金、绿色贷款和奖励计划等措施为积极采取环保行动或投资的企业进行鼓励;第四,加强环保意识的宣传和教育。政府可以通过组织培训、研讨会和宣传活动,向企业传递环保政策的最新信息和趋势,激发企业参与环保行动和投资的积极性。

参考文献:

[1]黄溶冰,谢晓君,周卉芬.企业漂绿的“同构”行为[J].中国人口·资源与环境,2020(11):139-150.

[2]YuJ,ShiX,GuoD,YangL.Economicpolicyuncertainty(EPU)andfir mcarbonemissions:evidenceusingaChinaprovincialEPUindex[J].EnergyEcon,2021,94,105071

[3]WalkerK,WanF.Theharmofsymbolicactioncorporateactionsandco mmunicationsonenvironmentalperformanceandtheirfinancialimpliations[J].Journalofbusinessethics,2012,109(2):227-242.

[4]颜忠宝,张跃化,赵峰,白宗航.货币政策不确定性、央行言辞沟通与企业投资效率—兼论“双支柱”调控的有效性[J].金融评论,2023(02):67-90+125-126.

[5]刘贯春,段玉柱,刘媛媛.经济政策不确定性、资产可逆性与固定资产投资[J].经济研究,2019(08):53-70.

[6]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(01):137-155.

[7]BakerSR,BloomN,DavisSJ.Measuringeconomicpolicyuncertainty[J].QuarterlyJournalofEconomics,2016,131,1593-1636.

[8]田国强,李双建.经济政策不确定性与银行流动性创造:来自中国的经验证据[J].经济研究,2020(11):19-35.

[9]DeFreitasNetto,SV,SobralMFF,RibeiroARB,SoaresGR DL,Conc eptsandformsofgreenwashing:Asystematicreview[J].EnvironmentalSciences Europe,2020,32.1:1-12.

[10]邓江花,张中华.经济政策不确定性与企业创新投资[J].软科学,2021(06):23-28.

[11]Krolzig,H.,Hendry,D.F.Computerautomationofgeneral-tospecifi cmodelselectionprocedures[J].JournalofEconomicDynamicsandControl,2001,25,831-866.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网! 文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/74600.html