[摘 要] 文章基于人力资本理论和社会同一性理论探讨了高管团队稳定性如何影响企业的数字化转型 。 以我 国 A 股深沪两市 2007 年至 2022 年间的上市公司数据为研究样本,实证研究发现 : 企业的数字化改革程度与 高管团队稳定性有着显著的正相关性,也就是说,高管团队稳定性越强,企业在数字化改革方面的进展就越 显著。 同时,发现企业风险的承担强度在高管团队稳定性与企业数字化转型之间起到了中介作用。进一步研 究表明,股权激励策略和校友之间的关系可以对高级管理团队的稳定性和企业数字化转型的联系产生影响。 文章的研究不仅有助于揭示高管团队稳定性与企业数字化变革的关联性, 同时也为深入理解高管团队的功能机制和企业数字化建设提供了新的视角和思维模式。

一、 引言

加快数字社会建设步伐是推动现代化发展的必然要求,是贯彻新发展理念的题中应有之义。 当今世界,新一轮科技革命和产业变革蓬勃兴起, 数字技术快速发展[1] 。 习近平总书记 强调 : 要 “加快数字经济、数字社会、数字政府建设,推 动各领域数字化优化升级”。“十 四五” 规划和 2035 年远景目标纲要也强调了加快推进数字社会 建设,深度融合数字经济和实体经济,打造自主 可控的产业链和供应链。然而,当前企业在数字 化转型中的总体表现并不尽如人意。 只有少数企 业能通过数字化转型实现成本降低、业务流程升 级和技术赋能的目标,而大多数企业在数字化转 型中的收效不明显,甚至有些企业还处在旁观者 的位置[2] ,因此,展开对企业数字化变革作用机 理问题的研究是十分必要的。

高管梯队理论强调,企业的高层管理人员对组织具有至关重要的价值,他们负责着公司的日 常运营、战略设计和成长路径,对企业的发展具 有不可替代的作用[3] ,因而,他们的经验、 能力 和决策风格会对数字化变革的实施产生影响[4]。 目前大量学者从高管学术经历[5] 、CEO 复合职能 背景[6]和 CEO 权力角度[7]研究了高管背景特征对 企业数字化变革的影响,现有的研究主要从个体 的视角来研究决策者变动如何影响企业数字化变 革,但从整体的高管团队视角看待这个问题却较 为罕见。首先,对复杂任务的处理往往并非由单 一的高层管理者来完成,他们的专业知识和技能 可能并不足以应对。企业的持续发展并非依赖于 某个 “英雄式” 人物,相反,需要一个稳定而高 效的管理团队去应对剧烈的市场竞争[8] 。 因此, 从高级管理团队的稳定性角度研究其对企业数字 化变革的影响十分必要。再者,从企业活动的连 续性视角来看,具有稀有性、价值性和不易复制 性的高级管理团队对于塑造企业的核心竞争力起着决定性的作用。 团队的行为一致性、人力资源 的积累和高效绩效构成了企业持续稳定发展的基 础[9] 。与此 同 时,企业数字化变革并非一蹴而 就的,而是一个渐变 的过程[10] ,对企业发展来 说,企业数字化变革是一种长期战略[11] 。 因此, 高级管理团队的稳定性对企业数字化变革必然产 生影响。总之,我们发现,如果不从高级管理团 队的稳定性角度来审视问题,就很难深入理解驱 动企业数字化变革的真正因素。

基于上述分析,本文 以我国深沪两市 A 股 2007—2022 年上市公司数据作为研究样本,探索 高管团队稳定性如何影响企业数字化变革及其运 作机制。该研究主要是解答以下三个问题 : 首先, 高管团队的稳定性是否对企业的数字化变革产生 影响 ; 其次,如果有影响,企业风险承受力和战 略变革是否构成了这种影响的路径 ; 最后,将深 入分析薪酬激励和人情关系是否对高管团队稳定 性对企业数字化变革的影响起到调节作用。这些 问题的研究将为我国企业人事改革以及推动企业 数字化变革提供有益的经验。

本文的贡献主要在于两个方面 : 首先,拓宽 了有关高管团队影响的研究领域。对于所有权与 控制权分离的企业而言,高管团队作为控制权的持 有者,在面临日益复杂和多元化的商业环境时,他 们的稳定性是企业凝聚力的表现,这无疑是一个对 企业数字化转型产生深远影响的关键因素。然而, 现有的研究并未充分关注此领域,主要关注点在于 高管更替对高管团队稳定性和公司绩效的影响,研 究成果尚未形成共识。因此,本研究通过探讨高管 团队稳定性对企业数字化转型的影响,加深对企业 数字化转型驱动因素的理解,以及拓展高管团队影 响的研究领域。其次,本研究为研究高管团队作用 机制问题提供了新的视角和思考方式。在实际运作 中,高管团队的功能会受到多种制度和非制度因素 的影响和约束。然而,现有的文献在研究高管变更 对高管团队的经济影响时,往往忽视了这些因素的 作用,这可能导致研究结果的解释力有所不足。因 此,本研究通过研究高管团队稳定性的影响路径和 调节作用,也为深入理解高管团队的功能机理提供 了新的角度和思考方式。

二、理论分析与研究假设

企业数字化变革对于企业的持续发展具有重

要的影响,它被认为是企业的 “软性” 竞争力, 企业数字化变革能够帮助企业实现业务流程的优 化、创新能力的提升、市场竞争力的增强等战略 目标,同时也可以更好地理解客户需求,提供个 性化的产品和服务,改进业务模式,开拓新的市 场机会[12] 。然而,企业的数字化变革是一个逐渐 演进的过程。它需要长期的战略规划和执行。数 字化变革需要组织内外的资源和能力的整合,需 要管理层的支持和决策,需要员工的参与和培训。 因此,数字化变革应该被视为一项长期的战略, 而不是一时的临时举措[13] 。根据高管梯队理论, 高管团队对于公司的战略发展具有重要影响[14]。 高管团队负责制定和执行企业的战略决策,他们 的经验、能力和决策风格会对数字化变革的实施 产生影响。

人力资本理论和社会同一性理论认为,人力 资本是一种逐步通过学习和实践积累的知识和技 能,就像货币和实物资本一样,它在经济活动中 也能产生价值[15] 。在团队环境中,成员们在特定 的企业背景下进行学习和工作,通过互相学 习, 形成了特色独具的知识和工作手法。这种学习机 制使得团队成员能够更高效地协作,创造出超越 常规的工作效能。然而,一旦团队中的某些成员 发生更替,这种默契的工作氛围有可能会受到破 坏。之前形成的团队独有的工作模式和知识可能 失去应用性或适用度降低,进而对团队的工作效 能和决策连续性产生负面影响。这突出了高管团 队稳定性的重要性,当高管团队保持相对稳定时, 团队成员之间的默契感会保持, 团队中形成的特 有工作方式和知识得以延续。这有助于维持团队 的工作效率,并促使团队成员在企业的长期战略 方向上保持一致。大量研究也支持这一观点。例 如,DANVILA 等 (2009) [16] 的研究发现,企业的 人力资本是获得持续竞争优势的重要源泉,企业 内部人力资本的积累对经营绩效产生积极影响。 ALFIERO 等 (2015) [17]指出,企业高管团队成员 的人力资本与企业发展之间存在密切关系,高管 团队的配合和协调有利于促进企业的发展。王端 旭等 (2010) [18]通过调查问卷实证了高管团队成 员的人力资本与企业绩效呈显著正相关关系,尤 其是对于成长期企业,人力资本对绩效的影响更 为显著。 因此,高管团队的稳定性能够确保团队成员之间政策的连续性和协作的默契,形塑一致 的团队观念,并对公司的长远战略保持坚定。这 有助于提升团队的工作能力和成效,从而推动公 司的持续进步。 因此,基于上述分析,本文提出 如下研究假设 H1:

H1: 高管团队稳定性与企业数字化变革呈显 著正相关。

基于上述理论分析以及对高管团队稳定性对 企业数字化改革直接影响 的探讨,本研究认为, 稳定的领导团队更可能保持理性和冷静 的决策, 从而减少决策失误。作为企业重要的投资策略, 数字化改革项目的实施与企业的风险水平和投资 行为紧密相关[19] 。 因此,本研究将引入风险接受 度、企业战略变革作为中介变量,探究高管团队 稳定性对公司数字化转型影响的路径。

风险承担是公司生存及发展的核心议题,企 业的关键策略决定与管理团队对风险承担倾向有 着紧密的关系。倾向于接受风险的管理者更易推 动数字化变革[20] ,然而,如果对数字化改革策略 的选择缺乏关注,可能会阻碍企业管理革新和创 新能力的提升,从而对企业未来的增长产生负面 影响, 同时各种风险叠加可能超越企业的承受 力[21] 。雍红艳等 (2021) [22]指出,CEO 的更迭可 能导致企业风险承受级别的改变,高度稳定的管 理层将有更强的风险防范意识,处理风险问题更 加理性,可以有效减少投资错误对企业的不利影 响。 因此,管理团队的风险承受能力可能会随团 队成员、任期等因素的变动而变化,并在企业各 项风险决策中体现出来。数字化改革作为一种高 风险行为,其决策由管理团队决定,因此,在不 同的管理团队稳定性下, 团队的风险承受能力会 影响企业的数字化改革决策,从而管理团队稳定 性对企业数字化改革行为的影响可能通过风险承 受途径实现。 因此,基于上述分析,本文提出如 下研究假设 H2:

H2: 企业风险承担能力是高管团队稳定性对 企业数字化变革产生影响的有效路径。

企业数字化变革直接关系到其盈利水平,企 业数字化变革决策会对公司的价值产生实质性影 响[23] ,数字化转型提供了一种实施企业策略转变 的有效途径。高管团队的稳定性有助于推动企业 在衰退中进行战略改革。在公司运营业绩持续下滑的情况下,特别是在高度不确定的资本市场环 境中,只有精确的机会识别和合理的资源分配, 才能实现成功逆袭。从战略制定角度看,高管团 队的稳定性越强, 团队成员由于长期的合作已经 形成了相对较高程度的默契和信任,对公司未来 的发展规划和战略决策更能达成一致,也越有更 强的动力和机会去寻求战略改革以走出当前困境。 此外,MILLER 等 ( 1987) [24] 的研 究发现, 因为 战略改革的实施并非一蹴而就,所以构建一个稳 定的高管团队应该是取得战略成功的首要步骤。从 战略执行角度来看,正是因为战略执行的连续性, 战略改革过程中需要高管团队具备长期、稳定的共 识。因此,稳定的高管团队能更有效地配置和重组 组织资源,同时更有能力实施战略改革。因此,基 于上述分析,本文提出如下研究假设 H3:

H3: 战略改革的实施是高管团队稳定性对企 业数字化变革产生影响的有效路径。

三、研究设计

(一) 研究样本与数据来源

本文选用的研究样本来源于 2007 年至 2022 年沪深 A 股上市公司。对于数据进行了以下处 理 : 排除了金融行业企业,ST 和已退市的样本, 只保留了连续 5 年以上数据完整的样本。经过这 样的筛选,最后得到了 13 569 个观察值。为了减 小异常值对研究结果的影响,对所有的连续数据 进行了 1% 和 99% 的 Winsorize 缩尾处理。数据主 要来源于国泰安数据库 ( CSMAR) ,涉及的公司 年度报告信息则取自深圳证券交易所和上海证券 交易所的官方网站。

(二) 变量设计

被解释变量 : 对于企业数字化转型,在过去 的研究中,一些学者采用了 “是否进行数字化转 型” 的二元虚拟变量来测量企业的数字化转型。 但这种方法无法准确反映企业数字化转型的 “强 度”。 因此,将借鉴李华民等 (2021) [25]研究通过 对上市公司年报中涉及 “企业数字化转型” 的词 频进行统计来描绘其转型程度。具体而言,使用 Python 的爬虫功能收集了上海和深圳两地交易所 所有 A 股上市公司的年度报告,然后使用 Java PDF box 库提取所有文本内容,作为特征词筛选 的数据源。特征词的确定借鉴 Beutel 和 Brettel 数字化四方面导向 ( 产品与服务,能力与技能,客 户与供应链,组织与流程) 的词库,并将所有导 向的词语汇总成数据池,接下来将总词库导入 Python 第三方中文专用分词库 JIEBA 中,保证词 库中的专有名词不被分割,利用 PDF miner 对上 市公司年报 PDF 提取的内容中 “管理层 ( 经营情 况) 讨论与分析——— 未来发展展望 ( 规划) 部分 内容 ( 分析所需部分) ” 进行分词,对每一个导 向内的单个词频进行统计,并将每个词频相加得 到数字化导向在该维度的总词数,并除以该部分 的总词数进行标准化,最终得到企业数字化转型 的分析结果。

解释变量 : 对高管团队稳定性衡量,本文借 鉴张兆国等 (2018) 的研究[26] ,选用了团队稳定 性指数 SI ( Stability Index) 来评估高管团队的稳 定性,计算公式如 ( 1) 式。

在 ( 1) 式中,St-1.t+ 1代表在 t-1 年和 t+ 1 年公司 年报公布的高管成员中,t-1 年在职但在 t+ 1 年离 职的高管数量,也就是 t 年高管团队中离职人数。 St+ 1.t-1代表在 t-1 年和 t+ 1 年公司年报公布的高管 成员中,在 t-1 年不在职但在 t+ 1 年在职的高管 数量,也就是 t 年高管团队新进人员的数量。M 代表公司年报公开的高管团队总人数 ; Mt+ 1 是t+ 1 年末的高管团队成员数 ; Mt-1是 t-1 年末的高管团 队成员数 ; t 指的是发生高管团队变动的年份。SI 则代表团队稳定性,根据式 ( 1) ,SI 的取值范围 为 (0 ,1) ,值越大代表高管团队的稳定性越强。

中介变量 : 企业的风险承担,本文借鉴余明 贵等研究使用观测期内企业 Roa 的波动程度衡量 风险程度水平。该衡量方式被广泛应用,盈余波 动性越大,说明企业的风险承担水平越高。Roa 为企业当年息税折旧及摊销前利润 (EBITDA) 与 当年末总资产的比值,为缓解行业和周期的影响, 将企业 Roa 减去年度行业均值得到 Adj_ Roa ,见 式 (2) 。 以每 3 年为一个观测时段,滚动计算Adj _ Roa 的标准差,见式 ( 3) ,得到指标 Risk 用以 衡量企业的风险承担水平。

战略变革,参照方鑫等 (2022)[27] 的研究,本 文使用年度关键战略资源的变动量来评估样本公 司的策略转型。具体流程如下 : 首先,挑选了 6 个核心指标,包括广告与推广投入 ( 以销售费用 与营业收入的比例衡量) 、研发力度 ( 用无形资 产占营业收入的比例衡量) 、 固定资产更新速度 ( 以固定资产净值与原值的比例衡量) 、资本集约 度 ( 以固定资产净值与员工总数的比例衡量) 、 管理费用占比 ( 以管理费用与营业收入的比例衡 量) ,以及财务杠杆 ( 用短期贷款、长期贷款与 应付债券之和占所有者权益合计的比例衡量) 。 其次,分别计算样本公司在 t 年和 t-1 年间这 6 个 指标的变化量。为了剔除行业影响,将每个样本 公司的差值再减去行业中位数的变动值。最后, 对上一步的结果进行标准化并取绝对值,然后计 算平均值,得到的结果即为整体的策略转型度量 指标。这个指标的数值越高,意味着样本公司在 t 期相比 t-1 期的战略资源配置变化更大,也就是 说策略转型的幅度更大。

借鉴余官胜等 (2023) [28] 的研究,在此研究 中 选 取 了 公 司 规 模 ( Size ) 、 总 资 产 收 益 率 (ROA) 、TobinQ 、现金持有水平 ( Cash) 、公司成 长性 ( Growth) 、资产负债率 (Lev) 以及上市公 司时间 ( Conyear) 作为控制变量。此外,也将年 度和行业的固定效应纳入考虑范围。对于变量的 详细解释,可参见表 1.

(三) 建立模型

本文通过建立 (4) 式模型设定来验证高管 团队稳定性与企业数字化变革之间的关系。

借鉴温忠麟等 (2004) [29] 的做法,采用三步 回归法对可能存在的中介效应进行检验,模型如 (4) 、 (5) 、 (6) 式所示, 同时辅之以 Bootstrap 模型进行再检验,以确保中介检验结果稳健。

四、实证分析

(一) 描述性统计

这表明大部分上市公司的高管团队保持着较好的 稳定性。尽管上市公司的高管团队稳定性在整体 上差距较小,但仍存在一些企业其高管团队的变 动频繁。企业实施了数字化变革数量比例方差为 0. 164; 该比例的九十分位数为 0. 675 ,说 明有 公司在企业实施了数字化变革 数量 的 67. 5% 。 公司 的 平 均 总 资 产 对 数 值, 即 公 司 规 模 为 21. 607 ,标准差为 1. 156 。平均长期资产比例对表 2 中列出了本研究所有变量的描述性统计 数据。从统计结果来看,样本企业高管团队稳定 性的平均值达到了 0. 735 5 ,其标准差为 0. 659.数值为 0. 410 ,样本公司的平均资产负债率为 37. 9% ,杠杆程度较高。企业成长性指标 TobinQ 平均为 1. 866.

表 3 汇报了变量相关系数矩阵。从表 4 中可 以观测到,高管团队稳定性与企业数字化变革两 个指标之间的相关系数显著为正,该结果表 明, 高管团队稳定性越好,企业数字化变革程度也就 会越高,初步验证了本文的假设 H1.

(二) 回归分析

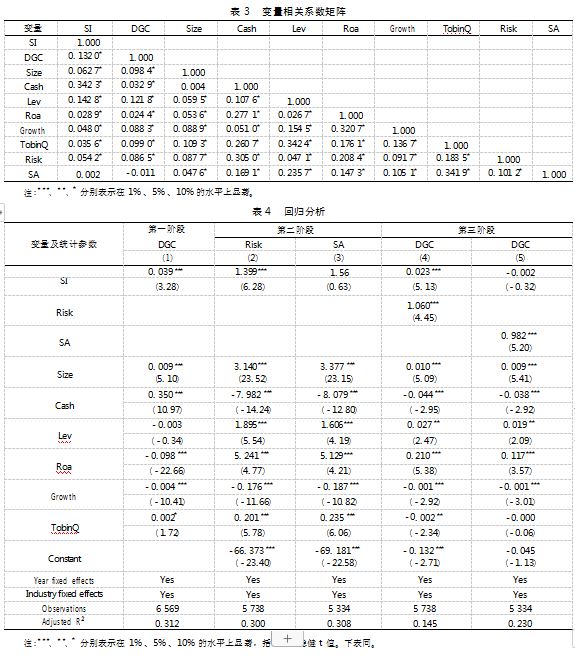

表 4 报告了基于列 ( 1) ~列 (5) 的实证结果,其中第 ( 1) 列为高管 团队稳定性与企业数 字化变革关系。研 究发现,高管团队稳定性在 1% 的水平上显著为正 ( 系数为 0. 039) ,说明稳 定的高管团队能够保持团队成员间的政策稳定性 和默契感,形成统一的成员观点,并对企业的长 期战略保持一致,有助于提高团队的工作效率和 绩效,推进企业数字化变革创新活动,验证了本文的研 究假设 H1 。控制变量方面,公 司规模、 盈利能力均在 1% 的水平上与投资者关系管理水 平呈显著正相关,是否海外发行在 10% 的水平 上与投资者关系管理水平呈显著正相关,说明公 司规模越大、现金流越强、企业数字化变革的水

平越高。而资产负债率、公司盈利能力和公司成 长性均在 1% 的水平上与投资者关系管理水平呈 显著负相关,说明资产负债率越低、盈利能力越 强、公司成长越快的企业,反而其数字化的能力 就越低。

为检验高管团队稳定性与企业数字化变革的 路径,本文采用三步回归法进行中介效应检验。

表 4 列 (2) ~列 (5) 报告了样本的检验结果, 结果发现高管团队稳定性能够有效提高企业风险

承担能力,企业风险承担能力能够显著促进企业 的数字化变革水平提升,而高管团队稳定性不能 有效提高企业战略变革的能力,从而不能有效提 高企业数字化变革水平。研究结论通过 Bootstrap 检验,因此判断存在 “高管团队稳定性提高了企 业风险承担能力从而增强了企业数字化变革水 平” 的路径。这说明了高稳定性的管理团队将具 备更强的风险避免意识,处理风险问题更为理性。 数字化变革作为一种高风险活动,需要稳定的高 管团队共同决策才能够有效推进和实施。

(三) 内生性性分析

虽然在本文的回归模型中, 已经通过引入年 度和公司固定效应来对各年度的经济和政策因素 以及随时间不变的公司特性的影响进行 了控制, 但这并不能完全排除可能存在的受地方和行业政 策随时间变化的因素的影响。为了进一步降低这 类遗漏变量或其他潜在内生性问题的干扰,接下 来将采用工具变量法来进行分析和处理。

本文为高管团队稳定性选取了一个工具变量 : 地方政府是否出台针对高管流动性的政策 ( Gam- bling) 。理论上看,工具变量应当与被解释变量 ( 高管团 队稳定性) 有关,但是与误差项无关, 即满足外生性。地方政府出台的政策一般由多种 复杂的社会经济因素决定,与公司内部特定的操 作情况关联性不大,如果地方政府出台的政策鼓 励或者支持高管流动性,那么公司高管的稳定性 可能会降低。相反,如果地方政府出台的政策倾 向于限制高管流动性, 比如提高跳槽成本或者加 强对非竞争协议的执行等,那么公司高管的稳定 性可能会提高。 因此这个变量是一个好的工具变 量。借鉴戴翔 (2013) [30] 的研究,使用这个政策 变化作为一个工具变量,通过二阶段最小二乘法 (2SLS) 进行估计。

表 5 检验了该工具变量是否满足合适工具变 量的两个条件 : 在进行内生性处理的初步阶段, 我们看到第一阶段回归的 F 值达到 13. 69 ,高于 FABRE 等 (2004) [31]所提供的 10% 显著性水平的 临界值 8. 96 。这一结果使我们能够拒绝 “工具变 量是弱工具变量” 的原假设,证实了工具变量与 内生解释变量的关联性。进一步地,进行了一项检 验以确认工具变量的排他性。首先,对高管团队的 稳定性和地方政府是否实施了针对高管流动性的政策 (Gambling) 进行 回归, 以计算得 出残差。然 后,以此残差为因变量对工具变量进行回归分析。 经检验,发现工具变量并未对残差产生解释效果, 即满足工具变量的排他性条件。这一工具变量回归 的结果再次验证了假设 H1 的准确性。

( 四) 稳健性分析

为了检验本文估计结果的可靠性,进行了进 一步的稳健性检验。包括 : ①替换变量, 由于不 同行业对数字化转型的需求以及应用存在一定差 距,本文进一步将数字化转型指标按行业调整后 对模型重新进行回归, 以反映高管团队稳定性对 企业数字化转型影响的行业相对水平。②替换模 型,本文根据 WANG 等 (2021) [32]考察机构投资 者与企业数字化研究时,所采用的泊松回归模型 进行回归。③考虑到主要高管变更对高管团队稳 定性的影响,本文进一步控制了主要高管变更后 进行回归。经过上述检验,本文的实证结果并未 发生实质性改变。

五、进一步分析

本文基于人力资本理论,分析了高管团队稳 定性对企业数字化变革的影响,然而,这里仅探 讨了 “是否存在影响”,并未揭示具体的作用机 制。接下来,将从高管团队成员间的校友网络以 及薪酬激励策略两个角度,深入剖析高管团队稳 定性如何具体影响企业数字化转型的过程。

从薪酬激励的角度看,基于经济人理论,人 的行为总是希望实现最大的个人收益。 因此, 良 好的薪酬激励机制不仅能解决管理层的代理问题, 还是一种有效地保留和吸引人才的方式。从社会交换理论来说,公司与高管团队人员之间的合同 关系本质上是交换关系。具体来说,公司支付薪 酬以获取高管团队人员的人力资源,高管团队人 员则依靠其人力资源和贡献从公司那里获得相应 的报酬。在这种情况下,薪酬激励就成为了交换 关系的实现和激励机制。如果这种激励机制能够 公平合理地体现高管团队人员的能力和贡献,那 么高管团队人员的离职意愿就会降低,从而提高 高管团队的稳定性。 以效率工资理论为例,公司 为了吸引和激励高管团队人员,会提供略高于市 场平均水平的薪酬。 因此,薪酬激励可以有效地 增强高管团队的稳定性。一方面,当高管团队人 员从公司获得了较高的薪酬报酬时,离职会给他 们带来超出预期的机会成本。另一方面, 由于高 管团队劳动力市场的有限性,高管团队人员离职 后很难获得更多的超额报酬。在相对剥削理论中, 高管团队人员会将自己的薪酬与同级别和上一级 别的高管团队人员进行比较。如果他们认为自己 的薪酬较低,他们可能会有被剥削的感觉,这会 增加他们离职的可能性,从而影响高管团队的稳 定性。 由此可见,建立公平合理的薪酬激励机制 有助于降低高管团队人员的离职率,提高高管团 队的稳定性。

在薪酬激励中,通常会考虑货币薪酬和股权 激励。与货币薪酬相比,股权激励能将高管团队人 员的人力资本权益化,使他们的控制权和剩余索取 权匹配,将他们的收入与企业的未来表现联系起 来,避免了高管团队人员的短期行为,激励他们对 企业的长期投入。所以,股权激励相比货币薪酬, 更能留住和吸引高管团队人才,增强高管团队的稳 定性。尤其在目前对我国国有企业高管团队人员限 薪的背景下,股权激励的效果可能会更加显著。因 此本文认为薪酬激励正向调节高管团队稳定性与企 业数字化转型的正相关关系。

在我国,人情关系在社会交往中占据重要地 位,构成了鲜明的社会文化特色。学者韦伯将人 情关系分为两种类型 : 一种基于血缘或亲缘关系 ; 另一种则是基于非血缘或亲缘关系,如校友、老 乡等关系。在此重点探讨后者,即在企业高管团 队中, 由校友和老乡关系形成的人情关系。这种 关系模式在我国上市 公司高管团队中十分常 见[33] ,并可能对高管团队的稳定性和其经济影响产生一定效应。社会学视角下,费孝通教授的差 序格局理论 ( 1998) 认为,华人社会中普遍存在 的是 “亲而信” 和 “利相关” 的交往模式[34]。 根据这一理论,高管团队内部的校友和老乡关系 有助于增强成员间的联系,从而提升团队稳定性。 从管理学视角看, 团队内的校友和老乡关系反映 了成员间的信任格局和信息沟通模式[35] 。高管团 队中基于这种关系建立的非正式群体规模越大, 团队的凝聚力就越强, 团队的稳定性就越高。再 从经济学角度出发,新制度经济学将高管团队中 的校友和老乡关系视为一种非正式制度,它能够 使成员形成一致的思想意识,包括共享的文化、 理念和行事方式, 以维护团队的稳定性,形成有 序的合作组织。综上,高管团队成员间的校友和 老乡关系有助于增强团队稳定性。这种关系有助 于建立紧密的联系,增强团队的凝聚力,并为团 队成员形成共享的思想意识提供了基础。 因此, 本文认为,高管团队校友关系正向调节高管团队 稳定性与企业数字化转型的正相关关系。

为了检验上述的研究假设,本文构建了 (7) 式的模型。

式 (8) 中,i 表示主要高管 ( CEO 或董事长) ,j 表示剩余高管团队成员,X 表示 i,j 的网络连接 状态,如果二者存在校友关系,则定义为 1 ,否 则为 0.Salaryi ,t 表示薪酬绩效,本文取高管团队 年度平均薪酬的自然对数作为取值。

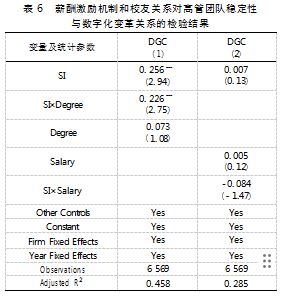

表 6 报告了薪酬激励机制和校友关系对高管 团队稳定性与数字化变革关系的检验结果。发现 在高管团队稳定性影响数字化变革中,货币薪酬 的调节作用不显著,这可能是因为货币激励这一 短期激励机制对高管团队稳定性的影响有限,高 管成员不会因为企业直接的货币薪酬产生流动 ; 高管团队成员之间的校友关系,交乘项系数为0. 256 在 1% 的水平上显著正相关,说明校友关系 在团队稳定性影响数字化变革中起正向调节作用, 有共同学习经历的成员越多,更有助于加强高管 团队的稳定性,进而提升企业数字化变革水平。

六、研究结论与意义

本文利用我国深沪两市 A 股 2007—2022 年上 市公司数据为样本,研究了高管团队稳定性对企 业数字化变革的影响及其作用机理。研究发现 : ①高管团队稳定性与企业数字化变革呈显著正相 关关系,即高管团队稳定性越好,企业数字化变 革程度也就会越高,在通过替换变量、替换模型、 工具变量等检验后依旧成立,验证 了假设 H1. ②机制检验表明,企业风险承担是高管团队稳定 性与企业数字化变革的中介路径,表明高稳定性 的管理团队将具备更强的风险避免意识,处理风 险问题更为理性。数字化变革作为一种高风险活 动,需要稳定的高管团队共同决策才能够有效推 进和实施。③调节作用检验,校友关系能够对高 管团队稳定性与企业数字化变革关系产生调节作用,而薪酬激励不具备调节作用,表明有共同学 习经历的成员越多,更有助于加强高管团队的稳 定性,进而提升企业数字化变革水平,而货币薪 酬不会直接影响到高管团队的稳定性。 因此,在 当前不断挖掘市场潜能、加快推进建设数字化的 新发展格局背景下,本文的研究结论具有一定的 政策启示 :

第一,鼓励高管团队的稳定性 : 高管团队的 稳定性与企业数字化变革呈显著正相关关系。 因 此,政府可以制定相关政策,鼓励企业建立长期 稳定的高管团队。这可以通过提供税收减免、优 惠政策或补贴等激励措施来实现。政策制定者还 应支持企业在高管选拔和培养方面提供资源和指 导,以确保高管团队的稳定性,为企业数字化变 革提供可靠的领导和决策支持。

第二,加强企业风险承担能力 : 研究表明企 业风险承担在高管团队稳定性和企业数字化变革 之间起到中介作用。 因此,政策制定者应鼓励企 业培养敢于承担风险和创新的企业文化。这可以 通过提供风险补偿机制、创新基金、风险投资和 贷款担保等方式来实现。政府还可以通过减少行 政审批程序、 降低市场准入门槛等举措,创造有 利于企业创新和探索数字化变革的环境。

第三,强化校友关系网络 : 研究发现校友关 系对高管团队稳定性与企业数字化变革之间的关 系产生调节作用。政府可以积极促进校友网络的建 立和发展,并提供相应支持。政策制定者可以组织 行业研讨会、创新峰会和校友联谊活动,为高管团 队成员提供交流合作的机会。此外,政府还可以提 供培训计划和资源共享平台,促进校友之间的合 作,共同推进数字化转型。总之,政策制定者应关 注高管团队稳定性对企业数字化变革的积极影响, 并通过鼓励高管团队稳定性、加强企业风险承担能 力,以及强化校友关系网络来推动企业的数字化 转型。这些政策启示有助于激发企业的创新潜力、 提高竞争力,并推动经济向数字化时代迈进。

[参考文献]

[1] 李剑培,刘振鹏,顾乃华.传统金融可得性、数字金融发展与企业数字化转型 [J].当代财经,2023 (6) : 67-80.

[2] 张涛,韩惠敏.高管海外经历如何影响企业数字化转型——— 基于烙印理论的实证研究 [J].当代金融研究,2023 ( 4) :38-50.

[3] 李芳英,庞荣辉.企业高管团队人口特征对战略决策的影响[J].经济论坛,2008 (21) : 97-98.

[4] 申明浩,庞钰标,谭伟杰.道不同可相为谋 : 高管团队异质性与企业数字化战略 [J].南方金融,2023 ( 1) : 50-64.

[5] 肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应: 内外双重路径的检验 [J].经济管理,2021 ,43 ( 11) : 52-69.

[6] 毛聚,李杰,张博文.CEO 复合职能背景与企业数字化转型[J].现代财经 (天津财经大学学报) ,2022 ,42 (9) : 37-58. [7] 苑泽明,芦欣媛,李萌,等.CEO 权力与企业数字化转型 :促进还是抑制 [J].财会月刊,2023,44 ( 12) : 153-160.

[8] SIMONIN B L .Ambiguity and the process of knowledge transfer in strategic alliance [J].Strategic management journal ,1999,20 (7) : 595-623.

[9] 赵士军,葛玉辉,于林.高管团队隐性人力资本与团队绩效关 系研究展望 [J].企业经济,2010 (6) : 63-65.

[10] 季良玉.中小制造企业数字化转型中的动态能力演化——— 以小熊电器为例 [J].财会月刊,2022 (22) : 135-142.

[11] HUSTED B W ,ALLEN D B .Corporate social strategy : theory of the firm and corporate social strategy [Z].2010.

[12] ELIA G,RAGUSEO E,SOLAZZO G,et al.Strategic business value from big data analytics : an empirical analysis of the media- ting effects of value creation mechanisms [J].Information & management,2022,59 (8) : 103701.

[13] COLLI M ,STINGL V ,WAEHRENS B V.Making or breaking the business case of digital transformation initiatives : the key role of learnings [J].Journal of manufacturing technology manage- ment,2022,33 ( 1) : 41-60.

[14] 张必武,石金涛.总经理更换与高管团队的稳定性研究——— 来自中国上市公司 的经验证据 [J].财经研 究,2006 ,32 ( 1) : 121-132.

[15] KLEIN D A .Chapter 1-the strategic management of intellectual capital : an introduction [J ]. Strategic management of intellectual capital,1998 ,21 (4) : 1-17.

[16] DANVILA DEL VALLE I ,SASTRE CASTILLO M A.Human capital and sustainable competitive advantage : an analysis of the relationship between training and performance [J].International entrepreneurship and management journal,2009,5: 139-163.

[17] ALFIERO S ,CANE M ,BERNARDI P D ,et al.How board gender diversity affects corporate reputation : a study on Italian most reputable companies [C ] / / Proceedings of Eurasia Business Research Conference.Australia : World Business Insti- tute Australia,2015: 1-11.

[18] 王端旭,武朝艳. 团队交互记忆系统的动态演化及其效应 研究 [J].科学学与科学技术管理,2010 ,31 ( 11) : 182- 188 .

[19] 陈文婷,师翌华,余鹏翼.基于 Meta 分析的信息披露影响并 购重组的文献综述 [J].外国经济与管理,2020,42 ( 12) :30-43.

[20] CAIN MD , MCKEON SB. CEO personal risk-taking and corporate policies [J].Journal of financial & quantitative analy- sis,2016 ,55 ( 1) : 139-164.

[21] 蒋弘,李芃,龚雪.并购融资决策影响下的企业技术创新 [J].技术经济,2022,41 (3) : 35-46.

[22] 雍红艳,张乐园,张浩.员工持股计划与 CEO 更迭 : 留住 精英还是加剧内部人盘踞? [J].南方金融,2021 ( 12) :34-46.

[23] 宋敬,陈良华,叶涛.数字经济能够提升企业创新质量吗——— 基于新熊彼特增长理论视角 [J].科技进步与对策,2023,40 ( 12) : 1-11.

[24] MILLER G ,HICKSON D J ,BUTLER R J ,et al.Top deci- sions : strategic decision-making in organizations [J].Contem- porary sociology,1987,16 (5) : 649-698.

[25] 李华民,龙宏杰,吴非.异质性机构投资者与企业数字化 转型 [J].金融论坛,2021 ,26 ( 11) : 37-46.

[26] 张兆国,曹丹婷,张弛.高管团队稳定性会影响企业技术 创新绩效吗——— 基于薪酬激励和社会关系的调节作用研究 [J].会计研究,2018 ( 12) : 8-23.

[27] 方鑫,董静.管理层能力对创业企业双元创新战略的影响 研究 [J].外国经济与管理,202244 ( 11) : 77-92.

[28] 余官胜, 田菊芳.数字金融发展与企业对外直接投资规模 增长——— 基于上市 公 司样本的实证研究 [J]. 国 际 商 务( 对外经济贸易大学学报) ,2023 ( 1) : 88-104.

[29] 温忠麟,侯杰泰.隐变量交互效应分析方法的比较与评价 [J].数理统计与管理,2004,23 (3) : 6-24.

[30] 戴翔.中国企业 “走出去” 的生产率悖论及其解释——— 基 于行业面板数据的实证分析 [J].南开 经济研 究,2013(2) : 44-59.

[31] FABRE J ,FRINO A .Commonality in liquidity : evidence from the Australian stock exchange [J]. Accounting & finance,2004,44 (3) : 357-368.

[32] WANG L ,SARKER PK ,ALAM K ,et al.Artificial intelli- gence and economic growth : atheoretical framework [J].Scien- tific annals of economics and business ,2021 ,68 ( 4 ) : 421

- 443.

[33] 陆瑶,胡江燕.CEO 与董事间“老乡” 关系对公司违规行为 的影响研究 [J].南开管理评论,2016 ,19 (2) : 52-62.

[34] 费孝通.乡土中国生育制度 [M].北京: 北京大学出版社,1998: 27-35.

[35] 杨玉龙,张川,孙淑伟.政治关联能否屏蔽证券监管对于 审计师的治理效力? ——— 基于民营上市公司证券违规的情 景考察 [J].审计研究,2014 (4) : 7-17.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

生产批量问题是物流企业进行生产决策经常遇到... 详细>>

如何设计有效的环境治理政策, 是学术界和政策... 详细>>