SCI论文(www.lunwensci.com)

【

摘 要】 基于 2010—2021 年中国制造业数字并购数据,实证检验了数字并购中并购方特征 以及区域环境的驱动因素,旨在丰富数字并购对企业绩效的具体作用机制 。研究主要验证了数 字并购影响企业绩效的两个特征:并购方技术存量能有效促进对目标数字技术的吸收整合,从而 提升企业绩效;交易规模对企业绩效有着显著的正向影响,大规模并购交易可以为企业的快速发 展提供更多的资源和市场 。此外,区域数字环境能正向调节购方技术存量对于企业绩效的促进 作用,对交易规模无调节作用 。进一步异质性研究表明,非国有企业对企业绩效的促进作用较国 有企业更为显著,且成熟期企业在进行数字并购时能获得更好的企业绩效 。

【关键词】 数字并购,区域创新环境,制造企业,交易规模,技术存量,数字经济

一、引言

在推行“ 中国制造 2025 ”的时代背景下,制造业的数字化 、智能化改造升级是制造业高质量发展 的必然之路 。数字并购作为快速获取数字技术资源最高效的战略 ,能够让企业在短时间内获得目 标企业数字知识的完全处置权,并有效避免竞争企业获得目标数字知识,使自己的竞争地位处于不 败之地 。但由于目前数字并购对企业绩效的作用机制并不清晰 ,因此如何有效且充分利用数字并 购弥补数字技术缺口 ,提高企业绩效 ,既是学界需要研究的学术问题 ,也是企业面临的现实挑战 。 因此,对制造业数字并购作用机理的研究,为公司的并购决策提供了主要理论与策略引导 。

二、文献综述与研究假设

现有学者对数字并购的定义进行了讨论 。 国外学者 Tumbas 等( 2017 )将数字并购定义为一家 公司在过去三年中进行的并购 ,目的是收购(或合并)那些将数字技术作为其商业模式的关键要素 的企业 [1] 。在此基础上 ,有学者提出主并方通过数字并购获得标的数字技术开发新产品或服务 ,进 而推进企业数字创新 [2] 。 因此 ,数字并购是企业为建设自身所需数字能力的并购 ,主要是为获取数 字技术和服务或抢占数字市场,继而依据标的性质将数字并购分为技术获取型 、服务获取型以及市 场获取型并购 [3] 。结合以上学者观点 ,我们认为数字并购是指企业通过并购的方式获得标的企业 的数字技术,旨在运用标的企业的数字技术搭建数字能力进而推动企业数字化转型 。

通过文献搜集有关数字并购与企业创新的相关研究 ,现有学者从知识与创新的角度 ,用实证以 及定性的方法研究 。关于数字并购与企业创新的相关研究 ,有国外学者 Hanelt( 2021 )从知识的视 角出发 ,考察了数字并购 、收购方数字专利与数字创新之间的关系 ,并考察数字创新对企业绩效的 影响 。在这种视角下 ,数字并购是为了建立技术知识或“为学习而收购”,目的是在短时间内高效 获取其无法通过内部开发而得到的新的数字技术资源 ,从而推动企业的创新能力 。但少有学者对数字并购与企业绩效相关影响机制进行梳理 。也有学者从数字能力展开讨论 。Moeini 等( 2021 )学 者研究了在全球数字经济背景下 ,并购企业在所在国(母国)相对于目标企业所在国(东道国)而言 的数字能力(IT 能力)优势对于跨国并购绩效的影响 ,表明母国在数字化方面的优势可能是并购结 果的决定性因素,往往会对并购后的绩效产生积极影响,但行业相关的企业在发生并购行为时这种 积极的影响往往会减弱 [4] 。

从创新角度而言 ,数字并购可能对并购双方都产生较好的企业绩效(Xiaojie,2017 )[5] 。 由于数 字资源是当前企业战略的重要影响因素 ,且其主要通过增强企业的市场导向能力来提高企业绩效 (Samppa,2020 ),因此数字并购往往能使企业脱离组织结构惯性 ,助力数字化转型 ,从而获得更好 的企业绩效 。

(一)数字并购中并购的交易规模对企业绩效的影响

根 据 Bauer 和 Matzler( 2014 )的 观 点 ,并 购 规 模 是 影 响 并 购 后 整 合 效 率 的 重 要 因 素 [6] 。 Ellis ( 2011 )表明目标知识转移的难度随着并购规模的增加而增加[7] 。对于收购方来说,被收购资源的吸 收程度决定了其收购后的表现( Scuotto,2017 )[8] 。从这一点来看,在特定的吸收能力下,并购规模越 大,越容易实现强吸收和强整合,从而产生更好的创新产出 。这意味着在并购方的技术吸收能力范 围内,并购规模与并购后企业绩效正相关( Moeller,2004 )[9] 。 因此提出如下假设:

H1:数字并购中交易规模对企业绩效产生正向影响 。

(二)数字并购中企业技术存量对企业绩效的影响

由于制造业数字化转型不是一蹴而就的 ,往往需要长期的技术投入( Janssen,2017 )[10] ,因此企 业需获取相应的数字化资源与能力 。现有学者以动态管理能力理论(dynamic managerial capabilitie, DMC )为 视 角 ,指 出 高 层 管 理 人 员 的 DMC 有 利 于 企 业 进 行 数 字 化 转 型 从 而 提 高 企 业 绩 效(Liang Li,2017 )。 而根据吸收能力理论 ,企业本身的创新能力将影响企业吸收外部技术知识的能力 ,这种 创新能力体现在企业的研发投入 、现有技术存量以及企业创新人才和创新环境上(曾江洪 ,2021 ), 最终将影响企业绩效 [11] 。

因此 ,对于知识利用能力较强的组织来说 ,当目标知识与已有知识存在差异时 ,知识整合过程 产生的内部知识可以成为新知识资本化的基础 ,从而产生更多的企业绩效 。这种现象在数字技术 领域尤为突出 ,由于数字技术对传统产业升级存在着替代性效应(吴剑辉等 ,2020 ),因此数字技术 与传统产业的相互融合能为经济增长提供新的动力源泉 [12] 。 因此提出如下假设:

H2:数字并购中企业技术存量对企业绩效产生正向影响 。

(三)区域数字环境的调节效应

现有学者研究了区域数字经济与实体经济之间的内在联系 ,说明了数字经济与实体经济深度 融合能推动企业的数字化转型(刘锐 ,2022 )[13] 。 由于创新环境是企业之外的非物质社会文化要素 ( Maillat,1998 )[14] ,因此企业在进行数字并购时 ,其所属区域的数字环境会影响企业数字并购后的 企业绩效 。 已有学者从系统的角度考察区域创新政策对企业绩效的促进作用(罗锋等 ,2022 )[15] ,并 进一步从企业微观视角考察区域环境对企业绩效作用的内在机理(徐彪 ,2011;薛捷 ,2015 )[16][17] ,研 究表明区域创新环境能明显促进企业的创新发展 ,且对非国有企业创新的促进作用明显 。 因此提 出如下假设:

H3:区域数字环境将增强数字并购中技术存量对企业绩效的促进作用 。

H4:区域数字环境将增强数字并购中交易规模对企业绩效的促进作用 。

三、实证研究设计

(一)实证模型

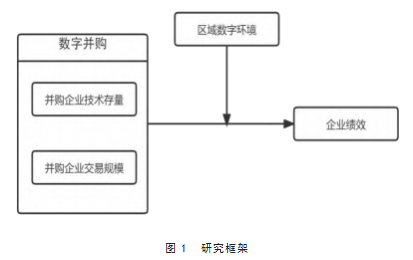

我们的研究框架如图 1 所示 。

(二)样本选取和数据来源

为避免行业因素对数字并购对企业绩效关系的影响 ,我们选择单一行业为研究对象 。使用从 CSMAR 和 Zephyr 数据库中获得的 2010 — 2021 年间 ,符合制造企业数字并购行为的面板数据 ,结合 Hanelt( 2021 )对并购样本的选取方法 ,通过在数据库中检索有关“数字 ”“大数据 ”“云计算 ”“互联网 ”等关键词 ,并参考吴非等( 2021 )对数字化转型所涉及的关键技术的界定[18] ,根据交易明细中标 的方的“经营范围 ”概述 ,手动筛选并评估并购是否符合数字并购定义 ,及筛选目标企业是否为将 数字技术作为关键要素的企业 ,在剔除了 2010 年及之后上市的公司以及连续 3 年没有申请专利的 公司后,初步得到 173 个观测值 。为保证数据的连续性和有效性,我们剔除了 ST 、*ST 、PT 类企业并 对所有变量进行缩尾处理,最终的样本数量是 166 个 。

我们所采用的并购交易规模与并购企业有关的企业内部数据均来自 CSMAR 数据库 ,并购企业 技术存量拟选取其经国家知识产权局授权的并购前的申请专利数来衡量 ,并选用 EXCEL2010 对数 据进行简单的预处理,然后再用 Stata16.0 软件对数据进行回归分析 。

(三)变量选取与测度

1.被解释变量 ,即企业绩效 。 目前学者们对于企业绩效的衡量方法不一 ,尚未形成统一的衡量 标准 。 目前有关绩效的衡量标准大多分为单一指标与多指标衡量两种 ,由于企业在进行数字并购 后的成长发展具有一定的不稳定性 ,因此大部分学者在衡量企业绩效时会采用多个财务指标来衡 量其财务状况 。我们借鉴学者张省( 2021 )对企业绩效的衡量方法 ,采用盈利性和成长性两方面的 指标来综合衡量企业绩效 ,选取净资产收益率以及托宾 Q 值的加和平均数作为企业绩效( BP )的测 量值 [19] 。

2.解释变量,即数字并购过程中的并购交易规模( Trade )与并购企业技术存量( PatBase )。 其中, 并购交易规模采用企业并购金额取对数来衡量 ,即以并购交易额的大小来表示 。而对于企业技术 存量,我们以数字并购前五年专利申请数来衡量并购企业技术存量,同时为确保专利数据与财务数 据的一一对应 ,专利数据的搜集必须考虑企业的分支机构 、并购 、更名等多种情况 。首先通过查阅 公司每年的年度财务报表 ,获得纳入合并报表范围的本公司和子公司名称 。然后在中国知识产权 网查阅每一个名称下的发明专利数据 ,合并汇总得到该企业的年度专利数据 。最后基于 5 年窗口 期加总企业当年的专利数据和前四年的专利数据得到该企业某一年的专利数据作为技术存量的测 量值 。

3. 调节变量 ,即区域数字环境( RIE )。 其通过并购企业所处经营的区域数字生态总指数来衡 量 。数字化水平根据北京大学大数据分析与应用技术国家工程实验室发布的《中国数字生态指数 的测算与分析》测得 。其数字生态总指数包含数字基础 、数字能力 、数字应用三个维度 ,根据其综 合测算得出的 2020 年中国数字生态总指数,将排名第一的地区编码为 1.排名第二的地区编码为 2. 以此类推 。

4. 控制变量 。 除了我们提到的数字并购中的企业技术存量 、并购交易规模以及区域数字环境 外 ,企业规模(size)、无形资产规模(ia)、沉淀冗余资源( as )、盈利能力(probit)也会对制造业的企业 绩效产生一定影响 。 因此 ,为确保所得实证结果具有较高的可靠度 ,采用以上指标作为控制变量 。 此外,还加入了年度和行业虚拟变量 。表 1列示所有变量的具体定义及说明 。

(四)模型构建

基于上述理论和假设,首先建立模型( 1 )考察数字并购中并购交易规模与并购企业技术存量对 企业绩效的影响 ;其次建立调节效应模型分别检验区域数字环境对数字并购中并购交易规模与并 购企业技术存量对企业绩效的影响,具体见模型( 2 )和( 3 ):

BPi,t = α0 + α1PatBasei,t + α2 + Tradei,t + α3Controlsi,t + εi,t( 1)

BPi,t =β0 +β1PatBasei,t +β2RIEi,t +β3PatBasei,t × RIEi,t +β4Controlsi,t + εi,t( 2)

BPi,t = γ0 + γ1Tradei,t + γ2RIEi,t + γ3Tradei,t × RIEi,t + γ4Controlsi,t + εi,t( 3)

其中 ,α 0 是常数项 ,α 1 、α 2 、α 3 代表对相关指标作回归分析后得到的系数 ,可分别通过α 1 、α 2 来判 断并购交易规模 Tradei,t 与并购企业技术存量 PatBasei,t 对企业绩效的影响程度 ;ε代表随机扰动项 ; β 3 和γ3 分别代表区域数字环境 RIEi,t 对并购交易规模 Tradei,t 与并购企业技术存量 PatBasei,t 促进企 业绩效 BPi,t 的调节效应 。如果β3 和γ3 均显著为负 ,则说明并购企业所处经营地区域数字生态总指 数排名越靠前,并购交易规模与并购企业技术存量对企业绩效的促进作用越明显,调节效应显著 。

四、实证结果与分析

(一)描述性统计与相关分析

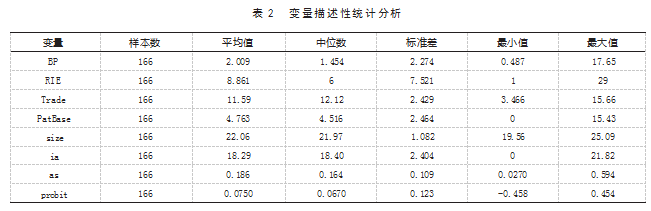

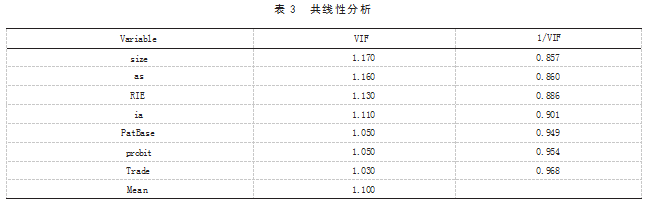

表 2 列示所有变量的描述性统计 。从创新绩效( BP )指标来看,其均值为 2.009.标准差为 2.274. 反映出我国制造业上市公司创新绩效的差距较大;并购交易规模( Trade )均值和标准差分别为 11.58 和 2.518.说 明 企 业 实 施 的 数 字 并 购 规 模 不 同 企 业 间 有 较 大 差 异 ;PatBase 最 大 值 为 15.43.均 值 为 4.763.最小值为 0.可以看出进行数字并购的制造企业技术存量差异较大;RIE 均值为 8.861.中位数 为 6.说明少部分地区数字综合水平较低 。此外 ,由表 3 可看出 ,方差膨胀因子( VIF )均值为 1.100. 各变量 VIF 远小于临界值 10.表明不存在严重的多重共线性,可进行回归分析 。

(二)基准回归结果分析

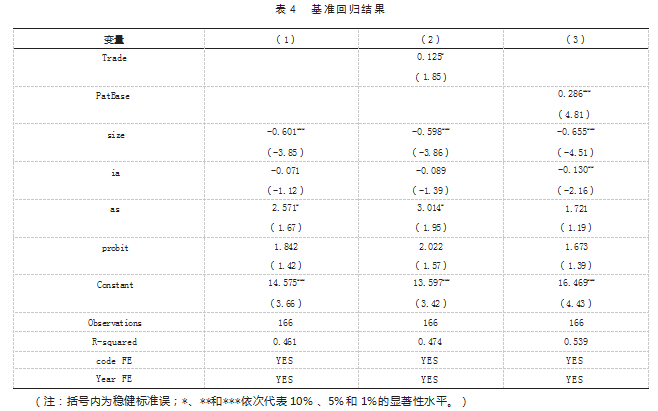

表 4 中模型( 1 )为仅包含控制变量下的估计结果 。结果显示:企业规模显著影响数字并购后的企业绩效;沉淀冗余资源( as )显著为正;无形资产规模 、盈利能力变量均不显著,年份和行业的固定 效应被控制 。

表 4 中模型( 2 )加入了并购交易规模的解释变量 。可以看出 ,加入解释变量后其他控制变量的 影响效果保持不变 ,且并购交易规模( Trade )在 5%的水平上不显著 ,但在 10%的水平上正向显著 (β =0.125.P<0.1 ),表明并购交易规模一方面能提高并购后的整合效率 ,从而产生更好的创新产出 ; 另一方面当收购目标的规模超过收购方的技术吸收能力时,将导致并购整合成本增加,从而降低研 发效率和收购后的企业绩效 。两种效应叠加后使得最终的影响不显著,但正向效应较强 。 因此,假 设 H1得到了支持,即数字并购中交易规模对企业绩效产生正向影响 。

模型( 3 )加入了并购企业技术存量( PatBase )的解释变量 。可以看出 ,其在 1%的显著性水平上 正向显著(β =0.286.P<0.01 ),这表明并购企业技术存量越大 ,数字并购后所获得的企业绩效越大 。 因此,假设 H2整体得到支持,即数字并购中企业技术存量对企业绩效产生正向影响 。

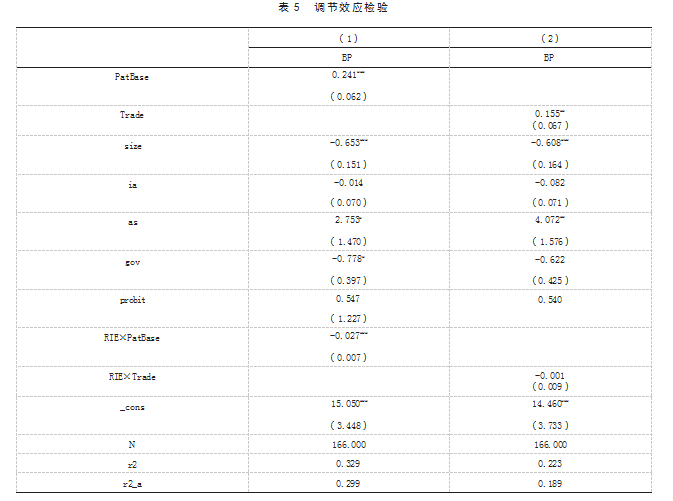

(三)调节效应检验

表 5 中第( 1 )列显示区域数字环境( RIE )对并购企业技术存量( PatBase )与企业绩效的调节作 用 ,RIE×PatBase 的系数为 -0.027.在 1%水平下显著负相关 ,表明并购企业所处经营地区域数字生态总指数越靠前 ,即在数字化水平较高的地区经营的企业 ,通过把握区域的数字红利 ,能有效地将 自身创新能力转化为企业发展的动力,从而获得更高的企业绩效,假设 H3得到验证 。

第( 2 )列说明区域数字环境对并购交易规模的调节作用为负 ,但不显著 ,说明区域数字环境和 并购交易规模的关联性较低,可能是因为并购方与目标企业行业不相关且差异较大,交易规模越大 反而会带来更大的整合阻力,从而抑制企业绩效的提升 。 因此,假设 H4 不成立 。

(四)稳健性检验

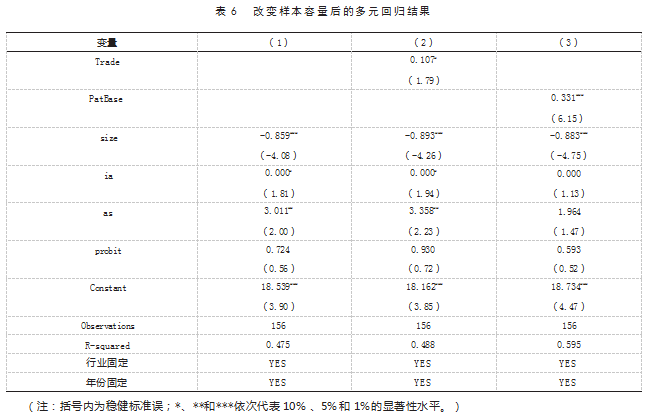

1. 改变样本容量 。数字化技术以互联网及相关服务为重要技术支撑 ,也是互联网时代与数字 经济时代过渡的衔接点 。制造业中从事软件和相关服务的企业由于数字基础较好 ,与其他传统制 造业相比更容易获得竞争优势 。 因此,为了检验结论的稳健性,我们将交易中行业为软件和相关服 务的样本剔除后,重新进行检验 。从表 6的模型( 2 )和模型( 3 )可以看出,剔除软件和相关服务的样 本后 ,解释变量的效果基本与上文保持一致 ,其中并购企业技术存量(β =0.331 )仍在 1%的显著性水 平上正向显著;并购交易规模(β=0.107)在 10%的水平上显著,说明我们的假设检验结果具有稳健性 。

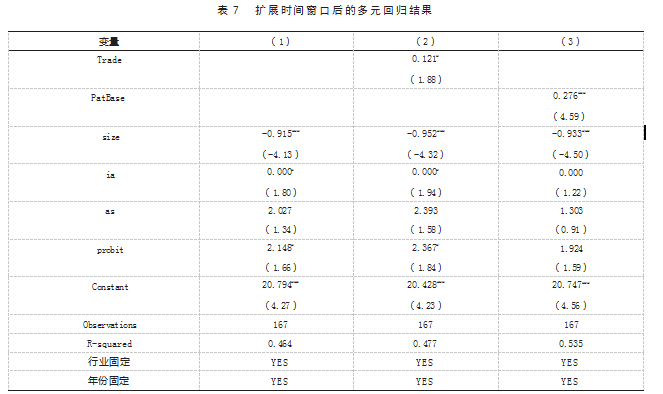

2. 扩展时间窗口 。2009 年党中央国务院就提出了信息化和工业化融合的战略部署 ,之后传统 制造业就开始纷纷探索数字化转型路径 ,因此我们扩大样本后重新进行检验 。从表 7的模型( 2 )和 模型( 3 )可看出 ,加入 2009 年观测值后 ,解释变量的效果基本与上文保持一致 ,其中并购企业技术 存量(β =0.276 )仍在 1%的显著性水平上正向显著 ;并购交易规模(β =0.121 )在 10%的水平上显著 。 以上分析说明我们的假设检验结果具有稳健性 。

(五)异质性分析

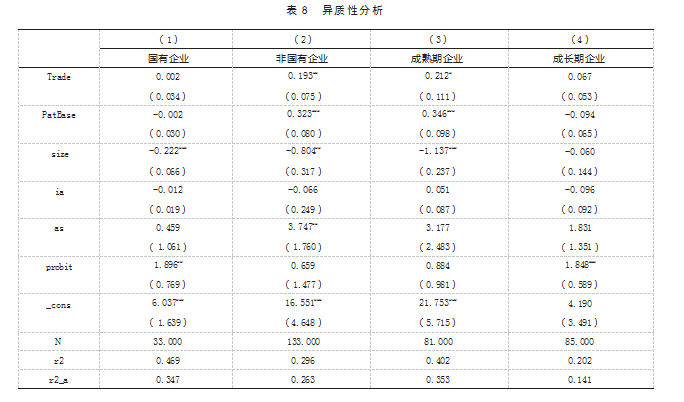

为进一步分析数字并购的异质性效果 ,我们从所有权性质 、企业生命周期两方面分别进行异质 性分析,具体结果见表 8 。表 8 中( 1 )、( 2 )列示了对产权进行分组回归的结果 。结果显示 ,非国有企业数字并购中交易规 模与企业绩效呈显著正相关 ,回归系数 0.193.在 5%的水平上显著 ,同时其并购方技术存量与企业 绩效呈显著正相关 ,回归系数 0.323.在 1%的水平上显著 ;而国有企业数字并购中交易规模与企业 绩效呈不显著正相关 ,回归系数 0.002.与非国有系数差异 0.191.且国有企业数字并购中并购方技 术存量与企业绩效呈不显著负相关 。 由此可得出结论:与国有企业相比,非国有企业的数字并购对企业绩效的促进作用更为明显 。这可能是因为国有企业较非国有企业相比具有更多的资源与制度 优势 ,但是其在数字并购后的整合过程中具有明显的障碍 ,如创新氛围不强 ,组织结构稳定难以灵 活调配等 。

罗锋( 2022 )指出 ,可根据企业成立时间是否超过样本企业中成立年限的平均数 ,将样本企业分 为成长期企业与成熟期企业 。我们选用的样本企业成立时间的平均数为 17.39.且最大值为 34.58. 最小值为 5.中位数为 17 。 因此 ,在分组回归时将企业成立时间小于 17.39 的企业测定为成长期企 业 ,反之则为成熟期企业 。表 8 中( 3 )、( 4 )项结果显示 ,数字并购中成熟期企业较成长期企业会获 得更好的企业绩效 。

五、结论与启示

(一)结论

我们利用 2010 — 2021 年在全国发生的 166 个数字并购事件为面板数据 ,构建数字并购中并购 交易规模及并购方技术存量对企业绩效的影响模型 ,并在此基础上对区域数字环境的调节效应进 行实证分析,得出如下结论 。

1. 数字并购能够显著促进制造业企业绩效的提升 。研究结果表明 ,数字并购中并购交易规模 及并购方技术存量与企业绩效均呈显著正相关关系 。这意味着我国制造业进行数字并购能加速数 字化转型进程从而获得竞争优势,促进企业的发展 。

2. 区域数字环境能在一定程度上正向调节数字并购对企业绩效的促进作用 。从数字并购中并 购方技术存量来看,并购方所处经营地数字生态排名越靠前,并购方创新能力对企业绩效的促进作 用越明显 。

3. 数字并购对企业绩效的影响存在产权异质性 。研究结果表明 ,非国有企业较国有企业的数 字并购对企业绩效的促进作用更为显著 。这说明非国有企业的数字并购的整合效率较国有企业更 好,更能促进企业绩效的提高 。

4. 数字并购对企业绩效的影响存在生命周期异质性 ,即处在不同生命周期的企业在进行数字 并购后企业绩效结果大不同 。研究结果表明 ,数字并购中成熟期企业较成长期企业而言会获得更 好的企业绩效 。

(二)政策建议

1. 政 府 层 面 。 由 于 数 字 技术 依 赖 于 良 好 的 数 字基础 和硬 件 设 备 的 支 撑 ,制 造 业 在 获 取 到 目标 企业数字技术后可能会存在难以整合吸收的问题,因此地方政府应加强区域数字生态建设,持续释 放数 字技术对企业 创新所产 生 的 红 利优 势 ,为企业 营造 良好 的发展 环 境 ,以此 带 动 区 域 创新活 力 , 从而吸引更多企业入驻 ;完善鼓励引导政策 ,提升创新补助发放的标准 ,加大对区域数字转型制造 业的扶持力度,同时严格限定补贴期限,在给予企业充分成长时间的同时避免其过度依赖补贴 。

2. 企 业 层 面 。制 造 业 能 通 过 数 字并 购 获 得标 的 企 业 的 数 字 技术 ,运 用标 的 企 业 的 数 字 技术 搭 建数字能力进而推动企业数字化转型 。技术存量较大的制造业往往拥有较强的创新能力 ,更能有 效吸收目标企业数字信息技术,搭建数字平台,及时获取创新需求,全面提升企业研发决策科学化水 平 。 同时,应善于借助区域数字生态产生的红利,优化企业创新资源配置,强化数字化技术深度应用 。

【参考文献】

[1] Tumbas S,Berente N,Brocke J V.2017.Born Digital:Growth Trajectories of Entrepreneurial Organizations Spanning Institutional Fields[C].Thirty Eighth International Conference on Information Systems,2017.

[2] Hanelt,André , et al.Digital M&A,digital innovation,and firm performance: an empirical investigation [J].European Journal of Information Systems,2021(30):13-26.

[3] 唐浩丹,蒋殿春 .数字并购与企业数字化转型:内涵、事实与经验[J].经济学家,2021(4):22-29.

[4] M.Mahdi,Moeini Gharagozloo,Anil Nair,Chen Chen.The effect of the digital readiness of economies on international M&A performance[J].Journal of Enterprise Information Management,2020.34(6):1821-1843.

[5] Ma,Xiaojie,Tingting Xiao.2017.M&A and Corporate Innovation:A Literature Review[J].Services Systems and Services Management,2017.

[6] Bauer,F.,and K.Matzler.Antecedents of M&A Success:The Role of Strategic Complementarity,Cultural Fit,and Degree and Speed of Integration[J].Strategic Management Journal,2014.35(2):269-291.

[7] Ellis,K.M.,T.H.Reus,B.T.Lamont,A.L.Ranft.Transfer Effects in Large Acquisitions: How Size-Specific Experience Matters[J].Academy of Management Journal,2011.54(6):1261-1276.

[8] Scuotto,V.,M.Del Giudice,and E.G.Carayannis.The Effect of Social Networking Sites and Absorptive Capacity on SMES ’Innovation Performance[J].The Journal of Technology Transfer,2017.42(2):409-424.

[9] Moeller,S.B.,F.P.Schlingemann,R.M.Stulz.Firm Size and the Gains from Acquisitions[J].Journal of Fi- nancial Economics,2004.73(2):201-228.

[10] Janssen,M.,van der Voort,H.,& Wahyudi,A.Factors influencing big data decision-making quality[J]. Journal of Business Research,2017:338-345.

[11] 曾江洪,刘晓薇.创新要素流动视角下企业技术并购的创新绩效研究[J].工业技术经济,2021.40(1):104-112. [12] 吴剑辉,段瑞 .数字技术对中国传统产业转型升级替代效应研究[J].当代经济,2020(8):14-18.

[13] 刘锐,李艳红 .数字经济与实体经济耦合协调研究——以长江经济带为例[J].当代经济,2022.39(7):3-8.

[14] Denis M. Innovative Milieux and New Generation of Regional Policies[J].Entrepreneurship and Region- al Development,1998(10):1-16.

[15] 罗锋,杨丹丹,梁新怡 . 区域创新政策如何影响企业绩效?——基于珠三角地区的实证分析[J].科学学与科学 技术管理,2022.43(2):68-86.

[16] 徐彪,李心丹,张珣 . 区域环境对企业绩效的影响机制研究[J].科研管理,2011.32(9):147-156.

[17] 薛捷 . 区域创新环境对科技型小微企业创新的影响——基于双元学习的中介作用[J].科学学研究,2015.33 (5):782-791.

[18] 吴非,胡慧芷,林慧妍,任晓怡 .企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世 界,2021.37(7):130-144+10.

[19] 张省,杨倩 .数字技术能力、商业模式创新与企业绩效[J].科技管理研究,2021.41(10):144-151.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/72812.html