SCI论文(www.lunwensci.com)

摘 要: 存贷利差收益作为商业银行主要收入部分, 对商业银行的持续经营具有重要意义 。目前,受内外部经营环境的变化, 商业银行存贷利差呈现逐步收窄趋势, 对商业银行的经营效益增长产生较大压力。文章通过梳理影响商业 银行存贷利差水平的主要影响因素进行归纳,在此基础上进行实证分析 。通过分析,文章得出结论:商业银行存贷利差与银行营业成本 、贷款减值准备 、不良率和中间业务收入占比之间存在长期均衡的关系 。短期内,中间业务收入占净收入的占比与存贷利差之间存在正相关的关系 。营业成本、不良率的变化是导致存贷利差水平变动的原因,而利差变动是中间业务收入变动的原因。

关键词: 存贷利差,商业银行,因果关系检验,协整检验

利差的三个层次,分别为商业银行存贷款利差、中央银行与商业银行利差和国内国际金融市场利差三个层次[1]。对于商业银行来讲,存贷利差是商业银行收入的主要来源,本文仅分析商业银行存贷利差 。存贷利差指商业银行生息资产平均利 率与付息负债平均利率的差。

从信贷供给角度看,如果存贷利差过高,一方面会造成商业银行信贷投放冲动,刺激投资过快增长,降低金融宏观调控的有效性 。由于银行是经营风险的特殊金融企业,信贷的过快增长易造成大量的不良贷款,恶化金融生态环境 。另一方面, 高利差导致银行对于存贷利差收入的过度依赖, 不利于金融创新和中间业务发展 。而利差是银行盈利的主要来源,如果利差过低,商业银行的利润空间将会压缩,造成商业银行经营困难,不利于国家宏观调控和经济的平稳运行 。 因此,合理的存贷利差促使银行稳健经营,提高银行体系运作效率。

自 2020 年起, 疫情爆发以及国内国际经济形势复杂多变的环境下,为刺激经济恢复增长,我国实施稳健的货币政策, 持续完善贷款市场报价利率(LPR)形成机制改革效能,继续推动实际贷款利率稳中有降 。为保持商业银行存贷利差稳定,充分发挥存款利率市场化调整机制作用, 引导金融机构将存款 利率下降效果传导至贷款端 。因此,优化存款结构是商业银行生存、发展的内在所需 。在当前外部宏观环境及贷款利率持续下降、存款利率刚性等背景下,寻求利差稳定的影响因素至关重要,以保持商业银行自身稳健发展。

一、影响存贷利差的因素

( 一)市场竞争力

如果银行业市场竞争不充分, 处于垄断地位的商业银行 利用市场势力, 获取较高的贷款利率并且支付较低的存款利 率,这样就表现为持续存在的较高利差[2] 。当银行处于完全竞 争的市场环境中,通过众多的银行之间的定价博弈,市场存贷 款利差会趋于均衡的水平, 此时的存贷款利差即是最有效率和公平的 。所以,通常银行业的市场竞争力和银行存贷利差之 间呈正相关关系。

(二)信用风险

信用风险是债务人违约的风险, 是商业银行开展业务面 临的主要风险,而利差反映了信用风险溢价部分 。作为风险补偿,银行需要提高贷款利率 。逻辑上,信用风险与银行存贷利差呈正相关关系。

(三)经营管理能力

银行高水平的管理能力意味着资产的高获利能力和负债 的低成本,这是因为较高的运营成本导致银行运营的无效率, 运营成本愈高,较高成本的银行需要较高的利差来补偿[3] 。所以,商业银行管理水平与存贷利差呈正相关关系。

(四)贷款业务发展

贷款在总资产中所占的比重在一定程度上体现了银行资 产运用的效率,生息资产所占比重越大,由于专业化和信息优 势,贷款效率就可能增加,避免了业务多元化所需要的技术和 学习成本,自然会为银行带来更多的利差 。预计该指标与银行 存贷利差具有正相关关系。

(五) 中间业务发展

中间业务发展反映了银行除传统的存贷款业务之外开展 的其他业务创新程度,中间业务发展愈快,银行收入结构趋向 于多元化 。 目前银行业存贷款利差的收益逐渐减少,银行业开 始注重中间业务发展, 通过中间业务带动的收入快速增长取 代存贷款业务收益的实现 。因此,商业银行中间业务收入发展 与银行存贷利差具有负相关关系。

(六)提取的减值准备及不良率水平

贷款业务因发生不良,减少贷款利息收入,而对所有负债业务正常支付存款利息,从而降低存贷款利差水平 。 同样,发放的贷款计提贷款减值准备,降低资产业务的收益 。所以,提取的贷款减值准备及不良率水平与银行存贷利差呈负相关关系。

二、实证分析

( 一)指标选择及数据说明

本文选取的样本为 2020 至 2022 年6月月度数据。因数据的可获得性,本文仅选取以下指标进行实证分析:存贷款利差 (IM)水平选取客户存贷利差 、经营管理能力(BMC)使用营业成本占净收入的比重、贷款减值准备(LIR)的比重选择贷款减 值准备占全部贷款的比重、中间业务(IBIS)指标选择中间业务占净收入的比重、不良率(DR)选择期末的授信资产不良率水平 。本文使用的计量软件为 Eviews12.

(二)平稳性检验

如果宏观经济变量属于非平稳的时间序列变量, 则通过传统的最小二乘法对变量进行回归分析的话,就会产生“伪回 归”现象 。所以在进行检验分析之前需要进行数据的平稳性检验 。因此,对变量取对数,分别用对应字母前加 L 表示。表 1 为上述变量单位根检验结果,检验使用ADF单位根检验。检验结果表明,营业成本为平稳数据,其余变量经差分之后均为平稳 的时间序列。

(三)协整检验

如果一组非平稳的时间序列存在一个平稳的线性组合, 即该组合没有随机趋势,那么这组序列就是协整的,其线性组 合称为协整方程,表示变量之间存在长期的均衡关系 。本文使 用 Johansen 协整检验检验协整关系。

通过检验存贷利差与其余四个影响因素进行协整检验, 结果表明,在 5%的显著性水平内,变量之间存在唯一 的协整关系,经标准化的协整方程为:

LIM=10.86124LBMC- 1.894277LDR- 14.33807LIBIS- 1.9958 36LLIR

(5.37375) (1.50711) (2.09210) (0.36230)

括号中数据为标准差 。协整方程结果表明,变量之间存在 唯一 的协整关系,即利差与营业成本、贷款减值准备占比 、不 良率和中间业务收入占比之间存在稳定的长期关系 。并且拟 合方程表明,长期内,营业成本比重与存贷利差呈正向关系, 贷款减值准备占比 、不良率和中间业务收入占比与存贷利差 呈反向关系。

(四) 因果关系检验

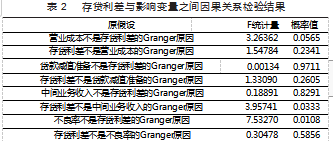

大多数计量模型都是以经济变量之间的因果性为基础 。 因而,经济变量之间的因果性需要加以检验 。格兰杰因果检验 (Granger Causality Tests)利用经济关系发挥作用的时间差和滞 后效应,根据经济变量各自的前期指标相互在解释、影响对方 指标中的显著程度,来判断因果关系的存在性和方向 。表 2 为 因果关系检验结果。

Granger 因果检验结果表明, 营业成本是存贷利差变化的 Granger 原因,但反之不成立;贷款减值准备与存贷利差之间不 存在因果关系,利差是中间业务收入的 Granger 原因,但反之 不成立;不良率是利差的 Granger 原因,反之同样不成立 。即营 业成本、不良率的变化是导致存贷利差水平变动的原因,而利 差的变动是中间业务收入变动的原因,

(五)向量误差修正模型(VECM)

根据 Granger 表述定理, 如果变量之间存在协整关系,则 可以用误差修正模型来表示变量之间的短期动态关系 。方括 号中数据为 t 统计量。

LIM=- 2.27+0.74LBMC- 0.06LDR+0.21LIBIS- 0.03LLIR+0.87 ECM(- 1) (1)

[2.84] [- 0.82] [2. 14] [- 2.32] [5.62]

检验结果显示,不良率指标系数不显著,因此,方程中省 略不良率进行方程拟合。

LIM=- 1.60+0.93LBMC+0.27LIBIS- 0.04LLIR+0.85ECM (- 1)

(2)

[7.47] [4.27] [- 2.91] [5.60] 通过以上拟合方程,方程(1)表明不良率对存贷利差的影响不显著 。方程(2)表明,营业成本对利差有正向作用,当营业 成本占比每上升 1 个百分点,存贷利差将提升 0.93 个百分点。 中间业务收入占净收入比重提升 1 个百分点, 存贷利差将提 升 0.27 个百分点,结果与本文假设相反 。 中间业务创新程度、 产品品种及客户对产品的需求等因素影响导致短期内存在正 相关关系 。贷款减值准备占比对存贷利差具有反向作用,当贷 款减值准备每增长 1 个百分点,利差将下降 0.04 个百分点。

三、结论及建议

( 一)结论

1.长期中,存贷利差与银行营业成本、贷款减值准备、不良 率和中间业务收入占比之间存在长期均衡的关系 。营业成本 比重与存贷利差呈正向关系,贷款减值准备占比、不良率和中 间业务收入占比与存贷利差呈反向关系。

2.短期内,中间业务收入占净收入的比重与存贷利差之间 存在正相关的关系 。其余变量与存贷利差的关系均与相关理论一致。

3.通过因果关系检验得出,营业成本、不良率的变化是导 致存贷利差水平变动的原因, 而存贷利差的变动是中间业务收入变动的原因 。贷款减值准备与存贷利差之间不存在因果 关系。

(二)建议

1.优化资产负债结构,降低资金成本 。存贷利差处于合理 均衡的水平,对于商业银行稳健发展至关重要 。对资产和负债 的规模、结构、收益、成本、风险等进行同步、动态规划和控制, 平衡好相互间的协调发展 。在目前外部市场经济环境下,通过 加快负债结构调整, 提升活期存款占比 、缩短存款期限等方 式,逐步引导存款成本下降,从而提高存款对收入的贡献。

2. 推进内部转移定价机制的推广使用 。在持续推进 LPR 的改革背景下, 商业银行应完善内部转移定价机制的使用和 完善,将 LPR 嵌入内部资金运行机制中,增强商业银行贷款定 价能力和风险溢价能力。传导 FTP 内部资金管理理论,合理制 定存贷款利率定价模式,确保基层业务人员了解不同的业务、 期限对商业银行带来的收益和成本,确定存贷款对客报价,优 化信贷结构,提升贷款综合收益。

3.合理控制营业成本,提高投入产出能力 。营业成本较高 表明企业内部管理经营能力相对较弱, 不利于企业长远的稳 健发展 。商业银行应严格贯彻落实财经法规与财务制度,从审 批授权、开支标准、开支合理性真实性等关键环节入手,持续 加强管理,确保合规经营,严守合规底线。

4.增强风险管理能力,提升抗风险能力 。围绕国家产业转型升级等机遇,结合不同行业特点,多管齐下,以结构调整提 高经营效益,以风险管理提升资产质量 。合理管控风险的前提 下,加大信贷投放,维护资产质量稳定,进而实现商业银行持 续健康发展。

参考文献:

[1] 李成 .利率演进、利差层次与我国利差结构分析[J].金融论坛, 2004(6)

[2] 赵旭 . 中国商业银行利差估计及其决定因素的实证研究[J]. 经 济科学,2008(2)

[3] Yener Altunbas, Lynne Evans and Philip Molyneux.Bank ownership and efficiency [J].Journal of Money, Credit and Banking, 2001. 33(4)

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/59799.html