SCI论文(www.lunwensci.com)

摘 要: 目前我国公立医院承担着许多国家科技重大专 项课题,这些课题承载着我国最尖端的医疗技术 。在对这些课 题进行综合绩效评价时,财务评议作为其中重要一部分,肩 负 着审核监督、协同验收的使命,确保科研资金的使用和效益。

国家科技重大专项是我国科技发展的重中之重, 通过核 心技术和资源集成, 在一定时限内完成国家科技某项重大战 略目标,对提高我国自主创新能力、建设创新型国家具有重要 意义。

国内许多大型综合性公立医院都承担着重大专项课题的 研究工作 。作为承担课题的医院,国家科技重大专项的一次性 综合绩效评价(即验收工作)是衡量医院综合能力[1]和科研资 金使用效率的重要工作,也是对完成国家的科研任务的反馈。 所以,承担课题的医院有义务全力配合做好这项工作 。一次性 综合绩效评价包括任务、财务和档案三方面评议,本文仅对财 务部分加以探究,并以此提出思考及建议。

一、重大专项一次性综合绩效评价作用及政策依据

( 一) 一 次性综合绩效评价的作用

习近平总书记在中国科学院第二十次院士大会 、 中国工程院第十五次院士大会上强调指出, 要拿出更大的勇气推动科技管理职能转变,让科研单位和科研人员从繁琐、不必要的体制机制束缚中解放出来 。习近平总书记不止一次为科研人员和科研管理工作提出目标和要求, 为了全面贯彻落实习近平总书记系列重要讲话精神,国家全面推进科技体制改革,在“放管服”的大背景下,科技部、发展改革委、财政部共同研究制定了相关文件,对重大专项全面实施更彻底的“放权”,进一步调动广大科研人员的积极性。

(二)综合绩效评价工作的政策依据

为了贯彻中央指示精神,2018 年科技部 、发展改革委、财 政部共同研究制定了 《进一步深化管理改革 激发创新活力 确保完成国家科技重大专项既定目标的十项措施》(国科发重 〔2018〕315 号);国办出台《关于抓好赋予科研机构和人员更大 自主权有关文件贯彻 落 实 工 作 的 通 知》(国 办 发〔2018〕127 号);科技部出台《科技部办公厅、财政部办公厅关于进一步推 动基于绩效 、诚信和能力的科研管理改革试点工作的通知》 (国科办〔2019〕4 号),三部委联合发力,加快科技重大专项组 织实施,突破核心领域关键技术,保障重大专项总体目标圆满 完成,确保重大专项综合绩效评价顺利进行。

二、一次性综合绩效评价中财务评议工作的现状

( 一)财务评议工作的目 的

财务评议工作旨在总结国家科技重大专项资金使用和管 理的相关问题,审核监督、协同验收,重点对关键性指标进行 评议, 财务专家根据资金收支和结余情况出具课题资金评议 专家组意见, 依托课题资金评议的分值来评判资金评议是否通过。

(二)财务评议的主要指标

财务评议围绕五项主要指标进行, 并根据完成进度和程 度打分,主要指标包括:账务管理及相关制度建设情况;资金 到位和拨付情况;会计核算和经费支出情况;预算执行与调整 情况;资产管理情况。

(三)财务评议的基本要求

财务评议作为综合绩效评价的重要组成部分, 专家组联 合验收,财务单独打分 。财务评议的资金范围包括中央财政资 金 、地方财政资金 、单位自筹资金以及从其他渠道获得的资 金 。财务评议要以国家相关财经法规和财务管理制度、各牵头 组织单位和各子课承担单位的内部制度为依据, 严格按照重 大专项项目预算执行。

三、公立医院在财务评议工作中的实践探究

在重大专项一次性综合绩效评价过程中, 医院财务部门 承担着配合财务评议的工作, 一方面为财务评议提供相关资 料和基础数据, 另一方面要在财务评议审计中起到沟通协调 作用 。这个过程关系到课题的绩效评价整体效果,并且工作量 巨大,需要在一次性综合绩效评价开始前提前启动,特别是一 些经费金额庞大、参与单位较多的课题。

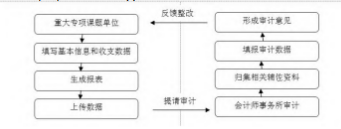

( 一) 医院接受评议的工作流程

(二)财务部门应履行的职责

1.财务管理及相关制度建设。承担国家科技重大专项课题 的公立医院应建立自身完善而具体的科研经费财务管理办 法,例如:预算管理办法、财务报销流程、收支结余管理办法 、 固定资产管理办法、会计档案管理办法等内部管理制度 。这些 财务内部管理制度必须具备完整性、可操作性,主体责任与直 接责任明确,由此成为财务评议中制度建设评议的重点。

2.负责资金到位和监管下拨子课题。资金到位的证明需要 有原始凭证和重大专项相关文件的支撑, 以此确定重大专项 应拨资金数额和实到资金数额,包括国拨经费和自筹经费,都 能够按照分课题、分资金来源分别建立核算账户,对认定项目 的经费进行单独核算; 下拨子课题需要提供原始凭证和与子 课题签定的合同或协议,确认下拨款项按照任务书的约定(包 括批准的预算调剂)及时足额拨付经费,同时兼顾是否符合重 大专项拨款政策; 根据资金到账和下拨金额核定各渠道资金 到位率及下拨资金完成率。

3.全面掌握课题经费支出。

(1)把握整体支出概况 。经费支出总体上要严格按照相关 政策使用,不得截留、挤占专项资金;实际支出要按照预算执行(如遇调剂,需有相应的预算调整说明),确保资金支出合理 合规,真实准确,程序完备 。同时,经费支出还需兼顾政策相符 性,即符合国家有关财经法规,符合国家科技重大专项资金管 理要求;目标相关性,即应与研究任务密切相关,支出内容应 围绕研究目标、任务及技术路线进行;经济合理性,即应当结 合现有基础、前期投入和支撑条件,参照国内同类研究活动, 与科研活动支出水平相匹配,实事求是。

(2)财务部门资料详实 。财务部门应按照会计师事务所提 供的资料清单准备,确保资料完整、数据准确、内容详实 。例如 必要的项目支出明细账、总账等,包括国拨经费和自筹经费 。 出具与账目配套的相关原始凭证复印件, 其中设备购置的凭 证需要提供采购发票和采购合同; 材料类的凭证要提供采购 合同、采购发票、入库单、验收单、领料出库单;测试化验加工 类需要提供合同、承担实验服务单位的资质、验收单 、成果报 告以及予以报销的发票;劳务费、专家咨询费和绩效奖金类的 凭证要有合理的审批流程、领取签字单或银行流水单;有招投 标的要提供招投标文件及中标通知书 。此外,尚有余款的还应 提供该课题应付未付和预计支出的相关证明, 应付未付款项 要依据充分,预计支出要有说服力。

(3)维护基础信息和数据录入 。课题承担单位需要在财务 审计系统中录入全部课题信息(含子课题),并填报收支数据, 待财务专家组评审后,再填制后续报表。

(4)结题前自查整改 。根据财务评议审计专家的意见,课 题组应结合课题自身特点,查找是否存在资金拨付不及时、自 筹经费到位率低、会计核算及资产管理不规范等问题,并针对 问题进行整改落实。

四、目前财务评议中存在的问题

( 一)经费到账延迟和使用困难

实行一次性绩效评价后, 在放管服的改革和相关政策支 持下,科研工作已经大有好转,但是仍然存在着“科研人员围 着经费转”“钱难花”等现象 。究其原因,主要是因为:一、预算 做得不到位,虽然预算调整过程已经简化,但在实际操作中, 还是经常存在“想不到”的问题,有些预算甚至需要在课题结 束时才能确定下来;二、到账较晚,近年来我国科研经费拨付 提速,但与一些科研需求相比,依然到得较晚,下拨子课题过 程繁琐需要时间较长, 没留给足够时间搞科研, 经费都在路 上,影响科研活动的开展;三、报销过严,一笔支出报销时既要 符合国家政策,还要符合各自医院内部财务政策,更要核对预 算支出的范围和合理性,为了规避风险,财务部门报销时需要 考虑的因素很多,导致报销较为困难。

(二)财务评议规定过于刻板

国家重大专项课题是由许多科室交叉配合完成的, 这些 科室各司其职,承担相应责任,比如预算调整申请报告及相关 批复由科研部门负责;审计报告及审计底稿由审计部门负责; 设备购置由设备部门负责;材料采购由采购部门负责等等 。目 前在一次性综合绩效评价体系中以财务部门为主导, 评议只 能对标财务部门,而财务部门对这些证明材料无法盖章确认, 其他部门盖章确认的材料又不符合财务评议的规定 。科研人 员经常为了一个盖章跑来跑去,费时耗力。

(三)财务评议复杂难度大

财务评议涉及的资金、单位、人员、事项都很多,审计有时 效性,结题任务下达后,时间紧、任务重、难度大,已成为财务 评议的主要特点 。科研人员对科研结题流程不大了解,对财务 审计的陌生,往往令他们措手不及 。重大专项课题金额较大, 年限较长,需要准备的相关材料冗杂,在时间有限的情况下, 使科研人员陡然增加了负担。

五、对财务评议提出的几点建议

( 一)全方位地简化流程

在科研经费使用和管理方式上下功夫, 让科研经费更好 地服务于人的创造性活动 。科研、财务、审计等部门应共同研 究制定科研经费相关政策,遵循科研的特点和规律,按照“尊 重人才、尊重规律、调动积极性”的原则,优化项目预算编制, 简化下拨子课题和报销流程,细化合理支出范围,从而推出统 一 的具有操作性的实施细则,使经费的使用更加标准化、系统 化。

(二)财务评议的权责灵活划分

一般来说,财务部门承担的是课题经费的账户管理、收支 入账、报销转账、费用结算等工作 。相关的课题情况,如课题的 申请、立项、审批,以及预算的明细、调整,均由科研部门负责, 与此类似,相应的科室负责相应的课题内容,财务评议审计时 不应一 味地要求财务部门盖章确认, 只要是医院的职能部门 能负责并说明该课题经费使用情况, 盖章就应视同为有效证 明,可以作为审计凭证 。财务评议中确认凭证有效性的环节, 应灵活区分权责规划, 减少职能部门交叉, 增强审计效率效 果。

(三)制定可供操作的流程计划

评议工作计划需要牵头承担单位和会计师事务所共同协 商制定,需要将具体的工作内容,按时间落实到具体的单位 、 人员,明确完成的时间节点和责任 。 由于工作量大,需要提前 安排布置,启动相关资料的收集、整理和完善工作,同时也建 议在整个过程中,由负责审计的事务所牵头,制定所需要材料 的内容、范围,避免准备过多、重复、不相关的资料,给医院和 研究人员增加负担。

(四)强化科研财务助理在财务评议审计中的作用

科研财务助理作为科研人员“减负”的重要手段受到越来 越多的重视, 日臻完善的科研财务助理制度已成为承担单位 的一项重要科研管理制度, 但是目前科研财务助理的作用尚 未发挥到最大功效 。科研财务助理应当从课题申请就加入团 队,在“预算”这个源头上把好关,全程跟进,从而使科研资金 管理精细化、专业化[2]。

随着国家建设科技强国的步伐加快, 国家科技重大专项 将逐渐成为我国科技创新的主力军, 承担着中国科技自立自 强的重任 。为了保证科技成果的高质量产出,进一步提高科研 人员工作效率[3],有效促进研究成果和资金运营,对其进行综 合绩效评价将成为检验核准的重要规范 。财务部门参与资金 评议,不但对国家科技重大专项有了较为深入地了解,认识到 课题的研发进展和程度,也发现了其中隐含的问题,为以后进 行此类评议积累了宝贵的经验,具有指导意义。

参考文献:

[1] 闫华 ,郝梅 , 武亚琴 , 陈思宇 , 王立 , 王力华 , 刘帆 . 医院科研管理 信息化建设研究与实践[J]. 中国医院管理.2016.36(10):42- 44.

[2] 梁勇 , 干胜道 . 论高校科研财务助理的设置[J].会计之友.2018 (12):125- 127.

[3] 张晓锋,周昕宇. 高校科研助理岗位系统建构探析[J]. 北京科技 大学学报(社会科学版).2021.37(06):630- 637.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/58769.html