SCI论文(www.lunwensci.com)

摘 要:文章对 Q 银行的成功上市的案例进行了分析,认 为 Q 银行的成功上市离不开当地政府部门与监管的大力支 持, 在政府的鼓励和大力推动下,Q 银行实现了成功上市,并 在上市后连续五个交易日 涨停,取得上市首年营收、净利润均 创新高的好成绩。同时指出,监管部门应持续打造公平良好的 金融竞争环境,加强金融对实体经济有效扶持,促进银行稳健 发展。

关键词:Q 银行成功上市,案例分析,公平良好,金融,竞争环境

一、案例背景

( 一)公司简介

Q 银行于 1996 年 6 月成立,全国首批、山东省首家设立并 引进境外战略投资的城商行。2021 年,Q 银行在上海证券交易 所正式挂牌上市 。战略布局根植济南,立足山东,辐射天津、河 南、河北;拥有 14 家分行、200 家营业网点、16 家村镇银行,员 工 4400 余人;对外投资济宁银行、德州银行,是山东城商行联 盟第一大股东, 同时也是中银协城商行工作委员会副主任单 位。

Q 银行坚守“服务地方经济 、服务中小企业 、服务城乡居 民”的初心本源,积极服务黄河流域生态保护和高质量发展 、 山东省新旧动能转换 、济南科创金融改革试验区建设等重大 战略,助力推进稳增长、稳市场主体、保就业。全行公司客户中 小微企业占比达到 97%, 普惠小微贷款规模位居山东省城商 行首位,服务零售客户 600 万人,是“中小企业伙伴银行”和 “市民银行”。Q 银行稳步探索综合化经营。Q 银行以“打造行稳 致远的精品银行”为目标,按照“守正创新、协同增效、合规控 险、严管笃行”的经营思路,在探索综合化经营的道路上稳步 迈进。

(二)上市动因分析

1.补充资本金,提升资本充足率 。资本金对于商业银行来 说是一种安全保障,商业银行通过提高资本金,提高资本充足 率,从而可以抑制风险资产膨胀,支持银行业务发展,同时监 管层面就资本充足率这项指标设置了安全红线, 各银行都一 直致力于提高自身的资本充足率。

招股说明书上显示,募集资金在扣除发行费用后,将全部 用于补充本行核心以及资本,提高资本充足水平 。拟使用本次 公 开 发 行 募 集 资 金 用 于 补 充 核 心 一 级 资 本 的 金 额 为 2.416.477.591.58 元。

2.完成企业目标,更好更快发展 。早在 2009 年更名当年,Q 银行即提出了上市目标。彼时,时任 Q 银行行长在接受媒体 采访时表示,该行将继续推进转型、扩张、上市“三大战略”。

Q 银行在山东省银行业敢于创新勇于实践,首个在省内完 成城商行股份制改造和增资扩股;大胆引入外资,并同时引入 了国外先进管理经验 。跨区域发展战略也随着天津分行、聊城 分行的设立由规划布局进入稳步推进阶段 。如果完成了上市, Q 银行的知名度更会大幅度提高,而且可以通过各种途径获得 廉价资金,比如可以通过再融资、定增、优先股或可转债的方 式通过资本市场进行融资,可以使 Q 银行进入发展快车道。

3.降低股权集中度。上市有利于降低股权集中度。如果股 权过于集中,大股东很可能合谋利用权力谋取私利,小股东的 权益就会因此受到侵害 。而且,股权过度集中会对市场化治理 产生不利影响,影响民主决策,不利于长远发展 。而上市可以 降低股权集中度,有利于银行更规范的治理,更长远的发展。

二、上市过程

( 一)上市前辅导

Q 银行于 2018 年 11 月接受中信建投证券股份有限公司 的上市辅导, 并向中国证券监督管理委员会山东监管局报送 了首次公开发行股票并上市辅导备案材料 。在上市辅导之初, 中信建投全面查阅公司相关材料, 准确掌握发行人的第一手 资料;辅导过程中,辅导成员与公司相关人员通过充分交流, 了解各阶段辅导工作的进展及效果, 及时了解对辅导工作的 建议和意见, 还就辅导期间发现的公司在规范经营方面存在 的问题提出了整改意见或建议;辅导小组安排 3 次集中授课, 授课内容包括与上市有关法律内容、规则制度等等。

(二)筹备和发行申报

2018 年 11 月 5 日起,Q 银行股票在全国中小企业股份转 让系统暂停转让, 于 2019 年 5 月 27 日向中国证券监督管理 委员会提交了首次公开发行股票并上市的申请 。2019 年 6 月 3 日, 中国证监会出具了 《中国证监会行政许可申请受理单》 (受理序号:191297),Q 银行首次公开发行股票并上市的申请 已获中国证监会受理 。2019 年 6 月 6 日,《Q 银行股份有限公 司首次公开发行股票(A 股)招股说明书(申报稿》在中国证监 会网站(www.csrc.gov.cn)进行了预先披露。2019 年 7 月 26 日, 中国证监会下达 《中国证监会行政许可项目审查一次反馈意 见通知书》(191297 号),Q 银行及相关中介机构已组织完成反 馈意见回复 。2019 年 12 月 12 日,《Q 银行股份有限公司首次 公开发行股票(A 股)招股说明书(申报稿)》在中国证监会网 站(www.csrc.gov.cn)进行了预先披露更新。 根据中国证监会第 十八届发审委 2020 年 12 月 10 日召开的 2020 年第 175 次会 议审核结果,其首次公开发行上市申请的审查结果为通过。

(三)促销和发行

Q 银行促销和发行主要分以下六个步骤:

1. 内部准备阶段。进行初步的估值,组织相关材料,设计路 演方案,管理层进行相关培训。

2.编制投资价值分析报告,选取合适的估值方法,构建合 理估值模型,分析行业未来前景,预估企业经营状况,评价其 成长能力,作为企业估值的重要参考。

3.询价 。为了符合市场定价的原则,自 2004 年以后,证监 会出台“询价制”,用来确定新股发行价。询价是了解投资者的 投资意向,获得网下投资者报价和申购信息,发行人及其保荐 机构对反馈结果进行统计分析,最终确定发行价格区间。

4.定价。发行人和保荐机构(中信建投)综合考虑募集资金 需求、投资者意向、所属行业的发展前景、同行业公司在市场 上的表现,发行人基本面及承销风险等因素,协商确定此次发 行价格为 5.36 元 / 股,发行数量为 458.083.334 股。

5.路演 。2021 年 6 月 3 日刊登《网上路演公告》《发行公 告》,并在 2021 年 6 月 4 日在中国证券网、上证路演中心进行 网上路演

6.发行,进行网下 / 网上申购 。 网上投资者按确定的发行 价格进行申购。

三、上市对 Q 银行的影响

盈利性、安全性、流动性是商业银行经营的三大特性 。作 为企业法人,商业银行将盈利作为首要目的无可厚非 。但是, 安全性和流动性是盈利的前提与保障 。安全性又集中体现在 流动性方面,而流动性则以盈利性为基础,三者之间是环环相 扣的 。所以,商业银行在经营过程中,应尽力追求三者之间有 效的平衡 。下面就从商业银行经营特性三个方面分析上市对 Q 银行的影响

( 一)盈利性方面影响

盈利性是商业银行重要经营特点之一, 对商业银行的意 义重大,上市的目的之一无疑是提高其营业能力 。盈利是银行 正常经营的保证,可以吸引投资者,吸纳客户,并且帮助银行 抵御风险,衡量银行盈利性的指标主要有营业收入、利润 、经 营活动产生现金流量、每股收益。

根据 Q 银行年报数据, 从 2018 年提交上市申请到 2021 年正式上市,营业收入、利润总额、每股收益、经营活动产生的 现金流量净额几大盈利性指标都是在不断提升, 盈利水平节 节攀升,在 2021 年达到最高点。

另外,盈利性方面还需关注净利差和资产利润率指标,其 净利差基本稳定在 2%左右,但在 2021 年有所下降,主要是受 2020 年初以来新冠疫情的影响,按政策要求,贷款利率下降, 导致净利差下降 。资产利润率在 2020 年有所下降,主要是因 为 2020 年开始资产规模涨幅扩大,同时因为贷款利率下调导 致利润空间减少,导致资产利润率有所下降,但在 2022 年一 季度有回升趋势,与新冠疫情爆发前基本持平。

综合上面几个指标,除去新冠疫情的影响,上市给 Q 银行 带来了盈利能力方面的提升。

(二)流动性方面分析

存贷比 、流动性比例和流动性覆盖率是流动性方面比较 具有代表性的指标。存贷比是贷款总额与存款总额之比。从风 险角度来看,贷存比不宜过高,贷存比过高意味着贷款较多, 存在坏账无法收回的风险,会损害存款人的利益 。从盈利能力 来看,存贷比不应该太低 。较低的贷存比意味着更多的存款需 要更高的成本, 而较少的贷款意味着从贷款中获得的收入较 少。虽然监管对其没有刚性要求,其存贷比一直保持着 59%左 右比较稳定的状态 。此外,流动性比例即流动比率,近五年呈 上升趋势 。流动性覆盖率的监管标准是不低于 100%,Q 银行也始终高于监管水平,2020 年起达到200%以上。

同时,Q 银行一直着重对负债来源 、结构和成本等方面的 管理 。一是夯实负债根基,建立以客户存款为主、市场融资及 央行资金为辅的多元化负债体系; 二是前瞻做好资金调度安 排,提升主动负债能力,保持全行流动性水平合理充裕;三是 积极研判外部形势与政策变化,适时调整普通存款、结构性存 款、同业负债等业务定价,有效控制存款成本率,保持负债业 务总量 、结构与定价策略的均衡 。综上几个指标,Q 银行的流 动性水平从准备上市到上市后呈上升的水平。

(三)安全性方面分析

银行的安全性主要体现在资本充足率和资产质量上 。资 本充足率是商业银行被监管的重要指标, 反映在存款人和债 权人的资产遭到损失之前, 该银行能以自有资本承担损失的 程度 。根据公开披露数据,Q 银行近五年资本充足率水平呈上 升趋势,2021 年上市当年达到最高点,2021 年城商行平均资 本充足率为 13.08%,Q 银行高于城商行平均水平。而能够衡量 资产质量的指标最重要的是不良贷款率与拨备覆盖率。

不良贷款率 = (次级类贷款 + 可疑类贷款 + 损失类贷款)/ 各项贷款× 100%

拨备覆盖率 = 贷款减值准备 / 不良贷款余额× 100%

根据年报数据,Q 银行不良贷款率从 2018 年逐年递减,拨 备覆盖率逐年递增,说明资产质量得到持续改善,风险抵御能 力持续提高 。尤其 2021 年 Q 银行推进“风险攻坚深化年”活 动,加大了重点领域风险化解,资产质量大幅提升。

四、基于因子分析法历年绩效评价

( 一)绩效指标的选取

基于上文的分析,商业银行经营绩效主要体现在盈利性、 流动性和安全性几个方面, 因此选择了能够反映这几方面的 代表性指标 。银行以营利性为主,选择了加权平均净资产净利 率,每股收益、资产利润率;银行作为金融机构,流动性、安全 性受监管约束, 其风险抵补类指标也是较为重要的评价组成 部分,因此也选择了资本充足率,不良贷款率、流动性比例这 三个代表性指标。

数据来源于 2006— 2021 年 Q 银行官方年报,利用因子分 析法计算上述 6 项具有代表性的绩效指标。

(二)因子分析方法过程

首先,通过对变量进行 KMO 与巴特利特球形检验,判断 因子分析法是否适用所选取数据 。KMO 值高于 0.5、SIG 值小 于显著性水平值 0.05 方可 。将相关数据录入 SPSS20.得到结 果显示 KMO 值为 0.556.SIG 值为 0.001.符合相关要求,可以 做因子分析。

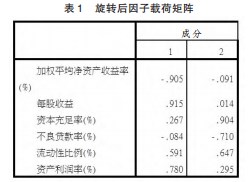

通过主成分分析法提取特征值大于 1 的公因子 。输出结 果显示, 成分 1 与成分 2 两个因子的累计总方差 贡献率为 75.449. 能够比较好的替代原样本 6 个绩效指标所指向的意 义 。通过正交旋转法得到旋转后的因子载荷矩阵,见表 1.

成分 1 的荷载分配主要集中在加权平均净资产收益率 、 每股收益、资产利润率三个指标上,将成分 1 命名为盈利能力 因子(F1);成分 2 的荷载分配主要集中在资本充足率、不良贷 款率、流动性比例,将其命名为风险抵补能力因子(F2) 。

(三)绩效评价及评价结果

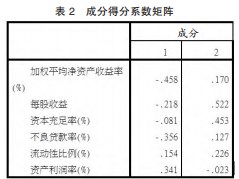

通过 SPSS20.得到成分得分矩阵,见表 2.

根据表 2 成分得分系数矩阵, 用回归方程计算出 2 个公因子的得分函数(1-2):

F1=-0.458X1-0.218X2-0.081X3-0.356X4+0. 154X5+0.341X6(1)

F2=0. 17X1+0.522X2+0.453X3+0. 127X4+0.226X5-0.023X6 (2)

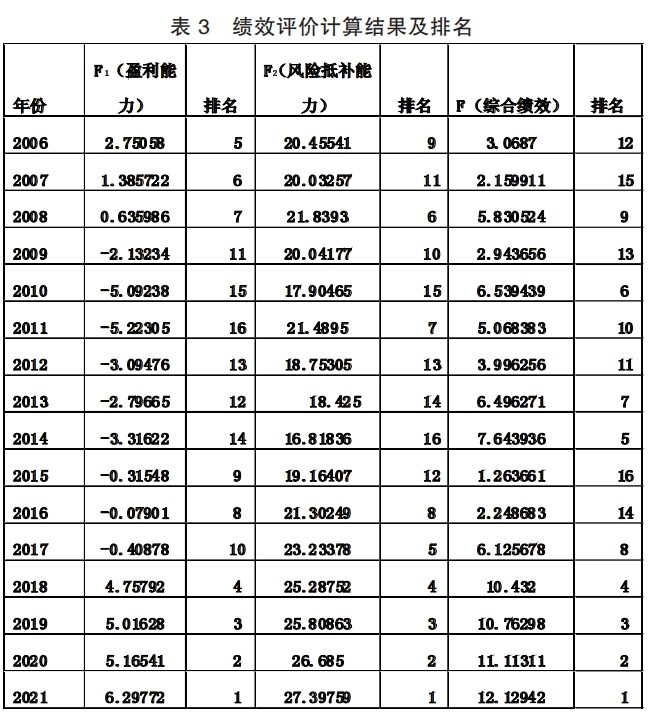

以 2 个公因子 F1 与 F2 和各自的方差贡献率占解释的总 方差贡献率 75.449%的不同比重进行加权平均, 得到综合绩 效得分方程:

F= (0.54596F1+0.20853F2)/0.75449 (3)

将 2006— 2021 年 Q 银行相关绩效指标代入,得到盈利能 力 、风险抵补能力和综合绩效得分结果及排名情况,具体见 表 3.

我们可以看到,2006— 2017 年盈利能力 、风险抵补能力、 综合绩效得分均不高;尤其是 2009— 2017 年盈利能力得分一 直为负 。这是因为 Q 银行彼时改制时间不久,其融资渠道、获 客渠道狭窄,当地无法获得市场优势,没有在全国拓展业务 。 其本质原因是资本金薄弱,无法获得金融业的杠杆作用,同时由于内部控制存在一定缺陷, 不良率在此阶段较高,Q 银行本 身就不多的利润又去核销不良贷款,导致其盈利能力、风险抵 补能力下滑,进而综合得分不高。Q 银行于 2018 年起进行战略 调整,不仅开始做 IPO 准备,同时通过发债、发行优先股、引入 澳洲联邦银行入股等扩充资本金,提高资本充足率,充分发挥 金融业杠杆作用,资产规模大幅增加,由于要进行 IPO,其内部 控制进行了重新梳理修订,其盈利能力、风险抵补能力 、综合 得分均得到大幅提升。

五、结论与启示

上市给 Q 银行带来了积极效应,从筹备上市开始,Q 银行 的经营能力、业务能力、风险抵御能力都在不断提高,上市后 更是带来了知名度的提高、资产扩增,盈利能力增强 。不过上 市不是终点,而是新的起点 。外部环境方面,疫情形势依旧严 峻,世界经济复苏缓慢,国际冲突、供应短缺,大宗商品价格居 高不下等消极因素使国际经济形势更趋复杂严峻 。 内部环境 方面,国内经济面临三重压力,消费和投资恢复迟缓,输入性 通胀压力加大,中小微企业、个体工商户生产经营困难,加大 企业信用风险, 可能对银行经营业绩和资产质量产生一定影 响 。所以 Q 银行仍需进一步提高经营能力,加强内部控制,提 高自身的同时,为稳定金融环境做出上市银行应有的贡献。

( 一)商业银行理性看待上市需求

虽然 Q 银行通过上市实现了很多正面的效应, 主要原因 是其布局早,长期以来经营稳健,在上市前其综合经营业绩就 排在城市商业银行前列 。虽然上市热潮仍在持续,但需要理性 看待城市商业银行上市问题 。个别城市商业银行虽然已经成 功上市, 但并没有解决自身原有的缺陷, 上市固然是一剂良 药,但不是万能药,要在经营上下功夫,不断改造自身、稳扎稳 打才能实现持续发展,上市才能锦上添花。

(二)政府部门营造金融良好生态

此次 Q 银行的成功上市离不开当地政府部门与监管的大 力支持, 在政府的鼓励和大力推动下,Q 银行实现了成功上 市,并在上市后连续五个交易日涨停,取得上市首年营收 、净 利润均创新高的好成绩 。因此,监管部门应持续打造公平良好 的金融竞争环境,加强金融对实体经济有效扶持,促进银行稳 健发展 。要坚持不懈防范化解金融风险,全面排查金融机构风 险因素,妥善处置不良资产,维护良好金融环境与秩序,保持 金融稳定 。积极主动了解管辖内金融机构需求, 给予帮扶辅 导,推动中小银行依法合规补充资本,完善公司治理机制,推 进银行规范有序发展 。为银行更好服务实体经济、服务人民美 好生活指明路径。

参考文献:

[ 1] 公司披露年报

[2] 周小川 .金融政策对金融危机的响应—— 宏观审慎政策框架 的形成背景、内在逻辑和主要内容[J].金融研究,2011(01)

[3] 何志强 . 浅谈商业银行思想政治工作的创新[J]. 黑龙江科技信 息,2011( 19)

[4] 王巧霞 .我国上市商业银行财务绩效评价研究—基于 25 家 上市商业银行财务数据的实证分析[J].会计之友,2018( 10):64-67.

[5] 李克强 .政府工作报告—2022 年 3 月 5 日在第十三届全国 人民代表大会第五次会议上[J]. 中华人民共和国全国人民代表大会常 务委员会公报,318-331

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/53847.html