SCI论文(www.lunwensci.com)

摘 要:科研院所是我国科技创新重要高地,在国家科研经费“放管服”改革背景下,优化科研院所科研经费管理、激发 科研人员创新活力具有重要意义 。文章以 A 省属地方科学院 为例,分析科研院所在科研经费管理中存在的主要问题,从建 立尊重科研生态的科研经费新型管理体制、建立科研信息化 大平台、优化成果评价体系、全面落实科研财务助理制度四 个 方面提出优化科研院所科研经费管理建议, 有效提高科研经 费使用效益。

关键词:科研院所,“放管服”改革,科研经费管理

党的十八大以来 ,我国积极推动创新驱动发展战略 ,加大 对科技创新的支持, 国家对科技投入大幅提升 。科研院所作为 国家科技创新体系中的重要组成部分和关键力量, 获得大量 科研经费。以 A 省属地方科学院为例,近十年科研经费大幅增 长,从 2012 年 2470 万元,增加到 2022 年 8120 万元。为充分释 放创新活力,给科研人员松绑,国家陆续出台多个科研经费管 理改革政策文件,推行科研项目资金放管服,对科研院所科研 经费管理提出更高的要求。

一、科研经费“放管服”改革

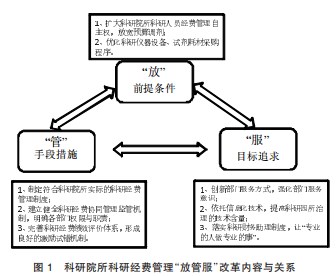

习近平总书记明确要求, 赋予科研人员更大技术路线决 定权和经费使用权,让科研单位和科研人员从繁琐、不必要的 体制机制束缚中解放出来 。结合科研院所科研管理的特点 , “放”是指简化预算编制,下放预算调剂权,充分赋予科研人员 更多经费管理自主权;“管”是指对创新科研经费的监管模式, 为科研人员减负松绑;“服”是指更好地服务于科研人员 ,减轻 科研人员事务性负担 。科研院所科研经费管理“放管服”改革 内容与关系见图 1.

2016 年国务院印发了 《关于进一步完善中央财政科研项 目资金管理等政策的若干意见》,提出“放管服”思路;2018 年 , 国务院印发了 《关于优化科研管理提升科研绩效若干措施的 通知》,指出要建立完善以信任为前提的科研管理机制,减轻科 研人员负担;2021 年,国务院印发《关于改革完善中央财政科 研经费管理的若干意见》, 提出要扩大科研经费管理自主权, 减轻科研人员事务性负担 。上述政策的出台,为科研院所在改 进科研经费管理方面提供有力支撑。

以 A 省属地方科学院为例,2021 年被确定为 A 省“包干 制”试点单位,实行“统一领导、分级管理、责任到人”的科研经 费管理体制,2021 年印发《A 省属地方科学院省级财政科研项 目包干制经费使用管理办法(试行)》、2022 年印发《A 省属地方 科学院国家自然科学基金“包干制”项目经费使用管理规定 (试行)》, 允许科研人员在范围内自主调剂使用项目经费,提 高项目负责人经费支出审批权限,推行差旅费“包干制”管理,提高绩效支出比例, 并将项目经费预算执行进度与计提绩效比例挂钩,鼓励科研人员加快资金使用进度 。实行项目负责人承诺制, 承诺遵守科研伦理道德和作风学风诚信要求, 不得截留、挪用、侵占科研经费 。开展科研院所科研经费“包干制”试点,在某种意义上改变了科研经费的预算管理模式。

二、放管服”改革下科研院所科研经费管理存在的问题

( 一 )科研经费管理机制不健全, 部门间存在信息壁垒

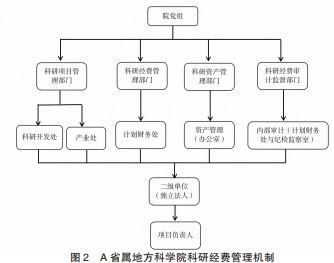

科研院所科研经费管理主要涉及科研 、财务及资产管理 等部门 。其中,科研部门负责项目的申报、结题等;财务部门负 责科研项目预算编制与调整 、预算执行以及结余经费管理;资 产管理部门主要负责使用科研经费采购资产以及资产后续的 管理 。部门的信息平台之间相互独立,存在信息壁垒,很难得 到有效的信息沟通。以 A 省属地方科学院为例,科研开发处主 要负责纵向科研项目管理, 使用本单位的科研管理系统以及 省科技厅项目系统等,产业处主要负责横向项目管理、科技成 果转化等,通过定期审核报表等方式管理横向项目;计划财务 处负责科研经费使用审核及监督, 二级单位财务部门负责科 研经费的开支, 使用省财政厅开发的预算一体化系统以及本 单位内控信息化平台;院办公室负责资产管理,使用省财政厅 开发的久其资产系统以及本单位内控信息化平台 。科研管理 部门无法及时掌握经费执行进度、设备折旧报废等财务信息, 财务管理部门无法掌握科研项目申报、立项、结题等信息,各 部门缺少信息共享的途径,导致科研管理工作效率低下、管理 成本高等问题 。A 省属地方科学院科研经费管理机制见图 2.

(二)绩效评价体系不科学,科研成果价值难认定

当前科研院所科研经费绩效评价体系还停留在较低的水 平,现行的评价体系存在评价方式单一、重定量轻定性 、考核 主体行政化、评价周期机械化、评价结果运用不充分等问题 。 以 A 省属地方科学院为例,科研经费绩效评价由计划财务处牵 头开展并报送结果至省财政厅,财务部门受部门职能所限,着 重管理科研经费预算执行进度,对科研成果缺乏科学的评价, 建立的绩效评价体系, 大多是对论文 、专利的数量进行考核 (见表 1),无法对科研成果的价值进行准确的判断,容易导致科研项目应付式结项,最后导致课题研究实用性不强。

(三)信息化水平不高,业务流程繁琐

财务信息化水平不高, 线上审批后还需要线下递交纸质材料,耗费科研人员大量时间和精力 。且经费报销要求较细,科研人员易出现填写不规范等情况导致报销凭证返修 。财务人员自身工作量繁重,无法为科研人员提供更多的帮助。虽然《关于改革完善中央财政科研经费管理的若干意见》提出要减轻科研人员事务性负担,全面落实科研财务助理制度,但目前科研财务助理的实际落实情况有待进一步加强,配备科研财务助理的科研项目一般是重点项目 、重大项目等经费较多的项 目类型,而大部分项目其经费难以独立配备科研财务助理 。专 业科研财务助理的数量缺口仍然较大,科研财务助理队伍在专 业性和稳定性上都还有待提高。以 A 省属地方科学院为例,探 索在建立科研财务助理制度的过程中,存在资金来源困难、科 研助理能力不足等问题,该省科技厅从促进就业的角度,为科 研院所与应届毕业大学生牵线搭桥,既解决大学生就业问题, 又为科研院所输送科研助理人才,但推行难度大,暂未取得进展。

三、“放管服”下优化科研院所科研经费管理措施

( 一)建立尊重科研生态的科研经费新型管理体制

科研院所实行科研经费“包干制”管理在我国仍处于起步 探索阶段,建立以绩效结果为导向、诚信评价体系为前提、激励 与监督并举的科研经费管理体制依然任重道远 。在省财政预 算一体化改革背景下,科研院所所有资金皆纳入预算系统管 理,包括纵向科研经费及横向科研经费 。纳入预算系统管理的 资金由省财政厅进行绩效监管,省财政厅虽未对财政资金使用 管理“一刀切”,但受限管理成本,无法完全根据科研规律和特 点来对科研经费进行绩效监管 。政府部门应通过制度设计及 管理系统优化, 建立尊重科研生态的科研经费新型管理体制。 另外,进一步加强科研经费负面清单的宣传,督促科研人员不踩制度“红线”;进一步完善科研诚信系统,及时通报违反负面 清单的科研人员,防范经费违规使用。

(二)建立科研信息化大平台

为了使得科研资金提质增效, 科研院所应借助互联网、大 数据 、区块链等技术 ,整合现有资源,促使科研管理系统及财 务、财政部门信息系统实现信息共享,建立项目申报 、预算编 制、预算调整、经费支出、政府采购、财务报销、课题验收、绩效 评价等于一体的科研信息化大平台,实现“让数据多跑路,让科 研人员少跑腿”的目标 。科研人员在信息化平台可实现科研经 费申请、报销、查看经费使用进度等功能,及时便捷全方位了 解项目执行情况,大大减轻科研人员事务性负担 。科研院所中 各个部门也可以通过平台及时准确了解科研项目的整体情况, 降低管理成本 。科研信息化大平台有助于构建科研诚信数据 库管理系统,对实施科研诚信承诺制、建立终身追责制度提供 了技术支持。

(三)优化成果评价体系

科研成果评价不应单纯地看一定期间内的论文数量或者 一味追求 SCI 的发表率,需要建立符合科学创新规律的成果评 价体系。首先,科研具有渐进性和成果阶段性的特点,科研成果 评价体系应加强中长期评价、后评价和成果回溯 ,客观评价科 研成果,激励科研人员潜心研究 。其次,科研成果的类别不同, 评价的方法也应不同:科学价值成果,重点评价在新发现、新原 理、新方法方面的独创性贡献;技术价值成果,重点评价解决产 业关键共性技术问题,特别是“卡脖子”关键核心技术问题方面 的成效;经济价值成果,重点评价推广前景、预期效益等;社会价 值成果,重点评价在解决公共安全、生态环境等问题方面的成 效。

( 四)全面落实科研财务助理制度

科研财务助理制度是具有中国特色的科技治理创新,解 决了一些长期困扰科研经费管理的问题 。科研院所推进科研 财务助理制度,将切实减轻科研人员事务性负担 。一方面探索 建立多项目共同聘用科研财务助理模式, 由科研院所牵头统筹 管理,项目负责人申请,降低项目聘请科研财务助理的经济成 本和管理成本,让该制度惠及广大科研人员 。另一方面要提升 科研财务助理的专业能力,科研财务助理不应沦为“贴发票”“跑腿”的助理,要当好科研人员 的智囊与参谋,加强财务与科研工作的有效衔接,让科研经费 管理更具有科学性,真正解放科研人员、激发创新活力。

四、小结

当前,科研院所正在推进科研经费系统性改革 。在制度上, 通过制订更加符合科研实际需求的经费管理政策 ,例如“包干 制”管理办法,有效释放科技创新动能 ,激发创新活力 ,更好发 挥项目资金绩效;在具体落实上,要打通政策落地“最后一公 里”,健全科研绩效管理机制,探索构建科研信息化大平台,落 实科研财务助理制度,确保科研人员真正享受到改革红利。

参考文献:

[ 1] 郭蕾,张香平 , 高亮,李依然 , 郭产君 , 张丽婧 , 聂建青 . 国家自 然 科学基金经费管理改革实践与思考[J]. 中国科学基金,2022.36 (05)

[2] 邱英 ,林媛 ,金晓敏 .基于绩效预算的公立医院科研经费“包干 制”管理[J].卫生经济研究,2022.39 (01)

[3] 张婧 .“放管服”背景下艺术类高校科研经费管理研究— 以 A 高校为例 .财经界,2022(16)

[4] 李东生,李志红,朱璐,李有宝,武薇 . 高校科研绩效评价与成 果产出关系研究 . 中国高校科技,2021(S1)

[5] 姚宏章,焦泽健 .科研院所推进科研财务助理建设的实践与启 示 .行政事业资产与财务,2022(13)

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网! 文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/52256.html