SCI论文(www.lunwensci.com):

摘要:在家族企业中,随着企业生存时间的推移,创始人逐渐移交管理权力,企业的CEO也越来越多地由职业经理人担任。职业经理人CEO的一些特征对企业的会计信息质量有什么影响?文章以相关理论为基础,利用上市的家族企业数据,进行了研究。研究发现,职业经理人的教育程度对企业的会计信息质量具有较大影响。

关键词:职业经理人,CEO,背景,会计信息质量

我国经济的发展与我国家族企业的发展具有关联性。家族企业作为我国市场经济中的重要力量,其会计信息质量也备受关注。在家族企业中,创始人占首要地位,家族企业刚创立时,一般是由创始人担任CEO,引导企业发展。但是随着家族企业不断发展壮大,以至于达到一定规模然后上市,会出现创始人的个人能力、经验等方面无法满足需要,使这个企业无法继续发展。此时,很多创始人会选择放弃担任企业的CEO,因此,职业经理人会成为CEO的人选。创始人自企业创立与企业一起成长,对企业有着深厚的情感,他们处于为企业的发展着想放弃继续兼任CEO后,对继任CEO存在不信任。创始人作为委托人与作为代理人的新任CEO之间免不了产生一些利益上的冲突。这时候不仅是创始人以监督的动机,继任CEO也会为了证明自己,双方都会对高质量的会计信息质量产生需求。

会计信息质量是投资者进行投资决策时用来参考和分析的重要数据,因此,会计信息的质量高低对投资者意义非常重大。家族企业在我国经济发展中的重要作用使得其会计信息质量受到关注。

一、理论基础

(一)信息不对称理论

现代企业中,信息不对称现象比较普遍,这是由于量权分离,即企业中经营权和所有权的分离产生。掌握较多的股份的股东对企业的信息有更大的主导作用,在这种优势下,他们可以利用这种控制权,为了自己的利益,做出一些不合理的决策。与大股东、创始人股东等企业所有者相比,外部投资者属于信息劣势方。信息不对称和逆向选择,会导致企业形成融资约束,甚至投资不足。但是在创始人不能继续胜任企业CEO职位,不能再直接参与企业的日常经营活动,并在企业经营管理过程中聘请专业管理人员代替其时,职业经理人会通过自身的管理能力和知识积累,可能会使创始人无法再保持对企业关键信息的掌控,因此,增加产生道德风险问题的可能性。正是由于职业经理人CEO与创始人团队之间的这种信息不对称,职业经理人CEO可能会利用与创始人团队之间的信息盲区,为自身利益做出一些像过度投资或投资不足等决策。

(二)会计信息质量理论

在全球会计界,会计信息质量一直都是关注的难点。保持会计信息的高质量是各国经济监管的重要工作。各国的会计准则中也明确了对会计信息质量的要求。会计信息质量是反映企业财务状况、经营成果和资本变动的财务信息,是记录会计信息的过程和结果的重要载体。投资者通常都是根据会计信息做出决策。因此,会计信息质量会直接影响他们的投资决策。会计信息是一种特殊目的的信息,具有传递性、共享性、及时性等信息的一般特征。此外,它有自己的特点。在其基本会计理论中,美国会计协会将会计定义为确认、测量和传递经济信息的过程,以使信息使用者做出明智的判断和决定。这体现了会计信息的两个特征:(1)会计信息是一种经济信息;(2)会计信息是可以计量的。据此定义,我们可以把会计信息定义为:用来解释企业财务、现金流量、营业成果等的经济信息。

二、职业经理人CEO与会计信息质量的关系的理论分析

一般我们认为,职业经理人CEO是通过自己的学识、经验和管理能力等诸多的特征获得CEO的位置,其目的主要有两方面:一是管理好企业,让企业更好地发展,赚取更多的利润,让自己与企业共同成长;二是在企业发展的同时,为自己获得高额报酬。目前,我国的一些上市公司喜欢选择股权激励方式来激励高管。理论上可以认为,合理有效的激励方式将会增加管理人员的工作热情,因而降低职业经理人CEO为谋求个人利益而对公司会计信息进行操纵的可能性。

本文认为教育水平能够在一定程度上反映出一个人的认知结构和知识结构,也反映出一个人的价值观;具有高等教育背景的CEO往往具有更理性的思维,更强的社会责任感,更注重会计信息的披露。同样,有较多研究文献也证明,职业经理人CEO年龄越大,经验相对丰富,会较谨慎。

三、研究设计

(一)研究假设

根据以上的理论分析,本文提出以下假设:

H1:在家族企业,当职业经理人CEO持股数量越高时,会计信息质量会越高。

H2:家族企业中,当职业经理人CEO的受教育水平越高时,会计信息质量越高。

H3:家族企业中,职业经理人CEO的年龄越大,会计信息质量越高。

(二)样本选择

本文的样本是通过人工收集的。本文的样本筛选第一步,在国泰安CSMAR经济研究数据库中家族企业中下载全部家族企业数据,然后根据本文研究需求,剔除了ST和ST*类企业,同时下载了在深圳证券交易所上市的所有家族企业2014—2020年的招股说明书。在上市公司的招股说明书上,选取了企业发起人、实际控制人,并且通过百度等查找家族企业最初创始团队人员。如果本年度的CEO不是本条所定义的创始人团队的成员,则被赋值为1,反之被赋值为0。如果有无法查询到创始人信息的删除该公司的数据。本文中关于职业经理人CEO的教育背景、年龄等背景特征是通过在新浪财经和巨潮等网站,通过手工搜集获取。本文通过SPSS软件进行数据处理和分析的。

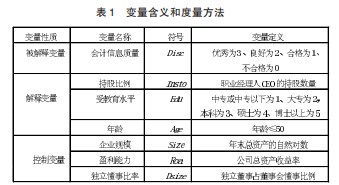

(三)变量选择

1.被解释变量。本文的被解释变量是会计信息质量。会计信息是披露上市公司财务信息的重要手段。对上市公司会计信息评价,证监会主要依据以下六个指标:真实性、准确性、完整性、及时性、公平性和合规性。会计信息质量的评估,基本上是以上市公司公布的年度资产负债表数据为基础的,包括季度数据和半年报告,将上市公司的会计信息质量分为四个阶段:优秀(A)、良好(B)、及格(C)和不及格(D),然后将A、B、C、D分别赋值为3、2、1、0。

2.解释变量。本文的解释变量是职业经理人CEO持股比例、教育背景、年龄等背景特征。本文的解释变量中职业经理人CEO的年龄的衡量,将使用50岁作为一个分界线,大于等于50岁被赋值为1,否则被赋值为0,对于职业经理人CEO的教育背景对不同的等级进行赋值取平均数。

3.控制变量。通过筛选,本文的主要控制变量有3个:企业规模(size)、盈利能力(roa)、独立懂事比率(indr)。

4.模型设计。根据上述分析,本文构建以下模型来检验假设:

Disc=β0 Insto+β1 Edu+β2 Age+β3 Size+β4 Roa+β5 Dsize+ε

其中,Insto为职业经理人CEO持股比例、Edu为家族企业职业经理人CEO教育背景、Age为家族企业职业经理人CEO的年龄、Size为家族企业的企业规模、Roa为家族企业的盈利能力、Dsize为家族企业独立董事比率。

四、实证研究分析

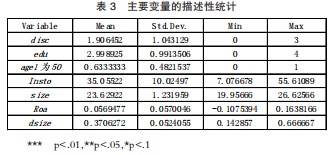

(一)描述性统计

通过上表对上市家族企业的会计信息质量的考评结果的分析,可以看出,会计信息质量等级为优秀的企业数量在逐年增加,除此之外,分析中可发现,这155家的上市家族企业的会计信息质量为不及格的比例相对较低,在4%~6%的区间浮动,但是也不能因为占比小而忽略,因为这种小范围的不及格比例,可能会对我国的证券市场产生不良影响。最后,通过以上数据分析发现,四个等级中占比最大的是等级为良好的,这在某种意义上说明,我国上市的家族企业的会计信息质量整体水平在中等偏上的等级,情况还算比较乐观。

本文将50岁作为职业经理人CEO年龄的分界线,来衡量职业经理人CEO年龄特征。数据处理后得到了下发现:

1.深圳证券交易所对上市公司会计信息质量的评价结果中,最高分为3,最低为0分。总的来说,会计信息质量的平均值为1.906,说明深圳证券交易所上市的大多数家族企业会计信息质量良好。从这些数据可以看出,大多数家族企业的会计信息质量较好。

2.职业经理人CEO的年龄小于或者等于50的平均值为0.633,相对而言表明我国家族企业的职业经理人CEO的年龄大部分在50岁以下,这个年龄段相对来说是精力充沛,有抱负和干劲,也就能较好地满足企业的发展需要。

3.职业经理人CEO的受教育水平平均值为2.999,即处于本科学历和硕士研究生学历之间,这一结果与我国教育事业不断发展的趋势是分不开的,与我国教育事业不断普及和教育普遍性意识的重要性有着很大的联系。这说明较高的教育背景对企业聘用职业经理人越来越重要。

4.根据控制变量的统计结果发现,企业的盈利能力,独立董事比率的标准差为0.057、0.052,说明深圳证券交易所上市的家族企业的盈利能力,独立董事比率方面不存在明显的差别。

(二)相关性分析

本文对主要变量进行相关性分析来研究职业经理人CEO的背景特征与会计信息质量的关系,经分析结果,发现上市的家族企业中企业会计信息质量与职业经理人CEO的持股比例呈正相关关系,与职业经理人CEO教育水平显著正相关关系,但是与职业经理人CEO年龄相关并不显著,因此,本文的假设1与假设2得到了验证。由于职业经理人CEO是外请职业经理人,在招聘该类人员时是为了公司的发展,发展需要不断注入创新文化和新型的思想,所以,家族企业招聘的职业经理人年龄上可能会相对比较年轻,因此,导致职业经理人CEO的年龄与会计信息质量的关系不显著。总得来说,假设3没能得到支持,主要与职业经理人CEO职业的特点有关。总体而言,变量间的相关系数都小于0.5,所以排除存在多重共线性的可能性。

五、研究结论与建议

本文通过以上研究,得到如下结论:职业经理人CEO的背景特征中,年龄与会计信息质量相关但不显著。本文认为这可能与家族企业的特征有关。因家族企业中职业经理人CEO是由创始人CEO的年龄或者能力等不能满足企业发展从而选择弃任而出现的,这种情况下,上市家族企业为了企业的未来发展,不会选择年龄太大或者太小的职业经理人来担任,因此,这次研究中,上市家族企业职业经理人CEO年龄与会计信息质量的关系不显著,导致假设3没有得到支持。

总的来讲,CEO作为企业的核心人员,其背景特征会影响其在公司的行动和决策,进而会影响到会计信息质量。所以,本文建议:在创始人放弃继任转而让职业经理人担任CEO时,应该增加对职业经理人CEO的背景特征这一重要因素的重视度。

参考文献:

[1]许静静.家族企业外聘CEO类型、两权分离度与企业特质信息披露[J].上海财经大学学报,2017(6)

[2]许楠,刘浩,王天雨.职业经理人CEO与会计信息质量———基于A股创业板公司的经验研究[J].会计研究,2016(8)

[3]李芳.上市公司董事长背景特征对会计信息披露质量的影响研究[[J].科技创业月刊,2015(07)

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/42432.html