SCI论文(www.lunwensci.com):

摘 要:文章在问卷调查的基础上,运用卫生统计学方法,研 究不同合作关系对医联体财务管理的影响,获得若干结论和启示, 并提出了相应的对策建议, 可为不同合作类型医联体的财务管理提供参考。

关键词:合作关系 医联体 财务管理 影响

推进医联体建设对加快推行分级诊疗制度、优化医疗服务资 源配置、提升基层医疗服务能力具有重要意义。《国务院办公厅关 于加强医疗联合体建设和发展的指导意见》(国办发〔2017〕32 号) 明确,到 2020 年,在总结试点经验的基础上,全面推进医联体建 设,形成较为完善的医联体政策体系。医联体的有效运作和发展离 不开财务管理的有效支撑。现有文献对医联体财务管理方面的研 究,主要是进行定性分析、典型案例研究等,运用定量方法进行实 证研究的文献还很少见。本文在问卷调查的基础上,对不同合作关 系对医联体财务管理的影响,进行定量分析和研究,以期为不同合 作类型医联体的财务管理提供参考。

一、调查对象与方法

(一)调查对象

本研究调查对象为参与医联体的医疗机构财务部门负责人或 专业财务人员,通过投放网络调查问卷(问卷星), 回收有效问卷85 份,另剔除 1 份有疑问的回收问卷,有效回收率为 98.8%。回收的有 效问卷,其中三级医院 25 家,二级医院 35 家,卫生院(乡镇或街 道)17 家,卫生服务中心 8 家。按合作类型分,参与紧密型医联体 的医疗机构 38 家,参与半紧密型医联体的医疗机构 31 家,参与松 散型医联体的医疗机构 16 家。

(二)调查问卷

在文献研究的基础上,结合专家咨询,设计了医联体财务管理 问卷调查表,调查表中设计的项目内容,主要研究以下两个方面: 一是不同合作类型对医联体预算管理、收入核算、成本核算、固定 资产管理、医保结算、绩效考评、利益分配、信息化建设水平、内部 审计等方面的影响;二是不同合作时间(分为不到 1 年、1 年、2 年、 3 年、3 年以上) 对医联体在上述财务管理方面的影响 。 采用 Likert-type-5 级量表,依次将“影响很大”“影响较大”“影响一般” “影响较小”“无影响”赋值 5~1 分。同时,在调查问卷中说明,本次 问卷调查表填写的内容,仅作调查样本的整体分析之用,保证不会 泄露被调查单位填写的内容,以保证获得资料的客观性和真实性。

(三)分析方法

采用 spss17.0 软件,对参与紧密型医联体、半紧密型医联体、 松散型医联体的医疗机构,所填写的问卷调查数据分别进行汇总, 运用描述性统计、单因素方差分析、SNK 多重比较等方法,对数据 进行统计分析[1]。

二、结果

(一)方差分析的结果

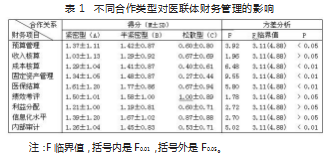

从产权理论的角度出发,根据资产、权责关系等财务要素,可 以将医联体分为紧密型医联体、半紧密型医联体和松散型医联体三种不同的合作类型[2]。不同合作类型医联体对医联体财务管理的影响,运用描述性统计分析和单因素方差分析的结果列于表 1。

从表 1 可以看出,不同合作类型(紧密型、半紧密型、松散型) 对医联体预算管理的影响,具有统计学意义上的显著(α=0.05)差 别,不同合作类型对医联体成本核算、固定资产管理、医保结算、内 部审计的影响,差别极显著(α=0.01)。但是,不同合作类型对医联 体收入核算、绩效考评、利益分配、信息化水平的影响,其差别未达 到统计学意义上的显著水平。然而,如果放宽标准取 α=0.10,则不 同合作类型对医联体利益分配、信息化水平的影响,其差别也是明显的。

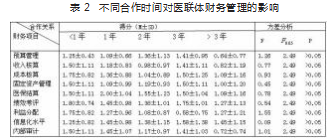

不同合作时间对医联体财务管理影响的描述性统计结果和单 因素方差分析结果,列于表 2。

从表 2 可以看出, 不同合作时间对医联体预算管理、收入核 算、成本核算、固定资产管理、医保结算、绩效考评、利益分配、信息 化水平、内部审计的影响,均未达到显著差别的水平。

(二)SNK 多重比较的结果

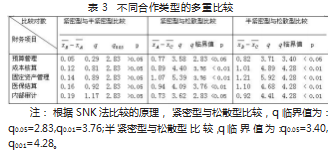

依据统计学原理,方差分析达到显著水平,需要进一步作均数 的多重比较。上述分析得出不同的合作类型对医联体预算管理、成 本核算、固定资产管理、医保结算、内部审计的影响,分别具有显著 或极显著差别的结论,为此,还需要进一步明确不同合作类型对医联体财务管理影响的具体情况,即需对均数作多重比较。但不同合作时间对医联体财务管理的影响,均未达到显著水平,故没有必要 再做均数的多重比较。

本文用 SNK 法作均数的多重比较,结果列于表 3。

从表 3 可以看出, 紧密型医联体与半紧密型医联体之间的均 数比较,在预算管理、成本核算、固定资产管理、医保结算、内部审 计方面,均未达到显著差别。紧密型医联体与松散型医联体之间的 均数比较,在预算管理、内部审计方面的差别达到显著水平,而在 成本核算、 固定资产管理、 医保结算方面的差别则达到极显著水平。半紧密型医联体与松散型医联体之间的均数比较,在预算管理 方面的差别达到显著水平,而在成本核算、固定资产管理、医保结 算、内部审计方面的差别均达到极显著水平。

三、启示与建议

上述分析结果,可以得到如下结论和启示:一是不同合作类型 对医联体财务管理方面的影响显著, 不同合作时间对医联体财务 管理方面的影响不显著,这说明要根据医联体合作类型的不同,并 且在开始建立时, 就要及时采取针对性的医联体财务管理方法和 措施。二是不同合作类型对医联体财务管理的影响显著,主要反映在紧密型医联体、半紧密型医联体分别与松散型医联体之间存在显著差别,而紧密型医联体与 半紧密型医联体之间的差别并不明显, 由于紧密型医联体或半紧 密型医联体的成员单位之间分别发生了资产融合共享或部分资产 融合共享,松散型医联体的成员单位之间只是实施技术、管理、信 息的契约关系,因此,财务管理也可以根据医联体是否发生资产融 合而分成两大类。对于这两大类医联体,下面提出财务管理的要点 与建议。

对于紧密型医联体与半紧密型医联体, 重点做好以下几个方 面的工作:一是会计核算一体化。 医联体成立财务共享中心,中心 设立一个“资金池”,集中医联体资金,采用收支一体化的运作模 式。二是财务管理制度一体化。医联体及时建立健全统一的财务管 理制度,规范和约束财务行为。三是预算管理一体化。将全部收入 纳入医联体预算,统筹安排医联体单位各项预算支出。四是完善利 益分配制度,提升医疗服务效率。做好医联体成员单位的利润分配 规则和利润留存的比例。五是资产管理一体化。 固定资产统一管 理,合理调配使用。六是财务信息一体化。打通各信息系统,构建医 联体内部信息系统互联互通,让医联体建设跑出“加速度”。七是内 控管理一体化。借助信息系统,将内控风险点统一嵌入到医联体经 济事项中[3]。

对于松散型医联体,重点做好以下几个方面的工作:一是医联 体牵头单位协助帮扶医疗机构,共同编制年度预算。二是完善利益分配制度。从业务合作和帮扶支持上给予绩效激励,提升医疗服务效率。三是对检验科、心电图、放射影像科等科室开展项目成本核 算。四是加强内部审计职能。卫建委组织或委托第三方专业机构, 对医联体成员单位进行专项监督检查。也可由卫健委牵头组织,进 行医联体成员单位之间内部交叉审计。

四、总结

本文就不同合作关系对医联体财务管理的影响, 进行深入的 定量分析和研究,得出了若干富有启发性的结论,在此基础上,针 对不同合作类型的医联体,提出了相应的财务管理要点和建议。当 然,在实际工作中,还可对一些财务管理问题进行细化研究。

参考文献:

[1] 李晓松主编.卫生统计学[M].人民卫生出版社,2017:174-188.

[2] 冯欣,马东怡,娄兴汉,等.基于产权理论的医疗联合体财务管理问 题初探[J].现代医院管理,2019(1):62-65.

[3] 陆婉敏,竺路玫.县域医共体财务管理“一体化”模式探讨[J]. 中国总 会计师,2021(03):64-65.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/34833.html