SCI论文(www.lunwensci.com):

摘 要:民营公司高管理薪酬与董事会特征有关系吗?文章选 取 2017 年至 2019 年中国民营上市公司的数据,研究董事会特征 对高管薪酬的影响,通过相应的实证研究最终得出结论:董事会规 模与高管薪酬呈显著正相关的关系, 董事会独立性与高管薪酬也 呈现显著正相关的关系。这对于完善高管薪酬的研究,改良民营上 市公司的公司治理具有一定的理论意义和现实意义。

关键词:民营企业 董事会特征 高管薪酬

民营经济在我国社会主义市场经济中发挥了重要的作用,民 营企业是增加社会就业促进社会和谐的中坚力量。我国民营企业 近年来得到了国家一些政策扶持,尤其是疫情发生以后,各种减税 减费还有资金补助,是民营企业发展稳定,但是民营企业还是需要 加强治理,特别是高管薪酬体系方面。根据公司治理的基本原则, 一般认为高管薪酬与公司绩效存在正相关的关系,即公司绩效越 好,高管薪酬就越高。然而,近几年的研究中,有学者发现高管的薪 酬不仅仅与公司绩效有关,董事会也对高管薪酬有所影响。为更好 地发挥董事会的监督职能,我国证监会颁布了《上市公司治理准 则》。引入独立董事制度,我国公司法中规定,董事会的职能是聘任 或解聘公司经理,同时还有制定高管报酬的职能。高管薪酬在很大 程度上会被董事会的有效性所影响。有关高管薪酬的研究成为学 术研究的热点。学者们主要从公司绩效,公司规模,行业特征,管理 者特征等方面对高管薪酬进行研究。关于董事会特征与高管薪酬 关系,近几年才引起广泛的注意。

一、前期相关研究回顾

关于公司治理的研究,前期积累了一定 的成果 。 Core、 Holthausen 和 Larcker(1999)挑选美国上百家上市企业进行研究调查,最终发现具备大型董事会的企业有着较高的薪酬。Lipton 和 Lorsch(1992)表示,在一定范围内,董事会规模上升,大概率有助于 董事会监督水平的优化,监督工作者的报酬比因为规模扩大而降低的沟通效率和决策开支提升得更多。而当董事会规模过大时,沟通和协调的困难会加大。Conyon Perk(1998)把独立董事占比当作 研究指标,把独立董事占比有没有超过四成作为参数,发现独立董 事占比超过四成的企业中,运营水平、成果和管理者的薪水存在很 明显的关联。Yermack 通过研究《财富》500强公司外部董事发现, 独立董事获得的财务鼓励假如增多 11 美分,企业的市值就会增多 1000 美分。Lambert 等(1993)调查了经理薪酬和董事独立水平的 关系,研究结果显示两者存在正相关的关系。

总之,前期研究基本都认为,董事会特征对高管薪酬是存在相 应的作用效果的。从上述文献综述可以看出,国外的研究起步较 早,多高管薪酬进行了广泛的研究,国内的研究主要是在公司治理 方面,探讨高管薪酬与公司绩效的关系,在董事会特征与高管薪酬 的关系方面调查的不多。

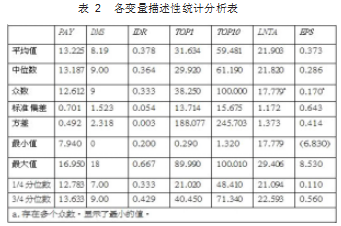

我国目前独立董事的平均比例为 37.8%,最高为 66.7%,最低 为 20%。从均值来看,我国上市公司已达到证监会要求的 1/3 以 上,但还有部分企业不符合要求。第一大股东的持股比例均值为31.634%,最大值为 89.990%,最小值为 0.290。前十大持股比例的平均值为 59.481%,最大值为 100%,最小值 为 1.320.可见我国上市公司的股权结构差异 十分巨大。

近年来,开始强调董事会的监督作用, 重视独立董事在董事会中起到监督协调的 作用。从前期相关研究成果中也可以看到, 董事会规模、董事会的独立性对高管薪酬的 影响未形成一致的结论,还需要进一步研究。

二、研究设计

(一)样本选择与数据来源

本文选取 2017—2019 年 A 股市场民营上市公司做为初始的 研究样本,为研究的方面,将三年的样本数据整合,作为一个大样 本进行研究。董事会特征数据,财务数据主要从国泰安数据库和同 花顺数据库获得,并通过 Excel 处理原始数据,进行以下筛选:把 含有极端值的样本进行剔除;把 ST,ST* 类上市公司进行剔除;把 数据不全的样本进行剔除,最终获得 6247 个有效样本。并通过使 用 SPSS Statistics 进行分析。

(二)研究假设

根据前期研究成果的分析,本文提出如下假设: 假设 1:董事会规模与高管薪酬水平呈正相关关系; 假设 2:董事会独立性与高管薪酬呈正相关关系。

(三)研究的变量设计

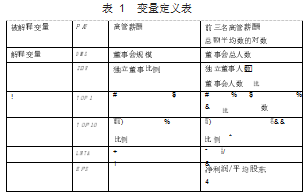

1.被解释变量。本文研究的是公司董事会特征对高管薪酬的 影响,以高管薪酬为被解释变量。高管薪酬包括短期薪酬和长期薪 酬,短期薪酬包括基本薪酬、年度津贴,长期薪酬是指股票期权、业 绩股份等。而我国年报中并未要求单独披露每个高级管理人员的 薪酬,仅仅是总的薪酬,因此本文用公司前三名高管薪酬总额平均 数的对数来衡量高管薪酬。

2.解释变量。本文从董事会规模、独立董事占比这两方面来判 断董事会构成。董事会规模就是公司的董事会人数;董事会的独立 性用独立董事人数占比来判断。独立董事的存在就是为了加强对 高层管理人员的监督,减少其干预薪酬计划的制定,有利于董事会制定出合理客观的薪酬计划。

3.控制变量。(1)股权集中度。在公司治理中,股东经常以持有 股权比例来行使决策权,股东的决策权越大,对高管行为的监督作 用就越大,可以更好地规范高管的薪酬制度。 因此,股权集中度对高管薪酬是有影响的。本文选取第一大股东出谷比例跟前十大股 东持股比例来表示股权集中度。(2)盈利能力。高层薪资一般是和 企业业绩挂钩,公司业绩越好,高管薪酬越高。衡量公司业绩的指标有很多种,以会计业绩为基础的有净利润、资产收益率等, 以市 场业绩为基础的有净资产收益率,每股盈余。本文选取每股盈余作 为业绩的衡量指标。每股盈余做为判断企业盈利水平的指标,展现 企业每单位资本额的盈利水平。(3)公司规模。大规模的公司在社会经济的进步道路上起到关键作用,同时,企业规模也很大程度左 右着高层薪水水平,相关研究显示,高层薪水和企业规模存在正向关联。本文用公司年报中的总资产的对数代表公司规模。

综上所述,变量名称、定义如表 1 所述。

(四)模型选择

基于上文的描述和提出的假设,为研究董事会特征对高管薪 酬的影响,根据假设一和假设二,本文构造以下模型:

PAY=α0+α1DMS+α2IDR+α3TOP1+α4TOP10+α5LNTA +α6EPS+ε

三、实证研究与结果分析

(一)描述性统计分析

高管薪酬的对数平均值为13.225,最大值为 16.950,最小值为7.940,折合成人民币分别为 554044 元、22976902 元、2807 元。 由 此可见,国内民营上市企业高管的薪酬高低不一。这可能由于民营 企业的波动性较大,不同企业的经营方式,行业性质不同,再加上 近几年中国经济下行的压力比较大,有些民营企业存在连年亏损, 部分实力强劲的企业可以保持领先地位,维持长久盈利的状态,高 管之间的薪酬差距自然就十分大。

民营上市企业的董事会人数平均为 8 人,大多数 9 人,最多18 人,最少 0,董事会构成差距不小。根据管理学角度来看,董事会构成在 10 名左右是比较合理的,所以,国内民营企业的董事会构成基本都符合全球水准,某些企业还需要优化。

(二)相关性分析

相关性分析可以检验变量之间的影响作用的强烈程度,是实 证分析中常见的方法。由表 3 的皮尔逊系数可见,高管薪酬的对数 与董事会规模的相关系数为 0.135,在 0.01 水平上成正相关;高管 薪酬与独立董事的比例的相关系数为 - 0.043,且在 0.01 水平上 有显著的负相关关系。

表 3 还表明,第一大股东持股比例在 0.01 水平上与高管薪酬 显著正相关,前十大股东持股比例,公司规模,每股盈余均与高管 薪酬在 0.01 水平上存在显著正相关的关系。

由于相关性分析只是对两个变量之间的关系进行一个简单的 判断,分析结果并不是十分准确,要确定是否具有显著的相关关 系,还有通过回归分析进一步建议。

(三)回归结果分析

表 4 多元回归数据表明,董事会规模与高管薪酬相关,且董事 会规模的 T 值为 3.205,在 1%水平上显著正相关,得出的结果支持 本文的假设 1。从回归结果中我们还可以看出,董事会独立性回归 的 t 值为 2.961,这说明董事会独立性与高管薪酬呈显著正相关的 关系。

四、研究结论及启示

本文选取了中国民营上市公司高管薪酬作为研究对象,以 2015- 2017 年的中国A 股市场的民营上市企业作为样本,在国内外文献及先关研究的基础上。通过 spss 系统对数据进行实证研究,研究董事会特征对高管薪酬的影响,得出以下研究结论:

董事会规模与高管薪酬之间存在显著的正相关的关系。 董事 会规模越大,高管薪酬越大。证实了本文的假设 1。董事会规模越 大,人员之间的沟通、协调更加困难,对高级管理层的监督效率不高。

董事会独立性与高管薪酬之间存在显著的正相关关系。 独立 董事占比大,高管薪水则多。证实了本文的假设 2.

本文通过研究得到的启示是:经过对国内外文献进行研究比 较,分析出以下两点原因:其一,这可能是由于目前我国民营企业 的独立董事未能很好地起到有效监督的作用。独立董事与高管具 备“利益合作”关系,在制定薪酬的时候,会相互“关照”,造成独立 董事监督不力,没有对高管谋取高薪的行为做出相应的约束,未能 很好的保护股东的权益。其二,由于民营企业高管薪酬一般是与公 司业绩相关联的,董事会独立性与高管薪酬呈正相关,也可能是因 为董事会独立性越高,对高管的监督程度越大,促使高级管理层努 力提高公司的业绩,公司业绩增加了,自然高管薪酬也就增加了。 至于对于董事会独立性与高管薪酬之间存在正相关关系的具体原 因,有待进一步学习研究。

参考文献:

[1] 林浚清,黄祖辉,孙永祥. 高管团队内薪酬差距,公司绩效和治理结构 [J].经济研究,2003(4)

[2] 杨蕾,卢锐.独立董事与高管薪酬 - - - 基于中国证券市场的经验证 据[J].当代财经,2009(5)

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/34209.html