SCI论文(www.lunwensci.com)

摘 要:互联网技术水平的提高在很大程度上促进了直销银行开始探索新的经营模式。一方面,互联网企业在“互联网 +” 概念的推动下逐步进入银行业。上中下游中小型企业为解决股权融资困难的问题关键在于采用供应链金融,汽车厂商多样化、 多渠道的融资模式使得相应的股权融资企业在总资产上有更大的优势,对企业个人的信用(贷款担保)也就越高。另一方面, IT 厂商不断研发大数据产品,越来越多开源大数据解决方案应用分布式框架来提升存放和测算数据库的水平。直销银行也逐步 地选用分布式文件系统和分布式存储。

Analysis on the Application of High Performance Distributed Consistency in Automobile Supply Chain Financial System

ZENG Fanlei

(Shanghai RDR Innovation and Entrepreneurship Training College, Shanghai 200001)

【Abstract】:The improvement of Internet technology has promoted the direct selling banks to explore new business models to a large extent. On the one hand, Internet enterprises have gradually entered the banking industry driven by the concept of "Internet +". In order to solve the problem of financing difficulties, upstream and downstream smes mainly adopt supply chain finance. The larger the volume of supply chain financing,the more funds financing enterprises can obtain, and the higher credit (guarantee) core enterprises can provide. On the other hand, IT vendors continue to develop big data products, and more and more open source big data solutions use distributed architecture to enhance the ability to store and compute data. Direct banks also gradually adopt distributed file system and distributed computing.

【Key words】:direct selling banks;automotive supply chain finance system;distributed;consistency

0 引言

为实现直销银行专业化的业务运作和管理以及汽车 金融的高效运营,有必要建立直销银行汽车供应链金融 系统。该系统是在当前传统商业银行业务模式基础上不 断地改善和创新发展,同时也融入了直销银行在线上开 展业务的特性,围绕核心和关键生产商采用“一点连 接、全国辐射”,从而能大批量地获得新增客户和网络 资源。这种业务运作模式也决定了汽车金融具有管理半 径较大的特点,因此,需要较强的风控措施和过硬的技 术手段。并且,在开展汽车供应链融资担保业务时,与 汽车生产厂商、代理商、物流监管企业信息互动量比较 多。未来随着客户数量、业务规模增长,通过纯人工操作将大大增加管理难度,极易出现操作风险,因此开发 汽车金融业务管理系统,通过采取系统操作,减少人力 资源成本和增强风险管控 [1]。

1 关键技术和基础理论

1.1 CAP 和 BASE 分布一致性协议

分布式架构的 CAP 标准包含易用性(Availability)、 一致性(Consistency)及分区容错性(PartitionTolerance) 是三个非常重要的特性因素。一致性与可用性会存在冲 突,较强的一致性通常会使系统降低可用性。该原则也 同时指出了三个要素很难做到同时实现的情况下,只能 在同一情境中最多满足其中的两个。数据信息在没有副 本的情形下,分布式架构合乎强一致性标准,一些数据信息在网络分区或者出现崩溃的情形下会无法浏览使用, 因而,这便不会再达到易用性的前提条件,这时应用系 统满足了 CP 两个特性因素,但是不会同时符合 CAP[2]。 要灵巧运用 CAP 标准并联系实际需求场景设计出适宜的 分布式框架方案。与此同时,根据多线程数据复制的专业 技术在各个不一样连接点间达到集群式内的信息一致。强 一致性(Strong Consistency) 在无论何时都可以读到最 近一次的成功更新后的数据副本。事实上这在实践中很难 实现,因此每个微服务都用适宜于自身的方式基于实际业 务场景的需要来达到分布式架构整体上的最终一致性 [3]。

分布式系统中数据信息至少在最终保持相同是分布 式架构一致性的内在要求,可以看作不一样节点数据库 的副本的值在分布式架构里是要相同的、一致的。所以, 在规划分布式架构时需要把 CAP 和 BASE 的普遍原则 和具体的应用领域紧密结合起来,以此来确定对一致性 方案的选择。

1.2 供应链金融在直销银行中的含义

直销银行供应链金融是指直销银行通过在供应链管 理组员间给予综合授信来达到现金流、信息流及物流运 输合理融合的企业融资的创新模式。直销银行出现供应 链金融会直接影响直销银行以其他金融机构授信模式, 特别是针对单一企业主体的综合授信,形成紧紧围绕某 一关键企业上中下游产业链的各类企业来给予共同融资 服务方式 [4]。直销银行供应链金融最近几年获得了比较 快的发展趋势,各种直销银行陆续发布自己的独具特色 的供应链金融服务和商品。依据当前直销银行供应链金 融运行的情况而言,汽车货物运输流和信息流能在运输 设备自动化日益提高及互联网技术大力发展基础上良好 的运行,但在某种程度上,直销银行供应链金融链条中 现金流的运行则常常遭受堵塞,也因而使得中小型企业 遭遇破裂资金传动链条风险,如果直销银行供应链金融 系统中的中小企业出现资金链断裂,供应链的运营成本 在一定程度上将会受到众多因素的刺激而被大大提高 [5]。 为解决此问题,一方面,通过允许直销银行供应链金融 管理中交易的一方推迟其付款时间以缓解其资金运转困 境,同时也让直销银行供应链中的上下游企业的资金流 通被更有效率地充分运用 ;另一方面,供应链链条中的 对应交易方可以通过及时收回价款让自己的资金流也被 更加有效地利用并相应地提高了资金周转率。

2 系统设计与实现

2.1 结构功能设计

2.1.1 汽车供应链金融公共模块的构成和功能

(1) 首页 :首页中需要显示工作流的基本内容, 这包括待核查每日任务、待审批每日任务、尚未处理完成 的任务,对每一条信息进行点击后可链接到对应的处理 功能控制模块。具体而言,顾客信息管理通常是顾客信 息查看功能,可以根据客户名称、银行信贷客户号、统 一信用代码、企业类型作为查询条件查询出符合条件客 户信息,管控企业和仓储管理模块需要完成的功能是线 下准入批复的监管公司信息维护到客户信息管理系统 中,并建立监管企业及其下属公司的关系树,录入监管 企业批复的相关信息,并提供其他分行对已准入的监管 公司进行分行准入的功能。对监管企业提供新增、修 改、查看功能,在新增中提供对监管企业准入机构的新 增、修改、删掉、查询管控企业下属企业的新增、改 动、删掉、查询,监管企业的升级和对监管企业下属子 公司的准入。

(2)在供应链金融业务中共涉及两类授信额度的批 复。第一类是对核心企业的网络授信。第二类是和核心 企业通过网络授信获得对应额度相关的,并且准备加入 网络办理先票后货三方业务的借款企业专项授信批复。 网络方式进行管理的处理程序是网络运维完成后,根据 查询条件可以查询到具体互联网信息,查询的时候主要 是通过网络主表、网络核心企业成员属性表、网络核心 企业收款账户表 3 张表进行关联查询。账户与敞口管理 功能主要包括账户确定、账号绑定查看及其敞口余额查 询功能。账号绑定查看功能可以查看三方协议下担保金 账号账户余额和银行流水。敞口查询主要负责集中查询 借款企业项下每笔融资的敞口信息。预警管理功能主要 用于主页预警信息提醒,如有预警信息则会有相应提醒 消息。

(3)报表查询功能主要包含以下几个方面。首先, 车辆查询的主要功能是输入借款企业、车架号等信息查 询某台车辆在系统的里程信息,按此汽车在该系统全面 的进出库银行流水展现多条数据记录 ;其次,融资信 息查询的主要功能是输入核心企业、借款企业、融资状 态、融资编号等信息,查询出满足条件的融资信息详细 记录 ;最后,赎货清单信息查看的主要功能是键入关键 企业、借款企业、股权融资情况、股权融资序号等信 息,查询出满足条件的融资信息详细记录。

(4)开票清单信息查看功能主要包括 :根据输入的 关键企业、借款企业、知名品牌、股权融资开始日、经 办人员行等信息查看协议书中的已开票的单据信息。授 信额度状况查看功能主要包括 :根据输入的日期、主办 行等信息查看组织下车辆供应链金融的授信额度总体情 况。发车清单信息查看功能主要包括 :根据输入的企业名字、借款企业名字、安排发货日期、知名品牌、三方 协议序号、经办行等信息查看组织下发班清单状况。

2.1.2 汽车供应链金融三方交易模块

三方协议管理功能,在核心企业、借款企业、银行 三方线下签订协议后,业务经理或供应链金融作业人员 根据该功能上传协议书有关信息并起到明确各业务主体 关系、相关要素将成为后续业务操作的控制基础的作用。 监管协议的管理是在建立三方协议、监管企业客户信 息、监管企业仓库信息这些协议和数据信息的基础上, 依据金融机构、借款企业、管控企业纸版监管协议,并 通过使用该功能上传协议书有关信息,从而能够达到三 方协议关联、各业务流程主体关联,并且,相关要素将 成为后续业务操作的控制基础。放款管理工作主要是采 购方案维护保养、放款申请与维护、放款确认(自动)、 出账通知与确认。各模块功能简述如下所示 :订购方案 维护保养 :维护保养订购方案信息。放款申请和维护包 含放款申请办理、修改和删除放款申请、作废和查看放 款详情、打印放款通知书、发送放款系统等功能。

出账通告与确认主要是实现放款确定之后,由业务 经理在客户信息系统实现确认收付款。融资申请管理模 块的功能主要是接收借款企业的放款申请并按流程进行 审批 ;对放款信息开展维护主要是实现出账通知与收款 确认模块,根据融资申请编号登记出账信息,出账信 息提交成功后,打印出账通知书给核心企业反馈出账信 息,并登记核心企业的到账结果。银票解付的功能主要 实现客户线下解付后,客户经理通过在该系统登记银票 信息后实现线上解付,并重新计算敞口金额。其中,银 票解付查询 :在银票解付主界面上,可以通过借款企业 名字、汇票到期日区段、电子票号查询系统中所有银票信息。银票解付 :可勾选查询列表中多笔未解付的银票 信息,点击银票解付功能进行解付,并且对银行票据的 状态进行更新,在此基础上重算相应的风险敞口。发货 及入库 :发货信息录入功能包括对发货批次的增查改删 及打印出取货通知单及其目录查看功能。质押物入库维 护处理程序是管控企业接到核心和关键企业发货,根据 银行方提供的发货通知书货物信息进行验货、入库后, 给银行出示《质物监管确认书》。

经办人员上传并储存质物与融资关联功能主要包括 “关联维护”和“关联信息查看”两个交易。其中,关 联维护的功能主要是维护车辆与融资的关联关系,可对 未关联融资的车辆增加关联关系,也可对已关联融资的 车辆修改关联关系。关联信息查看的功能主要是查看融 资项下关联质物信息。

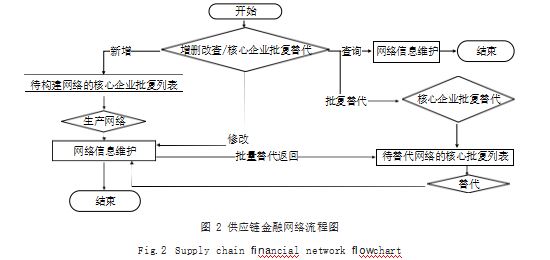

2.2 系统业务流程图

系统边界涉及核心系统、信贷系统、汽车供应链金 融系统、管控企业、经办行、借款企业、汽车生产核心 厂商。本系统采用的是预付账款模式(汽车金融-先票 后货三方)。主要功能模块是网络建立、协议管理、订 货计划-放款管理、发货及入库、赎货、盘 / 核库、移 库。如图1所示为预付类(汽车金融先票后货三方)的 系统业务流程图。

2.3 主要功能模块的设计与实现

该分布式的直销银行汽车供应链金融系统有很多功能 模块组成,限于篇幅主要选取网络建立和订货计划及放款 管理两个主要功能模块阐述其分布式一致性的流程设计。

供应链金融网络是指特殊指定的经办行在特定业务 模式下核心企业与其经销商组成的交易对手组合。网络 的目的在于根据授信批复集中建立该网络项下核心关键企业与经销商在供应链金融各业务流程模式的一般关联 关系,并据此为该网络项下的三方协议提供基本参数并 进行约束。该模块功能主要是实现对供应链金融网络以 及其网络内组员的维护、核心企业批复替代、借款企业 批复替代四项。网络运维的作用是实现查询、新增和修 改网络,以及使网络失去效力和查看网络清单信息。供 应链金融网络的成员维护保养的作用是在已经建立互 联网的前提下,将借款企业添加至该互联网。其功能包 含 :新增加借款企业、改动借款企业、网络成员失效、 查询详情、借款企业批复替代。借款企业批复替代是针 对已加入网络的借款企业,又重新进行了授信批复。新 批复中的业务信息可能与旧批复中的业务信息不一致, 这样就涉及金融网络中借款企业以新批复替代旧批复, 如图 2 所示。

放款管理方法的重要功能应该是借款企业的放款信 息进行监管,该模块包含 :融资申请管理方法、上账通 告与确定。其中,融资申请管理方法通常是新增加放款 申请办理信息并且对放款信息进行维护,例如,增加放 款申请、删除或修改放款申请、废止、查询放款详细信 息、打印出放款通知单功能。出账通告与确定关键功能 是放款确定之后,由业务经理在客户管理系统或者由关 键企业通过线上开展收付款确定。进行收付款核实后, 系统自动更新最迟安排发货日。订购方案维护保养功能 用以依附协议书项下的订购方案信息管理方法。首先, 依据订货计划的流程经销商和核心厂商先约定订货计 划 ;其次,依据订货计划申请融资 ;最后,核心厂商根 据订货计划发货,如图3所示。

2.4 数据库选型和设计

XPaxos 是阿里自主研发的 Paxos 协议,其数据 库系统精英团队基于高性能、Globle 全球部署及阿里 自身业务流程特点和业务需求等,在多年实践后推出的一个性能卓越的强一致的分布式系统 Paxos 库。因 为 XPaxos 数据库具备性能卓越并且也能达到分布式系 统强一致性,在便捷性、可靠性、可扩展性上均有良 好的表现,因此数据库系统技术选型上确定用 XPaxos 数据库。在唯一主节点解决写实际操作的基础上,别 的连接点能够解决读操作。连接点间通信种类包含 PrepareRequest、AcceptRequest 及其多种多样信息 传递和处理模块。

具体来说,在设计上可以将它抽象为下面的一些 过程。一个连接点里的数据信息可以理解为是一个有 限状态机。改动此节点信息被抽象化为一条日志。有 限状态机里应该有此日志时,就说明数据信息在这个 连接点会出现一次转变。经由竞选一个 Leader 来确保 集群式的正常运转。有限状态机在集群复位状态时都 是空日志,因而 Leader 可任意竞选出一个连接点。后 面设备运行的时候就会紧紧围绕 Leader 运行。好几个 XPaxos 案例能够在同一个物理的连接点上直接进行管 理。Partition(分布式系统分区)被运用到每个连接 点上, XPaxos 的某个对象化的实例绑定来分布式系统 各自分区的数据信息,每个实例的 Leader 将在不同的 物理节点分散部署,据此将实现数据在不同分区的多节点读写级力,传统式 MySQL 数据库只能在某唯一节点 写的问题将会得到很大的改善,效率也因此得到很大提 升,这也有助于未来在该分布式的直销银行汽车供应链 金融系统多节点上 Paxos 的不同副本转移和混部、跨 区域容灾备份和自动降权,以及对于分布式系统网络热 点分区的进一步优化,为给客户提供更好的基于分布式 的直销银行汽车供应链金融系统在数据库方面夯实基础。

3 结论

文中最先阐述了基于分布式架构的直销银行汽车供 应链金融的相关环境,及其关键性的技术以及有关基础 理论,并在这个基础上进行总体框架性的系统设计与实 现,有助于解决上中下游中小型企业股权融资窘境。通 过在供应链管理上传输与扩散的问题,可以看出核心 企业与其上下游企业存在着紧密的战略关系。随后在文 中对关键业务功能和模块的分布式一致性的流程规划进 行了阐述,这包括授信额度批复信息维护、三方协议管 理、质物与融资关联。在文章的最后部分,阐述了基于 分布式的直销银行汽车供应链金融的数据库系统的技术 选择, XPaxos 被称作一个性能卓越的分布式系统强一 致性的 Paxos 库。

在分布式架构的直销银行汽车供应链金融中,通过 提供给核心汽车生产和销售企业融资担保,在很大程度 上降低了汽车供应链系统中企业在资金融通方面的管 束,也很有效地遏制了供应链系统中的成员企业的财务 困境的彼此链条间传输效用,与此同时也有益于本身周 转流动资金。

参考文献

[1] LEKKAKOS S D,SERRANO A.Supply Chain Finance for Small and Medium Sized Enterprises:the Case of Reverse Factoring [J].International Journal of Physical Distribution & Logistics Management,2016(4):367-392.

[2] 夏泰凤.基于中小企业融资视角的供应链金融研究[D].杭州: 浙江大学,2011.

[3] 韩刚.德国“直销银行”发展状况的分析及启示[J].新金融, 2010(12):23-26.

[4] 杨传辉.OceanBase高可用方案[J].华东师范大学学报(自然 科学版),2014(05):173-179.

[5] 林萌.高性能分布式一致性协调服务系统[D].成都:电子科技 大学,2016.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jisuanjilunwen/65002.html