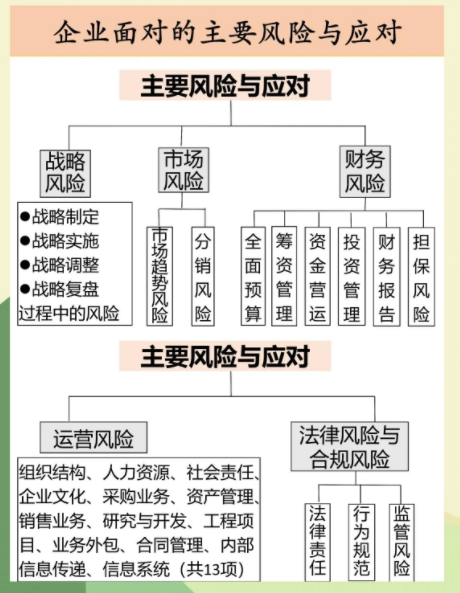

经济社会的发展为国有企业带来了全新的机遇,同时也使其资产管理工作面临更为严峻的形势与挑战。国有企业资产管理不仅是提高企业综合竞争力的关键要素,更是确保国有资产安全的重要保障。

随着国有企业改革进程的不断推进,资产管理所面临的风险日益复杂多样。如何有效管控这些风险,已成为国有企业亟须解决的焦点问题。

国有企业资产管理中常见的风险类型

存货管理风险 国有企业在经营发展过程中,通常通过采购原材料、产品加工与销售的方式实现经济效益。扣除产品生产成本后,利用产品销售所得资金实现生产净利润。为确保在约定期限内完成合作方的生产任务,国有企业常常会采购大量原材料,并提前制作一定数量的产品作为库存,以应对突发情况。然而,若存货销售不及时,不仅会占用大量仓储空间,还会对其他产品的生产运输造成阻碍。此外,若库存积压时间过长,随着产品的更新换代,库存产品价值会下降,销售难度也会大幅增加,从而导致国有企业经济利益受到严重损害。

应收账款风险 在国有企业的日常经营中,常存在产品已交付但货款延迟到账的情况。按照会计科目相关记账原则,此类货款需被归纳为应收账款类别。虽然这对各季度会计报表的编制未产生较大影响,但货款到账不及时会导致国有企业内部资金流通量减少,对后续生产发展带来较大阻碍。若货款长时间未到账,则会大大增加坏账风险,可能导致国有企业丧失巨额资金,内部资金链断裂,进而对企业经营发展产生严重冲击。

无形资产管理风险 在国有企业中,专利技术、商标权等无形资产是企业最为关键和重要的资产。尽管无形资产没有物质实体,但它们对企业核心竞争力的提升具有直接影响。若国有企业在经营发展过程中缺乏对无形资产的有效管理,则会增加经济纠纷的出现概率,损害企业的社会效益,并大幅降低企业的综合竞争力。

固定资产管理风险 在国有企业经营发展过程中,需借助大量机械设备进行生产加工,以提高生产效率并带来更多的经济收益。

然而,若长时间,内对机械设备维修保养不到位,不仅会影响设备性能,还会大幅增加企业生产成本,并增加安全事故的发生概率,这极易为企业带来巨大的经济损失。

国有企业资产管理风险管控对策

健全完善资产管理制度 在经营发展过程中,国有企业为实现各类风险的有效应对,应当重视对自身资产管理制度的健全与完善。以制度为基石,对资产管理行为进行规范,降低管理风险,进而保障资产管理工作安全、有序开展。在实践中,国有企业应积极履行资产管理的重要职责,对现行资产管理制度进行深入剖析,查找制度中的不足,并针对性地加以完善。基于企业资产管理的实际需求与现实状况,对资产管理制度进行全面优化,构建健全的企业财产管理体系,实现固定资产的精细化管理目标。利用互联网技术手段,打造财务、管理部门与经营部门之间高效统一的集成系统。具体措施包括:全方位记录固定资产信息,借助系统固化固定资产的日常业务管理流程与过程控制;固定资产电子管理台账的建立与记录需遵循财务制度的相关规定,实现从采购到变更等全环节、全过程的管理和控制,以全面掌握固定资产的运行情况;搭建固定资产管理数据库,集中管理与存储资产管理过程中产生的各项数据信息资源,强化固定资产的检修计划管理与运行监控管理。

在固定资产维修保养方面,国有企业应促进各部门之间的协作与交流,对固定资产管理制度进行革新,将涉及固定资产管理的相关部门及企业领导层纳入管理系统。在固定资产维修报备时,相关人员可通过系统直接向上级部门报备,以提高固定资产管理的效率。同时,在使用管理方面,企业还应对固定资产使用制度进行规范化管理,明确规定固定资产如出现破损或外借情况,需办理登记手续,以便于后续资产管理工作的顺利推进,从而有效避免固定资产管理风险的发生。

落实践行管理责任制度 为进一步提高企业内部人员对资产管理风险管控的重视与关注程度,国有企业在实践中应积极践行管理责任制度,细化资产风险管控工作的相关职责,将责任落实到部门乃至个人,明确各主体的职责范围,避免责任推诿现象的发生。

其一,在宏观层面,国有企业资产管理监督管理部门应明确并完善被投资企业的资产管理规章制度。需严格按照职责范围制订监督管理工作计划,强化企业风险预警与责任追究机制,完善监督管理机制,正确划分职责界限,促进企业资产管理工作的公开透明。

其二,在微观层面,国有企业应主动承担资产管理与风险管控的主要职责,完善监督管理的不足之处,建立涵盖资产管理工作全环节的工作制度,完善内部控制制度。国有企业应以法律法规为依据,结合自身生产发展的实际特点与专业需求,明确各部门的工作职责与业务流程,促使企业财务部门、资产管理部门等能够顺利、有序地开展各自工作,并将其与企业内部控制制度有机结合,以制度推动管理工作的落实,促进资产管理工作的规范化、制度化开展。

健全完善风险管控机制 在实践中,国有企业应对各项业务单元进行深入的风险剖析,针对业务单元的特性识别可能出现的潜在风险因素,并按照风险发生的概率对风险进行等级划分。此外,国有企业可以成立风险管控指导小组,邀请专业人员担任小组长,全面规划指导企业的风险防范工作,制定风险规避的长效机制。在风险管控工作落实过程中,可以采用定期检查与不定期抽查相结合的方式,查找风险管控工作中存在的不足,并进行针对性完善,以确保风险管控工作与企业发展的实际情况及现实需求相符合。

国有企业资产管理部门应针对资产管理期间存在的各类潜在风险进行全面分析,以风险管控为核心完善风险管理体系,确保管理体系能够覆盖各个领域,并延伸至资产管理的各个层次,最大限度地减少风险控制漏洞。国有企业还应提高自身资产管理水平,深入分析生产规模与资产结构,按照类型对资产进行细致划分,针对不同类型资产制定针对性的管理措施,提升资产变现的灵活性,进一步提高资产的经济价值与利用效率。

在国有企业资产管理中,风险管控是关键环节。在实践中,国有企业可以通过健全完善资产管理制度、增强管理人员责任意识、落实践行管理责任制度、健全完善风险管控机制等方式,不断提升自身的风险防范能力,提高经济收益,促进企业的健康发展。

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/82583.html