摘要:突发公共事件下管理者如何制定现金股利方案?公共卫生事件对企业现金股利政策有着怎样的影响?为探究以上问题,文章以2015—2023年非金融行业沪、深两市A股上市公司为样本,运用logit回归方法进行分析。研究结果表明,危机时刻企业偏好采取积极的现金股利政策向市场发出正面乐观的信号。企业规模、盈利能力、经营收现能力、成长性、营运能力、资本结构、偿债能力均是影响企业现金股利政策的重要因素,且处于成熟期的企业比处于初创期的企业更愿意支付现金股利。在公共卫生事件发生的第一年,相比于减少或维持稳定的现金股利政策,企业更偏好增加现金股利来传递积极信号。在公共卫生事件后的第一年,相比于不发放现金股利、减少或维持稳定的现金股利,具备优势的企业仍倾向于增加现金股利。但无论是公共卫生事件初始和之后,财务杠杆都是制约企业发放现金股利的重要因素。

关键词:突发公共事件,现金股利政策,偏好

引言

股利政策是企业三大财务管理决策之一。企业股利政策的影响因素,其带来的市场反应,以及两者的相互作用是学术界和实务界关注的焦点。股利政策不仅反映了企业过去的经营业绩,也可能蕴含着管理层对企业未来业绩的预期。

2020年年初爆发的公共卫生事件对世界经济产生了深远影响,亦对我国企业生产经营形成了巨大挑战。现有研究已充分证明了突发事件对企业业绩的不利影响,如业务暂停、营收减少、原材料成本上涨、运输成本增加等。股利政策作为管理者对外传递信号的工具,可通过传达企业长期稳定经营的积极信息来减少信息不对称。但也有研究表明,在经济出现重大危机和不确定情况时,企业可能通过减少发放股利甚至不发放股利来保留足够的留存收益以增强自身的抗风险能力。

本文选取2015—2023年非金融行业沪、深两市A股上市公司为研究样本,运用logit回归方法,分析公共卫生事件对我国企业现金股利政策的影响,公共卫生事件后企业现金股利政策的调整,以及影响现金股利政策的因素。

一、文献回顾和研究假设

股利政策是国内外学术研究中饱受争议的热点问题,被视为“股利之谜”。管理层选择不同股利政策的驱动因素,实施不同股利政策的企业所具备的特征,市场对股利政策的反应等一系列围绕股利政策的研究议题在不同时期和特定背景下都具有重要意义。

代理理论认为,支付股利可以减少企业持有的现金,以此限制管理者滥用现金或投资次优项目,进而控制代理问题。信号理论认为,发放股利或增加股利可以向市场传递有关企业未来盈利能力的积极信号,而不发放股利或减少股利则传递消极信号。税收理论认为,税收优惠政策可以改变投资者对股息的需求;一些投资者因税率较低而偏好资本利得,另一些投资者则偏好股息来获得现金;企业将考虑投资者的偏好来设计股利政策。生命周期理论认为,处于成熟期的企业会更愿意支付股息,而在成长阶段的企业较少支付股息。

股利政策的选择也受企业自身因素影响。Fama等(2001)研究发现盈利能力、企业规模和成长性是影响企业股利政策的重要因素[1]。王亚星(2014)选取2002—2011年非金融行业A股上市公司数据进行研究,分析表明企业的现金股利支付倾向与企业规模、盈利能力、现金流状况、营收成长性、企业稳定性和生命周期呈正相关关系,与负债水平呈负相关关系[2]。

关于突发公共事件是否影响企业股利政策,以及企业在危机时刻如何调整股利政策,一直存在争议。因市场通常会对不发放现金股利或减少现金股利作出负面反应,大多数管理者则不愿意因此造成企业负面舆论。然而,在危机时刻不发放现金股利或减少现金股利可以为企业提供额外的现金流,保持企业经营活动的灵活性,以应对不确定性。

近期,已有部分学者对公共卫生事件影响下的企业股利政策作出研究。其中一些研究表明,企业更有可能不分红或减少分红。Krieger等(2021)以2015—2020年期间1 400只美股派息数据进行研究,发现企业在2020年第二季度减少股息或不发放股息的可能性是整个研究期间其他季度的三至五倍[3]。而另一些研究表明,公共卫生事件对企业股息的影响不大,企业能够维持甚至增加股息。Ali(2022)选取来自G12国家的8 889家上市公司作为研究样本,分析发现大多数企业在公共卫生事件期间都保持或增加了股息,以避免对外传递负面信号,该研究支持了信号传递假说[4]。因以上研究背景基于不同的资本市场,故分析结论不一致。

为研究公共卫生事件对我国现金股利政策的影响,基于以上分析,本文提出如下假设。

H1:公共卫生事件影响企业支付现金股利,与现金股利支付意愿呈负相关关系。

H2:企业自身的特征如企业规模、盈利能力、经营收现能力、成长能力、营运能力、偿债能力与现金股利支付意愿呈正相关关系。

H3:企业的资本结构即负债率与现金股利支付意愿呈负相关关系。

H4:处于成熟期的企业比处于初创期的企业更愿意支付现金股利。

二、研究设计

(一)研究期间和样本选取

本文选取2015—2023年沪、深两市A股上市公司为研究对象。对样本进行如下处理:首先,剔除主要数据缺失的样本;其次,因金融行业在监管和财务方面与其他行业有较大区别,故剔除金融行业公司;最后,剔除已处于经营异常状况的ST、*ST公司。经筛选,最终得到如表1所示的4 784家上市公司作为样本。本文主要数据来源于Wind数据库,数据处理和统计分析使用R软件(版本4.3.1)进行。

(二)变量选取

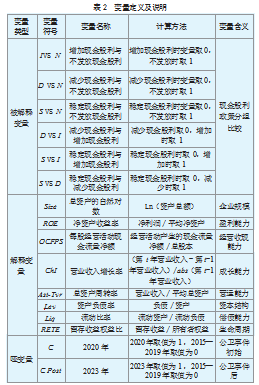

为分析公共卫生事件对样本公司现金股利政策的影响,本文将被解释变量进行如下定义和计量:首先,以样本公司的每股股利进行计量,将样本公司当年的现金股利政策分为不发放现金股利和发放现金股利两大类;其次,将发放现金股利的样本公司对比其上一年的现金股利政策再分为:减少现金股利、稳定现金股利或增加现金股利;最后,为研究企业选择不同现金股利的驱动因素,本文参考Ali(2022)[4]将不同的现金股利政策分组进行对比:第一,增加现金股利与不发放现金股利(I VS N);第二,减少现金股利与不发放现金股利(D VS N);第三,稳定现金股利与不发放现金股利(S VS N);第四,减少现金股利与增加现金股利(D VS I);第五,稳定现金股利与增加现金股利(SVS I);第六,稳定现金股利与减少现金股利(S VS D)。

本文选取有代表性的解释变量如企业规模、盈利能力、经营收现能力、成长能力、偿债能力、生命周期等对现金股利政策的影响因素进行实证分析。考虑到我国企业虽然须在2020年4月前披露2019年的财务报告,并执行相应的现金股利政策,2019年的现金股利政策也会受到公共卫生事件不同程度的影响,但随着全球对公卫事件的深入研究和相关防控措施的变化,企业决策也会相应调整。本文主要研究公共卫生事件的第一年和公共卫生事件后的第一年企业对现金股利政策的偏好,故分别选取2020年和2023年对比2015—2019年期间企业的现金股利政策进行研究。本文将2020—2022年定义为公共卫生事件期间,以“C”标识,2023年为公共卫生事件后,以“C Post”标识。具体变量含义和计算方法如表2所示。

(三)模型构建

本文通过Logit回归模型分析不同因素对企业股利分红决策的影响,模型表达式如下。

其中,Y是被解释变量,表示企业的现金股利政策,Y与其他变量的含义见表2。

三、实证检验及分析

(一)2015—2023年现金股利政策的变化

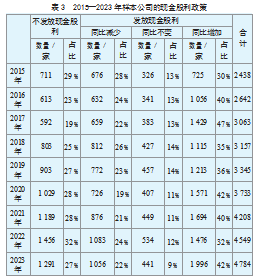

表3列示了2015—2023年期间样本公司每年不发放现金股利、减少现金股利、稳定现金股利、增加现金股利的统计情况。

从表3可以看出:第一,选择不发放现金股利的公司占比在2017年达到最低,占当年所有样本公司的19%,而后两年上升至2019年的27%;值得注意的是,在公共卫生事件的第一年和第二年即2020—2021年,不发放现金股利的公司占比并没有明显增加;但在2022年出现较大增幅达到32%;而后在2023年恢复至2019年相同水平。第二,现金股利同比减少的公司占比在2015—2019年期间总体呈下降趋势,并在2020年继续减少至19%,这可能是由于企业避免因减少现金股利而对外传递负面信号。与不发放现金股利的公司占比趋势一致,现金股利同比减少的公司占比在2022年达到近四年最高24%后,在2023年恢复至2019年大致水平。第三,2015—2019年期间,选择维持稳定现金股利政策的公司占比大体一致;但在2020年及后三年大幅减少,在2023年达到近九年的最低水平。第四,现金股利同比增加的公司占比从2015年逐年增加至2017年的47%后,在2018年大幅减少12个百分点,于2019年维持在36%;在2020年上升至42%,却在2022年下降至近八年最低点,在2023年重回2020年水平。

总结以上分析,在2020年即公共卫生事件的第一年,企业采取积极的现金股利政策,选择增长型现金股利政策的公司占比增加,选择减少和维持稳定现金股利的公司占比减少,即企业试图向市场发出正面乐观的信号。但随着公共卫生事件的持续,宏观经济环境和企业经营活动受到较大影响,企业对现金股利政策亦做出相应调整。在公共卫生事件后的2023年,样本公司的现金股利政策占比统计已恢复至2019年,且增加现金股利的公司占比已高于2019年。

(二)现金股利政策的影响因素

1.描述性统计

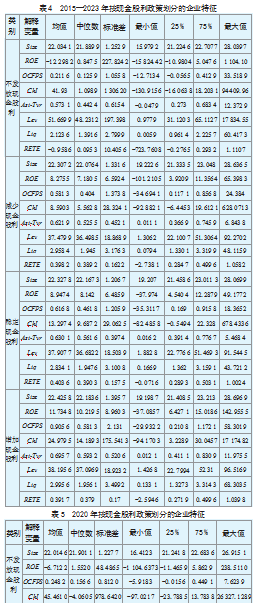

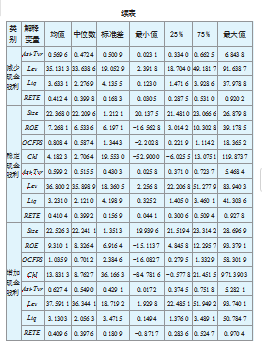

为深入探讨公共卫生事件对现金股利政策的影响,采取不同现金股利政策的企业特征,本文按现金股利政策分别分析2015—2023年、2020年及2023年对应的企业特征,描述性统计如表4—表6所示。

从表4可以看出,选择增长型现金股利政策的企业的盈利能力、成长性、经营收现能力、营运能力均显著优于另外三类现金股利政策,而不发放现金股利的企业的负债率高于其他三类,偿债能力亦较弱。另外,可以看出处于成熟期的企业比处于初创期的企业更愿意支付现金股利。

表5列示了2020年按现金股利政策划分的企业特征,可以看出流动性高、盈利能力强的企业在公共卫生事件的第一年选择增加现金股利,杠杆率高、偿债能力不足的企业选择不发放现金股利。

表6列示了2023年按现金股利政策划分的企业特征,可以看出增加现金股利的企业的营收增长率和盈利能力总体弱于2015—2023年整个样本研究期间,但经营收现能力强于2015—2023年整个样本研究期间。

2.实证研究

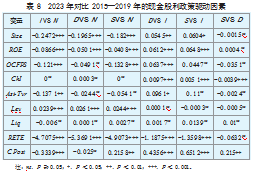

为研究企业选择不同现金股利政策的驱动因素,以及在公共卫生事件的第一年(2020年)和公共卫生事件后的第一年(2023年)企业对现金股利政策的偏好,本文运用了logit回归方法进行分析。表7列示了2015—2020年企业对不发放现金股利与增加、减少或维持稳定现金股利,增加现金股利与减少或维持稳定现金股利,以及减少现金股利与维持稳定现金股利偏好的logit回归结果;表8则列示了2015—2019年及2023年企业对股利政策选择的logit回归结果。

表7的第2列为不发放现金股利与增加现金股利的选择结果,可以看出企业资产总额、净资产收益率、每股经营现金流量净额、总资产周转率、流动比率、留存收益权益比的系数为负且显著,资产负债率的系数为正且显著。这说明具备这些特征的企业会更愿意增加现金股利,而不是不发放现金股利。表7的第3列和第4列为不发放现金股利与减少和维持稳定现金股利的选择结果,可以看出企业规模较大、盈利能力较强、具备经营收现能力的企业不会偏好不发放现金股利,杠杆率高的企业会选择不发放现金股利。表7的第5列和第6列列示了增加现金股利与减少和维持稳定现金股利的选择结果,可以看出在各方面均具有优势的企业会倾向于增加现金股利。表7的第7列是减少现金股利与维持稳定现金股利的选择结果,除成长性较差的企业会选择减少现金股利,其他因素的影响均不显著。

值得注意的是,第5列和第6列“C”的系数为正且显著,这说明相比于减少或维持稳定的现金股利,企业在公共卫生事件的第一年更倾向于增加现金股利,以此传达企业过去良好的经营状况和对未来长期稳定经营预期的积极信号。而从第3和第4列“C”的系数为正且显著可以看出,资产负债率较高的企业在2020年会选择不发放现金股利,而不是减少或维持稳定的现金股利。

从表8的第2—4列可以看出,财务杠杆较高的企业会选择选择不发放现金股利,来保留现金流;企业规模较大、盈利能力强及处于成熟期的企业无论增加、减少或维持稳定的现金股利,都偏好发放现金股利。如表8的第5列和第6列所示,相比于减少或维持稳定的现金股利,经营收现能力强、营收增长率高的企业偏好增加现金股利,以此向投资者传递积极信号。

观察“C Post”的系数可以发现,在公共卫生事件后,相比于不发放现金股利、减少或维持稳定的现金股利,具备优势的企业更偏好增加现金股利;而相比于维持稳定的现金股利,杠杆率较高的企业会选择不发放现金股利,成长性较差的企业会选择减少现金股利。

总结以上分析,企业规模、盈利能力、经营收现能力、成长性、营运能力、资本结构、偿债能力均是影响企业现金股利政策的重要因素,处于成熟期的企业比处于初创期的企业更愿意支付现金股利。在公共卫生事件的第一年,相比于减少或维持稳定的现金股利政策,企业更偏好增加现金股利,传递积极信号。在公共卫生事件后的第一年,相比于不发放现金股利、减少或维持稳定的现金股利,具备优势的企业仍然会选择增加现金股利。但无论是公共卫生事件初始和之后,财务杠杆较高的企业都偏好不发放现金股利,而不是维持稳定的现金股利。

四、研究结论

结合以上理论和实证分析结果,结论如下。首先,公共卫生事件的第一年,企业采取积极的现金股利政策试图向市场发出正面乐观的信号。但随着公共卫生事件的持续,经济环境和企业经营受到较大影响,企业对现金股利政策亦做出相应调整。但在公共卫生事件后的2023年,企业的现金股利政策占比统计已恢复至2019年,且增加现金股利的公司占比已高于2019年。其次,选择增长型现金股利政策的企业的盈利能力、成长性、经营收现能力、营运能力均显著优于另外三类现金股利政策;而不发放现金股利的企业的负债率高于其他三类,偿债能力亦较弱。最后,企业规模、盈利能力、经营收现能力、成长性、营运能力、资本结构、偿债能力均是影响企业现金股利政策的重要因素,处于成熟期的企业比处于初创期的企业更愿意支付现金股利。在公共卫生事件的第一年,相比于减少或维持稳定的现金股利政策,企业更偏好增加现金股利来传递积极信号。在公共卫生事件后的第一年,相比于不发放现金股利、减少或维持稳定的现金股利,自身具备优势的企业仍然会选择增加现金股利。但无论是公共卫生事件初始和之后,财务杠杆都是制约企业发放现金股利的重要因素。

公共卫生事件对全球经济和我国生产经营活动造成了重大影响,面对突发公共事件和危机时刻,企业应根据自身情况积极调整投资、融资和经营决策。不确定时期虽充斥着悲观情绪,但企业也会偏好通过发放现金股利甚至增加现金股利来传递对未来积极预期的信号。这些研究发现对在突发公共事件下,管理者如何调整股利政策、投资者如何设计投资方案具有重要意义。

参考文献:

[1]FAMA E F,FRENCH K R.Disappearing dividends:Changing firm characteristics or lower propensity to pay?[J].Journal of Financial economics,2001,60(1):3-43.

[2]王亚星.上市公司股利政策影响因素研究[D].南京:南京大学,2014.

[3]KRIEGER K,MAUCK N,PRUITT S W.The impact of the COVID-19 pandemic on dividends[J/OL].Finance Research Letters,2021,42.[2024-02-05].

[4]ALI H.Corporate dividend policy in the time of COVID-19:Evidence from the G-12 countries[J/OL].Finance Research Letters,2 022,46.[2 02 4-02-05].

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/81216.html