摘要:文章以重污染行业上市公司为研究对象,选取2018—2022年1 003家上市公司数据构建面板数据,建立双向固定效应模型实证分析企业环境、社会、公司治理(ESG)表现对企业价值的影响。结果表明:重污染行业上市公司ESG表现对企业价值具有显著的正向影响。研究能够促进重污染行业上市公司对自身ESG表现的重视,也能为投资者决策提供新的角度。

关键词:重污染行业,ESG表现,企业价值

引言

随着“双碳”工作的开展,可持续发展成为时代发展的主题,是推动国家经济发展的一项重要任务,这意味着企业在追求经济利益的同时,更需要注重绿色转型,以促进企业自身的可持续发展,从而形成经济、社会与环境协调发展的局面。ESG是综合环境(Environmental)、社会(Social)和公司治理(Governance)的简称,近年来,因ESG理念和低碳绿色、可持续发展理念保持高度一致而迅速发展,逐渐成为投资人考察企业可持续发展的重要指标。

在上述经济背景下,推动重污染行业实现绿色转型是实现“双碳”目标的重点和难点。从环境方面来看,重污染行业是环境污染的重要根源,唐勇军等(2021)通过对中国重污染企业进行实证研究,发现环境信息披露质量的提升对企业价值具有显著的促进作用,不断提高环境绩效是重污染企业提高可持续发展能力的关键[1];从社会层面来看,企业在追逐利益的过程中必然会与社会各界所要求的利益产生矛盾,尤其是重污染企业,各种废水、废气等的排放直接影响着生态环境,因此需要承担更多的社会责任;从企业治理层面上来看,重污染行业面临着政策约束等方面的挑战,企业经营环境也受国家政策的严格控制,公司治理的规范性以及合理性会对企业产生直接的影响。综合来看,重污染企业更需要重视自身ESG表现,研究ESG表现与重污染行业上市公司价值的关系对行业的发展具有深刻的意义。

一、文献综述

(一)E、S、G单一因素与企业价值的关系

现有文献多研究ESG中环境、社会、治理单一因素对企业价值的影响,且由于研究范围以及衡量口径的区别,对于单因素的研究未达成一致的意见。

环境绩效方面,当前大部分文献认为环境绩效对于企业价值存在正向的影响。张倩等(2022)通过构建基于政府、重污染企业、公众三主体的博弈模型,发现重污染企业环境绩效水平的提高与财务绩效水平相关,且环境绩效水平正向影响财务绩效,即财务绩效与环境绩效之间存在相互正向作用[2]。常凯(2015)根据中国重污染行业的数据进行实证分析,发现上市企业环境信息披露程度与财务绩效呈现显著的因果关系,且不同年度内上市企业环境信息披露程度对财务绩效影响呈现明显的周期性差异[3]。李桂荣等(2019)对重污染行业上市公司环境表现进行研究,发现企业履行环境责任能够显著提升企业价值,并按照产权性质分组发现环境绩效对非国有企业的影响比对国有企业的影响更显著[4]。

社会责任方面,当前文献存在正相关、负相关、不相关三种研究结果。Mcwilliams等(2001)研究发现企业社会责任与企业价值之间不存在任何关系[5]。温素彬等(2008)发现大多数企业社会责任变量对当期财务绩效的影响为负,但企业长期履行社会责任对其财务绩效具有正向影响作用[6]。张海燕等(2018)研究得出上市公司社会责任履行情况与当期企业价值显著正相关,同时对滞后一期以及滞后两期企业价值也均存在提升作用,说明无论从短期还是长期考虑,企业主动履行社会责任对自身均是有利的[7]。

公司治理方面,陈霞等(2015)基于委托代理理论与剩余索取权理论,发现企业价值和企业成长受到公司治理水平的正向作用,企业成长在公司治理水平对企业价值的影响路径中起到了部分中介作用,内部控制对公司治理水平与企业成长、企业价值之间的关系具有正向的调节作用[8]。何慧芹(2018)研究发现,公司治理机制越好则财务绩效水平越高,管理者能力越好公司财务绩效表现越好,越能提高企业的价值[9]。

(二)ESG整体表现对企业价值的影响

现有关于ESG表现与企业价值关系研究的文献,存在正、负和不相关三种争论。张晨等(2024)通过构建链式中介模型,探究出ESG责任履行的价值影响机制:良好的ESG责任履行能够提高企业价值,并存在“ESG责任履行—融资约束—投资效率—企业价值”这一链式中介路径[10]。而Atan等(2018)通过对马来西亚公司的研究,发现ESG与企业价值没有任何关系[11]。Sassen等(2016)研究了ESG对欧洲企业风险的作用,结果表明较高的ESG表现会导致企业绩效水平下降[12]。

当前国内关于ESG表现与企业价值关系的文献大多是以中国上市公司为对象进行的整体研究,但在“双碳”背景下,重污染企业的ESG表现需要得到较高的关注度。因此,本文以中国重污染行业上市公司为研究对象,搜集重污染企业2018—2022年ESG得分及相关数据,通过构建模型进行实证分析。

二、研究假设与变量设计

(一)理论分析与研究假设

基于利益相关者以及信号传递理论,企业所披露的ESG信息全面考虑到各方面的利益,良好的ESG表现符合各利益相关方的诉求与期望,不仅能为利益相关者的选择提供更多的信息,而且还会向外界投资者、债权人等传递良好的信号,最终会对企业的日常运营以及企业价值造成一定的影响。在“双碳”“减排”背景下,重污染行业面对更大的外部监督,受到各方的高度关注,其良好ESG表现必然会向利益相关方传递出积极的信号,基于此,本文提出假设H1:重污染行业上市公司ESG表现会对企业价值产生正向影响。

(二)样本选取与数据来源

本文以中国重污染行业上市公司作为样本,并收集2018—2022年的财务数据以及ESG评级进行实证分析,本文所采取的上市财务数据均来自国泰安数据库(CSMAR),ESG评级来自Wind A股上市公司ESG数据库。本文对数据进行了初步处理,剔除缺失值以及ST类行业上市公司以保证结果的可靠性,并将连续变量在1%和99%的分位数上进行缩尾处理,最终得到1 003家重污染行业上市公司的32 424个样本观测值形成的面板数据。

(三)变量设计以及模型的构建

为进一步研究重污染行业企业ESG表现对企业价值的影响,本文构建如下计量模型:

其中,i表示企业个体,t表示不同年份,αi代表个体的异质性,μt表示时间固定效应,εi,t为随个体和时间而变动的扰动。

被解释变量为托宾Q值,是衡量一个公司的市场价值相对于其资产重置成本的一个指标,众多学者在研究企业价值时,都将托宾Q值作为一个相对衡量指标,该值越大,则说明投资者对企业的预期越好,企业价值越大。

解释变量选择Wind A股ESG评级数据。Wind ESG数据库覆盖全部A股、港股及主要发债主体超过8 000家中国企业,构建了独具特色的中国公司ESG评级体系。因此,本文以Wind ESG综合评分作为衡量重污染行业上市公司ESG表现的指标。

控制变量选取企业规模(Size)、股权集中度(Top1)以及反映企业财务能力的财务比率作为控制标量。其中,总资产周转率(TAT)反映了企业的营运能力,资产负债率(Lev)反映了企业的偿债能力,总资产净利率(ROA)反映了企业的盈利能力,净利润增长率(Growth)反映了企业的发展能力。各变量定义如表1所示。

三、实证分析

(一)描述性统计

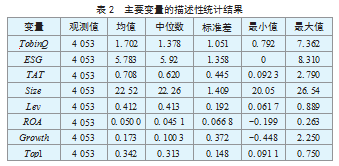

为了便于对样本数据进行认识和分析,本文首先对面板数据中的32 424个观测值进行描述性统计分析,具体结果如表2所示。

由结果可知,样本企业的TobinQ均值为1.702,中位数为1.378,均值大于中位数,说明样本企业价值整体在中上水平;最小值为0.792,最大值为7.362,且标准差为1.051,说明企业价值差别较大;样本企业的ESG得分均值为5.783,小于中位数5.783,表明ESG表现处于中等偏下水平,标准差为1.358,说明ESG表现在各样本企业间有较大的波动性。

(二)相关性分析

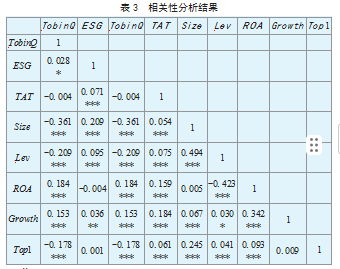

在回归分析之前,进行相关性检验以确保回归的准确性,检验结果如表3所示。

TobinQ与ESG的相关系数为0.028,且在10%的水平上显著,说明样本企业ESG表现与企业价值存在显著的正相关关系。即ESG表现越好,样本企业的价值就越高。此外,企业规模(Size)、资产负债率(Lev)、股权集中度(Top1)与企业价值在1%的水平上存在正相关关系,总资产净利率(ROA)、净利润增长率(Growth)与企业价值在1%的水平上存在显著负相关。

(三)模型回归分析

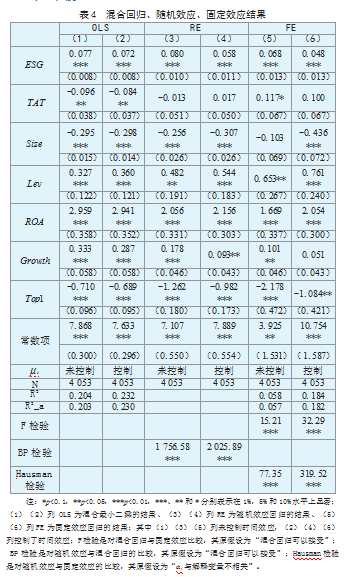

本文将模型结合混合回归、固定效应、随机效应进行回归估计。表4是最小二乘法对样本企业进行的回归分析结果,其中列(1)(2)为混合最小二乘估计,列(3)(4)考虑随机效应,列(5)(6)考虑固定效应。对混合回归与固定效应进行F检验,表4中显示检验结果在1%水平上显著,因此拒绝“混合回归可以接受”的原假设,即模型存在个体固定效应。同时在随机效应和混合回归中进行BP检验,结果在1%的水平上显著,说明模型存在个体随机效应。进一步进行豪斯曼检验,结果在1%的水平上显著,因此估计参数选择固定效应模型更加合适,比较列(5)(6)的拟合度R2,可以看出,考虑时间效应的列(6)R2更高,即列(6)拟合效果更好。综合以上检验结果,最终选择双向固定效应模型进行参数估计,本文基于第(6)列结果进行分析。

由列(6)可知,ESG与企业价值在1%的水平上存在显著正相关关系,即在重污染行业上市公司中,企业ESG表现越好,企业的价值就越高,因此假设H1成立。原因可能是,ESG表现好的企业在环境、社会、公司治理方面都有不俗的表现,尤其对于重污染行业,企业的产能绿色化转型、污染物指数、废物的利用等方面的提升都反映了企业环境绩效的水平,进而对企业价值产生积极影响;其次,企业好的社会责任表现可以对外提升企业的公众形象,对内满足员工的期待,对企业来说是一个正面的信号;公司治理结构对企业的运行与发展起着至关重要的作用,高水平的公司治理可以强化内部控制,减少代理成本,增强企业的核心能力,从而实现企业的可持续发展。

控制变量中企业规模(Size)与企业价值呈现负相关关系,且在1%的水平上显著,说明规模越大的企业,市场价值越低,造成该结果的可能原因是规模较大的企业一般处于成熟期或平稳期,市场波动性较为平稳,而规模较小的企业一般处于成长期,波动性较大,较能引起市场的关注度,因此企业价值会出现较高的表现。资产负债率与企业价值也呈现显著的正相关关系,原因是运用债务筹资可以降低企业资金的综合资金成本,且负债程度越高,综合资金成本就越低,企业价值就越大。此外,在1%的水平下,总资产净利率(ROA)与企业价值相关系数为2.054,表明企业的总资产净利率越高,企业价值越大,原因可能是总资产净利率越高,企业对资产的利用率就越好,能够为企业带来更多的利益。控制变量Top1与企业价值负相关,说明第一大股东持股比例越高,企业价值就会越低。

四、结论及建议

本文以1 003家重污染行业上市公司为样本,实证研究了ESG对企业价值的影响。研究发现,重污染行业上市公司的ESG表现对企业价值存在正向影响。基于实证研究的结果,本文提出以下建议。

第一,在企业层面,重污染企业需要积极做好ESG信息披露,提高自身ESG表现。企业应加速推进清洁能源项目建设、优化自身生产技术,在生产中实现低污染、低排放的目标,不断提升环境表现。此外,企业应充分关注相关方的需求,积极履行社会责任,并注重企业内部治理质量。

第二,在政府层面,在我国能耗与环境问题日益严重的情况下,重污染行业上市公司应将ESG信息作为一项与财务信息同等的强制性披露。政府必须对企业的ESG信息披露给予足够的关注,需要制定出激励企业披露ESG信息的机制,通过一定措施,可以让更多的企业主动地披露ESG信息。同时,对高排放、高污染的公司进行相应的惩罚,提高对重污染行业上市公司ESG信息披露的监管力度。

参考文献:

[1]唐勇军,马文超,夏丽.环境信息披露质量、内控“水平”与企业价值——来自重污染行业上市公司的经验证据[J].会计研究,2021(7):69-84.

[2]张倩,陈婉莹,耿建新.重污染企业环境绩效与财务绩效关系研究——基于演化博弈的理论分析[J].财会通讯,2022(20):97-103.

[3]常凯.环境信息披露对财务绩效的影响——基于中国重污染行业截面数据的实证分析[J].财经论丛,2015(1):71-77.

[4]李桂荣,温绍涵,王乐娜.不同产权性质的企业履行环境责任对企业价值的影响研究——来自重污染行业上市公司的经验数据[J].河北经贸大学学报,2019,40(5):92-100.

[5]MCWILLIAMS A,SIEGEL D.Cor por at e social responsibility:A theory of the firm perspective[J].Academy of Management Review,2001,26(1):117-127.

[6]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160.

[7]张海燕,朱文静.股权特征、社会责任与企业价值的关系测度[J].企业经济,2018,37(5):49-55.

[8]陈霞,马连福.公司治理水平、企业成长与企业价值的关系研究:内部控制视角[J].预测,2015,34(6):28-32+50.

[9]何慧芹.公司治理、管理者能力与企业绩效[J].财会通讯,2018(15):52-55.

[10]张晨,顾晨凯,朱卫东,等.上市公司ESG责任履行的价值影响机制检验[J].财会月刊,2024,45(1):40-45.

[11]ATAN R,MD ALAM M,SAID J,et al.The impacts of environmental,social and governance factors on firm performance:Panel study of Malaysian companies[J].Management of Environmental Quality,2018,29(2):182-194.

[12]SASSEN R,HINZE A-K,HARDECK I.Impact of ESG factors on firm risk in Europe[J].Journal of Business Economics,2016,86(8):867-904.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/79626.html