SCI论文(www.lunwensci.com)

【摘要】营商环境评价对于营商环境的优化具有重要的指导性意义。现有的评价指标体系研究已稳步进入中国特色的营商环境评价构建阶段,并以多重视角应用于中国各地区,但目前的营商环境综述或营商环境评价综述大多从整体框架对其进行述评,对中国特色的营商环境评价关注不够。对营商环境的概念与内涵、国内外营商环境评价指标体系和评价方法的研究现状进行综述,并在中国特色背景之下,以国务院“十三五”规划纲要划分的营商环境四个维度——市场环境、政务环境、法律政策环境、人文环境作为构建评价指标体系的主体要素,然后依据该要素对已有的营商环境评价指标分类,总结现有的营商环境评价指标体系的特点,以期为我国营商环境评价指标的进一步研究提供相关信息。

【关键词】营商环境,营商环境评价指标体系,营商环境评价方法,营商环境研究进展

一、引言

中国对营商环境的关注最早出现于香港,1999年《广东大经贸》发表了《李嘉诚和谐营商环境很重要董特首:良好营商环境利复苏》[1],这是内地第一次在出版物上提到“营商环境”。之后,愈来愈多的学者开始研究如何打造或者提升营商环境,以及将营商环境与各地区的经济发展联系起来。2017年,习近平总书记在中央财经领导小组会议上提出要“营造稳定公平透明、可预期的营商环境”。由此,营商环境逐步成为我国社会各界关注的重点,形成了以税务营商环境、“放管服”改革、高质量发展、法治化、评价指标体系、“一带一路”和地方政府等为核心的热点议题。基于已有研究,从营商环境的概念与内涵、评价指标体系及方法等方面对营商环境研究进行综述,以期为营商环境评价的进一步研究提供参考。

二、营商环境的概念与内涵

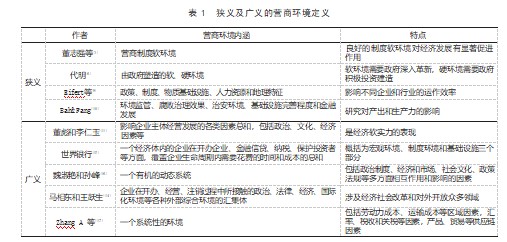

(一)狭义的营商环境

狭义的营商环境包括软环境与硬环境(见表1)。董志强等认为营商软环境就是营商的制度软环境[2],具体包括税务[3]、寻租与腐败[4]、投资[5]等。它们受政府政策和行为的影响,同时自身又影响着经济的发展[2]。无论是软环境还是硬环境,均由政府塑造而成[6]。娄成武和张国勇认为营商环境是政府为社会和市场提供的一种公共产品,具有“公共性”的价值特性[7]。政府作为优化营商环境的主导者,可以通过简化审批许可、放宽市场准入、规范经营运行、强化监督检查等方式,不断整合优化企业相关事项程序,使营商环境得到改善[8]。企业作为营商环境的切实感知者,能真实地体会到其对企业运作效率的影响[9],或对企业的产出和生产力的影响[10]。

(二)广义的营商环境

广义的营商环境涉及企业经营活动的所有环境及事务程序(见表1),包括影响企业主体行为的政治要素、经济要素、文化要素等各种境况和条件[11],或是企业活动中的经济、政治与法律等环境的整体反映[12],更大范围则包括政治、经济、法制等一般环境,以及政企关系、金融机构等具体环境的各类环境总和[13、14],而世界银行更偏向于将营商环境仅概括为宏观环境、制度环境、基础设施三个部分[15]。亦有学者从系统的角度,将营商环境描述为一个有机的动态的系统环境[16、17]。我国《国民经济和社会发展第“十三”个五年规划纲要》将营商环境划分为市场环境、政务环境、法律政策环境和人文环境四个大类。

总的来看,营商环境大体包括两个重要内涵:第一,营商环境包括营商软环境和硬环境以及其他影响企业经营的环境要素。根据研究的侧重点不同,可将营商环境定义的范围限定为制度软环境或者类似基础设施等营商硬环境,也可综合所有要素环境,从整体的角度来定义营商环境,但大多研究都偏向选择制度软环境和全面要素环境来定义。第二,主导营商环境的一般是政府,研究对象则是企业或市场中的商事主体。侧重研究制度、政务、法律政策等环境,突出政府行为的重要性;各环境要素和条件都是围绕企业来展开。

三、国内外评价指标体系与评价方法

(一)国外评价指标体系

自2013年起,世界银行每年发布《营商环境报告》。经济学人智库(EIU)则每五年发布一次营商环境报告。这两个组织各自建立了自己的评价指标体系。此外,经合组织(OECD)建立了“创业环境”评价指标体系,全球创业观察(GEM)建立了“创业环境”评价指标体系。由于这些国际组织本身具有较大的影响力,其设定的指标体系被许多国家和研究者采用,均为得到国际认可的评价指标体系。

1.世界银行提出的评价指标体系。2013年世界银行第一次发布的《营商环境报告》中提出的评价指标体系包括5个一级指标,调查了133个经济体。在2020年的报告中,评价指标体系涵盖了10项一级指标,二级指标已有37项,调查范围扩大到190个经济体。10个一级指标分别为开办企业、办理施工许可、获得电力、登记财产等。这些指标均用来计算营商便利度得分和营商便利度排名,最终衡量出各经济体营商环境的优劣情况,有助于各经济体采取有效措施,以此提升他们的营商环境[15]。

营商便利度得分有助于评估监管绩效的绝对水平及随着时间的推移各经济体应如何改善其营商环境。各项指标得分显示的是每个经济体与所有经济体在对应指标上所观察到的最佳监管表现的距离,并且最佳监管表现被设定为得分情况中可能的最高值。自2015年起,营商便利度得分就是通过前沿距离水平法来计算得出。

2.经济学人智库(EIU)建立的评价指标体系。该营商环境评价指标体系在应用频繁度方面稍次于世界银行营商环境评价指标体系,并且该机构每五年会发布一份全球各经济体的营商环境排名报告。其营商环境评价指标体系是将市场重点要素与宏观环境进行有机结合,评价对象为全球82个经济体,其中一级指标有10个,分别为政治环境、宏观经济环境、市场机遇等。

3.经合组织(OECD)的“创业环境”评价指标体系。经合组织以企业为出发点,纵观初创企业的整个发展生命周期,将其创业环境划分为三个阶段,分别是影响创业企业的决定因素、反映企业发展的直接效应以及企业成熟所产生的社会效应,据此建立了一种创业环境评价指标体系,其中针对创业决定因素确定了6类指标:市场状况、政策框架、资金获取、技术与研发、创新能力和创业文化。

4.全球创业观察(GEM)建立的“创业环境”评价指标体系。除经合组织的创业环境评价指标体系外,全球创业观察也聚焦于创业环境层面,从而形成了其评价指标体系,该评价指标体系包括:创业者融资、政府政策(支持)、政府政策(税收和官僚机构)、政府创业项目等。

(二)国内营商环境评价指标体系

杨枝煌等指出世界银行营商环境评价体系不适合中国国情,要建立适合中国国情的以全领域、全要素为出发点的营商环境评价体系,认为这个指标体系应囊括政治军事、经济金融、社会文化、自然生态等维度。由于各省市出台的政策有差异,学者们多以省或城市为研究对象,从而对营商环境进行评价[18]。杨涛采用因子分析方法,构建了包括市场发展环境、政策政务环境和科技创新环境3个一级指标和创业发展环境、融资环境、节能减排环境等18个二级指标的营商环境评价指标体系。并利用该指标体系对山东、江苏、浙江、广东四省进行实证研究,发现仅在市场发展环境上,四省存在显著差异,其余2个一级指标并无差异[19]。张三保等以“国际可比、对标世行、中国特色”为原则,结合“十三五”规划纲要和《优化营商环境条例》,构建了中国省域营商环境评价指标体系,主要囊括了市场环境、政务环境、法律政策环境和人文环境4个一级指标和政府关怀、对外开放等12个二级指标。并利用该指标体系对各省份进行评价,结果表明,京沪粤川的整体营商环境表现最好。基于中国各省份的营商环境评价结果,各省级政府可探寻与营商环境排名前列、经济发展优良的省份之间当前所存在的差异之处,为优化其省份营商环境提供指引方向[20]。李志军等提出了城市营商环境评价指标体系,该体系包括政府效率、公共服务等6个一级指标和一般预算内支出、供水能力等17个二级指标,并对国内290个城市进行评价。通过研究发现,企业融资效率、城市公共服务水平、人力资源的支撑等方面是提升营商环境的关键之处[21]。

综合来看,国外的营商环境评价指标体系更具普适性,而国内的学者们大多以世行的营商环境评价指标体系为基础,构建出适合我国国情、具有我国特色的分层次的各类营商环境评价指标体系。

(三)评价方法

在建立和使用营商环境评价指标体系的过程中,学者们需要搜集大量数据,采用各类数据处理的工具和方法,不断进行验证。根据收集的数据来源不同,评价方法一般可分为以下两类。

1.客观评价方法。客观评价方法是以已有的实际数据作为出发点,利用评价指标体系所反映的客观信息确定各指标的权重,最后进行综合评价的一种方法。OECD的数据大部分源自世界银行与OECD数据库。张三保等所构建的4个一级指标的数据来源各有不同,大致源自EPS数据库、中国人民银行公开的统计结果、复旦大学产业发展研究中心和第一财经研究院《中国城市和产业创新力报告》中的创新指数等[20]。李志军等运用的是EPS全球统计数据及“中国城市数据库”“中国城乡建设数据库”中2015—2016年各城市的统计数据,对其进行处理,获得有效数据[21]。

2.主观评价方法。主观评价方法是预先设计好调查问卷表格,问题内容应与需要评价的事物相关,评价者根据自己的不同感觉填写问卷进行评分。世界银行以发放问卷的形式收集数据,得到各经济体营商环境的评估状况。GEM通过问卷调研来获取所需指标数据,由内部专业人员对指标赋权,最终计算各国的创业环境得分。杨涛以鲁苏浙粤的民营企业高管为调研对象并发放问卷,涉及39个行业类别[19]。娄成武和张国勇以顾客理论为导向,认为市场主体才是营商环境的最佳评价者,同时满意度应作为营商环境评价的根本标准[7]。陈太义等从“企业信心”的独特视角着手,实证研究营商环境对企业高质量发展的影响以及作用路径,同时将企业的真实感受和主观评价纳入营商环境评价中,采用来自2018年中国企业综合调查(CEGS)的数据,以企业的真实感知情况作为七大维度的营商环境评价结果,挖掘出企业对七大维度的感知程度存在差异,具体表现为企业对透支优惠政策的公平性是最为敏感的,其次是财税补贴的透明性、产权的保护程度与政府公共服务的及时性,其余方面则相对较弱[22]。

四、营商环境评价的主要构成要素

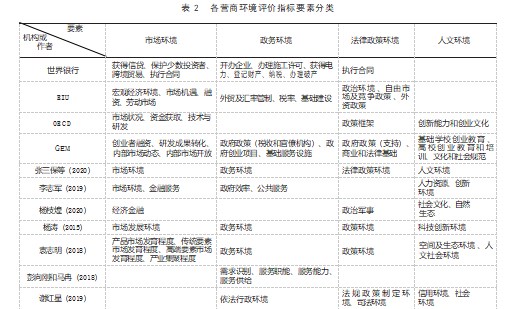

汇集与营商环境评价指标体系相关的国内外成果以及参考国家“十三五”发展规划纲要所提出的公平竞争的市场环境、高效廉洁的政务环境、公正透明的法律政策环境、开放包容的人文环境,建议在构建营商环境评价指标体系时应以市场环境、政务环境、法律政策环境及人文环境作为其维度或主要一级指标。袁志明、彭向刚、谢红星等学者针对这4个维度中的某一个维度建立评价指标体系;世行、经济学人智库(EIU)、经合组织(OECD)等机构和杨枝煌、杨涛、李志军等学者建立的营商环境评价指标体系涵盖了这4个维度中的部分维度;全球创业观察(GEM)等机构和张三保等学者建立的评价指标体系覆盖了这4个维度。具体见表2。

(一)市场环境

市场环境以各类市场主体的便利度为基础,涵盖反垄断、反不正当竞争、融资、人力资源、企业创新等各方面,并最大限度减少政府对市场的干预,具有时代性、宽泛性、层级性三个显著特征[23]。袁志明吸收了樊纲等的市场化指数中的指标,提出产品市场发育程度、传统要素市场发育程度、高端要素市场发育程度及产业集聚程度4个指标,并与其他3个环境指标共同构成该县域市场营商环境评价指标体系的7个一级指标[23]。

(二)政务环境

政务环境的实施主体是政府,将为企业服务作为其目标,在税务、审批流程等各方面进行精简,为企业提供便利。彭向刚和马冉从服务型政府的角度提出服务理念、设施、制度、流程、效率等多方面的要素,并认为服务的提供方是政府,服务接受方是企业,政府须以企业的需求为目标,为企业提供动态性、合理的服务行为。在这一观点的指引下,总结出4个政务营商环境的评价维度作为一级指标,同时与14个二级指标和49个三级指标构成一个完整的递阶层次的政务营商环境评价指标体系。但该指标体系仅是一个基本构想,未进行权重的赋予和实证检验,需后续的学者们进行完善[24]。陈艳利和蒋琪根据深度访谈收集的数据,以纳税人满意度为其创新研究视角,运用扎根理论的研究方法,构建出涉税支出、征管水平、服务质效3个评价维度和涉税学习类支出占比率、行风评议、办税方式等9个评价指标[25]。

(三)法律政策环境

鉴于对法治化和营商环境评价双重结合的情况分析,即在法治评价体系中缺乏对营商环境的针对性探讨,而营商环境评价体系的构建大多未涉及法治化的角度,谢红星考虑到法治化的本土性,构建出涵盖5个一级指标、19个二级指标、45个三级指标的营商法治环境评价指标体系,并指出该评价指标体系仍缺乏数据的检验与支撑,测评方法也需完善[26]。

(四)人文环境

人文环境属于营商环境的软环境。人文环境是指人类的语言、文化及各种意识形态领域的活动所形成的物质和精神的境况和氛围[27]。人文营商环境的构成要素主要有文化价值观念、文教事业[28]、创业意识[29]等。良好的人文营商环境构建需要开放包容的人文氛围和培育优良的政务服务精神和企业家精神[30],特别是在数字化时代,观念创新和制度创新是构建人文环境以适应时代发展的关键[31]。张三保等依据“十三五”规划给出的“市场、政务、法律政策、人文”四个维度,将人文环境定为其评价指标体系中的一级指标,其权重为5.13%,同时确定了对外开放和社会信用作为其二级指标,其权重分别为1.28%、3.85%[20]。李志军等将人力资源定为其评价指标体系中的一级指标,在6个一级指标中占20%[21]。

五、营商环境评价指标体系及方法研究述评

(一)营商环境评价指标体系及方法分类

1.从评价数据来源来看,可将其大致分为客观评价方法和主观评价方法。客观评价方法是利用各数据库、各机构等第三方的报告作为数据来源;主观评价方法则采用问卷的形式对评价主体的态度感知进行调研来获得数据。

2.以指标构建的细分化程度进行划分,可分为简单类和复杂类。简单类主要是从系统性角度来构建指标,针对的是各国或各经济体的营商环境;复杂类则是根据一国的具体国情及特色,构建出更加详细、明确的指标。

(二)营商环境评价指标体系研究述评

虽然政府、国内外的学者们、第三方机构平台均已对营商环境评价指标体系进行了较为深入的研究,但最具影响力的当属世界银行的营商环境评价指标体系,因为大部分其他的评价指标体系在构成之初都是以此为基础,加以借鉴而形成的。但世行的营商环境评价也存在一定的局限性,其针对的是某一国的整体营商环境,未考虑到国家内部各个地区及经济体之间的差异性所带来的独特之处,因而对地方营商环境评价不具有一般性。

世界银行等国外机构创立的营商环境评价指标体系及方法具有参考价值,但是要开发出具有中国特色、国际可比的我国营商环境评价指标体系,就必须要结合我国国情来调整和完善。多年来,国内已经涌现出一大批具有中国特色的营商环境评价指标体系及方法,例如中国各营商环境评价指标体系的前身,即樊纲、王小鲁等的中国省份市场化指数,该指数主要针对的是全国各大省份市场化的相关情况,并在持续公布《中国分省份市场化指数报告》,目前已更新至2021年的报告。除了研究各省份的营商环境,也有针对各城市的营商环境评价指标体系,这里主要提及的是李志军的《中国城市营商环境评价》,该指标体系的评价范围有所扩大,覆盖面广,评价方法也进行了改善,使得数据更加真实有效。陈太义等研究出的企业对营商环境的评价指标体系,这是一个不同于以往多数形而上学的评价指标体系,该体系从企业自身的角度出发,探索的是企业对营商环境的真实感受,了解作为营商环境改革的受用对象所认为的真实的营商环境改革效果。

自国家“十三五”发展规划纲要对营商环境作了明确的维度划分——市场环境、政务环境、法律政策环境、人文环境,许多学者在构建营商环境评价指标体系时会以这四个维度作为参考,由此体现出这四个维度在构建中国特色营商环境评价指标体系时的重要性。除了一些综合性评价指标体系外,类似于市场营商环境评价指标体系、法治化营商环境评价指标体系等细分化的评价指标体系也在不断涌现出来,这说明对于营商环境评价指标体系的研究愈来愈细致与深入。

【参考文献】

[1]李嘉诚:和谐营商环境很重要董特首:良好营商环境利复苏[J].广东大经贸,1999(1):13.

[2]董志强,魏下海,汤灿晴.制度软环境与经济发展——基于30个大城市营商环境的经验研究[J].管理世界,2012(4):9-20.

[3]孙玉山,刘新利.推进纳税服务现代化营造良好营商环境——基于优化营商环境的纳税服务现代化思考[J].税务研究,2018(1):5-12.

[4]魏下海,董志强,张永璟.营商制度环境为何如此重要?——来自民营企业家“内治外攘”的经验证据[J].经济科学,2015(2):105-116.

[5]周超,刘夏,辜转.营商环境与中国对外直接投资——基于投资动机的视角[J].国际贸易问题,2017(10):143-152.[6]代明.从打造营商环境看政府投资的乘数效应[J].开发研究,2005(1):16-19.

[7]娄成武,张国勇.基于市场主体主观感知的营商环境评估框架构建——兼评世界银行营商环境评估模式[J].当代经济管理,2018,40(6):60-68.

[8]夏后学,谭清美,白俊红.营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据[J].经济研究,2019,54(4):84-98.

[9]EIFERT B,GELB A,RAMACHANDRAN V.Business Environment and Comparative Advantage in Africa:Evi-dence from the Investment Climate Data[J].Working Papers,2007.

[10]EL-HADJ,BAH,LEI,et al.Impact of the business environment on output and productivity in Africa[J].Journal of Development Economics,2015.

[11]董彪,李仁玉.我国法治化国际化营商环境建设研究——基于《营商环境报告》的分析[J].商业经济研究,2016(13):141-143.

[12]武靖州.振兴东北应从优化营商环境做起[J].经济纵横,2017(1):31-35.

[13]宋林霖,何成祥.优化营商环境视阈下放管服改革的逻辑与推进路径——基于世界银行营商环境指标体系的分析[J].中国行政管理,2018(4):67-72.

[14]马相东,王跃生.新时代吸引外资新方略:从招商政策优惠到营商环境优化[J].中共中央党校学报,2018,22(4):112-121.

[15]GROUP W B.Doing Business 2020[R].2019.

[16]魏淑艳,孙峰.东北地区投资营商环境评估与优化对策[J].长白学刊,2017(6):84-92.

[17]ABRAHAM,ZHANG,GEORGE,et al.Impacts of business environment changes on global manufacturing out-sourcing in China[J].Supply Chain Management:An International Journal,2012,17(2):138-151.

[18]杨枝煌,刘泽黎,李斐.构建有中国特色的营商环境评价体系[J].国际经济合作,2020(5):96-107.

[19]杨涛.营商环境评价指标体系构建研究——基于鲁苏浙粤四省的比较分析[J].商业经济研究,2015(13):28-31.[20]张三保,康璧成,张志学.中国省份营商环境评价:指标体系与量化分析[J].经济管理,2020,42(4):5-19.

[21]李志军,张世国,李逸飞,等.中国城市营商环境评价及有关建议[J].江苏社会科学,2019(2):30-42.

[22]陈太义,王燕,赵晓松.营商环境、企业信心与企业高质量发展——来自2018年中国企业综合调查(CEGS)的经验证据[J].宏观质量研究,2020,8(2):110-128.

[23]袁志明,虞锡君,顾骅珊,等.县域市场营商环境评价指标测度方法研究[J].嘉兴学院学报,2018,30(4):105-110+118.

[24]彭向刚,马冉.政务营商环境优化及其评价指标体系构建[J].学术研究,2018(11):55-61.

[25]陈艳利,蒋琪.我国税收营商环境评价体系的构建与运用——基于扎根理论研究方法[J].税务研究,2021(6):125-132.

[26]谢红星.营商法治环境评价的中国思路与体系——基于法治化视角[J].湖北社会科学,2019(3):138-147.[27]马静.对高校图书馆人文环境建设的思考[J].新西部(理论版),2017(3):103+112.

[28]樊卫国.近代上海社会人文环境与城市综合竞争力[J].上海经济研究,2005(11):139-144.

[29]王晓杰.人文环境因素对吉林省社会经济发展的影响剖析[J].社会科学战线,2005(6):315-317.[30]系统施策打造“引力强劲”的营商人文环境[N].佛山日报,2021-07-27.

[31]童兆颖.数字化时代的人文环境构建[J].科技进步与对策,2005(8):58-59.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网! 文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/72931.html