SCI论文(www.lunwensci.com)

摘 要:随着经济业务的增加,高职院校专门设置审计部 门处理学校内部审计各类业务,包括:财务类审计 、工程类审 计、经济责任审计、专项审计等,由于校内审计资源供给不足, 引入社会机构外包审计业务成为趋势。文章以 W 学院为例探 讨审计业务外包的可行性,分析了审计外包的工作流程。

一、高职院校内部审计外包的可行性

2018 年审计署《关于内部审计工作的规定》指出:内部审 计机构应当根据工作需要,合理配备内部审计人员,除涉密事 项外,可以根据内部审计工作需要向社会购买审计服务,并对 采用的审计结果负责。2019 年《第 2309 号内部审计准则》对内 审业务外包原则、选择服务机构、签订业务约定书 、外包质量 控制做出专门指导 。2020 年《教育系统内部审计规定》进一步 明确在不违反保密规定的前提下,可以购买社会审计服务 。一 系列文件为高职院校实践审计业务外包提供了制度保障和具 体指导。

地方政府对高职院校的财政性教育经费投入比例提高, 高职院校在运行中资金量大幅增加, 高职院校自身对资金使 用的合规、合法、安全、效益性要求也体现了自身的综合管理 能力 。高职院校审计业务主要有:以财务预算编制、执行、决算 为主线的财务审计;内部控制评估;基建、修缮为主的工程项 目审计;校内中层干部经济责任审计;对采购、后勤、科研、教 学、校企合作进行的专项审计等 。同时依据实际需要,部分高 职院校审计部门还承担了法律咨询、合同管理、采购招标等事 项 。业务量的日益增长与内部审计人员不足、审计要求的日益 提高与内部审计人员专业能力尚待提高的矛盾尤为明显 。外 包审计业务 、购买社会审计服务是缓解高职院校审计压力的 主要选择。

利用社会审计资源符合经济效益原则 。高职院校审计业 务外包需要会计师事务所、工程造价公司等社会审计机构 。这 些社会机构供应充足且具备专业审计方法和技能, 有较强的 专业胜任能力,服务领域涵盖面广,实践经验丰富,综合能力 强,能较好地满足高职院校审计业务需求 。审计业务外包可以 助力高职院校推进审计全覆盖、强化审计监督,审计机构也可 以通过为高职院校提供专业服务获得经济利益,实现双赢。

二、高职院校审计外包工作重点环节

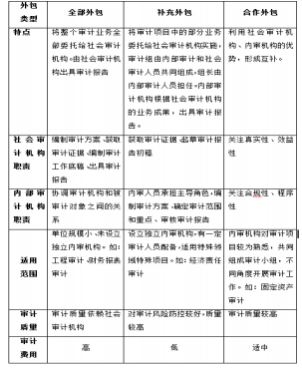

( 一)外包形式选择

高职院校审计外包是在制度政策允许的前提下, 向社会 机构购买审计服务, 购买对象通常是会计师事务所和工程造 价公司 。高职院校将内部审计的工作委托给中介机构执行,通 常可以采取三种方式:全部外包、补充外包、合作外包 。通过采 取合适的外包形式,可以有效提高审计效率、合理转移审计风险、带动内审工作水平提升。

(二)社会审计机构的选择并签订合同

高职院校的各项采购一般都有专门负 者部门依据采购管理办法进行采购, 社会 审计机构的采购属于服务类采购, 可以采 取公开招标、邀请招标、询价等专业方法确 定服务供应商 。高职院校可以根据审计业 务类型和业务量建立审计服务供应商遴选 库,在发生审计业务需求时依据业务规模、 轻重缓急 、服务商能力和专业特点落实外 包服务商 。学校审计处应加强对服务商的管理,建立外包工作台账,提高外包工作质量。

高职院校与社会审计机构应本着平等互利 、权责对等的 原则签订业务约定书或服务合同,明确双方权利、义务、职责, 约定服务收费标准和收费方式,对违约责任、保密要求等也要 逐一规定 。双方应主动沟通、注重质量监督,根据合同约定实 施审计工作。

(三)审计过程的质量监控

高职院校与外包机构共同组建审计组, 一般由学校内审 人员担任审计组组长,参与各环节,监督各流程,负责整个审 计项目的具体实施;遇到问题,负责多方的沟通 。 内审人员可 以使用询问法、测量复核法、观察法、审阅法对外包单位进行 质量监管 。外包单位在工作计划中需合理安排定期工作会议, 做好工作过程记录, 外包单位应如实向学校汇报相应工作进 度、流程,保证工作过程透明阳光。

三、审计外包实践

以 W 学院为例,W 学院为市属高职院校,内设教学部门、 党政机构 、教辅部门 、群团组织共 30 个, 学生规模超万人。 2020 年初成立审计处、设两名工作人员均为会计专业 。目前主 要业务除了财务审计、工程审计、经济责任审计等审计工作, 还有经济合同管理、招标文件审核、有关经济合同的法律咨询 等事项 。工作任务饱和,审计人员结构单一,应对业务多元化 捉襟见肘 。学校需要通过社会审计资源优化结构,满足学校审计业务多元化的需求。

( 一)外包单位确定

以 W 学院工程审计为例,按照学校采购管理规定,依据零 星工程审计预测量选择采用公开招标方式确定两家零星维修 审计外包单位,服务期限为两年。

另外针对特殊需要,学校采用简化方案确定外包单位 。如 某 1800 万智慧校园项目由于行政审批批复概算中未包含跟 踪审计及结算审计,需要学校自行确定审计服务供应商 。学校 依据当地财政关于工程造价审计定点采购意见, 预测跟踪审 计(含结算审核)费用,并在财政定点供应商库中选择 3 家供 应商竞价,最终确定一家外包单位。

(二)外包合同签订

合同是明确学校和外包单位权责的文件, 是实施审计工 作的依据 。合同内容要与招标或其他采购方式确定的条款统 一,如:通用条款、审计服务内容、完成时间要求、价格约定、支 付时间及方式 。还要对审计事项约定进行细化,如:明确项目 负责人、审计计划进度安排、审计质量要求、保密条款等。

W 学院在智慧校园项目合同中, 专门对外包单位应完成 的工作细节进行了约定,具体内容有:(1)成立审计小组完成 智慧校园一期项目的跟踪审计(含结算审计) 。(2)提交跟踪审 计方案并按规范实施审计 。(3)参加有关工程例会、现场协调 会等重要会议,并提出工程造价的合理化建议 。(4)对有关签 证给出书面答复意见 。(5)参与争议事项的测定工作,提出书 面意见。(6)每月向委托方出具跟踪审计月报,包括(不限于): 工程进度、审核结果、造价变化、审计方案执行情况,存在的问 题及处理建议、优化建议,隐蔽工程照片等 。(7)定期对施工方 提出的进度款支付做相应审核。(8)出具审计报告。(9)完成学 校要求的其他相关审计工作 。通过这些约定明确了外包单位 的工作要求和责任。

(三)审计过程控制

校内审计人员全程参与,与资产 、后勤 、基建等部门紧密 配合,逐项沟通协调、认真审计复核,严格把好竣工结算关 。以 工程审计为例, 校内审计人员与外包单位审计人员定期出席 工程例会,及时了解工程进度,配合项目管理部门解决工程签 证等事项,对监督工程质量、促进工程实施进度、节约工程费 用起到有效作用。

强化工程审计的流程管理: 规范送审资料要件及电子化 要求,规范送审材料流转程序,重视送审、委托、现场勘查、初 审结果的沟通与反馈,重视结果复核、审定单出具 、审计报告 出具等环节;明确送审单位的责任。

( 四)外包质量评价

高职院校应对审计外包项目进行评价,设定评价内容、评 价标准、评价时间,通过评价确定外包单位的工作质量,并以 此为依据作为下一次外包单位选择的依据。

参考中国内部审计协会发布的 《中国内部审计质量评估 手册》,W 学院设计了审计外包质量评价要素包括: 外包合同 执行评价要素、审计过程质量评价要素、审计结果质量评价要 素。

审计外包是高职院校内部审计的一种有效创新方式,在 审计全覆盖的情况下, 很好地解决了内审人员匮乏和审计工 作量大的矛盾 。在实施过程中,审计部门必须从不同角度、不 同环节介入,加强对外包单位的管理、监督、指导,细致关注每 一个关键节点,防范审计风险,提高审计质量。

参考文献:

[ 1] 管颖妍 . 高校内部审计业务外包管理与质量控制研究[J]. 财会 通讯,2012(11)

[2] 王贤生 .新时代高校审计业务外包的优势与风险防控[J]. 当代 会计,2021(01)

[3] 郁囧 . 高校内部审计与社会审计:合作模式下的质量控制[J]. 中国内部审计,2018(10)

[4] 高宏旭 . 高校内审业务外包的质量控制研究[J]. 商业会计, 2020(11)

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/66055.html