SCI论文(www.lunwensci.com):

摘要:财政部新修订的收入准则在收入确认标准上做了重大修改,会计上收入的确认与税法的规定存在明显差异,而这些差异将直接影响到企业财会部门对于纳税义务发生时间与纳税金额的判断,加大了纳税风险。为了帮助企业财会部门有效规避纳税风险和纳税筹划,文章就分期收款销售方式下税会差异核算进行了探析。

关键词:分期收款 税会差异 所得税

2017年7月财政部发布了新修订的《企业会计准则第14号—收入》(以下简称新收入准则),收入准则的修订改变了收入确认的核心原则,并对特定交易的确认和计量做出了明确的规定,这些规定提高了会计信息质量,为会计报告使用者的决策提供了更有用的信息,同时也带来了收入确认时点、收入金额计量方面一系列税法与会计差异。

一、分期收款销售下收入确认的税会差异

分期收款销售作为企业重要的促销手段,是一种特定的赊销方式,是商品一次交付、货款分期收回的一种销售方式。根据新收入准则的规定:收入确认关键点不再是“风险报酬转移”,而是依据“控制权转移”,即“企业在客户取得相关商品控制权时确认收入”。分期收款销售方式下,客观上交付商品失去了控制权,主观上客户已经接纳商品,根据收入准则六项判断标准,只要满足六项之一即可确认收入,因此,会计上“商品一次性交付”控制权转移时确认收入,如果该分期收款销售发出商品提供了重大融资利益的,企业应该把该业务作为销售和融资来两项业务来处理,按照客户取得商品控制权时的现销价格确定交易价格全额确认收入,按照合同对价的名义金额折现为现销价格的折现率作为实际利率,采用实际利率法摊销企业确定的交易价格与合同承诺的对价金额之间的差额,当企业在确认了合同资产或应收款项时,再确认该重大融资成分相应的利息收入。而企业所得税法二十三条规定:“以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现”,不考虑融资利率的影响。由于会计准则与税法政策的不同规定,使得会计核算与纳税计算产生了差异,由此,给实务工作者进行准确的财税核算增加了难度。

二、实务中分期收款销售下税会差异的核算

对于分期收款销售方式的核算,会计上应当设置“主营业务收入”“主营业务成本”“未实现融资收益”“未确认融资费用”“递延所得税资产”“递延所得税负债”等账户进行会计核算和纳税处理。其中,“未实现融资收益”是资产类账户,从结构上看是“长期应收款”的备抵调整账户;“未确认融资费用”是负债类账户,从结构上看是“长期应付款”的备抵调整账户。下面通过具体的案例,来分析分期收款销售的会计核算和纳税处理。

案例1:甲公司与乙公司签订合同,2019年12月20日采用分期收款销售方式销售一组机床给B公司,当日交货,合同中包含了两种可选择的付款方式,即可以自2020年起每年年末连续3年支付1200万元,或者在合同签订时一次性支付2984.4万元。乙公司选择在每年年末连续3年支付。该机床的成本为1800万元,该批机床的控制权在交付时候转移。甲公司于2020年12月31日收到乙公司第一笔货款1200万元。假定上述价格均不包含增值税。

分析:上述案例中,根据两种可选择的付款方式测试计算内含的利率为10%,根据到乙公司付款时间和产品交付时间之间的间隔以及现行市场利率水平,甲公司认为该合同包含重大融资成分,在确定交易价格时,应当对合同承诺的对价金额进行调整,以反映该重大融资成分的影响。甲公司的财税处理过程如下:

(一)计算未实现融资收益摊销,根据实际利率法摊销(具体计算见表1)

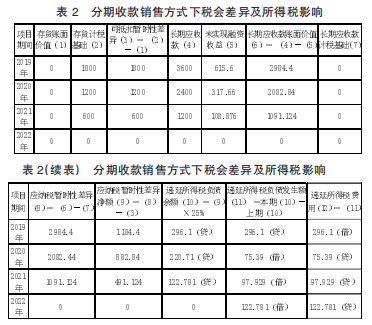

(二)计算分期收款销售方式下税会差异以及对所得税的影响(具体计算见表2)

(三)甲企业的账务处理

1.2019年12月20日交付商品转移控制权。

(1) 会计上:交付商品确认销售收入

借:长期应收款—乙公司 3600

贷:主营业务收入 2984.4

未实现融资收益 615.6

借:主营业务成本 1800

贷:库存商品 1800

(2) 税法上:不做税务处理。产生税会差异,会计确认2984.4万元销售收入,结转成本1800万元,形成1184.4万元的销售利润;税法上没有确认利润。则会计上确认递延所得税负债。

借:所得税费用 296.1

贷:递延所得税负债 296.1

2.2020年12月31日收到第一期货款。

(1) 会计上:收到货款,确认融资收益

借:银行存款 1200

贷:长期应收款—乙公司 1200

借:未实现融资收益 298.44

贷:财务费用 298.44

(2) 税法上:确认销售收入1200万元,成本600万元,销售利润为600万元。产生税会差异:会计上确认了298.44万元融资收益,税法上确认了600万元销售利润。则会计上继续确认递延所得税负债。

借:递延所得税负债 75.39

贷:所得税费用 75.39

3.2021年12月31日收到第二期货款。

(1) 会计上:收到货款,确认融资收益

借:银行存款 1200

贷:长期应收款—乙公司 1200

借:未实现融资收益 208.284

贷:财务费用 208.284

(2) 税法上:确认销售收入1200万元,成本600万元,销售利润为600万元。产生税会差异:会计上确认了208.284万元融资收益,税法上确认了600万元销售利润。则会计上确认递延所得税负债。

借:递延所得税负债 97.929

贷:所得税费用 97.929

4.2022年12月31日收到第三期货款。

(1) 会计上:收到货款,确认融资收益

借:银行存款 1200

贷:长期应收款—乙公司 1200

借:未实现融资收益 108.876

贷:财务费用 108.876

(2) 税法上:确认销售收入1200万元,成本600万元,销售利润为600万元。产生税会差异:会计上确认了108.876万元融资收益,税法上确认了600万元销售利润。则会计上确认递延所得税负债。

借:递延所得税负债 122.781

贷:所得税费用 122.781

会计上将分期收款销售的收益分为销售利润和融资收益,而税法上均视作是销售利润。产生暂时性差异,2019纳税调减,2020年至2022年纳税调增,3年调增的数额等于2019年调减的数额,从长期来说并不影响企业的利润总额。

不具有融资性质的分期收款销售也会存在税会差异,同样需要纳税调整,调整方法大致相同。

但是,存在重大融资成分并不是都要进行纳税调整和进行所得税处理。见以下案例分析。

案例2:甲公司于2020年1月1日与乙公司签订了设备购销合同,合同约定,该批设备甲公司两年后交货。付款方式可以在合同签订之日支付也可以两年后交付设备时支付。若合同签订之日支付,则需支付货款500万元;若两年后交付货物时支付则需要支付551.25万元。乙公司选择了在合同签订时全款支付。甲乙公司在2020年1月1日签订了合同,甲公司即收到货款500万元。假设上述价款均不包含增值税,不考虑其他因素。

分析:上述案例中,该设备的控制权在两年后交货时转移,即两年后甲企业才能够确认收入。按照两种付款方式测试计算的内含利率是5%,考虑到乙公司付款时间和产品交付时间之间的间隔以及现行市场利率水平,甲公司认为该合同包含重大融资成分,在确定交易价格时,应当对合同承诺的对价金额进行调整,以反映该重大融资成分的影响。甲公司账务处理为:

1.2020年1月1日收到货款。

借:银行存款 5000000

未确认融资费用 512500

贷:合同负债 5512500

2.2020年12月31日确认融资成分的影响。

借:财务费用——利息支出(5000000×5%) 250000

贷:未确认融资费用 250000

3.2021年12月31日交付产品,甲企业确认收入。

借:财务费用——利息支出(5250000×5%) 262500

贷:未确认融资费用 262500

借:合同负债 5512500

贷:主营业务收入 5512500

上述销售业务中包含重大融资成分,但是税法与会计对收入的确认原则是相同的,即收到货款时会计上没有确认收入,税法也没有要求计入应纳税所得额,该部分经济利益未来期间允许税前扣除的金额为0,合同负债的账面价值与计税基础是相等的,不存在暂时性差异,也就不需要考虑所得税的影响,不需要做出所得税税务处理。该销售业务的本质是预收账款销售。

三、分期收款销售下税会差异核算的思考

(一) 增加了更多的职业判断

分期收款销售是否存在重大融资成分是需要根据“实质重于形式的原则”进行职业判断,当存在下列情况之一:一是承诺的对价金额与现销价格之间的差额较小;二是客户就商品支付了预付款,且可以自行决定这些商品的转让时间;三是客户承诺支付的对价中有相当大的部分是可变的,不受客户或企业控制的;四是合同承诺的对价金额与现销价格之间的差额是由于向客户或企业提供融资利益以外的其他原因所导致的。则认为该合同中不包含重大融资成分,或者存在融资成分但对于该合同而言是不重大,无须就实际利率调整交易价格来确认收入。

分期收款销售是否存在重大融资成分还需要根据“重要性原则”进行判断,如果在合同开始日,企业预计客户取得商品控制权与客户支付价间隔不超过一年的,可以不考虑合同中存在的重大融资成分,企业应当对类似情形下的类似合同一致地应用简化处理方法,不确认融资收益,不考虑所得税影响。

(二) 对报表信息披露提出新要求

新收入准则增加了“合同资产”与“合同负债”两个重要的新科目,“合同资产”与“合同负债”科目的余额,应当在资产负债表中单独列示,并按流动性,分别列示为“合同资产”或“其他非流动资产”,以及“合同负债”或“其他非流动负债”。根据配比原则,不同合同下的合同资产和合同负债不能互相抵销,同一合同下的合同资产和合同负债可以以净额列示。根据《企业会计准则第18号—所得税》,增加了会计科目“递延所得税资产”与“递延所得税负债”,采用资产负债表债务法核算所得税,由于税会差异产生的“递延所得税资产”和“递延所得税负债”科目余额,应该作为“非流动资产”和“非流动负债”在资产负债表中列示,对于同一项目产生的“递延所得税资产”和“递延所得税负债”可以抵消后净额列示,防止由于税会差异产生虚增资产和虚列负债的情况,从而提高会计信息质量,提高会计报表使用者的决策有用性。

参考文献:

[1]财政部.企业会计准则第14号—收入[A].财会〔2017〕22号,2017.

[2]霍爽.新收入准则税会差异与风险防范[J].财会通讯,2021 (09):97-98.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jingjilunwen/49016.html