SCI论文(www.lunwensci.com):

摘要:财务管理教学中的其中有一个重要知识点和教学的难点是财务杠杆。相关教学研究很少能对“杠杆”二字进行形象化的阐述,无法给学生留下深刻印象。利用Excel设计了财务杠杆的动态可视化教学课件,能够将财务杠杆绕支点转动的过程进行形象地展示。以此为基础,再从财务杠杆系数的公式入手,结合案例资料对财务杠杆的成因进行深度分析,能够达到很好的教学效果。

关键词:Excel;财务杠杆;动态可视化教学改革

本文引用格式:武侠,等.利用Excel进行财务杠杆的动态可视化教学改革[J].教育现代化,2019,6(69):40-43.

一 动态可视化概念的界定以及应用意义

在20世纪初美国国家科学基金会举行的研讨会上,首次出现一个词语,叫做“科学可视化”。这个词的意思是说帮助学者借助图形或动画,从视觉角度上有效地理解数据并发现大量数据中隐含的法则。视觉教学就是在这个要求下诞生的。它是利用计算机进行设计图形和操作技术,将所产生的复杂的数据转换成直观的图像,用来辅助读者理解内容,从而达到学习的目的。

客观来说,现代信息技术的普及,不断更新教育方法,重构人们接受知识的方式和方法。以电子媒体为代表的“视觉时代”的到来影响了人们的各个方面,包括教育。当学生生活在一个充满视觉媒体的社会中,计算机在校园里变得越来越普遍时,教师就必须通过视觉教学来传授知识。近几年来,在教育领域中可视化教学已经越来越受到重视。目前来说,在会计教学领域上应用较少,而且会计知识相对较枯燥难懂,如何更好的利用可视化教学显得尤为重要。

二 案例制作

本文以财务杠杆为例对可视化教学方法进行探讨和分析。负债是企业融资的常用手段。债务融资可以使公司获得比该公司的息税前利润更高的回报,同时也节省了税收和降低资本成本。然而,也有较大的金融风险中的债务融资,这将影响企业的偿债能力,并增加了企业负担。在财务管理中,公司的负债程度主要是由财务杠杆表示。与此同时,这方面的知识点也是财务管理的教学和教学困难的一个重要的知识点。

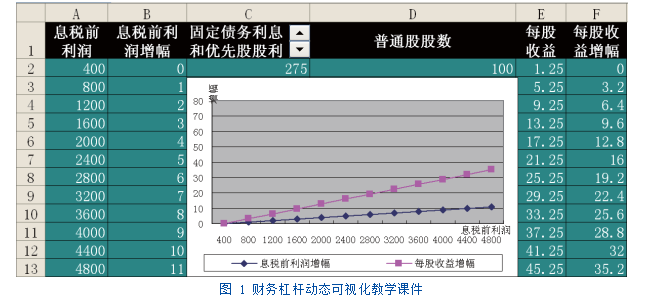

在传统授课方式中,习惯做法是先按照教材顺序先介绍概念,再推导出财务杠杆的公式,最后安排练习。而可视化教学的研究可以改进了传统教学方法的缺点,并在概念的理解,公式推导等借助图形形式和信息协助。例如,为什么要把这个概念称为“杠杆”,却很少有人能简单明了地交代清楚。这也就使很多人在学习时蒙在鼓里,只能按照公式去记忆该原理的推导过程,不能从本质上理解财务杠杆概念中“杠杆”的意思,支点、动力、阻力所指的内容,久而久之也就逐渐遗忘了。为了将财务杠杆进行形象化地展示,设计了基于Excel的动态可视化教学课件,如图1所示。

其中,该教学课件主要部分是息税前利润增幅与每股收益增幅对比图;其余部分为辅助数据。体现在课件中应做如下解释。

(1)A列代表息税前利润,为方便理解,A列设置为简单的等差数列。

(2)B列代表息税前利润增幅,即A列各数据相对于A2单元格的增长幅度,例如B2的公式为“=(A2-A$2)/A$2”。

(3)C2中记录了固定债务利息和优先股股利。

(4)D2中为预设的普通股股数,为方便计算,此处设为100股。

(5)E列记录了特定的普通股股数、固定债务利息和优先股股利下A列中对应的每股收益,例如E2的公式为“=(A2-C$2)/D$2”,即息税前利润减去固定债务利息和优先股股利再除以普通股股数。

(6)F列代表每股收益的增幅,即E列各数据相对于E2单元格的增长幅度,例如F2的公式为“=(E2-E$2)/E$2”。

然后,选中B列和F列数据制作一个折线图,设置好格式后,课件主体就制作完成了。

为了使课件的动态效果更为突出,可以加入一个微调按钮对C2单元格即固定债务利息和优先股股利进行动态调整。选择视图菜单下的“工具栏-窗体”,单击(即“微调项”)。在表格区域再次单击,即可加入一个微调按钮。双击微调按钮进行设置。按“确定”后调整微调按钮的位置和形状,再对整个界面适当美化后即可完成制作。

三教学中具体应用

【教学目标】

通过动态可视化教学演示,使学生明白财务杠杆原理并能够正确的解题。

【教学内容】

在财务杠杆公式理解的基础上,进行财务杠杆与财务风险分析。

【教学设计】

1.先对财务杠杆概念进行介绍。教材里对财务杠杆的概念进行表述为:财务杠杆是指企业由于固定性资本成本的存在而导致普通股每股收益变动率大于息税前利润变动率的杠杆效应。然后在介绍财务杠杆系数(DFL,Degree Of Financial Leverage),即普通股每股税后利润变动率相对于息税前利润变动率的倍数。

由于“变动成本”“固定成本”“息税前利润”等专业名词在此前教学中并未出现,因此,需要进一步解释两个名词的含义。

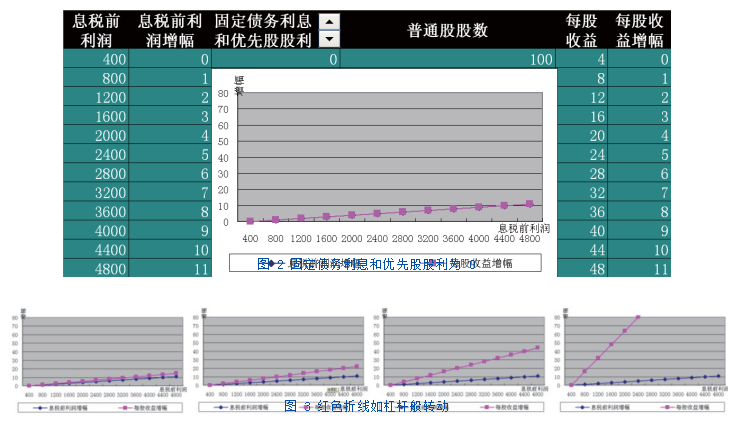

上述概念后,虽然学生对财务杠杆的含义有初步的了解,学生自然会产生疑问:为什么债务确实有这种杠杆效应?为了说明这个问题,学生可以显示每个份额相对收入,利息和税金前增加利润的增加。如图1所示,课件中的红点代表每股收益增幅,蓝点代表息税前利润增幅。当固定债务利息和优先股股利为0时,每股收益增幅和息税前利润增幅是一致的,如图2所示,红色折线与蓝色折线全部重合。

使用微调按钮将固定债务利息和优先股股利逐渐调高,此时发现红色折线放佛如杠杆般围绕着支点转动起来了。如图3所示。

至此,财务杠杆原理已经体现得淋漓尽致。根据以往的教学经验,学生们能够从这一动态过程中,理解财务杠杆的真实含义,对财务杠杆形成深刻的印象。

2.利用案例加深财务杠杆的理解

通过之前的演示,学生们对财务杠杆应该有了更清楚的认识。接下来,在此基础上趁热打铁,从财务杠杆系数的公式入手,结合案例资料对财务杠杆的成因进行深度分析。这里,以"温州炒房团全军覆没"为例进行说明。在过去十年中,中国的价格一直在快速上涨,而温州的房地产投机者则无限美丽。近年来,房价波动,投机者已经消失。这中间就是隐含着财务杠杆的原理。比如,一位炒房团成员在18年初以两成首付向银行按揭购买了一套100万元的房产,自己出20万元,第二年初以120万元的价格出售,假设一年内共支付利息6万元,这套房子一年利润是12万元,投资回报率达60%。如果首付比例再低点,甚至零首付,则回报率更高。但是,如果炒房者购房时机不对,房价大幅度下跌,那情况就大相径庭了。假设买后房价下降了30%,其亏损额为26万元,个人亏损率达87%,如再跌下去,房产价值甚至低于借款,那炒房团则资不抵债,从富翁变成“负翁”。

四 通过动手填表分析来巩固提高

在理解一个概念的同时,让学生动手自己来做一遍题效果要好于教师自己的“独角戏”。列举课后题,其中有道题为有三个公司,分别是甲乙丙三家公司,资本总额均为1000万元,所得税税率均为30%,每股面值均为1元。A公司资本全部由普通股组成;B公司债务资本300万元(利率10%),普通股700万元;C公司债务资本500万元(利率10.8%),普通股500万元。三个公司2017年EBIT均为200万元,2018年EBIT均为300万元,EBIT增长了50%。有关财务指标如下表所示。

学生们通过填写上述表格有关内容,可以更好的理解财务杠杆知识,能够熟练应用所学的知识。实践证明,应用该动态可视化教学课件辅助财务杠杆的教学能够达到很好的效果。此外,该课件还可以引申到经营杠杆和复合杠杆的讲解中,使学生能够举一反三,透过表象看到三类杠杆的本质,对财务管理的三大杠杆形成整体观念。

参考文献

[1]张丽.试分析可视化教学的合理性及局限性[J].山东工业技术,2019(11):212.

[2]马晓悦,秦春秀,刘怀亮,等.社会化标签的可视化演化研究进展[J].情报理论与实践,2018,41(01):154-160.

[3]熊回香,叶佳鑫.基于同义词词林的社会化标签等级结构构建研究[J].情报杂志,2018,37(01):126-131.

[4]王帅腾,徐宽.基于社会化标签的文学图书本体构建研究[J].情报探索,2017(09):7-13.

[5]谢玉坤,德纯,柳颖.高校内部发展性教学评价实施研究[J].教育探索,2017(01):51-54.

[6]杨卫东,张征.探索回归本真的高校教师教学评价[J].教育研究,2016,37(12):130-132.

[7]李广,冯江.回归教学:大学教学评价的基本价值追求——以东北师范大学为例[J].教育研究,2016,37(10):150-155.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网! 文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/jiaoyulunwen/28012.html